❖本調査資料に関するお問い合わせはこちら❖

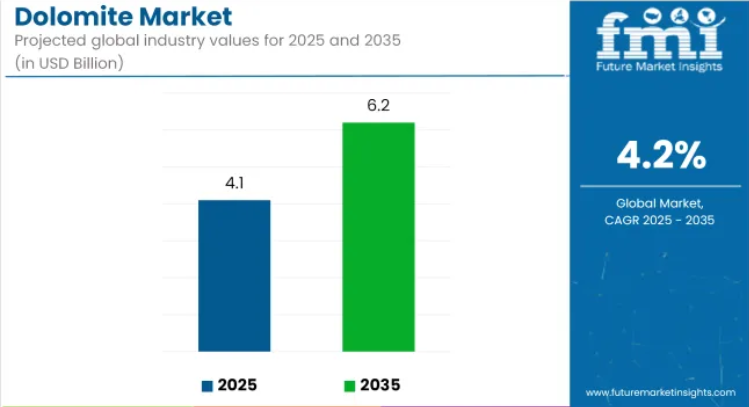

世界のドロマイト市場は、2025年の41億米ドルから2035年までに62億米ドルへ成長し、4.2%の年平均成長率(CAGR)を示すと予測されております。

この成長は、冶金、建設、環境管理などの産業用途において、熱的に安定し、コスト効率に優れた原材料に対する需要の高まりによって推進されています。

ドロマイトは、製鋼における溶剤、ガラスやセラミックにおける安定剤、塗料、ポリマー、建設用複合材における充填剤など、その多機能な役割から、重工業分野で引き続き重要性を増しています。炭酸カルシウムと炭酸マグネシウムの二重構造により、高温高圧条件下でも機械的・化学的安定性を発揮します。これらの特性は、耐熱性と反応性の制御が不可欠な焼結プロセスやセメントキルン運転などに最適です。

建設業界からの需要も市場成長を牽引しております。アスファルト混合物、コンクリート添加剤、道路基盤層へのドロマイト使用は、インフラの耐久性を支えつつ原材料コストを最適化します。セメントやコンクリート配合へのドロマイト混入はクリンカー消費量の削減に寄与し、建材分野の炭素削減目標に沿うものです。強度と化学的劣化抵抗性を高める鉱物添加剤への選好は、持続可能な建設手法におけるドロマイトの魅力をさらに強固にしております。

採掘・加工技術の進歩が市場の効率化に寄与しております。制御爆破、選択的採掘、鉱物分離技術の発展により、鉱石収率が向上し環境への影響が軽減されました。焼成・焼結工程では、プロセス自動化と温度制御技術が導入され、粒子径と化学組成の一貫性が達成され、下流工程への適性が向上しております。

欧州、北米、アジア地域における規制枠組みが、よりクリーンな工業プロセスへの移行を推進しております。REACH規制、米国環境保護庁(EPA)の大気質基準、アジアの鉱物調達基準といった要件が調達判断を再構築しています。これに対応し、メーカーは排出量削減、工程廃棄物の最小化、材料トレーサビリティの強化を目的に、高純度・低汚染のドロマイトを優先的に採用しています。ライフサイクルアセスメントやクローズドループ加工戦略も、特に環境認証の取得を目指す企業やESG基準への適合を図る企業の間で注目を集めています。

主要投資セグメント別ドロマイト市場分析

焼成ドロマイトは、鉄鋼および耐火物用途からの安定した需要が見込まれます

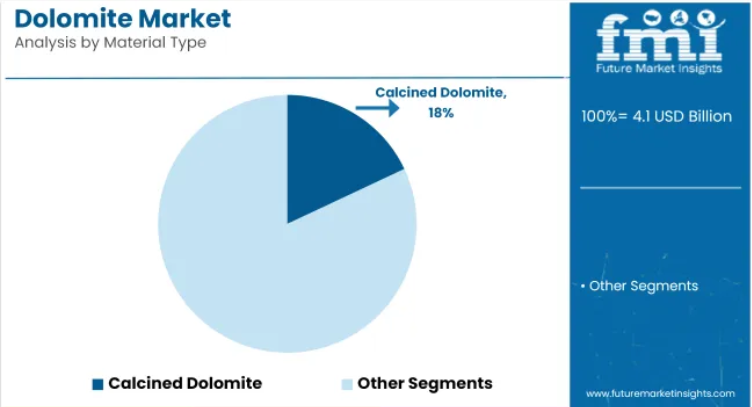

焼成ドロマイトは、2025年に世界のドロマイト市場シェアの約18%を占めると推定され、2035年まで年平均成長率(CAGR)4.1%で成長すると予測されています。焼成ドロマイトは熱分解により製造され、主に製鋼工程において溶剤として使用され、スラグ形成や不純物制御を助けます。また、その耐熱性から、炉の耐火物ライニングにも一貫して使用されています。特にアジア太平洋地域における工業生産と鉄鋼製造の継続的な成長は、冶金および加工産業全体における焼成ドロマイトの継続的な需要を支えています。

セメント用途はドロマイト消費量全体に安定した貢献が見込まれます

セメント分野は2025年に世界のドロマイト市場シェアの約14%を占めると予測され、2035年まで年平均成長率(CAGR)4.3%で成長すると見込まれています。ドロマイトはセメントにおいて機能性添加剤として使用され、耐薬品性、作業性、熱安定性を向上させます。代替結合材を含む建設手法が進化する中、混合セメントや改質セメントにおけるその役割が注目されています。南アジア、中東、アフリカにおけるインフラ投資は、予測期間中にセメント生産におけるドロマイトの適度かつ着実な需要拡大を支えると見込まれます。

ドロマイト産業の主要動向

採掘技術の進歩が製品販売を促進

採掘・加工技術の進歩に牽引され、市場は大きな変化を経験しています。自動化採掘設備や焼結プロセスの改良といった革新により、生産効率と製品品質が向上しました。

さらに、ブロックチェーンなどのトレーサビリティ技術が、サプライチェーンの透明性と持続可能性への適合性を確保するため、ますます採用されています。環境に優しい生産方法と循環型経済の原則への重視の高まりも、この動向に影響を与えており、製造業者はカーボンフットプリントの削減とリサイクル性の向上に注力しています。

これらの傾向は、業界をより高い運用効率と環境基準とのより強固な整合性へと導き、予測期間における持続可能な成長の基盤を整えています。

激しい競争が普及を阻害する可能性

市場の大きな抑制要因は、代替材料との競争です。建設、農業、製造業などの業界では、石灰石、方解石、その他の鉱物などの代替品が、より低コストで入手容易な場合が多く、同様の利点を提供することがあります。

この代替現象は、特に代替鉱物が豊富で採掘・加工コストが低い地域において、ドロマイトの需要成長を抑制します。さらに、特定の用途で求められる技術的特性から代替材が選ばれる場合もあり、本製品の優位性にもかかわらず競争力が低下する可能性があります。

こうした競争圧力は市場拡大を制限し、生産者にニッチ用途への特化や製品差別化の強化を迫っています。

拡大する建設セクターが成長を促進

本製品の需要は、主にセメント製造、鉄鋼生産、耐火物における重要な用途によって牽引されています。拡大する建設セクター、特に新興経済国におけるインフラ開発が、セメント級ドロマイトの需要を促進しています。さらに、産業活動の増加と冶金プロセスの近代化により、耐火物ライニング用焼結ドロマイトの需要が高まっています。

持続可能な産業慣行への意識の高まりも、水処理や環境分野での製品利用を促進しています。製品品質の向上と安定供給の進展が成長を支える一方、環境負荷低減のため合成代替品より天然鉱物の使用を奨励する政府政策も後押ししています。

原料価格の変動が需要を抑制する可能性

市場は拡大を阻害する課題に直面しています。原料価格の変動と加工時の高エネルギー消費が運営コストを押し上げ、収益性に影響を与えます。さらに、採掘活動に関する厳しい環境規制により、特定の地域では探査や生産が制限されています。

合成マグネシウム化合物やその他の鉱物など、代替材料の入手可能性は、一部の用途において代替リスクをもたらします。サプライチェーンの混乱や地政学的緊張も、原材料の安定供給を妨げる可能性があります。これらの要因が相まって逆風となり、メーカーやサプライヤーは長期的な市場成長を維持するためにこれらの課題を乗り越えなければなりません。

ドロマイト販売高が最も高い主要国の分析

アメリカ合衆国

米国ドライト市場は、調査期間中に年平均成長率(CAGR)4.5%で成長が見込まれており、大規模なインフラ投資と堅調な先端製造業を背景に安定した成長を示しています。主要な需要要因としては、操業に高純度製品を必要とする確立されたセメント産業および鉄鋼産業が挙げられます。

米国の規制枠組みは、持続可能な採掘と環境保護に重点を置いており、生産者に対し、よりクリーンで効率的な採掘・加工技術の採用を促しています。グリーンインフラ促進を目的とした最近の政策イニシアチブは、特に建設および水処理分野における製品使用量の増加が見込まれます。米国は高度な物流・サプライチェーンネットワークの恩恵を受けており、様々な産業用途への製品のタイムリーかつ効率的な流通を可能にしています。しかしながら、市場は高い運営コストや厳格な環境規制といった課題に直面しており、生産技術や廃棄物管理における継続的な革新が求められています。

技術アップグレードや持続可能性への取り組みに投資する企業は、競争優位性を維持できる可能性が高いでしょう。全体として、インフラ開発、産業需要、進化する環境政策に牽引され、市場は着実な成長が見込まれます。

英国

英国のドロマイト市場は約4.2%の年平均成長率(CAGR)を示し、主要な製造・環境分野を支える産業用鉱物サプライチェーンにおいて戦略的重要性を有しています。英国の成長見通しは、厳格な採掘許可や排出基準を含む持続可能な産業慣行を重視する強力な規制枠組みに大きく支えられています。

ブレグジット後の建設セクターの回復は、環境に優しい建築資材への需要をさらに後押しし、ドロマイトをセメントや耐火物用途における重要な原料として位置づけています。国内の採掘能力は限られていますが、英国は産業ニーズを満たすために輸入品や加工品に大きく依存しています。市場関係者は、ステークホルダー間の高まる環境意識に沿い、トレーサビリティと持続可能な調達におけるイノベーションに注力しています。

こうした革新は透明性を高め、進化する規制への順守を支援します。さらに、循環型経済原則への英国の取り組みは、効率的な資源利用とリサイクルを促進し、市場の動向にさらなる影響を与えています。建設・製造業からの安定した需要と、規制・持続可能性の推進要因が相まって、複雑な規制・経済環境下においても、持続可能性を牽引役とした市場の着実な拡大が裏付けられています。

フランス

フランスのドロマイト販売は、予測期間中に年平均成長率(CAGR)4.3%で推移すると見込まれております。これは、特にセメント製造、冶金、環境分野における強固な産業基盤に支えられたものです。同国が循環型経済の原則と持続可能な資源利用を戦略的に重視していることが市場需要を大きく形作り、環境に優しい製品やグリーン製品におけるドロマイトの幅広い採用を促進しております。

フランスの規制枠組みは厳格であり、責任ある採掘・加工慣行の徹底的な施行が行われています。これらの規制は運営コストを増加させる一方で、技術革新を促すインセンティブともなり、採掘・加工効率の向上につながっています。

さらに、再生可能エネルギー開発やインフラ近代化プロジェクトへの注力が製品の需要拡大を牽引しており、特に高い熱安定性と耐薬品性を要する材料を必要とする分野で顕著です。こうした前向きな見通しにもかかわらず、国内生産は地質的制約により制限されており、産業需要を満たすためには相当量の輸入が不可欠です。

これらの輸入は供給ギャップを埋める役割を果たし、主要な最終用途産業への安定供給を確保しています。この成長軌道は、持続可能性と環境コンプライアンスを優先する政府政策と相まって、安定した産業需要によって支えられており、フランスは欧州において着実に拡大する市場としての地位を確立しています。

ドイツ

ドイツのドロマイト市場は、調査期間中に年平均成長率(CAGR)4.4%で拡大する見込みであり、これは自動車製造、鉄鋼生産、建設資材セクターを含む強力な産業基盤に支えられ、世界的な成長率を反映しています。同国の厳格な環境規制は高純度かつ持続可能な調達源の製品を要求しており、生産者は最先端の採掘・加工技術への投資を迫られています。

このイノベーションへの注力は、耐火物や水処理プロセスといった主要産業用途において製品の重要性を維持します。さらに、グリーン技術と循環型経済原則へのドイツの取り組みは、特に政府政策が持続可能なインフラプロジェクトや材料リサイクルを促進する中で、着実な市場成長を支えています。これらの要因が相まって、厳格な品質・環境基準を満たす製品への需要を高めています。規制順守は運営コストを増加させる一方、効率性と製品差別化を促進します。

ドイツは安定したサプライチェーンと堅調な国内・輸入供給源の恩恵を受け、継続的な供給を確保しています。この成長は、強力な産業需要、規制による推進力、継続的な革新のバランスの取れた組み合わせを反映しており、ドイツを世界市場における重要かつ持続可能なプレイヤーとして位置づけています。

日本

日本のドロマイト市場は、調査期間中に年平均成長率(CAGR)4.3%を記録する見込みであり、特に製鉄や化学処理を特徴とする高度な産業・製造セクターが特徴です。

先進技術への揺るぎない取り組みと厳格な環境規制が相まって、トレーサビリティと持続可能性基準を満たす高品質製品への強い需要を生み出しています。国内のドロマイト埋蔵量は限られていますが、確立された輸入ネットワークにより産業部門の需要を満たしています。

老朽化したインフラの継続的な近代化が必要とされており、再生可能エネルギープロジェクトの拡大と相まって、建設および関連産業用途における安定した製品消費を支えています。さらに、資源効率と循環型経済の原則に焦点を当てた政府政策は、原材料の持続可能な利用とリサイクルを促進し、市場の動向にさらなる影響を与えています。市場関係者はこれらの政策と技術進歩を活用し、生産の最適化と環境負荷の低減を図っています。

この着実な成長軌道は、技術主導の需要、持続可能性、インフラ開発に対する日本の継続的な重視を反映しており、世界的な景観における重要かつ安定したプレイヤーとしての地位を確固たるものにしています。

競争環境の見通し

ドロマイト市場は、生産者が製品ポートフォリオの拡大と、鉄鋼製造、農業、建設などの主要用途向けドロマイトの品質向上に注力する中で進化しています。製品の純度と均一性を高めるため、先進的な採掘技術や加工方法への投資が進められています。地域企業は、現地のニーズに合わせたコスト効率の高いソリューションを提供することで市場での地位を強化している一方、グローバル企業は高品質ドロマイトの需要が高まっている新興市場をますますターゲットにしています。

- 2024年6月、ロイスト・グループはドロマイト焼成時の排出量削減を目的としたプロセス改良を通じた低炭素ドロマイト生産への投資を発表しました。この取り組みは、ロイストの持続可能な鉱物加工への幅広い取り組みを反映するものであり、低炭素原料を求める鉄鋼、建設、環境分野の顧客を支援するものです。

企業

- Imerys

- Sibelco

- RHI-Magnesita

- Calcinor SA

- Omya AG

- JFE Minerals Co,

- Essel Mining & Industries Limited

- Lhoist

- Carmeuse

- Vardar Dolomite

ドロマイト産業の主要セグメント

材料タイプ別:

材料タイプにおいて、ドロマイト市場は焼成ドロマイト、アグリゲートドロマイト、焼結ドロマイトに区分されます。

エンドユーザー別:

最終用途産業において、ドロマイト市場はセメント、農薬、鉱業・冶金、医薬品・医療、ガラス・セラミックス、水処理・汚泥処理、飼料に区分されます。

地域別:

本報告書では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)の主要国について取り上げております。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 材料タイプ

- エンドユーザー

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料タイプ別)

- 焼成ドロマイト

- 凝集ドロマイト

- 焼結ドロマイト

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- セメント

- 農薬

- 鉱業・冶金

- 製薬・ヘルスケア

- ガラス・セラミックス

- 水・汚泥処理

- 動物飼料

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア太平洋地域

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における材料タイプおよびエンドユーザー別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Imerys

- Sibelco

- RHI-Magnesita

- Calcinor SA

- Omya AG

- JFE Minerals Co.

- Essel Mining & Industries Limited

- Lhoist

- Carmeuse

- Vardar Dolomit

- Arihant Minchem

- Beihei Group

- Nordkalk Corporation

- Arij Global Trading

- Minerals Technologies Inc.