❖本調査資料に関するお問い合わせはこちら❖

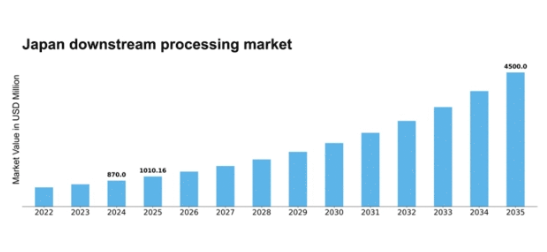

MRFRの分析によると、日本の下流加工市場規模は2024年に8億7000万米ドルと推定された。日本の下流加工市場は、2025年の10億1016万米ドルから2035年までに45億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)16.11%を示すと予測されている。

主要市場動向とハイライト

日本の下流加工市場は、技術進歩と持続可能性への取り組みを原動力に成長が見込まれています。

- 技術進歩により下流加工の効率化とコスト削減が進んでいます。

- 持続可能性への取り組みが市場全体の運営慣行にますます影響を与えています。

- 協業パートナーシップは、イノベーションと市場拡大のための主要戦略として台頭している。

- バイオ医薬品の需要増加と規制順守が、市場構造を形作る主要な推進力となっている。

日本の下流加工市場

CAGR

16.11%

市場規模と予測

2024年市場規模870.0 (百万米ドル)2035年市場規模4500.0 (百万米ドル)

主要企業

Thermo Fisher Scientific(米国)、Merck KGaA(ドイツ)、GE Healthcare(米国)、Danaher Corporation(米国)、Sartorius AG(ドイツ)、Eppendorf AG(ドイツ)、Pall Corporation(米国)、Boehringer Ingelheim(ドイツ)

日本の下流加工市場動向

日本の下流加工市場は現在、技術の進歩と効率的な加工ソリューションへの需要増加に牽引され、顕著な発展を遂げている。持続可能性と環境配慮への重視が高まっていることが市場に影響を与えており、企業は廃棄物を最小限に抑え生産性を向上させる革新的な手法の導入を促されている。さらに、自動化とデジタル技術の統合が業務枠組みの再構築を促し、効率性の向上と運用コスト削減を実現している。業界が厳しい規制要件への対応を迫られる中、下流加工市場ではより高度でコンプライアンスに適合した加工技術への移行が進む見込みである。加えて、主要プレイヤー間の戦略的提携や協業に焦点が当てられるなど、下流加工市場の競争環境も変化している。この傾向は、共有リソースと専門知識を活用し、最終的にサービス提供と市場展開を強化する共同の取り組みを示唆している。加工要件の複雑化が進む中、協働アプローチが不可欠となり、特定の業界ニーズに応えるカスタマイズソリューションの開発につながる可能性がある。全体として、日本の下流加工市場は、イノベーション、協業、持続可能性への取り組みを原動力に成長を遂げようとしている。

技術的進歩

下流加工市場では、特に自動化とデジタル化において技術革新が急増している。これらの進歩は業務効率を高め、プロセスのリアルタイム監視を可能にし、製品品質の向上と廃棄物の削減につながる可能性がある。

持続可能性への取り組み

下流加工市場では、企業が環境に配慮した取り組みを優先する傾向が強まり、持続可能性への関心が高まっている。この変化は、規制圧力とより環境に優しいソリューションを求める消費者需要に後押しされ、企業がより持続可能な加工方法を採用する動きにつながっている。

協業パートナーシップ

下流加工市場では、業界関係者間の戦略的提携がより一般的になりつつある。こうしたパートナーシップは、知識共有と資源の最適化を促進し、最終的には特定の市場ニーズに応える革新的なソリューションの開発につながる可能性がある。

日本の下流加工市場を牽引する要因

バイオ医薬品の需要増加

日本におけるバイオ医薬品の需要増加は、下流加工市場の主要な推進要因である。医療分野が進化する中、効果的かつ効率的なバイオ医薬品製造プロセスの必要性が極めて重要となっている。2025年には日本のバイオ医薬品市場は約200億ドルに達すると予測され、堅調な成長軌道を示している。この急成長に伴い、治療用タンパク質の高純度・高収率を確保するための高度な下流工程技術が不可欠となっている。その結果、企業は下流工程能力を強化する革新的技術への投資を進めており、これが市場成長を牽引している。バイオ医薬品の需要増に対応すべく製造プロセス最適化を図るメーカーが増える中、下流工程市場はこの動向から恩恵を受ける可能性が高い。

製造における技術統合

製造プロセスへの先進技術統合が、日本の下流加工市場を変革している。自動化、人工知能、データ分析が業務効率化と生産性向上のために導入されつつある。2025年には下流加工市場プレイヤーの約60%が生産性向上のため自動化システムを導入すると予測される。この技術転換により生産プロセスのリアルタイム監視・最適化が可能となり、運用コスト削減と製品品質向上につながる。製造業者がこうした革新技術を取り入れるにつれ、より効率的で費用対効果の高い生産手法への需要を原動力として、下流加工市場は大幅な成長を遂げると見込まれる。

規制順守と品質基準

日本の厳格な規制要件は下流加工市場に大きな影響を与えている。医薬品・バイオ医薬品分野は、医薬品医療機器総合機構(PMDA)などの当局が定める厳格な品質基準の対象となる。市場プレイヤーが製品の安全性と有効性を確保するには、これらの規制への準拠が不可欠である。2025年までに、下流加工市場の企業の約70%が、これらの規制への準拠を促進する技術に投資すると推定されている。品質保証へのこの重点は、製品の信頼性を高めるだけでなく、加工技術の革新も推進する。その結果、企業が規制基準の順守を優先するにつれて、下流加工市場は拡大すると予想される。

研究開発への投資拡大

研究開発(R&D)への投資は、日本の下流加工市場における重要な推進力である。企業が新規バイオ医薬品製品の革新と開発に取り組む中、R&D支出は大幅に増加すると予想される。2025年にはバイオ医薬品分野のR&D支出が50億ドルを超えると予測されており、下流加工技術の進歩への取り組みを反映している。この投資はイノベーションを促進するだけでなく、変化する市場ニーズに対応する下流工程処理市場の能力向上にも寄与する。研究開発に注力することで、企業はより効率的な処理方法を開発でき、収率向上とコスト削減を実現できる。これは市場での競争力を維持するために不可欠である。

環境持続可能性への注目の高まり

環境持続可能性への関心の高まりが、日本の下流工程処理市場を変革している。企業は環境への影響を最小限に抑えるため、環境に優しい手法や技術の導入を加速させている。2025年までに、下流加工市場のプレイヤーの約50%が事業運営において持続可能な手法を導入すると推定されている。この変化は、規制圧力とより環境に優しい製品を求める消費者需要の両方によって推進されている。持続可能な下流加工手法への投資により、企業は市場での地位を強化できるだけでなく、より広範な環境目標にも貢献できる。企業がグローバルな持続可能性の潮流に歩調を合わせようとする中、この持続可能性への焦点が下流加工市場を前進させる可能性が高い。

市場セグメントの洞察

下流加工市場のアプリケーション別洞察

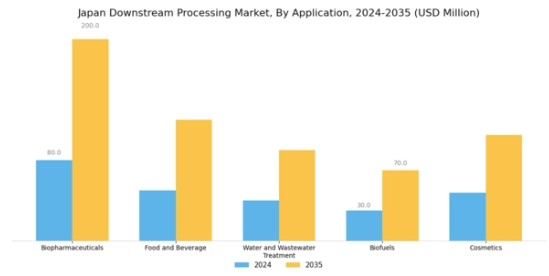

日本の下流加工市場は、特にアプリケーション分野において著しい変革を経験している。この分野は様々な産業におけるプロセスの効率性向上に重要な役割を果たしている。市場の多様化により、特にバイオ医薬品、食品・飲料、上下水道処理、バイオ燃料、化粧品といった主要領域において、その価値提案を大幅に拡大することが可能となっている。

バイオ医薬品セクターは、研究開発への投資増加と生物学的製剤の需要高まりに牽引され、製品承認の迅速化を図る国際協力や規制枠組みの重要性を認識する中で、日本下流加工市場の重要な構成要素として際立っている。同様に重要な食品・飲料分野では、有機・健康志向製品への消費者需要を背景に、品質・安全性・持続可能性への重視が高まっており、製品特性を維持する高度な加工技術が求められている。

水処理・廃水処理も重要であり、日本は淡水資源の制約に直面しているため、効率的な下流加工ソリューションへの投資が環境課題の解決と全国的な持続可能性イニシアチブを促進する。

バイオ燃料分野は、政府の再生可能エネルギー推進策の恩恵を受けており、環境に優しい代替案を支援するだけでなく、エネルギー安全保障を強化する革新的な処理方法が生み出されている。これは世界の持続可能性目標と約束に沿ったものである。さらに、化粧品分野は、自然派・オーガニック製品への消費者嗜好の変化に後押しされ、高い成長を遂げている。これは、日本の厳格な規制を遵守しつつ、消費者の厳しい品質基準を満たすための革新的な抽出・精製技術を必要とする。

全体として、日本の下流加工市場におけるアプリケーション分野は、様々な産業の進化するニーズに対する適応性と対応力を特徴としており、地域の経済成長と持続可能性を支える重要性を強化している。品質と効率性を巡るこれらのアプリケーションにおける加工への包括的アプローチは、市場動向を定義し続け、さらなる技術進歩と協業の豊富な機会を創出しており、日本の下流加工ソリューションにおける国際的リーダーとしての地位を確固たるものにしている。

下流加工市場 技術インサイト

日本の下流加工市場、特に技術分野は、業界の進化に伴い大きな可能性を示している。クロマトグラフィー、ろ過、限外ろ過、遠心分離、沈殿などの技術は、バイオ医薬品製造、食品加工、環境応用において不可欠なプロセスである。

クロマトグラフィーはタンパク質や低分子化合物の精製において重要な役割を果たし、研究機関や商業生産において不可欠な位置を占めています。ろ過と限外ろ過は粒子状物質の除去や溶液の濃縮に不可欠であり、日本がクリーン生産技術を重視する中でその重要性は増しています。遠心分離は異なる密度の物質を分離するために広く用いられ、様々な科学応用において不可欠です。

沈殿法は混合物から目的化合物を分離する簡便かつ効果的な手法として、複数産業での利用を拡大している。日本のバイオテクノロジー革新と規制基準への取り組みを背景に、これらの技術は継続的に普及が進み、日本下流工程市場における効率性・生産性向上の進展と機会を創出している。市場動向は、製品開発における品質・安全確保におけるこれらの技術の重要性を強調し、地域の多様な分野における持続可能な成長と発展を促進している。

下流加工市場における製品インサイト

日本の下流加工市場は、バイオ医薬品や食品加工などの分野を中心に、様々な産業用途に不可欠な多様な製品に焦点を当てています。このセグメントには、試薬、装置、消耗品、膜、フィルターなどの重要なコンポーネントが含まれ、それぞれが下流加工の効率性と有効性において重要な役割を果たしています。試薬は化学反応に不可欠であり、装置は様々な処理ニーズに合わせて最適化され、最高の性能を保証します。消耗品は操業の重要な部分を占め、生産の継続性と費用対効果に直接影響を与えます。膜は濾過能力に優れ、製薬産業において基礎的とされる分離・精製プロセスを促進します。

一方、フィルターは汚染物質に対する重要な障壁として機能し、製品の品質と安全性を維持します。先進技術の統合は、日本の製造における革新と精密性への取り組みと密接に連動している。産業が効率性向上と規制順守を求める中、高品質で安全な製造製品への需要増加を背景に、これらの製品カテゴリーの重要性は高まり続けている。日本の下流工程市場セグメンテーションは、急速に進化する市場規制と消費者期待に適応する状況を反映し、企業の競争力維持とコンプライアンス確保を保証している。

下流加工市場の最終用途別インサイト

日本の下流加工市場は多様性に富み、数多くの産業で重要な役割を担う様々な用途によって牽引されている。製薬分野では、下流加工は効果的な医薬品の生産に不可欠であり、品質基準とコンプライアンス基準の達成を保証する。一方、バイオテクノロジー産業では、治療法や診断法の革新を支えるため、バイオ分子の分離・精製に高度な下流加工技術が活用されている。

食品産業も、健康規制を遵守しつつ必須栄養素や風味を抽出することに焦点を当て、製品品質と安全性を高めるために下流加工に大きく依存している。環境配慮が下流加工を形作る要素として重要性を増しており、廃棄物を最小限に抑え資源効率を改善する持続可能な手法が強く重視されている。化粧品業界は、規制枠組みを遵守しつつ天然成分を活用し、効果的かつ安全な製品を創出しようとする中で、下流加工の重要性を認識しつつある。

総じて、これらの最終用途の相互作用は、日本下流加工市場の多面的な性質を浮き彫りにし、主要産業における品質・安全性・持続可能性の促進におけるその重要性を強調している。

主要企業と競争環境

日本の下流加工市場は、イノベーション、技術進歩、戦略的提携によって牽引されるダイナミックな競争環境が特徴です。サーモフィッシャーサイエンティフィック(米国)、メルクKGaA(ドイツ)、ザルトリウスAG(ドイツ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Thermo Fisher Scientific(米国)は継続的なイノベーションによる製品ポートフォリオの拡充に注力する一方、Merck KGaA(ドイツ)はバイオプロセシング能力強化のための戦略的買収を重視している。Sartorius AG(ドイツ)はデジタルトランスフォーメーションへの投資を拡大しており、これら全体が技術的リーダーシップと業務効率を優先する競争環境を形成している。

事業戦略面では、日本市場への対応強化のための製造拠点の現地化、対応力向上のためのサプライチェーン最適化、業務効率化のための先端技術活用が進められている。市場構造は中程度の分散状態にあり、複数の主要企業が確立された評判と革新的な製品・サービスを通じて影響力を発揮している。この分散構造により多様なソリューションが提供され、様々な顧客ニーズに対応しつつ主要企業間の健全な競争が促進されている。

2025年10月、サーモフィッシャーサイエンティフィック(米国)は細胞培養プロセスの効率化を目的とした新規バイオプロセシング機器ラインの発売を発表した。この戦略的展開は、日本における先進的バイオプロセシングソリューションの需要拡大と合致する重要な動きであり、競争激化の中で同社がより大きな市場シェアを獲得する基盤となる。本機器の導入は、同社が業界におけるイノベーションのリーダーとしての評価を強化する可能性が高い。

2025年9月、メルクKGaA(ドイツ)は現地バイオ医薬品企業の買収を完了し、下流工程処理能力の強化が見込まれる。この買収はメルクの日本における事業基盤を拡大するだけでなく、バイオプロセシング技術ポートフォリオを強化する。本戦略の重要性は、製品開発期間の短縮と地域顧客へのサービス提供改善を加速する可能性にある。

2025年8月、ザルトリウスAG(ドイツ)はバイオプロセスワークフローの最適化を目的とした新デジタルプラットフォームを発表した。このプラットフォームはAI駆動型分析を統合し、リアルタイムの洞察を提供することで、バイオ医薬品メーカーの意思決定プロセスを強化する。この技術の導入は、下流工程市場における競争優位性を維持する上で重要性を増すデジタル化へのザルトリウスの取り組みを反映している。

2025年11月現在、下流工程市場における主な動向として、デジタル化・持続可能性・AI技術統合への顕著なシフトが挙げられる。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。今後の展望として、競争優位性は従来の価格競争から、技術革新・サプライチェーンの信頼性・持続可能な実践への焦点へと移行する見込みです。この変化は、市場の複雑性を乗り切る上で適応性と先見性のある戦略の重要性を浮き彫りにしています。

業界動向

日本の下流加工市場では、ケムアーズ、BASF、三菱化学などの主要企業による先進的な動向が顕著である。持続可能性への注力が目立ち、多くの企業が環境に配慮したプロセスや製品への投資を拡大している。例えば、日本触媒やダイセルといった企業が推進する化学的リサイクル技術の革新が加速しており、持続可能性の向上とカーボンフットプリントの削減を目指している。

M&A動向では、ケムアーズが下流加工能力の拡大計画を発表したが、時期や提携先などの詳細は未確定である。一方、住友化学は持続可能な原料調達において業界他社との協業を推進しており、市場における協調的アプローチを示唆している。最近の評価では、自動車や電子機器などのエンドユーザー産業における需要増加を背景に、下流加工セクターの市場評価が向上していることが示唆されている。

日本政府も先進的な化学処理技術への革新と投資を促進する政策を策定し、市場成長のための強固な環境を育むことで支援を続けています。

将来展望

日本の下流加工市場 将来展望

日本の下流加工市場は、技術進歩とバイオ医薬品需要の増加を原動力として、2024年から2035年にかけて16.11%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- 効率性向上のための自動化下流加工技術への投資

- 精製プロセス向け環境に優しい溶剤の開発

- バイオ医薬品企業向け受託製造サービスの拡大

2035年までに、下流加工市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本下流加工市場 エンドユース展望

- 医薬品

- バイオテクノロジー

- 食品産業

- 環境

- 化粧品産業

日本の下流加工市場 製品別見通し

- 試薬

- 装置

- 消耗品

- 膜

- フィルター

日本の下流加工市場 技術別見通し

- クロマトグラフィー

- ろ過

- 限外ろ過

- 遠心分離

- 沈殿

日本の下流加工市場 用途別見通し

- バイオ医薬品

- 食品・飲料

- 水処理・廃水処理

- バイオ燃料

- 化粧品

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 食品・飲料・栄養分野、用途別(百万米ドル)

- 4.1.1 バイオ医薬品

- 4.1.2 食品・飲料

- 4.1.3 水処理・廃水処理

- 4.1.4 バイオ燃料

- 4.1.5 化粧品

- 4.2 食品・飲料・栄養分野、技術別(百万米ドル)

- 4.2.1 クロマトグラフィー

- 4.2.2 ろ過

- 4.2.3 限外ろ過

- 4.2.4 遠心分離

- 4.2.5 沈殿

- 4.3 食品・飲料・栄養分野、製品別(百万米ドル)

- 4.3.1 試薬

- 4.3.2 装置

- 4.3.3 消耗品

- 4.3.4 膜

- 4.3.5 フィルター

- 4.4 食品・飲料・栄養分野、用途別(百万米ドル)

- 4.4.1 製薬

- 4.4.2 バイオテクノロジー

- 4.4.3 食品産業

- 4.4.4 環境

- 4.4.5 化粧品産業 5

- 4.1 食品・飲料・栄養分野、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Thermo Fisher Scientific (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Merck KGaA (ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 GE Healthcare(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Danaher Corporation(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Sartorius AG(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Eppendorf AG(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Pall Corporation(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Boehringer Ingelheim(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Thermo Fisher Scientific (米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート 6 図表一覧

- 5.1 競合状況