❖本調査資料に関するお問い合わせはこちら❖

掘削および完成用流体市場の規模とシェアの予測見通し 2025年から2035年

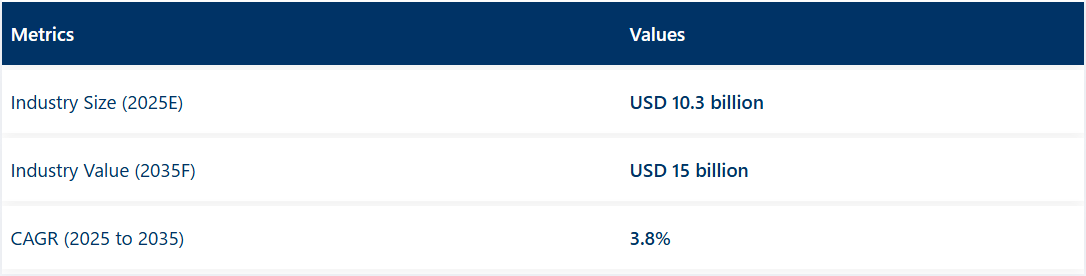

世界の掘削および完成流体市場は、2025年に103億米ドルと推定され、2035年には150億米ドルに達し、3.8%のCAGRで成長すると予測されています。この成長は、世界的なエネルギー需要の増加、シェールおよび深海埋蔵量におけるE&P活動の増加、および環境に優しい流体システムの採用によって推進されています。

掘削および完成用流体市場は、規制要件の進化、技術の進歩、および運用上の課題によって変革の波にさらされています。環境コンプライアンスは掘削作業の中心的な関心事となり、流体の配合や使用パターンに大きな変化をもたらしています。各国は、従来の石油系流体の使用を制限または禁止する規制を次々と導入しており、代替システムの研究開発への投資が促進されています。

2020 年から 2024 年にかけて、事業者は、従来型の流体から低毒性の水ベースおよび合成ベースのシステムへの移行に注力しました。これらの代替品は、運用上のストレス下でも熱的および化学的性能を維持しながら、生態系への影響を低減するために開発されました。例えば、Total Energies と Equinor は、ゼロ排出義務に対応するため、北海での事業に低毒性流体を導入しました。

AIとIoTの流体管理への統合により、粘度、pH、温度などのパラメーターのリアルタイム監視が可能になり、井戸制御の向上と流体廃棄物の削減が実現しています。Baker HughesやHalliburtonは、井下条件に応じて泥の物性を動的に調整するデジタルプラットフォームを導入しています。これらの技術は、メキシコ湾の深海井戸で自動化流体システムにより非生産時間を削減するために活用されています。

マネージド・プレッシャー・ドリリング(MPD)とエクステンデッド・リーチ・ドリリング(ERD)は、特定の流体力学特性と潤滑性を備えた流体への需要を高めています。アラブ首長国連邦(UAE)と西アフリカ沖合では、低固形分水系泥漿を使用したMPD作業により、圧力制御が改善され、地層損傷が最小化されています。

ナノテクノロジーは、開発の主要な分野として浮上しています。ナノ粒子を掘削流体に配合することで、濾過制御と熱安定性が向上しています。ブラジルと中国の研究者は、HPHT環境におけるナノ粒子強化泥の性能向上を報告し、井筒安定性の向上と濾過損失の低減を実現しています。

持続可能性実践として、流体再利用やクローズドループシステムが不可欠となっています。カナダのモンテニーシェールでは、オペレーターが複数の井戸間で掘削流体を再利用し、水使用量と処分コストを削減しています。これらの実践は循環型経済の目標と一致し、長期的な運用効率向上に貢献しています。

主要投資セグメント別の掘削および完成流体市場分析

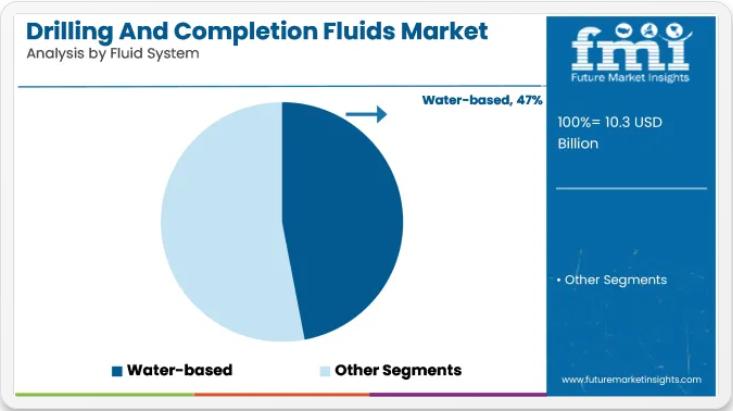

従来型坑井におけるコスト効率と規制順守から、水系流体が流体タイプの大部分を占める

水ベースの流体(WBF)は、2025年に世界市場の約47%を占め、2035年まで3.6%のCAGRで拡大すると予想されています。その優位性は、特に陸上および浅層井の掘削において、コスト面での優位性、廃棄の容易さ、環境適合性によるものです。これらの流体は、陸上掘削が依然として主流であるアジア太平洋地域および北米で広く使用されています。

例えば、インドのラジャスタン油田や米国のマーセラスシェールプレイでは、運用コストが低く、淡水資源が利用可能であるため、WBF が依然として主要な掘削流体として使用されています。カプセル化ポリマーや粘度の向上などの技術革新により、高角度井や水平井での性能が向上しています。

陸上用途が市場需要を牽引、シェール、タイトガス、従来型油田での拡大が見込まれる

陸上用途は、2025 年の総需要の 61% を占め、2035 年まで 3.5% の CAGR で成長すると予測されています。この成長は、北米、中東、およびアジアの一部における活発な掘削作業によって支えられています。例えば、サウジアラビアは「ビジョン 2030」に基づき掘削リグの数を拡大しており、陸上埋蔵量の開発のために油性および水性の掘削流体の使用が増加しています。

同様に、米国エネルギー情報局(EIA)は、シェール生産の持続的な増加により、継続的な流体循環と完成流体システムが不可欠になると予測しています。陸上井戸は掘削コストが低いため、性能向上添加剤やリアルタイム流体分析プラットフォームの採用が拡大し、泥の特性最適化とダウンタイム削減が実現可能です。

掘削および完成流体市場におけるエンドユーザーの購買動向

主な要因 詳細

アルゴンおよび非循環流体への移行ESG 目標の達成と環境への影響の軽減に貢献する、低毒性、生分解性、水ベースの流体への移行。

カスタマイズと互換性の要件高圧、高温 (HPHT) および非在来型貯留層では、オペレーターは坑井に合わせた流体配合を求めています。

規制遵守の影響流体廃棄物、排出量、化学物質の使用量に関する規制変更が、購入決定と持続可能な代替品の需要を促進しています。

流体管理技術とデジタル統合リアルタイム監視、AI駆動の流体最適化、自動化された泥システムの導入が、効率向上と不要な流体廃棄物の削減に貢献しています。

国別分析

米国

米国は、特にメキシコ湾でのシェール探査および海洋深海掘削における、確立された石油・ガス部門を牽引力として、掘削および完成用流体市場最大の市場です。企業が厳格な EPA 規制に準拠する中、環境に優しい水ベースの流体の採用が拡大し、業界は変革の波に直面しています。

米国業界は、水圧破砕、坑井完成、および高度な合成ベースの流体の採用拡大に向けた継続的な投資により、引き続き安定した成長を示すでしょう。FMI は、米国の掘削および坑井完成用流体市場は、調査期間中に 4.2% の CAGR を記録すると予測しています。

英国

英国の掘削および完成流体市場は、厳しい条件により高性能の流体ソリューションを必要とする北海の海洋探査によって牽引されています。政府による掘削ライセンスの延長許可によるエネルギー安全保障も、革新的な完成流体の需要を後押ししています。ネットゼロカーボン目標などの環境イニシアチブも、事業者に、より環境に優しい代替品の採用を促しています。FMI は、英国市場は調査期間中に 3.5% の CAGR を記録すると予測しています。

欧州連合

欧州連合では、陸上および海洋掘削事業が混在しており、厳格な環境規制が市場動向に影響を与えています。ノルウェー、ドイツ、オランダは、REACH 準拠を確保するために、環境に優しい掘削流体への投資を行っています。従来の掘削事業は減少傾向にありますが、地熱エネルギー事業への投資の増加により、ニッチな掘削流体の需要が新たに生まれています。FMI は、欧州連合の市場は、調査期間中に 3.6% の CAGR を記録すると予測しています。

日本

日本の掘削および完成用流体市場は比較的ニッチな市場ですが、地熱エネルギーおよび海洋メタンハイドレート抽出への投資により、勢いを増しています。政府がエネルギー自給自足を推進しているため、深海探査用に設計されたハイテク掘削流体が採用されています。日本の市場は、環境に優しく低毒性の掘削ソリューションを重視し、依然として規制が厳しい状況にあります。FMI は、調査期間中の日本の市場は 3.2% の CAGR で成長すると予測しています。

韓国

韓国市場は、海洋エネルギープロジェクトおよび深海天然ガスハイドレートの探査に対する政府の関心により拡大しています。同国は、独自のエネルギー資源の開発により LNG 輸入の代替手段を推進しており、高性能掘削流体の需要が高まっています。

さらに、洋上風力発電所の基礎掘削は、特殊な完成流体にとって新たな市場分野となっています。FMI は、韓国の掘削および完成流体市場は、調査期間中に 3.4% の CAGR で成長すると予測しています。

競争環境

掘削および完成流体市場は、グローバルな油田サービスプロバイダーと地域の流体技術スペシャリストが混在していることが特徴です。Halliburton、Schlumberger、Baker Hughes、Weatherford、Newpark Resources などの企業は、統合サービス、独自の流体システム、デジタルサポートツールにより、この市場を支配しています。

これらの企業の競争力は、国営石油会社(NOC)や国際石油会社(IOC)との長期契約、リアルタイムモニタリングシステムや環境対応型製剤への投資によって形成されています。一方、中南米、中東、アジア太平洋地域の地域企業は、コスト効率の高い製品と現地に合わせたサポートで競争を展開しており、多くの場合、国際企業と提携して、海洋および非在来型掘削プロジェクトにおけるプロジェクト実行能力を強化しています。

- 2025年2月:ハリバートンは、北海やメキシコ湾などの厳格な規制区域向けに設計された次世代の水ベース流体システム「Biovert™」を導入しました。この流体配合は、井戸の安定性を維持しつつ生態系への影響を最小限に抑えます。

- 2024年11月:シュルンベルジェは、オフショア環境でのライフサイクル排出量を削減し再利用可能性を向上させる合成ベースの掘削流体「EcoDrill™」を発売しました。これは、主要なオフショアオペレーターからの持続可能性要件を支援します。

主要企業

- Baker Hughes

- CES Energy Solutions Corp.

- Global Drilling Fluids & Chemicals Limited (GDFCL)

- Halliburton

- Weatherford International Ltd.

- Newpark Resources, Inc.

- Schlumberger Ltd.

- National Oilwell Varco, Inc.

- Lubrizol Corporation

- Scomi Group Bhd

主なセグメント

流体システム別

流体システム別では、水ベース、油ベース、合成ベース、その他の流体システムに分類されます。

用途別

用途別では、陸上および海洋に分類されます。

地域別

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米に分類されます。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流体システム別

- 水ベース

- 油ベース

- 合成ベース

- その他の流体システム

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 陸上

- 海洋

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測、国別

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測、国別

- 2020年から2024年の西ヨーロッパ市場分析および2025年から2035年の予測、国別

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Baker Hughes

- CES Energy Solutions Corp.

- Global Drilling Fluids & Chemicals Limited (GDFCL)

- Halliburton

- National Oilwell Varco, Inc.

- Newpark Resources, Inc.

- Q’Max Solutions Inc.

- Sagemines

- Schlumberger Ltd.

- Scomi Group Bhd

- Secure Energy Services Inc.

- Tetra Technologies, Inc.

- Weatherford International Ltd.

-

- 使用仮定および略語

- 調査方法

表一覧

- 表 1:地域別グローバル市場規模(10 億米ドル)予測、2020 年から 2035 年

- 表 2:地域別グローバル市場規模(トン)予測、2020 年から 2035 年

- 表 3:2020 年から 2035 年までの流体システム別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの流体システム別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの用途別世界市場規模(10 億米ドル)予測

- 表 6:用途別世界市場規模(トン)予測、2020 年から 2035 年

- 表 7:北米市場規模(10 億米ドル)予測、国別、2020 年から 2035 年

- 表 8:北米市場規模(トン)予測、国別、2020 年から 2035 年

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(流体システム別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)の予測(流体システム別

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(用途別

- 表 12:2020 年から 2035 年までの用途別北米市場規模(トン)予測

- 表 13:2020 年から 2035 年までの国別中南米市場規模(10 億米ドル)予測

- 表 14:2020 年から 2035 年までの国別中南米市場規模(トン)予測

- 表 15:中南米市場規模(10 億米ドル)の予測(流体システム別、2020 年から 2035 年

- 表 16:中南米市場規模(トン)の予測(流体システム別、2020 年から 2035 年

- 表 17:中南米市場規模(10 億米ドル)の予測(用途別、2020 年から 2035 年

- 表 18:ラテンアメリカ市場規模(トン)の用途別予測、2020 年から 2035 年

- 表 19:西ヨーロッパ市場規模(10 億米ドル)の 2020 年から 2035 年までの予測(国別

- 表 20:西ヨーロッパ市場規模(トン)の 2020 年から 2035 年までの予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(流体システム別

- 表 22:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(流体システム別

- 表 23:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(用途別

- 表 24:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(トン)予測

- 表 25:2020 年から 2035 年までの国別東ヨーロッパ市場規模(10 億米ドル)予測

- 表 26:2020 年から 2035 年までの国別東ヨーロッパ市場規模(トン)予測

- 表 27:東ヨーロッパの市場規模(10 億米ドル) 流体システム別予測、2020 年から 2035 年

- 表 28:東ヨーロッパの市場規模(トン) 流体システム別予測、2020 年から 2035 年

- 表 29:東ヨーロッパの市場規模(10 億米ドル) 用途別予測、2020 年から 2035 年

- 表 30:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の用途別予測

- 表 31:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(国別

- 表 32:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(国別

- 表 33:南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(流体システム別、2020 年から 2035 年

- 表 34:南アジアおよび太平洋地域の市場規模(トン)の予測(流体システム別、2020 年から 2035 年

- 表 35:南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(用途別、2020 年から 2035 年

- 表 36:南アジアおよび太平洋地域の市場規模(トン)の予測(用途別、2020 年から 2035 年

- 表 37:東アジアの市場規模(10 億米ドル)の予測(国別、2020 年から 2035 年

- 表 38:東アジアの市場規模(トン)の予測(国別、2020 年から 2035 年

- 表 39:東アジアの市場価値(10 億米ドル)の予測、流体システム別、2020 年から 2035 年

- 表 40:2020 年から 2035 年までの東アジアの市場規模(トン)の予測(流体システム別

- 表 41:2020 年から 2035 年までの東アジアの市場規模(10 億米ドル)の予測(用途別

- 表 42:2020 年から 2035 年までの東アジアの市場規模(トン)の予測(用途別

- 表 43:2020 年から 2035 年までの国別中東・アフリカ市場規模(10 億米ドル)予測

- 表 44:2020 年から 2035 年までの国別中東・アフリカ市場規模(トン)予測

- 表 45:2020 年から 2035 年までの中東・アフリカ市場規模(10 億米ドル)予測(流体システム別

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(トン)予測(流体システム別

- 表 47:2020 年から 2035 年までの中東・アフリカ市場規模(10 億米ドル)予測(用途別

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の用途別予測

図表一覧

- 図 1:2025 年から 2035 年までの流体システム別世界市場規模(10 億米ドル

- 図 2:2025 年から 2035 年までの用途別世界市場規模(10 億米ドル

- 図 3:2025 年から 2035 年までの地域別世界市場規模(10 億米ドル

- 図 4:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)の分析

- 図 5:2020 年から 2035 年までの地域別世界市場規模(トン)の分析

- 図 6:2025 年から 2035 年までの地域別世界市場シェア (%) および地域別 BPS 分析、2025 年から 2035 年

- 図 7:地域別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 8:流体システム別世界市場規模(10 億米ドル)分析、2020 年から 2035 年

- 図 9:2020 年から 2035 年までの流体システム別世界市場規模(トン)分析

- 図 10:2025 年から 2035 年までの流体システム別世界市場シェア(%)および BPS 分析

- 図 11:2025 年から 2035 年までの流体システム別世界市場の前年比成長率(%)予測

- 図 12:用途別世界市場規模(10 億米ドル)分析、2020 年から 2035 年

- 図 13:用途別世界市場規模(トン)分析、2020 年から 2035 年

- 図 14:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 15:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 16:流体システム別世界市場の魅力、2025 年から 2035 年

- 図 17:用途別グローバル市場魅力度、2025 年から 2035 年

- 図 18:地域別グローバル市場魅力度、2025 年から 2035 年

- 図 19:2025 年から 2035 年までの北米市場規模(10 億米ドル)の流体システム別内訳

- 図 20:2025 年から 2035 年までの北米市場規模(10 億米ドル)の用途別内訳

- 図 21:2025 年から 2035 年までの北米市場規模(10 億米ドル)の国別内訳

- 図 22:2020 年から 2035 年までの北米市場規模(10 億米ドル)の分析(国別

- 図 23:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 24:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 26:2020 年から 2035 年までの北米市場規模(10 億米ドル)の流体システム別分析

- 図 27:2020 年から 2035 年までの北米市場規模(トン)の流体システム別分析

- 図 28:2025 年から 2035 年までの北米市場における流体システム別市場価値シェア(%)および BPS 分析

- 図 29:2025 年から 2035 年までの北米市場における流体システム別前年比成長率(%)予測

- 図 30:2020 年から 2035 年までの北米市場における用途別市場価値(10 億米ドル)分析

- 図 31:2020 年から 2035 年までの北米市場規模(トン)の用途別分析

- 図 32:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(用途別

- 図 33:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(用途別

- 図 34:2025 年から 2035 年までの北米市場の流体システム別魅力度

- 図 35:2025 年から 2035 年までの北米市場の用途別魅力度

- 図 36:2025 年から 2035 年までの北米市場の各国別魅力度

- 図 37:2025 年から 2035 年までの中南米の市場価値(10 億米ドル)の流体システム別内訳

- 図 38:2025 年から 2035 年までの中南米の市場価値(10 億米ドル)の用途別内訳

- 図 39:2025 年から 2035 年までの中南米の市場価値(10 億米ドル)の国別内訳

- 図 40:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の分析(国別

- 図 41:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の分析(国別

- 図 42:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(国別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測

- 図 44:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の流体システム別分析

- 図 45:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の流体システム別分析

- 図 46:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(流体システム別

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(流体システム別

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)用途別分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(トン)用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場規模(%)および BPS 用途別分析

- 図 51:ラテンアメリカ市場用途別前年比成長率(%)予測、2025 年から 2035 年

- 図 52:ラテンアメリカ市場流体システム別魅力度、2025 年から 2035 年

- 図 53:ラテンアメリカ市場用途別魅力度、2025 年から 2035 年

- 図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 55:2025 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)流体システム別

- 図 56:2025 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)用途別

- 図 57:2025 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)

- 図 58:2020 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)の分析

- 図 59:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の分析

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 61:2025 年から 2035 年までの西ヨーロッパの市場前年比成長率(%)予測(国別

- 図 62:2020 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)の流体システム別分析

- 図 63:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の流体システム別分析

- 図 64:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(流体システム別

- 図 65:2025 年から 2035 年までの西ヨーロッパの市場規模(トン)の流体システム別予測

- 図 66:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)用途別分析

- 図 67:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)用途別分析

- 図 68:2025 年から 2035 年までの西ヨーロッパ市場シェア(%)および BPS 用途別分析

- 図 69:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(用途別

- 図 70:2025 年から 2035 年までの西ヨーロッパ市場の流体システム別魅力度

- 図 71:2025 年から 2035 年までの西ヨーロッパ市場の用途別魅力度

- 図 72:2025 年から 2035 年までの西ヨーロッパの市場魅力(国別

- 図 73:2025 年から 2035 年までの東ヨーロッパの市場価値(10 億米ドル)(流体システム別

- 図 74:2025 年から 2035 年までの東ヨーロッパの市場価値(10 億米ドル)(用途別

- 図 75:2025 年から 2035 年までの東ヨーロッパの市場価値(10 億米ドル)

- 図 76:2020 年から 2035 年までの東ヨーロッパの市場価値(10 億米ドル)の分析

- 図 77:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の分析

- 図 78:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 79:2025 年から 2035 年までの東ヨーロッパの市場前年比成長率(%)予測(国別

- 図 80:2020 年から 2035 年までの東ヨーロッパの市場価値(10 億米ドル)の流体システム別分析

- 図 81:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の流体システム別分析

- 図 82:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(流体システム別

- 図 83:2025 年から 2035 年までの東ヨーロッパの市場規模(トン)の流体システム別予測

- 図 84:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)用途別分析

- 図 85:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)用途別分析

- 図 86:2025 年から 2035 年までの東ヨーロッパ市場シェア(%)および BPS 用途別分析

- 図 87:2025 年から 2035 年までの東ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 88:2025 年から 2035 年までの東ヨーロッパ市場における流体システム別市場魅力度

- 図 89:2025 年から 2035 年までの東ヨーロッパ市場における用途別市場魅力度

- 図 90:2025 年から 2035 年までの東ヨーロッパの市場魅力(国別

- 図 91:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(10 億米ドル、流体システム別

- 図 92:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(10 億米ドル、用途別

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(10 億米ドル)

- 図 94:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(10 億米ドル)の分析(国別

- 図 95:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の分析(国別

- 図 96:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 97:2025 年から 2035 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測(国別

- 図 98:南アジアおよび太平洋地域の市場価値(10 億米ドル)の流体システム別分析、2020 年から 2035 年

- 図 99:南アジアおよび太平洋地域の市場量(トン)の流体システム別分析、2020 年から 2035 年

- 図 100:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(流体システム別

- 図 101:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(流体システム別

- 図 102:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)用途別分析

- 図 103:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)用途別分析

- 図 104:2025 年から 2035 年までの南アジアおよび太平洋地域の市場規模(%)および BPS 用途別分析

- 図 105:南アジアおよび太平洋地域の市場、用途別前年比成長率(2025 年から 2035 年)の予測

- 図 106:南アジアおよび太平洋地域の市場、流体システム別魅力度(2025 年から 2035 年)

- 図 107:南アジアおよび太平洋地域の市場、用途別魅力度(2025 年から 2035 年)

- 図 108:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 109:2025 年から 2035 年までの東アジアの市場価値(10 億米ドル)(流体システム別

- 図 110:2025 年から 2035 年までの用途別東アジア市場規模(10 億米ドル

- 図 111:2025 年から 2035 年までの国別東アジア市場規模(10 億米ドル

- 図 112:2020 年から 2035 年までの国別東アジア市場規模(10 億米ドル)分析

- 図 113:2020 年から 2035 年までの東アジア市場規模(トン)の分析(国別

- 図 114:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(国別

- 図 115:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 116:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)の流体システム別分析

- 図 117:2020 年から 2035 年までの東アジア市場規模(トン)の流体システム別分析

- 図 118:2025 年から 2035 年までの東アジア市場における流体システム別市場価値シェア(%)および BPS 分析

- 図 119:2025 年から 2035 年までの東アジア市場における流体システム別前年比成長率(%)予測

- 図 120:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)用途別分析

- 図 121:2020 年から 2035 年までの東アジア市場規模(トン)用途別分析

- 図 122:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 用途別分析

- 図 123:2025 年から 2035 年までの東アジア市場用途別前年比成長率(%)予測

- 図 124:2025 年から 2035 年までの東アジア市場流体システム別魅力度

- 図 125:2025 年から 2035 年までの東アジア市場用途別魅力度

- 図 126:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 127:2025 年から 2035 年までの中東・アフリカ市場規模(10 億米ドル、流体システム別

- 図 128:2025 年から 2035 年までの中東・アフリカ市場規模(10 億米ドル、用途別

- 図 129:2025 年から 2035 年までの国別中東・アフリカ市場規模(10 億米ドル

- 図 130:2020 年から 2035 年までの国別中東・アフリカ市場規模(10 億米ドル)分析

- 図 131:2020 年から 2035 年までの国別中東・アフリカ市場規模(トン)分析

- 図 132:2025 年から 2035 年の中東・アフリカ市場価値シェア(%)および BPS 分析(国別

- 図 133:2025 年から 2035 年の中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 134:2020 年から 2035 年までの中東・アフリカ市場規模(10 億米ドル)の流体システム別分析

- 図 135:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の流体システム別分析

- 図 136:2025 年から 2035 年までの中東・アフリカ市場における流体システム別市場価値シェア(%)および BPS 分析

- 図 137:2025 年から 2035 年までの中東・アフリカ市場における流体システム別前年比成長率(%)予測

- 図 138:2020 年から 2035 年までの中東・アフリカ市場規模(10 億米ドル)用途別分析

- 図 139:2020 年から 2035 年までの中東・アフリカ市場規模(トン)用途別分析

- 図 140:2025 年から 2035 年の中東・アフリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 141:2025 年から 2035 年の中東・アフリカ市場における用途別前年比成長率(%)予測

- 図 142:2025 年から 2035 年の中東・アフリカ市場の魅力度(流体システム別

- 図 143:2025 年から 2035 年の中東・アフリカ市場の魅力度(用途別

- 図 144:2025 年から 2035 年の中東・アフリカ市場の魅力度(国別