❖本調査資料に関するお問い合わせはこちら❖

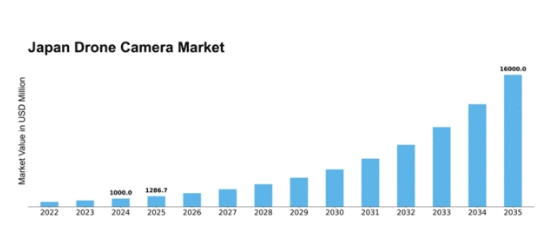

MRFRの分析によると、日本のドローンカメラ市場規模は2024年に10億米ドルと推定された。日本のドローンカメラ市場は、2025年の12億8670万米ドルから2035年までに160億米ドルへ成長し、予測期間(2025年~2035年)において28.67%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のドローンカメラ市場は、技術進歩と消費者関心の高まりを背景に堅調な成長を遂げている。

- 技術進歩によりドローンカメラの性能が向上し、消費者にとってより魅力的な製品となっている。

- 商業分野、特に農業と不動産分野が市場収益の最大の貢献源であり続けている。

- 最も急成長しているセグメントはレクリエーション用ドローンカメラであり、空撮への消費者関心の高まりが後押ししている。

- 主要な市場推進要因には、空撮需要の増加とドローン技術統合に対する政府支援が含まれる。

日本ドローンカメラ市場

CAGR

28.67%

市場規模と予測

2024年市場規模1000.0 (百万米ドル)2035年市場規模16000.0 (百万米ドル)

主要プレイヤー

DJI(中国)、Parrot(フランス)、Yuneec(中国)、Autel Robotics(中国)、Skydio(米国)、Insitu(米国)、senseFly(スイス)、Aeryon Labs(カナダ)、3D Robotics(米国)

日本のドローンカメラ市場動向

日本のドローンカメラ市場は現在、技術の進歩と消費者関心の高まりを背景に顕著な変革を経験している。ドローンにおける高品質な撮像機能の普及は、農業、不動産、メディアなど様々な分野の専門家から愛好家まで、多様なユーザー層を惹きつけている。この需要拡大は、ドローンカメラの機能性と使いやすさを向上させる人工知能(AI)と機械学習の統合によってさらに加速されている。その結果、メーカーは特定のニーズに応える革新的な製品開発に注力し、市場拡大を図っている。さらに、日本における規制枠組みもドローンカメラ市場の急成長に対応すべく進化中だ。政府は安全確保と責任ある利用を促進するガイドラインの策定に積極的に取り組んでいる。こうした規制面の支援は、より多くの個人や企業がドローン技術を採用する後押しとなり、市場拡大に寄与する見込みだ。加えて、空撮写真・動画の人気上昇が創造性の限界を押し広げ、高性能ドローンカメラの需要急増につながっている。全体として、ドローンカメラ市場の展望は成長と革新の機会が数多く存在し、有望である。

技術的進歩

ドローンカメラ市場では、特に撮像能力と飛行安定性において急速な技術的進歩が起きている。センサー性能の向上やバッテリー寿命の改善といった革新により、ドローンは高解像度の画像・動画を撮影可能となり、様々な分野のユーザーにとってより魅力的な存在となっている。

規制動向

日本における最近の規制動向がドローンカメラ市場を形成している。政府は安全かつ責任あるドローン利用を促進する新たなガイドラインを実施しており、消費者と企業の双方における普及拡大が期待される。

消費者関心の増加

空撮写真・動画の人気拡大に牽引され、ドローンカメラに対する消費者関心が顕著に高まっている。この傾向は愛好家からプロフェッショナルまで多様なユーザー層を育み、市場を拡大させている。

日本のドローンカメラ市場を牽引する要因

政府の支援と投資

ドローンカメラ市場は、業界内の革新と発展を促進するための政府の支援と投資の恩恵を受けています。災害管理や都市計画など、様々な用途でのドローン利用を促進する取り組みは、この支援の表れです。日本政府はドローン技術とインフラ強化に多額の資金を投入しており、これが市場成長を促進すると見込まれる。2025年には官民連携による新規事業開拓が進み、政府支援プロジェクトが市場規模を10%拡大させる可能性がある。この支援環境は技術革新を促すだけでなく、海外投資を呼び込み、日本のドローンカメラ市場における地位をさらに確固たるものにする。

商用アプリケーションの拡大

ドローンカメラ市場では、農業、インフラ点検、環境モニタリングなどの分野を中心に商用アプリケーションの拡大が進んでいる。精密農業分野でのドローン技術採用増加(農家がドローンカメラで作物の監視・管理を行う)がこの傾向を示す一例である。報告書によれば、農業分野だけで2026年までにドローンカメラ使用量が20%増加する可能性がある。さらに、ドローンカメラを用いたインフラ点検は、従来の方法が時間と労力を要するケースが多いため、大幅なコスト削減と効率改善をもたらします。より多くの産業が空中データ収集の利点を認識するにつれ、この用途の多様化がドローンカメラ市場の成長を牽引する見込みです。

レクリエーション用途への関心の高まり

ドローンカメラ市場では、特に愛好家やマニア層を中心に、レクリエーション用途への関心も高まっています。ソーシャルメディアプラットフォームの台頭がこの傾向を後押ししており、個人がオンラインで共有するためのユニークな空撮映像を撮影しようとしている。2025年には、レクリエーション分野が市場全体の収益の約30%を占めると推定されている。この急成長する関心は、高品質カメラを搭載したユーザーフレンドリーなドローンモデルの普及によってさらに支えられており、空撮をより幅広い層に身近なものにしている。レクリエーション目的のドローン飛行に参加する人々が増えるにつれ、市場には新規ユーザーが流入し、ドローンカメラ市場全体の成長が促進される見込みです。

航空写真への需要増加

ドローンカメラ市場では、特に不動産、観光、イベント管理分野において航空写真への需要が顕著に高まっています。この傾向は、ドローンカメラが効率的に提供できる高品質なビジュアルコンテンツへの需要増加によって推進されています。2025年には市場が約15%成長すると予測されており、これは消費者の嗜好が革新的なイメージングソリューションへと移行していることを反映しています。ドローンカメラが捉える圧倒的な空撮映像はマーケティング戦略を強化し、競争の激しい市場で差別化を図る企業にとって不可欠なツールとなっています。より多くの産業が空撮映像の価値を認識するにつれ、ドローンカメラ市場はさらに拡大し、イノベーションを促進するとともに業界への新規参入者を惹きつけるでしょう。

先進技術との統合

人工知能(AI)や機械学習といった先進技術のドローンカメラ市場への統合は、運用能力を変革している。これらの技術により、画像処理の高度化、自動飛行経路、リアルタイムデータ分析が可能となり、農業や建設を含む様々な分野で需要が高まっている。企業が効率向上とコスト削減のためにこれらの革新を活用するにつれ、今後数年間で約12%の成長率が予測される。さらにAIの組み込みにより意思決定プロセスが高度化され、多様な用途でのドローンカメラ活用が促進される可能性がある。この技術的進化はドローンカメラ市場の構造を再定義し、投資と開発の焦点となるだろう。

市場セグメント分析

解像度別:12~20MP(最大シェア) vs. 20~32MP(急成長セグメント)

日本のドローンカメラ市場において、解像度セグメント別の市場シェア分布を見ると、12~20MPセグメントが最大のシェアを占めている。このセグメントはコストと画質の両立性から幅広い消費者層に支持され、レクリエーション用途やセミプロユーザーに人気がある。一方、20~32MPセグメントはシェアこそ小さいものの、技術進歩と高解像度画像需要の高まりに伴い存在感を増している。成長傾向を見ると、カメラ技術の進歩と航空写真・測量などのプロ環境での活用拡大を背景に、20~32MPセグメントは強い上昇軌道にある。詳細作業向けの高画質を求めるドローンユーザーが増える中、このセグメントは拡大する顧客層の注目を集め、イノベーションを促進し市場全体の活性化に寄与する見込みだ。

12~20MP(主流) vs. 20~32MP(新興)

12~20MPセグメントは、手頃な価格と多様な用途に十分な解像度を最適に両立させる点で支持され、日本ドローンカメラ市場の主流を占めています。この範囲は、過剰なデータでユーザーを圧倒することなく鮮明な画像を提供し、愛好家からプロフェッショナルまで幅広いニーズに対応します。一方、20~32MPセグメントは急速に台頭しており、精密な分析や記録用に高解像度画像を必要とするプロの写真家や産業分野に支持されている。技術進歩と品質重視の傾向を背景に、航空画像における性能と詳細度の向上を求めるユーザーが増えるにつれ、このセグメントは今後も拡大を続ける見込みである。

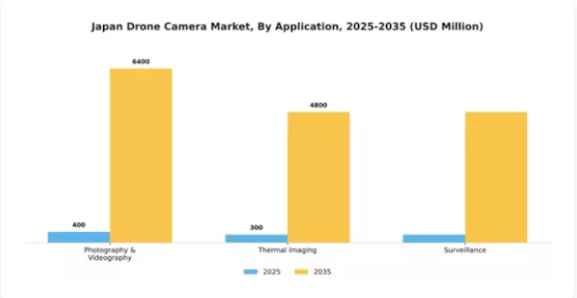

用途別:写真・動画撮影(最大) vs. サーマルイメージング(急成長)

日本のドローンカメラ市場では、用途別セグメントにおいて写真・動画撮影が最大のシェアを占める。これは個人・商業写真撮影やイベント・観光分野での動画撮影用途におけるドローン利用の増加が背景にある。高品質な画像・動画制作への需要が継続的にこの分野の成長を牽引し、市場全体における主要プレイヤーとなっている。一方、市場内で最も急速に成長している分野としてサーマルイメージングが台頭している。この成長は主に技術進歩と、インフラ点検・捜索救助活動・農業監視用途向けのサーマルカメラ搭載ドローン需要の高まりに起因する。サーマルイメージング技術が提供する独自の能力は幅広い産業に魅力的であり、急速な普及と成長を牽引している。

写真・動画撮影(主流) vs. サーマルイメージング(新興)

写真・動画撮影は、消費者とプロ双方が高品質な映像の撮影を重視するため、ドローンカメラ市場における主流用途であり続けています。不動産やメディア制作など様々な分野でのドローン撮影の人気の高まりが、このセグメントを市場動向の最前線に位置づけています。一方、サーマルイメージングは成長が加速している新興用途です。この技術は公共安全や農業など様々な分野で状況認識能力と効率性を向上させます。熱画像機能を備えたドローンは夜間作業や温度監視といった重要な機能をサポートし、その適用範囲を広げるとともに、高度な監視ソリューションを活用しようとする様々な産業からの魅力を高めています。

タイプ別:HDカメラ(最大シェア)対 SDカメラ(最速成長)

日本のドローンカメラ市場では、HDカメラセグメントが大きなシェアを占め、プロユーザーと愛好家の双方の注目を集めている。高解像度能力を備えたHDカメラは、航空写真や動画撮影を含む様々な用途で好まれる。一方、SDカメラセグメントは規模こそ小さいものの、ドローン市場に参入するカジュアルユーザーや初心者向けのコスト効率の高いソリューションを提供するため、急速な成長を遂げている。このセグメントの成長傾向は、技術進歩と手頃な価格のドローンソリューションへの需要増加によって影響を受けている。SDカメラは高度化が進み、より幅広い層にアピールしている。一方、HDカメラは優れた画質と多機能性を武器に、空撮でプレミアムな性能を求めるプロユーザーのニーズを満たし、引き続き市場を支配している。

カメラタイプ:HD(主流) vs. SD(新興)

HDカメラセグメントは高解像度出力が特徴で、日本のドローンカメラ市場においてプロや熱心な愛好家に選ばれている。このセグメントは卓越した画質と高度な空撮に特化した多彩な機能で知られています。一方、SDカメラセグメントは手頃な価格と簡便さから初心者ユーザーにとって魅力的な選択肢として台頭しています。技術の進歩に伴い、SDカメラも機能強化が進み、多額の投資をせずに体験を記録したい若年層の関心を集めています。この動きにより、両セグメントが異なる消費者ニーズに応える独自の役割を担う多様な市場構造が形成されています。

エンドユーザー別:商業(最大)対軍事(急成長)

日本のドローンカメラ市場において、エンドユーザーセグメント別の市場シェア分布を見ると、商業セクターが圧倒的に主導し、市場の大部分を占めている。軍事セグメントは比較的小規模ながら、顕著な回復力と成長を示しており、防衛用途における重要性の高まりを示唆している。さらに、国土安全保障セクターは安定した存在感を維持し、市場全体の多様性と安定性に寄与している。各セグメントの成長傾向は、進化するニーズと技術進歩を反映している。商業セグメントは主に不動産、農業、メディアなどの分野で牽引され、ドローンカメラが業務効率と創造性を向上させている。一方、軍事セグメントは監視・偵察技術の進歩に支えられ堅調な拡大を続け、市場で最も成長が速い領域として位置づけられている。一方、国土安全保障セグメントは、安全と監視への懸念の高まりから恩恵を受け続け、革新的なドローンソリューションへの需要を牽引している。

商業(主流)対国土安全保障(新興)

日本のドローンカメラ市場における商業セグメントは、農業、建設、メディア制作など多様な産業での幅広い応用が特徴です。このセグメントは市場シェアで優位を占めるだけでなく、先進的な撮像技術を活用した多様な革新的用途を示しています。これに対し、国土安全保障分野は新興ながら、公共安全への懸念の高まりと監視システムへの政府投資により急速に注目を集めている。法執行機関や緊急サービスへのドローン技術統合はその成長可能性を示唆するが、商業分野で見られる包括的かつ広範な利用には依然及んでいない。この対比は、エンドユーザーの嗜好がダイナミックに変化する現状を浮き彫りにしている。

主要プレイヤーと競争環境

日本のドローンカメラ市場は、農業・監視・娯楽など多様な分野での応用拡大と急速な技術進歩を背景に、活発な競争環境が特徴である。DJI(中国)、Parrot(フランス)、Autel Robotics(中国)といった主要プレイヤーが市場を牽引し、各社独自の戦略で存在感を高めている。DJI(中国)は革新に注力し、最先端機能を搭載した先進モデルを頻繁にリリースすることで支配的地位を維持。一方、Parrot(フランス)は地域固有のニーズに対応するため現地企業との提携を重視。Autel Robotics(中国)は消費者市場と商業市場の両方に対応する製品ラインを拡大し、事業焦点を多様化させている。

各社の事業戦略は、サプライチェーンの最適化と製造の現地化に向けた協調的な取り組みを反映している。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、少数の有力企業が依然として大きな影響力を保持している。この競争環境は、機能強化と優れた顧客サービスによる製品差別化を図る企業間のイノベーションを促進している。

2025年10月、DJI(中国)は自動飛行と障害物回避のための高度なAI機能を備えた最新ドローンモデルの発売を発表した。この戦略的動きは、DJIの革新への取り組みを強化するだけでなく、高度なドローン技術への需要が急増している商用市場でのシェア拡大を目指すものである。製品へのAI統合はユーザー体験と運用効率を向上させ、業界の新たな基準を確立する可能性が高い。

2025年9月、Parrot(フランス)は日本の農業技術企業と戦略的提携を結び、精密農業向け専用ドローンソリューションの開発を開始した。この協業は、Parrotが製品を現地化し特定の市場ニーズに対応する戦略を示すものであり、日本の農業分野における市場浸透率向上が期待される。現地の専門知識と連携することで、Parrotは競争優位性を高め、地域ニーズに合わせたイノベーションを促進できる可能性がある。

2025年8月、オートエル・ロボティクス(中国)は捜索救助活動専用に設計された新ドローンシリーズを発表し、ニッチ市場への進出への意欲を示した。専門用途への戦略的注力は製品ポートフォリオの多様化をもたらすだけでなく、同社を重要分野の主要プレイヤーとして位置付け、緊急対応組織における売上拡大とブランドロイヤルティ向上につながる可能性がある。

2025年11月現在、ドローンカメラ市場の競争動向はデジタル化、持続可能性、AI技術統合によってますます定義されつつある。パロット(フランス)との提携のような戦略的連携は、イノベーション促進と製品提供の強化を通じて業界構造を形成している。今後、競争上の差別化は価格戦略から、技術革新、サプライチェーンの信頼性、特定顧客ニーズへの対応能力への焦点移行が加速すると見られる。この変化は市場力学を再定義し、企業が競争優位性を維持するために研究開発や戦略的提携への投資を迫る可能性がある。

業界動向

日本ドローンカメラ市場における最近の動向では、キヤノン、パナソニック、DJIなどの企業が、特にカメラ性能とナビゲーションシステムにおいて技術を向上させており、航空写真や測量分野にアピールしている。

2023年10月現在、農業・建設・災害管理分野におけるドローン需要の増加を背景に市場は大幅な成長を見せており、関連企業の市場評価額も有望な傾向を示している。

特筆すべきは、2022年9月にDJIがサポートサービスの拡充と日本消費者向け製品ラインアップの強化により現地での存在感を拡大した点である。M&Aに関しては、過去数ヶ月間、特定企業を直接関与させる公開された取引はなく、企業構造が安定していることを示している。

2021年初頭には、パナソニックがスマートシティ技術への拡大傾向に沿い、自社ポートフォリオ強化のためドローン開発への戦略的投資を発表するという重要な進展があった。全体として、日本のドローンカメラ市場は技術革新と多様な産業分野での応用拡大に牽引され、急速な進化を続けている。

将来展望

日本のドローンカメラ市場 将来展望

日本のドローンカメラ市場は、技術進歩・多分野での需要増・規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)28.67%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 高度な分析を実現するAI駆動型画像処理ソフトウェアの開発

- ドローンカメラを活用した農業監視ソリューションへの展開

- 不動産会社との提携による航空写真を用いた不動産マーケティングサービス

2035年までに、ドローンカメラ市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ドローンカメラ市場 タイプ別展望

- SDカメラ

- HDカメラ

日本ドローンカメラ市場 エンドユーザー別展望

- 商業

- 軍事

- 国土安全保障

日本ドローンカメラ市場 解像度別展望

- 12 MP

- 12~20 MP

- 20~32 MP

- 32 MP以上

日本ドローンカメラ市場 用途別展望

- 写真・動画撮影

- サーマルイメージング

- 監視

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 半導体・電子機器、解像度別(百万米ドル)

- 4.1.1 12 MP

- 4.1.2 12~20 MP

- 4.1.3 20~32 MP

- 4.1.4 32 MP 以上

- 4.2 半導体・電子機器、用途別(百万米ドル)

- 4.2.1 写真・ビデオ撮影

- 4.2.2 サーマルイメージング

- 4.2.3 監視

- 4.3 半導体・電子機器、タイプ別(百万米ドル)

- 4.3.1 SDカメラ

- 4.3.2 HDカメラ

- 4.4 半導体・電子機器、エンドユーザー別(百万米ドル)

- 4.4.1 商用

- 4.4.2 軍事

- 4.4.3 国土安全保障

- 4.1 半導体・電子機器、解像度別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 DJI(中国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Parrot(フランス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Yuneec(中国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Autel Robotics(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Skydio(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Insitu(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 senseFly(スイス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Aeryon Labs(カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 3D Robotics(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 DJI(中国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境