❖本調査資料に関するお問い合わせはこちら❖

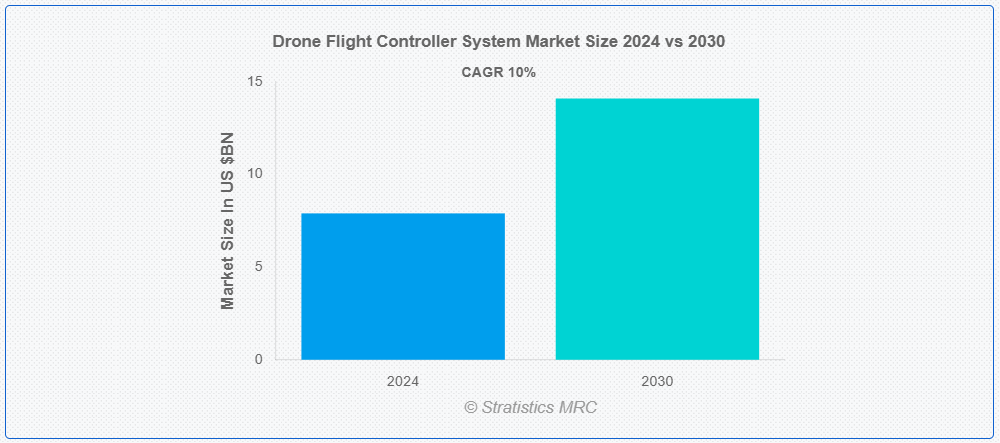

ストラテジックス・MRCの調査によると、2024年のグローバル・ドローン・フライト・コントローラー・システム市場は$7.9億ドルと推計され、2030年までに$14.1億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)10.0%で成長すると見込まれています。ドローン飛行制御システムは、ドローンの運用において不可欠なコンポーネントであり、ドローンの管理と安定化を擔います。ハードウェアとソフトウェアから構成され、パイロットの入力を解釈し、センサーデータを処理し、モーターを制御して精密な操縦を実現します。主なコンポーネントには、マイクロプロセッサ、ジャイロスコープ、加速度計、気圧計、GPS、および方位と航法用の磁力計があります。フライトコントローラーは、安定性のために PID などの事前にプログラムされたアルゴリズムを使用し、さまざまな飛行モードに対応しています。先進型のコントローラーは、障害物回避とリアルタイムのデータ分析のために AI と機械学習を統合しています。これらは、無線信号を介してドローンと地上管制間の通信を容易にし、テレメトリ、リモートコントロール、ミッション計画を実現します。

市場動向:

推進要因:

災害管理および救助活動における利用の増加

ドローンは、到達困難な地域への迅速なアクセスとライブデータの提供を可能にし、災害管理においてかけがえのない資産となっています。捜索救助活動、災害評価、緊急物資の配送において重要な役割を果たしています。こうした活動におけるドローンの有効性は、先進型の飛行制御システムの必要性を高めています。自然災害の頻発化に伴い、迅速な災害対応技術の需要が高まっています。この必要性がドローン飛行コントローラー市場の成長を後押ししています。

制約要因:

厳格な規制枠組み

ドローン運用の規制環境は複雑で、地域によって大きく異なります。製造業者や運用者は、厳格な規制への準拠に課題とコストを要します。これらの規制は、ドローンの運用範囲や利用ケースを制限し、採用を妨げます。規制上の課題を乗り越えるには、複数の基準への徹底した知識と準拠が不可欠です。その結果、厳格な規制はドローン飛行コントローラー市場の成長を大幅に阻害しています。

機会:

配送サービスの拡大

ドローン配送サービスの台頭は、ドローン飛行制御装置市場に大きな成長の可能性をもたらしています。Amazon や UPS などの企業は、物流の改善と配送時間の短縮のためにドローン技術に多額の投資を行っています。この進歩には、複雑な配送ルートを安全に管理するための、信頼性が高く高度な飛行制御システムが必要となります。ドローンによる配送ソリューションの需要の増加は、効率的で非接触型の配送方法の必要性によって推進されています。ECと物流業界の拡大は、この機会をさらに拡大しています。

脅威:

安全性とセキュリティの懸念

ドローンは、衝突、不正な監視、悪用などの重大な安全性とセキュリティの脅威を及ぼす可能性があります。ドローンを空域に安全に統合することは、規制当局の主要な懸念事項です。これらの安全性とセキュリティの問題は、一般市民の反対や規制の強化を引き起こし、市場成長を妨げる可能性があります。オペレーターは、これらのリスクを軽減するために、堅固な安全対策を実施し、セキュリティ基準を遵守する必要があります。事故やセキュリティ侵害の脅威は、ドローン飛行コントローラー市場にとって重要な課題 remains.

Covid-19の影響

Covid-19パンデミックは、医療、配送、公共安全など、さまざまな分野でのドローンの利用を加速させました。ドローンは、医療用品の非接触配送、公共空間の消毒、ロックダウン遵守の監視などに活用されました。パンデミックはサプライチェーンを混乱させましたが、ドローンが新たな課題に対応する柔軟性と効率性を示しました。パンデミック中のドローンへの依存度の高まりは継続すると予想され、市場成長をさらに促進する見込みです。パンデミックは、危機状況におけるドローン技術の価値を浮き彫りにしました。

ハードウェアセグメントは予測期間中に最大の市場規模を占めると予想されます

ハードウェアセグメントは、ドローン運用における重要な役割から、予測期間中に最大の市場シェアを占めると予想されます。フライトコントローラー、GPS モジュール、センサーなどのコンポーネントは、ドローンの性能と信頼性に不可欠です。商業、産業、軍事など、さまざまな用途でのドローンの利用の増加により、高品質で耐久性に優れたハードウェアの需要が高まっています。ハードウェア技術の進歩により、ドローンの機能と効率が向上しています。ハードウェアセグメントの重要性は、ドローンの機能におけるその基礎的な役割によって強調されています。

予測期間中は、適応型コントローラセグメントが最高の CAGR を記録すると予想されます。

予測期間中は、その先進的な機能により、適応型コントローラセグメントが最高の成長率を達成すると予測されます。適応型コントローラは、リアルタイムの調整と機能強化を行い、動的な環境におけるドローンの性能を向上させます。これらのコントローラは、航空写真や産業用検査など、正確なナビゲーションと安定性が要求される用途で採用が拡大しています。適応型コントローラの需要は、よりスマートで応答性の高いドローンシステムの必要性によって推進されています。このセグメントの急速な成長は、業界が高度な飛行制御ソリューションへと移行していることを反映しています。

最大のシェアを占める地域:

予測期間中は、北米地域が、その先進的な技術インフラにより、最大の市場シェアを維持すると予想されます。この地域にはドローンメーカーが数多く存在し、支援的な規制の枠組みも整備されているため、市場の成長が促進されています。北米は、商業および軍事目的でのドローンの採用で先駆的な役割を果たしています。この地域はイノベーションと研究に重点を置いているため、先進的な飛行制御システムの需要がさらに高まっています。その結果、北米はドローン飛行制御システム市場で引き続き優位性を維持すると予想されます。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、急速に拡大するテクノロジー分野により、最も高い CAGR を記録すると予想されます。中国、日本、インドなどの国々は、農業、監視、物流など、さまざまな用途向けにドローン技術に多額の投資を行っています。この地域における産業基盤の成長と、商業目的でのドローンの採用拡大が、市場の成長を推進しています。政府による支援政策やインフラ整備への投資も、高い成長率に貢献しています。アジア太平洋市場は、技術の進歩と経済発展を原動力として、力強い成長が見込まれています。

市場の主要企業

ドローン飛行制御システム市場の主要企業には、BAE Systems , Sky-Drones Technologies LTD, Safran, Parrot SA, Moog Inc, MikroKopter, JIYI Robot Co., Ltd., Intel Corporation, Honeywell International Inc, Fusion Engineering, Delair, Collins Aerospace, Yuneec International, ArduPilot, 3DR, Inc. などがあります。

主な動向

2025年1月、BAEシステムズは、エアバス社の民間航空機向けマイクロハイブリッド化実証プロジェクトにエネルギー貯蔵システムを供給する契約を締結しました。両社は、航空機の二酸化炭素排出量を削減できる電動化技術を成熟させ、統合することで、持続可能な航空の推進に貢献していきます。

2025年1月、Intel は、新しい適応制御ソリューション、次世代のディスクリートグラフィックス、および AWS 仮想開発環境を発表しました。Intel のアプローチは、自動車メーカーのコストとパフォーマンスのスケーラビリティの課題に対処し、より迅速、効率的、かつ収益性の高い SDV の開発と導入を可能にします。

2024年1月、Honeywell は、Verizon と提携し、革新的なバンドル製品を発表することで、小売および物流企業にシームレスなテクノロジー体験を提供すると発表しました。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• その他のコンポーネント

対象範囲:

• 短距離

• 中距離

• 長距離

対象技術:

• 比例積分微分(PID)コントローラー

• 適応型コントローラー

• モデル予測コントローラー

• ファジーロジックコントローラー

• その他の技術

対象アプリケーション:

• 固定翼ドローン

• 回転翼ドローン

対象エンドユーザー:

• 軍事航空

• 商業航空

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル ドローン フライト コントローラー システム市場、コンポーネント別

5.1 概要

5.2 ハードウェア

5.2.1 フライト コントローラー

5.2.2 センサー

5.2.3 GPS モジュール

5.2.4 スピード コントローラー

5.3 ソフトウェア

5.3.1 制御アルゴリズム

5.3.2 ファームウェア

5.3.3 地上制御ステーションソフトウェア

5.4 その他のコンポーネント

6 グローバル ドローン飛行制御システム市場、運用範囲別

6.1 概要

6.2 短距離

6.3 中距離

6.4 長距離

7 グローバルドローン飛行制御システム市場、技術別

7.1 概要

7.2 比例積分微分(PID)コントローラー

7.3 適応型コントローラー

7.4 モデル予測コントローラー

7.5 ファジーロジックコントローラー

7.6 その他の技術

8 グローバル ドローン飛行制御システム市場、用途別

8.1 概要

8.2 固定翼ドローン

8.3 回転翼ドローン

9 グローバル ドローン飛行制御システム市場、エンドユーザー別

9.1 概要

9.2 軍事航空

9.3 商用航空

9.4 その他の最終ユーザー

10 グローバルドローン飛行制御システム市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 BAE システムズ

12.2 スカイ・ドローンズ・テクノロジーズ

12.3 サフラン

12.4 パロット SA

12.5 ムーグ社

12.6 マイクロコプター

12.7 JIYI ロボット社

12.8 インテル社

12.9 ハネウェル・インターナショナル社

12.10 フュージョン・エンジニアリング

12.11 デレア

12.12 コリンズ・エアロスペース

12.13 ユニック・インターナショナル

12.14 ArduPilot

12.15 3DR, Inc.

表一覧

1 グローバルドローンフライトコントローラシステム市場の見通し、地域別(2022-2030)(百万ドル

2 グローバルドローンフライトコントローラシステム市場の見通し、コンポーネント別(2022-2030)(百万ドル

3 グローバルドローンフライトコントローラシステム市場の見通し、ハードウェア別(2022-2030)(百万ドル

4 グローバル ドローン飛行制御システム市場動向(飛行コントローラー別)(2022-2030年)($MN)

5 グローバル ドローン飛行制御システム市場動向(センサー別)(2022-2030年)($MN)

6 グローバル ドローン飛行制御システム市場動向(GPSモジュール別)(2022-2030年)($MN)

7 グローバル ドローン飛行制御システム市場動向:速度コントローラー別(2022-2030年)($MN)

8 グローバル ドローン飛行制御システム市場動向:ソフトウェア別(2022-2030年)($MN)

9 グローバル ドローン飛行制御システム市場動向:制御アルゴリズム別(2022-2030年)($MN)

10 グローバル ドローン飛行制御システム市場動向(ファームウェア別)(2022-2030年)($MN)

11 グローバル ドローン飛行制御システム市場動向(地上制御ステーションソフトウェア別)(2022-2030年)($MN)

12 グローバル ドローン飛行制御システム市場動向、その他のコンポーネント別(2022-2030年)($MN)

13 グローバル ドローン飛行制御システム市場動向、運用範囲別(2022-2030年)($MN)

14 グローバル ドローン飛行制御システム市場動向、短距離別(2022-2030年)($MN)

15 グローバル ドローン飛行制御システム市場動向(中距離別)(2022-2030年)($MN)

16 グローバル ドローン飛行制御システム市場動向(長距離別)(2022-2030年)($MN)

17 グローバル ドローン飛行制御システム市場動向(技術別)(2022-2030年)($MN)

18 グローバル ドローン飛行制御システム市場動向:比例積分微分(PID)コントローラー別(2022-2030年)($MN)

19 グローバル ドローン飛行制御システム市場動向:適応型コントローラー別(2022-2030年)($MN)

20 グローバル ドローン飛行制御システム市場動向:モデル予測制御器別(2022-2030年)($MN)

21 グローバル ドローン飛行制御システム市場動向:ファジー論理制御器別(2022-2030年)($MN)

22 グローバル ドローン飛行制御システム市場動向、その他の技術別(2022-2030年)($MN)

23 グローバル ドローン飛行制御システム市場動向、用途別(2022-2030年)($MN)

24 グローバル ドローン飛行制御システム市場動向、固定翼ドローン別(2022-2030年)($MN)

25 グローバル ドローン飛行制御システム市場動向、回転翼ドローン別(2022-2030年)($MN)

26 グローバル ドローン飛行制御システム市場動向、エンドユーザー別(2022-2030年)($MN)

27 グローバル ドローン飛行制御システム市場動向(軍事航空分野別)(2022-2030年)($MN)

28 グローバル ドローン飛行制御システム市場動向(商業航空分野別)(2022-2030年)($MN)

29 グローバル ドローン飛行制御システム市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖