❖本調査資料に関するお問い合わせはこちら❖

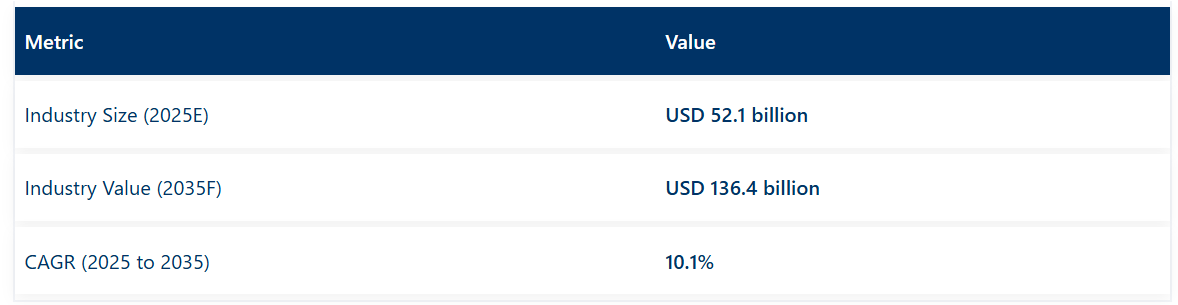

世界の薬物送達技術市場は、2025年までに521億米ドル規模に達すると予測されており、2035年までに1,364億米ドルに達すると見込まれています。予測期間中の年平均成長率(CAGR)は10.1%を記録する見込みです。

この市場は、バイオテクノロジーの進歩、個別化医薬品、および慢性疾患の増加傾向に後押しされ、大きな変革を遂げつつあります。

スマート吸入器、マイクロニードルパッチ、埋め込み型デバイスなどの革新技術は、治療アプローチの再定義、患者の服薬遵守率向上、治療効果の最適化を実現しております。ナノテクノロジーとデジタルヘルスソリューションの融合により、標的指向型薬物送達が可能となり、副作用の最小化や治療効果のリアルタイムモニタリングが実現されております。さらに、自己投与や在宅ケアへの移行が進む中、ユーザーフレンドリーで低侵襲な送達システムへの需要が高まっております。

製薬企業と技術企業との連携により、先進的な送達プラットフォームの開発が加速し、拡張性と費用対効果が確保されています。規制面の支援と有利な償還政策も市場成長に寄与しています。

薬剤送達技術市場の主要企業には、ベクトン・ディッキンソン・アンド・カンパニー(BD)、ウェスト・ファーマシューティカル・サービス、SHLメディカル、イプソメッド、ハロザイム・セラピューティクスなどが挙げられます。これらの企業は、患者体験と治療成果を向上させる革新的な送達システムの開発の最前線に立っています。2024年、エボニック社は経口薬の標的送達を目的としたEUDRACAP®大腸機能性カプセルを発売しました。EUDRACAP®機能性カプセルは経口薬の開発を効率化し、製剤の複雑さを軽減するとともに市場投入までの時間を短縮します。

エボニック社経口薬物送達ソリューション部門責任者、アクセル・シュレーダー氏は次のように述べています。「数十年にわたるノウハウを活かし、当社は顧客と協力して回腸結腸送達の新規経路を模索しております。当社のEUDRACAP®プラットフォームは強力なイノベーションと成長の証であり、このポートフォリオを拡大できることを大変嬉しく思います。」 さらに2024年、イノベーション賞は、豚モデルにおける高速投与速度を伴う大容量粘性注射剤の3Dイメージングおよび分析技術に対し、Crux Product Designの主任エンジニアであるジョエル・A・グレシャム氏と、ファイザーのデバイス開発リーダーであるシニアプリンシパルサイエンティストのサイモン・J・デル氏に授与されました。

北米の薬剤送達技術市場は、強固な医療インフラ、多額の研究開発投資、患者中心のケアへの強い重視を特徴としています。スマート吸入器やウェアラブル注射器といった先進的な送達技術の開発に注力する同地域の姿勢は、慢性疾患管理ソリューションへの需要増大に対応するものです。製薬企業と技術企業との連携がイノベーションを促進し、新規送達プラットフォームの商業化につながっています。

FDAなどの規制機関は、先端技術の承認と採用を促進する環境を提供しております。さらに、糖尿病や心血管疾患などの疾患の増加に伴い、効率的で使いやすい薬剤送達手段が求められており、これが市場成長を後押ししております。

ヨーロッパの薬剤送達技術市場は、ナノテクノロジーの進歩と持続可能な医療ソリューションへの強い注力により成長を遂げております。ドイツなどの国々は、ナノテクノロジーを基盤とした薬剤送達システムの開発を主導し、標的療法の強化と全身的な副作用の低減を実現しております。

エコフレンドリーな吸入器や送達装置における再利用可能な部品の推進には、同地域が環境持続可能性に注力している姿勢が表れております。規制枠組みは革新的な技術の統合を支援し、先進的な送達システムの市場参入を迅速化しています。さらに、慢性疾患の発生率上昇と高齢化が進むことで、効率的で非侵襲的な薬剤送達手段への需要が高まっています。

主要投資セグメント別薬剤送達技術市場の分析

リポソーム技術が市場をリード:優れた薬剤封入性と低毒性が要因

リポソーム技術は、2025年に38.0%の収益シェアで薬剤送達市場をリードすると予測されています。その優位性は、生体適合性と親水性・疎水性薬剤双方の封入能力に起因しています。リポソーム製剤により、特に抗癌剤や抗真菌療法において、薬剤安定性の向上、徐放性、標的送達が実現されています。

全身毒性の低減と治療指数の向上により、臨床現場での広範な採用がさらに促進されております。研究資金の増加、規制当局の承認の進展、製薬企業間の連携が商業化を加速させております。加えて、mRNA療法や遺伝子治療における応用が市場での重要性を拡大しております。個別化医薬品の進展に伴い、治療効果向上のためリポソームキャリアが治療計画に組み込まれるケースが増加しております。

がん発生率の上昇と標的療法の需要により、腫瘍学分野が市場を主導

腫瘍学は主要な治療領域として認識されており、2025年には32.4%の収益シェアを占めています。この成長は、世界的ながん負担の増加と標的療法の採用拡大によって推進されています。腫瘍標的の精度を高め、全身毒性を最小限に抑える薬物送達システムは、腫瘍専門医やバイオ医薬品開発者によって優先的に採用されています。ナノ粒子ベースのキャリア、リポソーム製剤、抗体薬物複合体(ADC)などが、より効果的な薬剤局在化のために活用されております。

がん研究への多額の投資と堅調な臨床パイプラインが、送達技術の革新を推進してまいりました。さらに、先進的ながん治療法の規制当局承認が商業的成長を促進しております。個別化医薬品の潮流と持続性放出メカニズムの必要性が、本市場における腫瘍学の優位性をさらに強固にしております。

眼科領域が市場をリード:眼疾患の増加と精密送達の必要性

眼科領域は薬物送達において主導的な地位を確立し、2025年には48.1%の市場シェアを占めています。この優位性は、緑内障、加齢黄斑変性、糖尿病性網膜症などの慢性・加齢性眼疾患の発生率増加によって推進されてきました。

従来型投与方法における課題(低バイオアベイラビリティや薬物の急速な排泄など)が、ナノエマルジョン、インプラント、インサイチュゲルといった先進的な眼科用送達技術の採用拡大につながっています。徐放性および部位特異的送達は、治療成果と患者のコンプライアンスを向上させています。さらに、注射用マイクロスフィアや低侵襲送達デバイスの革新が、採用をさらに促進しています。

製薬・バイオテクノロジー企業が主導的立場:高い研究開発費と薬剤製剤の革新性

製薬およびバイオテクノロジー企業は、薬剤送達技術市場における主要なエンドユーザーとして認識されており、2025年には65.6%の収益シェアを占めています。この主導的立場は、バイオ医薬品、遺伝子治療、個別化医療における研究開発への多大な投資と革新への取り組みによって維持されています。これらの企業は、治療薬の有効性、安全性、および患者の服薬遵守率を向上させるため、先進的な送達システムの導入を優先してまいりました。

医薬品機器メーカーやCRO(医薬品開発受託機関)との戦略的提携により、医薬品開発と商業化はさらに効率化されております。さらに、規制当局はこれらの企業によって開発された新規送達形態の承認を増加させております。彼らのインフラ、科学的専門知識、および拡張性の優位性は、世界的な治療パイプライン全体における支配的な地位を強化してまいりました。

課題、機会、および動向

課題

安定性から拡張性へ:薬物送達技術の発展を阻む主要な課題

最も困難な課題の一つは、薬物送達システムとの互換性を確保するための薬剤安定化です。ほぼ全ての生物学的製剤および非常に複雑な分子の多くは、特定の材料と接触した際、あるいは環境に曝露されただけで分解の危険に晒されます。そのため、科学者は薬物送達のための一貫した戦略構築に尽力しています。

もう一つの障壁は、患者様に新たな薬物送達技術を受け入れていただくことです。自己注射器、埋め込み型デバイス、インテリジェント薬物システムは患者の治療を簡素化しますが、不快感、知識不足、またはデバイス操作の困難さから、依然として多くの患者様が使用を躊躇されています。

さらに、こうした先進的な薬物送達技術を用いた大量生産のスケールアップにも困難が伴います。企業は、複雑な工程数を削減しつつ、最高品質かつ均一な製品を生産し続けなければなりません。

最後に、原材料の不足やサプライチェーンの混乱がさらなる障壁を生み出しています。企業は生産計画を維持し、医薬品をタイムリーに供給するために、安定した原材料の調達源を確保する必要があります。

機会

治療の革新:先進的な薬物送達技術が医療の未来を形作る方法

薬物送達技術は、個別化医薬品や標的療法の登場により大きな可能性を秘めた分野です。医療が患者中心のアプローチへと移行する中、企業や研究者らは正確な投与とより効果的な治療反応を確保するため、新たな薬物送達システムを開発しています。

これには患者に合わせたインプラントや自動注射器、遺伝子治療ベクターなどが含まれ、患者が治療を容易に管理し、より効果的に受けられるよう設計されています。

同時に、ナノテクノロジーとインテリジェントな薬物送達システムは、薬が作用部位に到達する過程に革命をもたらしています。これにより薬剤の放出を制御・持続させることが可能となり、患者体験を向上させると同時に副作用を軽減します。糖尿病、心臓病、がんなどの慢性疾患の増加に伴い、改良された送達システムへの需要はますます高まっています。

製薬企業と技術革新者はこの革新を推進するため協力し、先進的で使いやすい薬剤送達技術を医療の領域に確実に組み込んでいます。こうした革新により、世界中の医療システムが患者に最適化された効率的な治療を提供できるようになるでしょう。

新たな動向

技術の進歩は、有効性と患者様の利便性の両面で、薬剤送達システム市場を急速に変革し続けております。現在の主要な潮流は、スマートで接続可能な薬剤送達デバイスです。これらは患者様に医薬品の服用を促すと同時に、投与パターンのリアルタイムデータを生成し、治療の微調整を支援します。これにより患者様にとっての治療成果が向上します。

同時に、研究者らは遺伝子治療の安全な代替手段となり得る、安全な非ウイルス性遺伝子治療送達システムにおいて驚異的な進歩を遂げています。ナノテクノロジーと材料科学の進歩により、標的を絞った低侵襲性の薬剤が提供されるでしょう。さらに、経口医薬品の重要性が高まっており、薬物放出を制御することで治療効果を損なうことなく、患者が必要とする投与量を削減する極めて大きな可能性を秘めています。

バイオ医薬品およびバイオシミラーの需要が継続的に増加する中、特に糖尿病や関節リウマチなどの慢性疾患患者に対し、より身近で快適な在宅治療を実現するため、自動注射器やウェアラブル輸液ポンプといった自己投与デバイスを臨床用途に採用する企業が増加しています。

3Dプリンティング技術は、こうした個別化された薬剤需要に応えるとともに、薬剤放出の最適化も実現します。生分解性材料や持続可能な包装への投資は、製薬企業がグリーン医療ソリューションへの意欲を示す取り組みです。

これらの技術が市場構造を変革し続ける中、患者様は従来の方法よりも安全で効果的、かつ便利な薬剤送達システムが実現する未来を期待できるようになりました。

国別インサイト

アメリカ合衆国

米国における薬剤送達技術市場は、糖尿病や癌などの慢性疾患、および心血管疾患(CVD)による疾病負担がますます増大していることから、目覚ましい速度で成長しています。医療従事者や研究者が、治療効果を高め、高い服薬遵守率で患者を治療するより有望な手段を常に模索しているため、先進的な薬剤送達システムを開発すべき理由がますます増えています。

ナノテクノロジーや生分解性ポリマーなどの高度な技術を組み込んだ薬物送達システムは、より特異的で効率的です。高齢化が進む中、より複雑な疾患を治療するための優れた薬物送達システムへの需要が高まっています。

市場成長要因

- 慢性疾患の増加:慢性疾患を患う人々が増えるにつれ、治療効果を高めるより複雑な薬物送達システムへの需要も増加しています。

- 先進技術の進展:ナノテクノロジーやスマート薬物送達システムの進歩により、医薬品の精度と有効性が向上しています。

- 高齢化社会のニーズ:非常に複雑な疾患を対象とした、より優れた薬物送達ソリューションが求められています。

- 服薬遵守への注力:経皮吸収パッチや長時間作用型製剤は、患者の服薬遵守を促進する簡便な解決策の一例です。

- 生物学的製剤市場の拡大:生物学的製剤の消費量増加に伴い、その有効性を高める革新的な送達技術が必要とされています。

ドイツ

ドイツの薬剤送達技術市場は、非常に強固な医療インフラと活発な研究開発を背景に、着実に前進を続けております。発展途上国にとって重要な治療法を提供するため、効果的であるだけでなく患者様にとってより優しい薬剤送達技術の革新を加速させるべく、国全体がペースを上げております。

ドイツでは、高齢化が進む一方で慢性疾患の発生率が増加していることから、効果的な薬剤送達の必要性が大幅に高まっております。

さらに、主要製薬企業の存在と医療分野の革新を促進する政府政策が、市場拡大に追い風となっています。しかしながら、一方で厳格な規制や開発コストの高さが、こうした企業にとって障壁となり得る点も否めません。とはいえ、患者ケアの向上と技術開発に注力するドイツの姿勢は、長期的な市場成長を確実に継続させるでしょう。

市場成長要因

- 強力な研究開発への注力:革新的薬物送達技術への投資が、継続的なイノベーションを促進しています。

- 政府の支援:医療イノベーションに友好的な政策により、最新の画期的な薬剤送達システムの導入が大幅に容易になります。

- 高齢化人口の増加:高齢者の増加は、変革的な薬剤送達による疼痛緩和システムへの需要をさらに高め、効果的な薬剤送達システムへのさらなる需要を喚起します。

- 慢性疾患の蔓延:慢性疾患患者数の増加は、高度な薬剤送達技術を必要としています。

- 技術統合:コネクテッドヘルス技術が薬物送達システムのモニタリングと機能性を向上させています。

インド

インドの薬物送達技術市場は、慢性疾患の増加、健康意識の高まり、医薬品業界の急速な発展により急速に成長しています。これら全てが、特に医療アクセスが拡大しているとされる農村部において、より安価で扱いやすい薬物送達システムへの需要増加に寄与しています。

政府による医療インフラ改善の取り組みと民間医療提供者の浸透拡大により、これらの先進治療が大衆の手の届く範囲となることが市場成長を促進する見込みです。

市場成長要因

- 慢性疾患の負担増大:糖尿病や心血管疾患の発生率・症例数の増加が、先進的な薬物送達システムへの需要を刺激しています。

- 医療インフラの改善:病院や診療所の整備により、新規薬剤投与法へのアクセスが向上しています。

- 政府の医療施策:医療アクセスを拡大する政策が、新たな薬剤送達手法の導入を促進します。

- 国内メーカーの成長:手頃な価格の代替品を提供するインド製薬企業により、薬剤へのアクセスが向上します。

- 意識の高まり:患者様の間で新しい治療法に対する認識が広がり、革新的な薬物送達システムへの需要が生まれています。

中国

中国の薬物送達技術市場は、経済発展と医療費の急増の影響を受け、非常に高い水準に達しており、慢性疾患に苦しむ患者数の増加により、ついにその地位を確立しました。

より優れた薬物送達システムの普及は、医療の近代化に向けた政府の取り組みと、製薬業界が経験している急速な成長に起因しています。

市場成長の推進要因

- 経済成長:所得の向上と生活環境の改善に伴い、より良い医療への需要が優先事項となります。

- 医療の近代化:政府による医療インフラの近代化努力が、新たな薬物送達技術の受容をもたらしています。

- 多数の患者:慢性疾患を抱える患者数の増加は、より優れた治療選択肢を必要としています。

- • 急速に発展する製薬セクター:医薬品の急速な開発・生産が、新規薬物送達システムへの需要を促進しています。

- • 最先端技術の導入:新興技術が薬剤送達の効率性と有効性を向上させています。

ブラジル

ブラジルの薬剤送達技術市場は、医療の改善、慢性疾患の発生率増加、製薬分野における投資機会の拡大に伴い、成長を続けています。治療を求める人口が増加する中、先進的な薬剤送達システムへの需要は着実に高まっています。

公的医療プログラムでは新規治療法の導入が可能となり、民間資金による機関では高度な薬剤投与手段の利用可能性が向上しています。しかしながら、経済格差や地域ごとの医療制度の違いが大きな課題となる可能性があります。それでもなお、ブラジルにおける医療イノベーションへの注目の高まりと現代治療法への理解の深化が、市場を後押しするでしょう。

市場成長の推進要因

- 医療インフラへの投資:医療インフラが向上すれば、先進的な薬剤送達方法の利用可能性も高まります。

- 慢性疾患の増加率:長期的な疾患を抱える患者数の増加が、効果的な薬物送達システムへの需要を高めています。

- 製薬産業の進展:医薬品生産量の増加が、新たな送達技術の普及を促進しています。

- 政府の医療プログラム:医療改善政策により、高度な薬物送達技術の導入が容易になっています。

- 現代的な薬物送達ソリューションへの意識向上:啓発キャンペーンや専門職向け研修プログラムが、患者ケアの改善に向けた新技術の利用を促進しています。

競争環境

薬剤送達技術市場は、より精密で制御されたシステムの必要性から、前例のない成長を遂げております。慢性疾患の発生率上昇とバイオ医薬品開発の需要拡大が相まって、革新的な薬剤送達システムへの需要が高まっております。大手企業は、技術革新、規制当局の承認取得、戦略的提携を通じて競争を繰り広げております。

市場における激しい競争にもかかわらず、製薬、バイオテクノロジー、医療機器産業は、患者の治療とケアの向上に向けた将来の薬物送達システムに引き続き多額の投資を行っています。

主な動向:

- 2025年、CDMO(医薬品受託開発製造)および薬物送達技術の専門企業であるキンデバ社は、カナダの医療技術企業ロケット・サイエンス・ヘルス(RSH)と提携し、新たな経鼻送達プラットフォームの開発を進めております。この提携により、RSHの技術とキンデバ社のCDMO能力が融合され、製品開発と商業化準備の加速が図られております。

- 2024年、アンニール・ファーマシューティカルズ社は、ピリドスチグミン臭化物徐放錠(PB ER)105mg USPについて米国FDAの承認を取得しました。持続放出を実現する同社のGRANDE®薬物送達技術を用いて開発されたこの新製品は、一部米国政府の資金援助を受けています。

主要企業

- Novartis AG

- Merck & Co., Inc.

- Baxter International Inc.

- Sanofi S.A.

- Gerresheimer AG

主要セグメント

投与経路別:

- 経口投与

- 非経口投与

- 筋肉内投与

- 静脈内投与

- 動脈内投与

- 皮下投与

- 経皮投与

- 吸入投与

- 鼻腔内投与

エンドユーザー別:

- 病院

- 診療所

- 診断センター

- 在宅医療施設

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 投与経路別

- エンドユーザー別

- 地域別

- 投与経路別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 経口投与

- 非経口投与

- 筋肉内投与

- 静脈内投与

- 動脈内投与

- 皮下投与

- 経皮投与

- 吸入投与

- 鼻腔内投与

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 診療所

- 診断センター

- 在宅医療環境

- その他

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における投与経路およびエンドユーザー別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- ジョンソン・エンド・ジョンソン・サービス株式会社

- 3M

- ノバルティスAG

- ファイザー株式会社

- グラクソ・スミスクラインPLC

- メルク・アンド・カンパニー株式会社

- アンタレス・ファーマ

- ジェネレックス・バイオテクノロジー

- シビダ・コーポレーション

- アルケームス

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:投与経路別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:エンドユーザー別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表5:北米市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:南アジア・太平洋地域市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表18:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表19:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:東アジア市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

図表一覧

- 図1:投与経路別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:投与経路別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図8:投与経路別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図9:投与経路別グローバル市場の年率成長率(%)予測、2025年から2035年

- 図10:エンドユーザー別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図11:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図12:エンドユーザー別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図13:投与経路別グローバル市場の魅力度(2025年~2035年)

- 図14:エンドユーザー別グローバル市場の魅力度(2025年~2035年)

- 図15:地域別グローバル市場の魅力度(2025年~2035年)

- 図16:北米市場規模(百万米ドル)投与経路別、2025年から2035年

- 図17:北米市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図18:北米市場規模(百万米ドル)国別、2025年から2035年

- 図19:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図20:北米市場規模シェア(%)およびBPS分析(ベース・パー・シェア)、国別、2025年から2035年

- 図21:北米市場前年比成長率(%)予測、国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)投与経路別分析、2020年から2035年

- 図23:北米市場シェア(%)およびBPS分析(投与経路別)、2025年から2035年

- 図24:北米市場における投与経路別前年比成長率(%)予測(2025年~2035年)

- 図25:北米市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図26:北米市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図27:北米市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図28:北米市場における投与経路別市場魅力度(2025年~2035年)

- 図29:エンドユーザー別北米市場の魅力度(2025年~2035年)

- 図30:国別北米市場の魅力度(2025年~2035年)

- 図31:投与経路別ラテンアメリカ市場規模(百万米ドル)(2025年~2035年)

- 図32:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図33:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図34:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図35:ラテンアメリカ市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図36:ラテンアメリカ市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図37:ラテンアメリカ市場規模(百万米ドル)分析(投与経路別)、2020年から2035年

- 図38:ラテンアメリカ市場における投与経路別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図39:ラテンアメリカ市場における投与経路別前年比成長率(%)予測、2025年から2035年

- 図40:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図41:ラテンアメリカ市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図42:ラテンアメリカ市場前年比成長率(%)予測エンドユーザー別、2025年から2035年

- 図43:ラテンアメリカ市場の魅力度(投与経路別)、2025年から2035年

- 図44:ラテンアメリカ市場の魅力度(エンドユーザー別)、2025年から2035年

- 図45:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

- 図46:西ヨーロッパ市場規模(百万米ドル)投与経路別、2025年から2035年

- 図47:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図48:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図49:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図50:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図51:西ヨーロッパ市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図52:西ヨーロッパ市場価値(百万米ドル)分析(投与経路別)、2020年から2035年

- 図53:西ヨーロッパ市場における投与経路別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図54:西ヨーロッパ市場における投与経路別前年比成長率(%)予測(2025年から2035年)

- 図55:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図56:西ヨーロッパ市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図57:西ヨーロッパ市場前年比成長率(%)予測エンドユーザー別、2025年から2035年

- 図58:西ヨーロッパ市場の魅力度(投与経路別)、2025年から2035年

- 図59:西ヨーロッパ市場の魅力度(エンドユーザー別)、2025年から2035年

- 図60:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図61:東ヨーロッパ市場規模(百万米ドル)投与経路別、2025年から2035年

- 図62:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図63:東ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図64:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図65:東ヨーロッパ市場シェア(%)およびBPS分析(ベース・パー・シェア)、国別、2025年から2035年

- 図66:東ヨーロッパ市場前年比成長率(%)予測、国別、2025年から2035年

- 図67:東ヨーロッパ市場規模(百万米ドル)投与経路別分析、2020年から2035年

- 図68:東ヨーロッパ市場シェア(%)およびBPS分析(投与経路別)、2025年から2035年

- 図69:東ヨーロッパ市場における投与経路別前年比成長率(%)予測(2025年~2035年)

- 図70:東ヨーロッパ市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図71:東ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図72:東ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図73:東ヨーロッパ市場における投与経路別市場魅力度(2025年~2035年)

- 図74:東ヨーロッパ市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図75:東ヨーロッパ市場における国別市場魅力度(2025年~2035年)

- 図76:南アジア・太平洋地域における投与経路別市場規模(百万米ドル)、2025年から2035年

- 図77:南アジア・太平洋地域におけるエンドユーザー別市場規模(百万米ドル)、2025年から2035年

- 図78:南アジア・太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図79:南アジア・太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図80:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)(2025年~2035年)

- 図81:南アジア・太平洋地域市場における国別前年比成長率(%)予測(2025年~2035年)

- 図82:南アジア・太平洋地域市場における投与経路別市場規模(百万米ドル)分析(2020年~2035年)

- 図83:南アジア・太平洋市場における投与経路別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図84:南アジア・太平洋市場における投与経路別年間成長率(%)予測(2025年~2035年)

- 図85:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図86:南アジア・太平洋地域市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図87:南アジア・太平洋市場におけるエンドユーザー別年間成長率(%)予測(2025年~2035年)

- 図88:南アジア・太平洋市場における投与経路別市場魅力度(2025年~2035年)

- 図89:南アジア・太平洋市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図90:南アジア・太平洋地域市場の国別魅力度(2025年~2035年)

- 図91:東アジア市場規模(単位:百万米ドル)投与経路別(2025年~2035年)

- 図92:東アジア市場規模(単位:百万米ドル)エンドユーザー別(2025年~2035年)

- 図93:東アジア市場規模(百万米ドル)国別推移(2025年~2035年)

- 図94:東アジア市場規模(百万米ドル)国別分析(2020年~2035年)

- 図95:東アジア市場シェア(%)及びBPS分析(国別)(2025年~2035年)

- 図96:東アジア市場における国別前年比成長率(%)予測(2025年~2035年)

- 図97:東アジア市場規模(百万米ドル)投与経路別分析(2020年~2035年)

- 図98:東アジア市場規模シェア(%)およびBPS投与経路別分析(2025年~2035年)

- 図99:東アジア市場における投与経路別前年比成長率(%)予測(2025年~2035年)

- 図100:東アジア市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図101:東アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図102:東アジア市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図103:東アジア市場における投与経路別市場魅力度(2025年~2035年)

- 図104:東アジア市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図105:東アジア市場における国別市場魅力度(2025年~2035年)

- 図106:中東・アフリカ市場における投与経路別市場規模(百万米ドル)(2025年~2035年)

- 図107:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図108:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図109:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図110:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図111:中東・アフリカ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図112:中東・アフリカ市場規模(百万米ドル)投与経路別分析、2020年から2035年

- 図113:中東・アフリカ市場規模シェア(%)およびBPS分析(投与経路別)、2025年から2035年

- 図114:中東・アフリカ市場における投与経路別前年比成長率(%)予測(2025年~2035年)

- 図115:中東・アフリカ市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図116:中東・アフリカ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図117:中東・アフリカ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図118:中東・アフリカ市場における投与経路別市場魅力度(2025年~2035年)

- 図119:中東・アフリカ市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図120:中東・アフリカ市場における国別市場魅力度(2025年~2035年)