❖本調査資料に関するお問い合わせはこちら❖

医薬品ガラス包装市場規模・シェア予測見通し 2025年から2035年

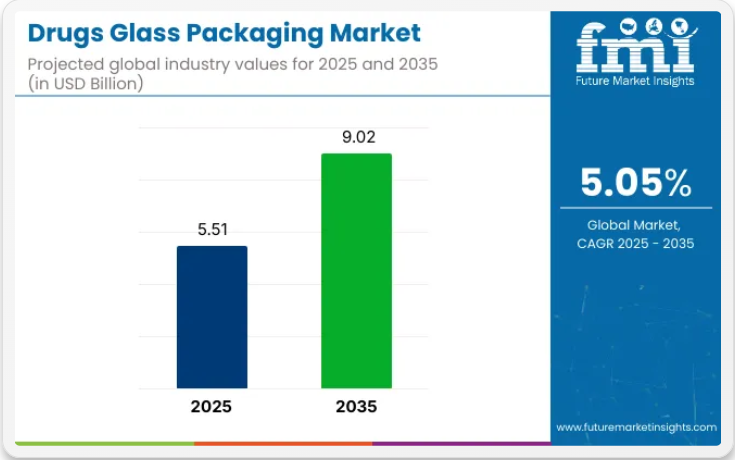

世界の医薬品ガラス包装市場は着実な成長を遂げ、2025年の55億1,000万米ドルから、2035年には90億2,000万米ドルに達すると予測される。この成長過程は年平均成長率(CAGR)5.05%で進み、注射薬の安全性を確保するため、製薬業界が化学的に不活性で耐久性のある素材に依存していることが主な要因である。2025年までにカートリッジが全ユニットの35%を占め、注射用途が市場の半分を占めると予測される中、業界は生物学的製剤やワクチン投与における進化する基準を満たすため、ガラスに大きく依存している。

ガラス包装は、化学的安定性、不活性特性、汚染に対する優れた保護性能により、敏感な医薬品の完全性を維持する上で不可欠な要素として、引き続き好まれています。拡大するバイオ医薬品分野とワクチン需要の増加が相まって、製薬業界におけるガラス包装の採用をさらに促進するでしょう。

ガラス包装ソリューションの需要は、持続可能で安全な薬剤送達システムへのニーズ増大によって牽引されている。プラスチック汚染や環境影響への懸念の高まりが、生分解性かつリサイクル可能な代替品であるガラス包装への移行を促進している。さらに、規制順守と世界的な健康イニシアチブが、ワクチンや注射剤向けの高品質で安全な包装ソリューションの需要をさらに押し上げると予想される。

「コーニングのコーティングバイアル技術への移行により、業界が薬剤充填の品質と性能能力を向上させる機会があると見ています」とSGD Pharmaのオリビエ・ルソーCEOは述べた。この発言は、薬剤送達精度と製造効率の向上に焦点を当てた次世代ガラスバイアル採用の拡大傾向を裏付けている。業界が進化を続ける中、持続可能性と規制順守は医薬品ガラス包装の未来を形作る上で極めて重要な役割を果たし、2035年まで業界の着実な成長に貢献する見込みです。

主要投資分野別医薬品ガラス包装市場分析

安全かつ効率的な医薬品包装ソリューションへの需要増加を背景に、カートリッジ、注射用途、ホウケイ酸ガラスへの大幅な投資により、業界は成長過程にあると予測されています。

カートリッジは2025年に医薬品ガラス包装の需要を牽引し、35%のシェアを占めると予測される。

カートリッジは2025年に35%のシェアを占めると見込まれる。注射薬の安全な薬物送達システムにおけるその使用は、特に慢性疾患の管理において極めて重要である。

- カートリッジは、使いやすさ、正確な投与量、信頼性といった特長から、プレフィルドシリンジや自動注射器に広く採用されている。特に糖尿病や自己免疫疾患治療向けの生物学的製剤の需要増加が、カートリッジベースの包装の採用を促進している。

- SCHOTTやGerresheimerなどの主要企業は、患者のコンプライアンスと安全性の向上を図るため、カートリッジの設計と機能性強化に多額の投資を行っています。これらの革新は、汚染リスクの低減と、世界的に進化する規制・医療基準への適合を目的としています。

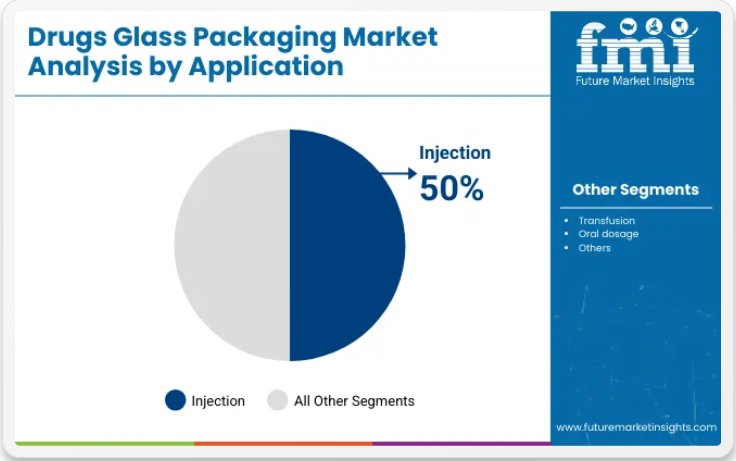

注射用途は2025年までに業界シェアの50%を占めると予測される

注射用途は2025年までに業界シェアの50%を占めると予測されている。バイアル、アンプル、プレフィルドシリンジなどのガラス容器は、化学反応への耐性と敏感な製剤の完全性を保持する能力から、注射薬用として好まれる。

- 注射用バイオ医薬品、ワクチン、その他の治療薬への需要が高まる中、ガラス包装の採用が拡大している。

- ファイザーやバイエルなどの大手製薬企業は、注射薬の安全性と有効性を確保するためガラス包装に依存している。ガラスが溶出や汚染を防ぐ特性は、注射ベースの薬剤送達において不可欠な材料となっている。

ホウケイ酸ガラスは2025年までに種類別で業界シェアの70%を占めると予測される

ホウケイ酸ガラスは、熱衝撃に対する高い耐性、化学的耐久性、薬剤との非反応性といった独自の特性により、2025年までに業界シェアの70%を占めると予測されている。この特性により、ホウケイ酸ガラスは特に生物学的製剤や注射剤といった敏感な医薬品の包装に理想的である。

- ホウケイ酸ガラスはバイアル、アンプル、注射器の製造に広く使用され、汚染防止と薬剤製剤の安全性を確保している。

- コーニングやショットなどの主要企業は、医薬品包装の需要拡大に対応するため、ホウケイ酸ガラス生産技術を継続的に進化させている。この材料の優れた特性が業界で優先的に選ばれる理由である。

医薬品ガラス包装市場の動向

業界は注射薬と生物学的製剤治療への需要増加に牽引されている。しかし、規制上の課題とコスト圧力により、業界の成長過程とアクセス可能性が制限されている。

注射薬需要の増加が業界成長を牽引

慢性疾患の有病率上昇と生物学的治療への需要拡大により、注射薬の需要が大幅に増加している。耐薬品性と薬剤安定性維持能力で知られるガラス包装は、注射薬包装材としてますます好まれるようになっている。

製薬企業は注射薬の有効性と安全性を確保するため、信頼性が高く安全な包装ソリューションをますます求めています。この傾向は業界の成長過程を牽引しており、注射薬には耐久性を提供し外部汚染から保護する包装材料が必要だからです。

規制上の課題とコスト圧力が業界拡大を制限

業界は厳格な規制要件とコスト圧力に関連する課題に直面しています。医薬品包装の安全性と品質を規定する規制への準拠には、品質管理と認証プロセスへの継続的な投資が必要です。

さらに、原材料と製造プロセスにおける高コストがガラス包装ソリューションの価格競争力に影響を与えています。これらの要因は、特に中小規模の製薬メーカーにおけるガラス包装の入手可能性を制限しており、業界全体の拡大を阻害する可能性があります。これらの課題を克服することは、長期的な業界成長を支えるために不可欠です。

医薬品ガラス包装の製造・流通・供給における主要国分析

業界は2035年まで着実な成長過程が見込まれています。この成長過程は、耐久性と安全性を兼ね備えた医薬品包装ソリューションへの需要増加によって牽引されています。中国とインドの工業化が業界成長に大きく貢献している一方、米国や英国などの成熟した産業では、包装材料の革新と持続可能性が重視されています。

安全性と耐久性が米国医薬品ガラス包装市場を牽引

米国業界は2035年まで年平均成長率(CAGR)2.8%で成長過程にあると予測される。成長過程は、医薬品の完全性を維持する改ざん防止・耐久性包装ソリューションへの需要増加によって支えられている。

- コーニング、SGDファーマ、ピラマル・グラスなどの企業がガラス包装技術の革新を推進している。これらの企業は製品の安全性、安定性、持続可能性の向上に注力している。

- 政府規制と製品品質に対する消費者の意識が業界の成長過程に寄与している。厳しい安全基準を満たす環境に優しい素材と包装ソリューションへの需要が業界の成長過程を持続させると予想される。

イギリスの医薬品ガラス包装市場は革新と持続可能性に焦点を当てる

英国業界は2035年まで年平均成長率(CAGR)2.9%で成長すると予測されています。この成長は、医薬品分野における高品質な包装ソリューションへの需要増加と、環境に優しい代替品への需要拡大によって牽引されています。

- ゲレスハイマー、SGDファーマ、シュトルツレ・グラスなどの企業は、医薬品製品の保護性と保存期間を向上させるため、ガラス包装技術の進歩に取り組んでいます。

- 持続可能性への関心の高まりから、リサイクル可能な素材や環境に優しいソリューションへの注目が集まっている。包装の安全性を支援し持続可能性を促進する政府政策が、英国の業界成長をさらに加速させている。

中国医薬品ガラス包装市場:工業化と医薬品需要で拡大

業界は2035年まで年平均成長率(CAGR)4.4%で成長すると予測される。急速な工業化と医薬品生産の増加が、医薬品の安全性を確保する包装ソリューションの需要を牽引している。

- 浙江ガラス、ピラマル・グラス、中国医薬集団(シノファーム)などの主要企業は、先進的なガラス包装技術の開発に多額の投資を行っています。

- 医薬品の安全性と包装基準の向上に焦点を当てた政府政策が、ガラス包装ソリューションの採用を加速させています。拡大する医薬品セクターと輸出の増加は、中国における耐久性と安全性を兼ね備えたガラス包装ソリューションの需要拡大に大きく貢献しています。

インド医薬品ガラス包装市場、製薬業界の拡大に伴い成長

業界は2035年まで年平均成長率(CAGR)6.5%で成長過程にあると予測される。成長過程は拡大する製薬業界とジェネリック医薬品の生産増加によって牽引されている。

- 国際基準を満たす包装ソリューションへの需要が高まっている。ボルミオリ・ファーマ、SGDファーマ、ピラマル・グラスなどの企業は、業界のニーズに応えるため生産能力を拡大し包装品質を向上させている。

- インド政府が医薬品業界の強化と包装基準の向上に注力していることが業界の成長過程を支えている。医薬品輸出需要の増加も、インドにおける高品質ガラス包装ソリューションの導入を加速させている。

技術進歩と安全基準が牽引する日本の医薬品ガラス包装市場

2035年まで年平均成長率(CAGR)5.1%で成長過程にあると見込まれる。成長を支えるのは、医薬品安全性と包装品質を重視する日本の先進的な製薬セクターである。

- ニプロ株式会社、ゲレスハイマー、SGDファーマなどの企業は、製品の安全性、完全性、保存期間を向上させる包装技術を推進している。

- 高品質包装を義務付ける政府規制と医薬品安全性への注目の高まりが業界需要を支えています。ガラス製造プロセスの革新と環境持続可能性への重点強化が、日本の業界の着実な成長過程に寄与しています。

医薬品ガラス包装市場の主要サプライヤー

世界的な業界は多様なサプライヤーが特徴的です。ショットAGやゲレスハイマーAGといった主要企業は、医薬品・バイオテクノロジー・医療分野における広範な製品ポートフォリオ、技術的優位性、強力なグローバルプレゼンスにより主導的地位を占めている。

コーニング社やステバナート・グループなどの有力企業は、特殊業界向けに敏感な薬剤製剤向けの耐久性・革新性を兼ね備えた包装ソリューションを提供。ニプロ株式会社やPGPグラスといった新興企業は、コスト効率に優れたニッチ製品で地域業界をターゲットとしている。

医薬品ガラス包装業界の最新動向

- 2024年12月、ゲレスハイマーはイタリアの医薬品一次包装大手ボルミオリ・ファーマ・グループの親会社であるブリッツ・ルクスコSarlの買収を発表。これによりヨーロッパにおける生産拠点を拡大。

- 2025年、コーニングのバリューグラス(高強度アルミノケイ酸塩ガラス)がFDA承認を取得。ホワイトハウスの「オペレーション・ワープスピード」による製造能力拡大資金の支援を受け、新型コロナワクチン供給において重要な役割を果たした。

医薬品ガラス包装市場の主要企業

- Schott AG

- Gerresheimer AG

- Owens-Illinois, Inc.

- Ardagh Group S.A.

- Nipro Corporation

- West Pharmaceutical Services, Inc.

- Stevanato Group (Ompi)

- Sisecam Group

- DWK Life Sciences GmbH

- Beatson Clark Ltd.

- Piramal Glass Limited

- Acme Vial and Glass Company, LLC

- Wheaton BrasilVidros.

- SGD Pharma

- Hindusthan National Glass & Industries Limited

- Bormioli Pharma Srl

- Agrado S.A.

- Corning Incorporated

- Wiegand-Glas

- Stölzle Glass Group

主要セグメンテーション

種類別:

業界はカートリッジ、バイアル、アンプル、シリンジに分類される。

用途別:

業界は注射剤、輸血剤、経口剤を含む。

材料別:

ホウケイ酸ガラスとソーダ石灰ガラスをカバーしています。

地域別:

北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカにまたがっています。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、タイプ別

- カートリッジ

- バイアル

- アンプル

- 注射器

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 注射

- 輸血

- 経口剤形

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材料別

- ホウケイ酸ガラス

- ソーダ石灰ガラス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- ラテンアメリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Gerresheimer AG

- Owens-Illinois, Inc.

- Ardagh Group S.A.

- Nipro Corporation

- West Pharmaceutical Services, Inc.

- Stevanato Group (Ompi)

- Sisecam Group

- DWK Life Sciences GmbH

- Beatson Clark Ltd.

- Piramal Glass Limited

- Acme Vial and Glass Company, LLC

- Wheaton Brasil Vidros

- SGD Pharma

- Hindusthan National Glass & Industries Limited

- Bormioli Pharma Srl

- Agrado S.A.

- Corning Incorporated

- Wiegand-Glas

- Stölzle Glass Group

-

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(百万単位)予測(2020年~2035年)

- 表3:タイプ別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:タイプ別グローバル市場数量(百万単位)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(百万台)予測、2020年から2035年

- 表7:素材別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:素材別グローバル市場規模(百万台)予測、2020年から2035年

- 表9:北米市場規模(10億米ドル)予測(国別、2020年~2035年)

- 表10:北米市場規模(百万台)予測(国別、2020年~2035年)

- 表11:北米市場規模(10億米ドル)予測(タイプ別、2020年~2035年)

- 表12:北米市場規模(百万台)予測(種類別、2020年から2035年)

- 表13:北米市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表14:北米市場規模(百万台)予測(用途別、2020年から2035年)

- 表15:北米市場規模(10億米ドル)-素材別予測(2020~2035年)

- 表16:北米市場規模(百万台)-素材別予測(2020~2035年)

- 表17:ラテンアメリカ市場規模(10億米ドル)-国別予測(2020~2035年)

- 表18:ラテンアメリカ市場規模(百万台)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(10億米ドル)タイプ別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(百万台)タイプ別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(百万台)用途別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)素材別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(百万台)-素材別予測(2020~2035年)

- 表25:西ヨーロッパ市場規模(10億米ドル)-国別予測(2020~2035年)

- 表26:西ヨーロッパ市場規模(百万台)-国別予測(2020~2035年)

- 表27:西ヨーロッパ市場規模(10億米ドル)予測(タイプ別、2020年から2035年)

- 表28:西ヨーロッパ市場規模(百万台)予測(タイプ別、2020年から2035年)

- 表29:西ヨーロッパ市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表30:西ヨーロッパ市場規模(百万台)用途別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)素材別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(百万台)素材別予測、2020年から2035年

- 表33:東欧市場規模(10億米ドル)国別予測、2020年から2035年

- 表34:東欧市場規模(百万台)国別予測、2020年から2035年

- 表35:東欧市場規模(10億米ドル)タイプ別予測、2020年から2035年

- 表36:東欧市場規模(百万台)タイプ別予測、2020年から2035年

- 表37:東欧市場規模(10億米ドル)用途別予測、2020年から2035年

- 表38:東欧市場規模(百万台)用途別予測、2020年から2035年

- 表39:東欧市場規模(10億米ドル)-素材別予測(2020~2035年)

- 表40:東欧市場規模(百万台)-素材別予測(2020~2035年)

- 表41:東アジア市場規模(10億米ドル)-国別予測(2020~2035年)

- 表42:東アジア市場規模(百万台)国別予測、2020年から2035年

- 表43:東アジア市場規模(10億米ドル)タイプ別予測、2020年から2035年

- 表44:東アジア市場規模(百万台)タイプ別予測、2020年から2035年

- 表45:東アジア市場規模(10億米ドル)用途別予測、2020年から2035年

- 表46:東アジア市場規模(百万台)用途別予測、2020年から2035年

- 表47:東アジア市場規模(10億米ドル)素材別予測、2020年から2035年

- 表48:東アジア市場規模(百万台)-素材別予測(2020~2035年)

- 表49:南アジア・太平洋市場規模(10億米ドル)-国別予測(2020~2035年)

- 表50:南アジア・太平洋市場規模(百万台)-国別予測(2020~2035年)

- 表51:南アジア・太平洋地域市場規模(10億米ドル)タイプ別予測、2020年から2035年

- 表52:南アジア・太平洋地域市場規模(百万台)タイプ別予測、2020年から2035年

- 表53:南アジア・太平洋地域市場規模(億米ドル)用途別予測、2020年から2035年

- 表54:南アジア・太平洋地域市場規模(百万台)用途別予測、2020年から2035年

- 表55:南アジア・太平洋地域市場規模(10億米ドル)材料別予測、2020年から2035年

- 表56:南アジア・太平洋地域市場規模(百万台)材料別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(百万台)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(10億米ドル)タイプ別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(百万台)タイプ別予測、2020年から2035年

- 表61:中東・アフリカ市場規模(億米ドル)用途別予測、2020年から2035年

- 表62:中東・アフリカ市場規模(百万台)用途別予測、2020年から2035年

- 表63:中東・アフリカ市場規模(10億米ドル)予測(材料別、2020年~2035年)

- 表64:中東・アフリカ市場規模(百万台)予測(材料別、2020年~2035年)

図一覧

- 図1:世界市場規模(百万台)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:世界市場規模シェアおよびBPS分析(タイプ別) 2025年および2035年

- 図5:タイプ別世界市場前年比成長率比較(2025年~2035年)

- 図6:タイプ別世界市場魅力度分析

- 図7:用途別世界市場価値シェア及びBPS分析(2025年及び2035年)

- 図8:用途別世界市場前年比成長率比較(2025年~2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10:素材別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:素材別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:素材別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析、2025年及び2035年

- 図14:地域別グローバル市場前年比成長率比較、2025年から2035年

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分米ドル機会、2025年から2035年

- 図17:ラテンアメリカ市場の増分米ドル機会、2025年から2035年

- 図18:西ヨーロッパ市場の増分米ドル機会、2025年から2035年

- 図19:東ヨーロッパ市場の増分米ドル機会、2025年から2035年

- 図20:東アジア市場における2025年から2035年までの追加米ドル機会

- 図21:南アジア・太平洋市場における2025年から2035年までの追加米ドル機会

- 図22:中東・アフリカ市場における2025年から2035年までの追加米ドル機会

- 図23:北米市場における国別価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場におけるタイプ別価値シェアとBPS分析(2025年および2035年)

- 図25:北米市場におけるタイプ別前年比成長率比較(2025年から2035年)

- 図26:北米市場におけるタイプ別魅力度分析

- 図27:北米市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図28:北米市場における用途別前年比成長率比較(2025年から2035年)

- 図29:用途別 北米市場魅力度分析

- 図30:材料別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:材料別 北米市場前年比成長率比較(2025年から2035年)

- 図32:材料別 北米市場魅力度分析

- 図33:ラテンアメリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場:タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場:タイプ別前年比成長率比較(2025年から2035年)

- 図36:ラテンアメリカ市場におけるタイプ別魅力度分析

- 図37:ラテンアメリカ市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における用途別前年比成長率比較(2025年から2035年)

- 図39:用途別ラテンアメリカ市場魅力度分析

- 図40:素材別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:素材別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図42:素材別ラテンアメリカ市場魅力度分析

- 図43:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場におけるタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場におけるタイプ別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場におけるタイプ別魅力度分析

- 図47:西ヨーロッパ市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場における用途別前年比成長率比較(2025年から2035年)

- 図49:用途別 西ヨーロッパ市場魅力度分析

- 図50:材料別 西ヨーロッパ市場価値シェアとBPS分析(2025年および2035年)

- 図51:材料別 西ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図52:材料別 西ヨーロッパ市場魅力度分析

- 図53:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東欧市場におけるタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東欧市場におけるタイプ別前年比成長率比較(2025年から2035年)

- 図56:東欧市場におけるタイプ別市場魅力度分析

- 図57:東欧市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図58:東欧市場における用途別前年比成長率比較(2025年から2035年)

- 図59:東欧市場における用途別魅力度分析

- 図60:東欧市場における素材別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東欧市場における素材別前年比成長率比較(2025年から2035年)

- 図62:東欧市場における素材別魅力度分析

- 図63:東アジア市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場 タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場 タイプ別前年比成長率比較(2025年から2035年)

- 図66:東アジア市場におけるタイプ別魅力度分析

- 図67:東アジア市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図68:東アジア市場における用途別前年比成長率比較(2025年から2035年)

- 図69:東アジア市場における用途別魅力度分析

- 図70:東アジア市場における素材別価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における素材別前年比成長率比較(2025年から2035年)

- 図72:東アジア市場における素材別魅力度分析

- 図73:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場 タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場 タイプ別前年比成長率比較(2025年から2035年)