❖本調査資料に関するお問い合わせはこちら❖

ドラムポンプ市場規模とシェア予測見通し 2025年から2035年

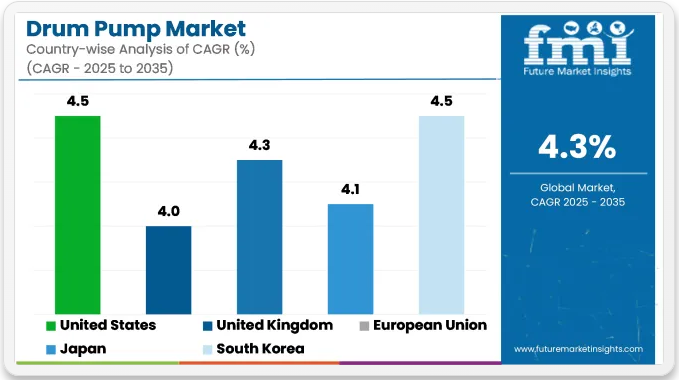

世界のドラムポンプ市場は、2025年に5億5650万米ドルと推定され、2035年までに8億4560万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.3%を記録する見込みです。この成長過程は、化学、製薬、食品・飲料、石油・ガスなどの業界全体で、特に危険、粘性、可燃性の媒体を扱う場合に、安全で規制に準拠した効率的な液体移送ソリューションへの需要が高まっていることに影響を受けています。

2024年には、主要メーカーによるいくつかの製品開発が報告されました。JESSBERGERは、危険な液体の取り扱いを目的として設計された電気式および空気圧式のドラムポンプを導入し、ATEX認証部品を使用して製造されています。化学的適合性を確保するため、ポリプロピレン、PVDF、アルミニウム、ステンレス鋼などの材料が採用された。同社の公式仕様書によれば、ユニバーサルモーターを統合することで複数のポンプチューブとの互換性を実現し、液体種類や稼働環境間のシームレスな移行を可能としている。

同年、Lutz-Jescoは潤滑油不要の自己シール機構を備えたバッテリー駆動式および圧縮空気駆動式ドラムポンプをラインアップに追加し、汚染リスクを最小限に抑えた。これらのユニットは酸、アルカリ、溶剤、油用途向けに製造され、耐食性接液部は化学業界および食品グレード業界に適していた。

マイクロマティック社の55ガロン容器向け「イージーアクション」ドラムポンプDP-55Gは、摩耗する内部部品を排除し、FDA準拠材料を採用。洗浄剤や飲料など衛生的な流体移送を要する用途向けに位置付けられた。

並行して、業界の成長過程は作業者安全と排出ガス規制に焦点を当てた規制要件によって推進されてきた。ドラムポンプは、OSHA、EPA、FDAの指令に準拠し、VOC曝露、交差汚染、手作業によるリスクを低減するために指定されてきた。

最新モデルには技術革新が組み込まれており、液体の隔離を実現するシールレスインペラー設計、クイックディスコネクトモジュール、ゾーン1/21環境対応の防爆ハウジングなどが採用されている。サプライヤーパッケージには流量計、接地線、ステンレス製カップリングが同梱されるケースが増加し、200リットルドラムやIBCコンテナとの併用をサポート。OEMメーカーも業界向け油圧流体管理のレトロフィット提携に参入している。

主要投資セグメント別ドラムポンプ市場分析

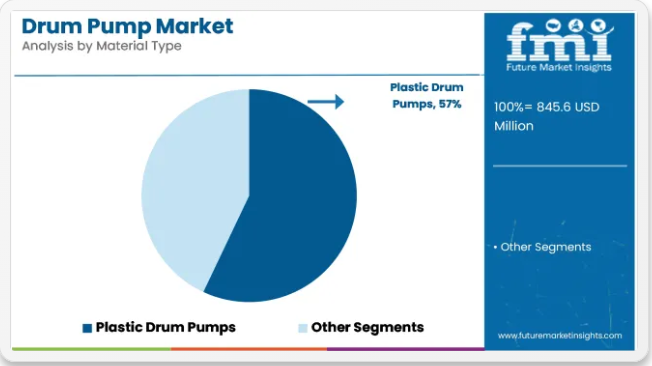

プラスチック製ドラムポンプは、化学的適合性と軽量性から依然として好まれる選択肢である

プラスチック製ドラムポンプは2025年に世界市場シェアの57%を占め、2035年まで年平均成長率(CAGR)4.5%で成長すると予測されている。その優位性は、酸・アルカリ・溶剤の安全な移送が求められる環境における、優れた耐薬品性、低腐食リスク、取り扱い容易さに起因する。

2025年には、ポリプロピレン(PP)、PVDF、ポリエチレンなどの素材で作られたプラスチック製ポンプが、化学処理施設、研究所、廃水処理プラントで広く使用された。オペレーターは、低~中粘度液体や非可燃性物質を扱う軽作業向けにプラスチック製モデルを好んで採用した。

手動式、電動式、空気圧式のプラスチック製ドラムポンプは携帯型で提供され、複数ドラム貯蔵設備での柔軟な配置を支援した。メーカーは、安全な化学物質移送に関する規制基準を満たすため、流量制御精度、人間工学的グリップ設計、漏れ防止カップリングシステムの強化に注力した。

化学プラントが安全な取り扱いと耐食性に焦点を当て、ドラムポンプ需要を牽引

2025年時点で化学プラントは用途別世界ドラムポンプ市場シェアの29%を占め、2035年まで年平均成長率(CAGR)4.6%で成長が見込まれています。これらの施設では、濃縮酸、溶剤、樹脂、その他のプロセス流体を貯蔵ドラムから反応器、タンク、混合容器へ移送するためにドラムポンプが必要とされました。

2025年、化学プラントにおけるドラムポンプ選定では、材質適合性、防爆対策(ATEX認証ポンプ)、操作員の安全性が優先された。プラスチック製とステンレス鋼製ポンプの採用は、流体特性と規制順守要件によって決定された。

ドラムポンプは、安全かつ効率的なドラム空荷が重要なバッチ生産や保守作業でも使用された。REACH、OSHA、GHSガイドラインによる化学物質取り扱いプロトコルの厳格化に伴い、メーカーは密封モーター設計、静電気放電防止機能、二重封じ込めオプションを導入し、危険環境下での操作安全性と信頼性を向上させた。

課題

高度なポンプソリューションの高コスト

ドラムポンプ市場の主な問題は、電動式および空気圧式ポンプシステムが非常に高価であることである。手動式ドラムポンプは確かに低コストですが、効率性向上、汚染のない液体移送、自動化運用を必要とする業界では、より多くの設備投資が求められるケースが多々あります。

耐薬品性合金や衛生級ステンレス鋼といった特殊素材の費用も、設備の総コストに影響します。この点において、メーカーは低コスト生産技術とモジュール式ポンプ設計を追求し、様々な業界ニーズへの解決策として経済性を提供すべきです。

新興市場における認知度と採用の低さ

ドラムポンプは非常に効率的で安全であるにもかかわらず、小規模および新興市場の企業は依然としてその採用に消極的です。多くの小規模メーカーや地域業界は依然として従来の方法に固執し、こぼれを削減し精度と作業者の安全性を向上させる可能性を知らずに、従来の手動による流体移送を続けています。

この問題に対処するため、業界は現場実演、規制順守教育、ドラムポンプ技術導入の長期的な利点を学べる研修プログラムを通じて、この有用なツールの認知度向上を図るべきである。

機会

自動化流体処理ソリューションの拡大

産業用液体処理における自動化技術の急激な普及は、ドラムポンプメーカーにとって主要な成長要因である。センサー搭載型・遠隔操作型・IoT対応型ポンプシステムの普及により、流体移送用途の運用効率と精度が向上している。

製造プラントが性能向上・安全性強化・液体廃棄物削減を求める中、自動作動型スマートドラムポンプの需要増加が見込まれる。デジタル監視機能を備えたインテリジェント流体管理システムへの投資を選択する企業は、市場競争で優位に立つ可能性がある。

製薬・食品加工分野における需要拡大

急成長する製薬・食品飲料分野が、衛生等級ドラムポンプに新たなビジネス機会をもたらしている。汚染のない液体移送に対する規制要件の強化に伴い、業界ではFDA承認のステンレス鋼製・高純度ドラムポンプシステムの採用がますます増加している。

さらに、バイオテクノロジーや栄養補助食品生産の台頭が、最も厳しい衛生・安全要件を満たす特殊ポンプの需要を牽引している。高粘度・高感度液体用途向けカスタムソリューションを提供するメーカーは、この分野で台頭する成長過程の機会から恩恵を得られるだろう。

国別分析

米国

米国ドラムポンプ市場は、産業用途の増加、化学物質取扱いの拡大ペース、厳格な職場安全規制の影響により、持続的な成長軌道をたどっている。化学製造、石油・ガス、食品・飲料セクターが、効果的な液体移送プロセスにおけるドラムポンプの普及拡大を牽引する主要な原動力となっている。

有毒液体の適切な取り扱いに関するOSHA指令は、人間工学に基づいた防漏ドラムポンプの導入を企業に促す要因となっている。さらに、環境持続可能性への認識の高まりと廃棄物削減の必要性が、高効率かつ低流体損失で稼働する高性能ドラムポンプの用途を推進している。

電動式やバッテリー駆動式ドラムポンプといった革新技術は、作業効率を向上させるだけでなく、手作業に伴うリスクを低減し、市場拡大を牽引しています。

- 化学処理分野における業界における産業安全の必要性増大:危険液体の移送にドラムポンプがより頻繁に使用される。

- OSHA職場安全規制の強化と漏洩防止:滴下防止型・漏洩防止型ドラムポンプの双方がより頻繁に使用される。

- 石油・ガスおよび石油化学処理事業の繁栄:燃料や潤滑油の移送に使用されるヘビーデューティドラムポンプの需要が増加。

- 進化する電動・バッテリー駆動ドラムポンプ:よりエネルギー効率が高く自動化されたポンプソリューションの採用が増加傾向にある。

- 衛生ドラムポンプ導入による食品・飲料加工施設の拡大:衛生基準適合かつFDA承認ドラムポンプの使用増加。

英国

英国におけるドラムポンプ市場は、化学、製薬、食品加工業界における需要増加を背景に着実な成長過程にある。市場成長の主要な推進要因の一つは、化学物質の安全性と職場での取り扱いに関する英国の非常に厳格な指令である。したがって、最も採用されているドラムポンプは、漏出や暴露を防ぐ密閉式ポンプである。

環境に優しく持続可能な業界慣行の急増も、エネルギー効率に優れリサイクル可能なドラムポンプ材料の需要増加要因となっている。これに加え、英国の製薬・バイオプロセス分野が成長しており、液体製剤や溶剤の輸送用に清潔で超高純度のポンプタイプへの需要が高まっている。

さらに市場成長を牽引しているのは、製造・物流・危険物取扱分野における電動式および空気駆動式ドラムポンプの採用拡大である。

- 英国の化学物質安全取扱および産業安全規制:閉鎖系・漏れ防止ドラムポンプの採用増加が挙げられる。

- 衛生ポンプを必要とする製薬・バイオプロセス分野の成長過程は、サニタリー仕様かつ耐食性ドラムポンプの需要増加につながっている。

- 持続可能な製造と低廃棄物化学物質取り扱い技術の開発は、エネルギー効率の高いドラムポンプの使用増加と関連している。

- 電動式および空気圧式ドラムポンプ技術の進歩は、自動化および省力化ソリューションの台頭をもたらした。

- 水処理および工業用洗浄用途におけるドラムポンプの使用増加は、耐食性ドラムポンプ材料の派生的な成長過程と関連している。

ヨーロッパ連合(EU)

ヨーロッパ連合(EU)のドラムポンプ市場成長は、厳格な産業安全規制の導入、化学・製薬業界におけるドラムポンプの必要性、流体処理プロセスにおける自動化の漸進的導入など、複数の要因によって支えられています。

EUのREACH規制や職場安全指令は、危険な液体の移送に耐漏性かつ耐薬品性を備えたドラムポンプの採用を業界に義務付けている。欧州の製薬部門および食品・飲料部門の成長は、EUの食品安全基準および適正製造基準(GMP)に準拠した衛生的な電解研磨ステンレス鋼製ドラムポンプの需要を喚起している。

さらに、製造・化学処理分野における自動化の加速が、電動式・空圧式ドラムポンプの販売増加につながっている。同分野における持続可能性と廃棄物削減への注目の高まりが、低エネルギー・高効率のドラムポンプ技術を推進している。

- EU REACHおよび職場安全の進展による化学物質取り扱い:防漏性・耐薬品性ドラムポンプの使用増加

- 製薬・食品加工企業の増加:衛生等級ドラムポンプの需要拡大。

- 業界オートメーションとスマート流体処理システムの進展:自動化・電動ポンプの採用増加。

- 持続可能・低エネルギーポンプ技術の台頭:環境配慮型ドラムポンプの生産拡大。

- 化学プラントにおける空気駆動式・防爆ドラムポンプの需要増加:危険物移送におけるこれらのポンプの使用が増加。

日本

日本のドラムポンプ市場は、半導体、製薬、精密工学業界における需要増加を背景に、緩やかな成長過程を示している。先進製造分野における高純度液体処理への取り組みが、化学・電子用途での精密ドラムポンプ需要拡大につながっている。

日本の厳格な職場安全・環境規制は、危険物や溶剤の取り扱いにおいて密閉式・防漏型手動ドラムの使用を後押しする要因でもある。さらに、日本の製薬・バイオ医薬品業界における「鶏と卵」的な成長過程が、無菌・耐食性ドラムポンプ需要の主因となっている。

ロボット工学と工場自動化の進展により、自動化生産ラインにおける流体移送効率を最適化するIoT統合型・プログラム可能なドラムポンプへの移行が進んでいる。

- 日本のハイテク・半導体製造業界の拡大:パージ用・精密ドラムポンプの需要増加。

- 厳格な産業衛生・環境基準:クローズドループ化学物質処理システムの採用増加。

- 日本の製薬・バイオ医薬品業界の台頭:無菌・耐食性ドラムポンプの需要拡大。

- IoTとロボティクス分野の持続的発展:スマートドラムポンプ技術の普及。

- 耐久性・廃棄物ゼロドラムポンプの需要:エネルギー効率の高い産業用ポンプシステムの拡大。

韓国

韓国のドラムポンプ市場は、急速な工業化、化学・半導体業界の拡大、自動化流体処理システムの導入により活況を呈している。韓国が電子・化学製造業の主要プレイヤーであることから、半導体および特殊化学用途向け高純度ドラムポンプへの需要が高い。

政府が産業安全と持続可能性を重視していることが、環境に優しく液漏れ防止機能を備えたドラムポンプソリューション導入の主な推進要因となっている。さらに、食品飲料業界の拡大が加工プラントにおける衛生・耐食性ドラムポンプの需要をさらに加速させている。

これに加え、進行中の工場自動化とAI駆動型製造が、人手を最小限に抑え流体移送を最適化する電動・スマートドラムポンプの需要を後押ししている。

韓国における半導体・特殊化学品製造での高純度ドラムポンプ使用増加:工場自動化とAI駆動型流体移送システムの成長過程は、プログラム可能でスマートなドラム技術の開発増加によるものです。

- 化学物質の適切な取り扱いと職場安全に関する政府の義務的規制:防漏・防爆ドラムポンプの受容性向上。

- 韓国における食品・飲料業界の成長過程: 衛生的なステンレス鋼製ドラムポンプの需要が増加。

- 工場自動化からAIベース流体移送システムへの移行:プログラム可能でスマートなドラムポンプ技術の開発。

- 高性能・省エネ型ドラムポンプの動向:医薬品、化学、業界における優れた性能の採用による推進。

競争環境

世界的なドラムポンプ市場は、省エネルギー型液体移送ソリューションの需要増加、産業用途の拡大、職場安全への注力強化により持続的な成長過程を示している。ドラムポンプは化学、製薬、食品飲料、石油ガス、廃水処理業界で広く利用され、バレル・ドラム・容器からの制御された液漏れ防止型流体処理を可能とする。

市場はまた、電動式および空気駆動式ドラムポンプの技術進歩、防爆・耐食設計の外部委託増加、高粘度液体処理ソリューションへの需要拡大によっても牽引されている。主要サプライヤーは、危険物や高精度流体の移送ニーズに対応するため、省エネモーター、強化された安全機能、頑丈な材料に注力している。

主要企業の製品・活動

Lutz Pumpen GmbH

高性能ドラムポンプは、主要メーカーであるLutz Pumpenの主力製品です。これらのソリューションは耐薬品性を備え、特に腐食性・可燃性・高粘度液体の取り扱いに最適化されています。同社のB2 VarioシリーズおよびMDシリーズのドラムポンプはATEX認証を取得したモジュール構造を採用し、精密な流量制御を実現します。

Lutz Pumpenは電動ドラムポンプのラインナップを拡充しており、これにより幅広い業界用途における自動化とエネルギー利用の最適化が図られます。

Graco Inc.

ドラムポンプ及び関連機器のメーカーとして、同社は空気駆動式だけでなく電動式ソリューションも提供し、化学薬品・油類・潤滑油の効率的な移送を容易にします。HuskyシリーズとCheck-Mateシリーズは、精密ディスペンシング、漏れ防止設計、可変速度制御など最新技術を搭載し、最適な液体処理を実現します。

Gracoはリアルタイム流量監視や予知保全機能を備えた自動ドラムポンプ技術の開発にも注力しています。

Verder International B.V.

Verder Internationalは自社製造の衛生級・産業用ドラムポンプの供給元であり、主に食品・飲料・製薬業界で使用されています。同社のヴェルデエアおよびヴェルデフレックスシリーズは、衛生コンセプトに基づいて開発されているだけでなく、FDAおよびEHEDG基準に準拠した低せん断移送機構を提供します。ヴェルデ社は、蠕動式ドラムポンプソリューションの改善に取り組むだけでなく、無菌環境や汚染に敏感な環境におけるドラムの機能性を確保することで、進歩を持続させています。

フローサーブ社

フローサーブは耐久性のあるドラムポンプを製造する主要企業であり、重負荷・高粘度流体移送用途に特化しています。同社は耐食性材料で製造され高流量を実現するDurcoシリーズとPolyChemシリーズを提供し、これらは先進的なシール技術を備えています。

フローサーブは最先端技術の提供に注力しており、オンラインリアルタイム診断と運用効率の最適化を可能にする新世代インテリジェントポンプ監視ソリューションを導入しています。

フィニッシュ・トンプソン社

フィニッシュ・トンプソンは、業界ユーザー向けに迅速かつ容易な操作を可能とする携帯型耐食ドラムポンプを提供。同社のEFシリーズおよびTTシリーズは軽量設計に加え、密閉モーターを採用し、腐食性流体にも対応しています。フィニッシュ・トンプソンは、バッテリー駆動型および防爆型ドラムポンプモデルに注力しており、これにより危険環境基準への適合性と柔軟性を高めています。

その他の主要企業

- Flux Pumps International

- Serfilco Ltd.

- Roto Pumps Ltd.

- Albin Pump SAS

- Iwaki Co., Ltd.

- Bürkle GmbH

- Pacer Pumps

- GPI – Great Plains Industries

- Tuthill Corporation

- Shurflo (Pentair)

主要セグメンテーション

製品種類別:

- 電動式

- 油圧式

- 回転式/手動式

- 空気圧式

- その他

材質タイプ別:

- プラスチック製ドラムポンプ

- 金属製ドラムポンプ

用途別:

- 石油産業

- 化学プラント

- 食品加工プラント

- 製造プラント

- 自動車産業

- 廃水処理

- 研究所

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品種類

- 材質種類

- 用途

- 製品種類別 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 電動式

- 油圧式

- 回転式/手動式

- 空気圧式

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材料タイプ別

- プラスチック

- 金属

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 石油業界

- 化学プラント

- 食品加工プラント

- 製造プラント

- 自動車業界

- 廃水処理

- 研究所

- 世界市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジアにおける販売分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類別、材質タイプ別、用途別における30カ国を対象とした2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Flux Pumps International

- Serfilco Ltd.

- Roto Pumps Ltd.

- Albin Pump SAS

- Iwaki Co., Ltd.

- Bürkle GmbH

- Pacer Pumps

- GPI – Great Plains Industries

- Tuthill Corporation

- Shurflo (Pentair)

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年~2033年

表2:地域別世界市場規模(台数)予測、2018年から2033年

表3:製品種類別世界市場規模(百万米ドル)予測、2018年から2033年

表4:製品種類別世界市場規模(台数)予測、2018年から2033年

表5:材料タイプ別世界市場規模(百万米ドル)予測、2018年から2033年

表6:材料タイプ別世界市場規模(単位)予測、2018年から2033年

表7:用途別世界市場規模(百万米ドル)予測、2018年から2033年

表8:用途別世界市場数量(単位)予測、2018年から2033年

表9:国別北米市場規模(百万米ドル)予測、2018年から2033年

表10:国別北米市場数量(単位)予測、2018年から2033年

表11:北米市場規模(百万米ドル)製品種類別予測、2018年から2033年

表12:北米市場規模(台数)製品種類別予測、2018年から2033年

表13:北米市場規模(百万米ドル)素材タイプ別予測、2018年から2033年

表14:北米市場の市場規模(単位数)予測(材料タイプ別、2018年~2033年)

表15:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表16:北米市場規模(単位)用途別予測、2018年から2033年

表17:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表18:中南米市場規模(単位)国別予測、2018年から2033年

表19:中南米市場規模(百万米ドル)製品種類別予測、2018年から2033年

表20:中南米市場規模(単位)製品種類別予測、2018年から2033年

表21: 中南米市場規模(百万米ドル) 素材タイプ別予測、2018年から2033年

表22:中南米市場規模(台数) 素材タイプ別予測、2018年から2033年

表23:中南米市場規模(百万米ドル) 用途別予測、2018年から2033年

表24:中南米市場規模(単位)用途別予測、2018年から2033年

表25:西ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表26:西ヨーロッパ市場規模(単位)国別予測、2018年から2033年

表27:西ヨーロッパ市場規模(百万米ドル)製品種類別予測、2018年から2033年

表28:西ヨーロッパ市場規模(単位)製品種類別予測、2018年から2033年

表29: 西ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2018年から2033年

表30:西ヨーロッパ市場規模(台数)材料タイプ別予測、2018年から2033年

表31:西ヨーロッパ市場規模(百万米ドル)用途別予測、2018年から2033年

表32:西ヨーロッパ市場規模(単位)用途別予測、2018年から2033年

表33:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表34:東ヨーロッパ市場規模(単位)国別予測、2018年から2033年

表35:東ヨーロッパ市場規模(百万米ドル)製品種類別予測、2018年から2033年

表36:東ヨーロッパ市場規模(台数)製品種類別予測、2018年から2033年

表37:東ヨーロッパ市場規模(百万米ドル)素材種類別予測、2018年から2033年

表38:東ヨーロッパ市場規模(単位)の材料タイプ別予測、2018年から2033年

表39:東ヨーロッパ市場規模(百万米ドル)の用途別予測、2018年から2033年

表40:東ヨーロッパ市場規模(単位)の用途別予測、2018年から2033年

表41:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2018年から2033年

表42:南アジア・太平洋地域市場規模(単位)国別予測、2018年から2033年

表43:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2018年から2033年

表44:南アジア・太平洋地域市場規模(単位)製品種類別予測、2018年から2033年

表45:南アジア・太平洋地域市場規模(百万米ドル)素材タイプ別予測、2018年から2033年

表46:南アジア・太平洋地域市場規模(数量)予測(材料タイプ別)、2018年から2033年

表47:南アジア・太平洋地域市場規模(百万米ドル)予測(用途別)、2018年から2033年

表48: 南アジア・太平洋地域市場規模(単位:台)用途別予測、2018年から2033年

表49:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表50:東アジア市場規模(単位:台)国別予測、2018年から2033年

表51:東アジア市場規模(百万米ドル)製品種類別予測、2018年から2033年

表52:東アジア市場規模(台数)製品種類別予測、2018年から2033年

表53:東アジア市場規模(百万米ドル)素材タイプ別予測、2018年から2033年

表54:東アジア市場規模(数量)予測(材料タイプ別)、2018年から2033年

表55:東アジア市場規模(百万米ドル)予測(用途別)、2018年から2033年

表56:東アジア市場規模(台数)予測、用途別、2018年から2033年

表57:中東・アフリカ市場規模(百万米ドル)予測、国別、2018年から2033年

表58:中東・アフリカ市場規模(台数)予測、国別、2018年から2033年

表59:中東・アフリカ市場規模(百万米ドル)製品種類別予測、2018年から2033年

表60:中東・アフリカ市場規模(台数)製品種類別予測、2018年から2033年

表61:中東・アフリカ市場規模(百万米ドル)素材タイプ別予測、2018年から2033年

表62:中東・アフリカ市場規模(数量)予測(材料タイプ別)、2018年から2033年

表63:中東・アフリカ市場規模(百万米ドル)予測(用途別)、2018年から2033年

表64:中東・アフリカ市場規模(数量)予測(用途別)、2018年から2033年

図一覧

図1:製品種類別世界市場規模(百万米ドル)、2023年から2033年

図2:素材タイプ別世界市場規模(百万米ドル)、2023年から2033年

図3:用途別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)、2023年から2033年

図5:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図6:地域別世界市場数量(単位)分析、2018年から2033年

図7:地域別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図8:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図9:製品種類別世界市場規模(百万米ドル)分析、2018年から2033年

図10:製品種類別世界市場規模(単位) 製品種類別分析、2018年から2033年

図11:製品種類別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図12:製品種類別世界市場前年比成長過程(%)予測、2023年から2033年

図13:素材タイプ別世界市場規模(百万米ドル)分析、2018年から2033年

図14:素材タイプ別世界市場規模(単位)分析、2018年から2033年

図15:素材タイプ別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図16:素材タイプ別世界市場前年比成長過程(%)予測、2023年から2033年

図17:用途別世界市場規模(百万米ドル)分析、2018年から2033年

図18:用途別世界市場数量(単位)分析、2018年から2033年

図19:用途別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図20:用途別世界市場前年比成長過程(%)予測、2023年から2033年

図21:製品種類別世界市場魅力度、2023年から2033年

図22:材料タイプ別世界市場魅力度、2023年から2033年

図23:用途別世界市場魅力度(2023~2033年)

図24:地域別世界市場魅力度(2023~2033年)

図25:製品種類別北米市場規模(百万米ドル)(2023~2033年)

図26:北米市場規模(百万米ドル)-材料タイプ別、2023年から2033年

図27:北米市場規模(百万米ドル)-用途別、2023年から2033年

図28:北米市場規模(百万米ドル)-国別、2023年から2033年

図29:北米市場規模(百万米ドル)国別分析、2018年~2033年

図30:北米市場規模(単位)国別分析、2018年~2033年

図31:北米市場シェア(%)およびBPS分析(国別)、2023年~2033年

図32:北米市場の前年比成長過程(%)予測(国別、2023年から2033年)

図33:北米市場規模(百万米ドル)の製品種類別分析(2018年から2033年)

図34:北米市場数量(単位)の製品種類別分析(2018年から2033年)

図35:北米市場における製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図36:北米市場における製品種類別前年比成長過程(%)予測、2023年から2033年

図37:北米市場における材料タイプ別市場価値(百万米ドル)分析、2018年から2033年

図38:北米市場数量(単位)の材料タイプ別分析、2018年から2033年

図39:北米市場価値シェア(%)およびBPSの材料タイプ別分析、2023年から2033年

図40:北米市場の材料タイプ別前年比成長過程(%)予測、2023年から2033年

図41:用途別北米市場規模(百万米ドル)分析、2018年から2033年

図42:用途別北米市場規模(単位)分析、2018年から2033年

図43:用途別北米市場シェア(%)およびBPS分析、2023年から2033年

図44:北米市場 用途別 前年比成長過程(%)予測、2023年から2033年

図45:北米市場 製品種類別 魅力度、2023年から2033年

図46:北米市場における材料タイプ別魅力度(2023年~2033年)

図47:北米市場における用途別魅力度(2023年~2033年)

図48:北米市場における国別魅力度(2023年~2033年)

図49:製品種類別中南米市場規模(百万米ドル)、2023年から2033年

図50:素材タイプ別中南米市場規模(百万米ドル)、2023年から2033年

図51:用途別中南米市場規模(百万米ドル)、2023年から2033年

図52:国別中南米市場規模(百万米ドル)、2023年から2033年

図53:国別中南米市場規模(百万米ドル)分析、2018年から2033年

図54:国別中南米市場数量(単位)分析、2018年から2033年

図55:中南米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図56:中南米市場前年比成長過程(%)予測(国別)、2023年から2033年

図57:中南米市場価値(百万米ドル)分析(製品種類別)、2018年から2033年

図58:中南米市場規模(単位)の製品種類別分析、2018年から2033年

図59:中南米市場価値シェア(%)およびBPS分析(製品種類別)、2023年から2033年

図60:中南米市場の前年比成長過程(%)予測(製品種類別)、2023年から2033年

図61:中南米市場価値(百万米ドル)の材料タイプ別分析、2018年から2033年

図62:中南米市場規模(単位)の材料タイプ別分析、2018年から2033年

図63:中南米市場価値シェア(%)およびBPSの材料タイプ別分析、2023年から2033年

図64:中南米市場 材料タイプ別 前年比成長過程(%)予測、2023年から2033年

図65:中南米市場 用途別 市場価値(百万米ドル)分析、2018年から2033年

図66:中南米市場 用途別 市場規模(単位)分析、2018年から2033年

図67:中南米市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図68:中南米市場 用途別前年比成長過程(%)予測、2023年から2033年

図69:中南米市場 製品種類別市場魅力度、2023年から2033年

図70:中南米市場の魅力度(材料タイプ別)、2023年から2033年

図71:中南米市場の魅力度(用途別)、2023年から2033年

図72:国別中南米市場魅力度、2023年から2033年

図73:製品種類別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図74:材料タイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図75:西ヨーロッパ市場規模(百万米ドル)用途別、2023年から2033年

図76:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図77:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図78:西ヨーロッパ市場規模(単位)国別分析、2018年から2033年

図79:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図80:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2023年から2033年

図81:西ヨーロッパ市場価値(百万米ドル)製品種類別分析、2018年から2033年

図82:西ヨーロッパ市場規模(単位)製品種類別分析、2018年から2033年

図83:西ヨーロッパ市場価値シェア(%)およびBPS分析、製品種類別、2023年から2033年

図84:西ヨーロッパ市場 年々成長過程(%)予測(製品種類別、2023年~2033年)

図85:西ヨーロッパ市場 価値(百万米ドル)分析(材料タイプ別、2018年~2033年)

図86:西ヨーロッパ市場 数量(単位)分析(材料タイプ別、2018年~2033年)

図87:西ヨーロッパ市場における材料タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図88:西ヨーロッパ市場における材料タイプ別前年比成長過程(%)予測、2023年から2033年

図89:西ヨーロッパ市場価値(百万米ドル)用途別分析、2018年から2033年

図90:西ヨーロッパ市場数量(単位)用途別分析、2018年から2033年

図91:西ヨーロッパ市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図92:西ヨーロッパ市場 用途別 前年比成長過程(%)予測、2023年から2033年

図93:西ヨーロッパ市場 製品種類別 魅力度、2023年から2033年

図94:西ヨーロッパ市場 材料タイプ別 魅力度、2023年から2033年

図95:西ヨーロッパ市場の魅力度(用途別)、2023年から2033年

図96:西ヨーロッパ市場の魅力度(国別)、2023年から2033年

図97:東ヨーロッパ市場規模(百万米ドル)(製品種類別)、2023年から2033年

図98:東ヨーロッパ市場規模(百万米ドル)-素材タイプ別、2023年から2033年

図99:東ヨーロッパ市場規模(百万米ドル)-用途別、2023年から2033年

図100:東ヨーロッパ市場規模(百万米ドル)-国別、2023年から2033年

図101:東ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図102:東ヨーロッパ市場数量(単位)国別分析、2018年から2033年

図103:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図104:東ヨーロッパ市場の前年比成長過程(%)予測(国別、2023年から2033年)

図105:東ヨーロッパ市場価値(百万米ドル)製品種類別分析、2018年から2033年

図106:東ヨーロッパ市場規模(単位)製品種類別分析、2018年から2033年

図107:東ヨーロッパ市場価値シェア(%)およびBPS分析、製品種類別、2023年から2033年

図108:東ヨーロッパ市場 製品種類別 前年比成長過程(%)予測、2023年から2033年

図109:東ヨーロッパ市場 材料タイプ別 市場規模(百万米ドル)分析、2018年から2033年

図110:東ヨーロッパ市場数量(単位)の材料タイプ別分析、2018年から2033年

図111:東ヨーロッパ市場価値シェア(%)およびBPSの材料タイプ別分析、2023年から2033年

図112:東ヨーロッパ市場前年比成長過程(%)予測の材料タイプ別分析、2023年から2033年

図113:東欧市場 用途別市場規模(百万米ドル)分析、2018年から2033年

図114:東欧市場 用途別市場規模(単位)分析、2018年から2033年

図115:東欧市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図116:東欧市場 用途別 前年比成長過程(%)予測、2023年から2033年

図117:東欧市場 製品種類別 市場魅力度、2023年から2033年

図118:東欧市場 材料タイプ別 市場魅力度、2023年から2033年

図119:東欧市場の魅力度(用途別)、2023年から2033年

図120:東欧市場の魅力度(国別)、2023年から2033年

図121:製品種類別南アジア・太平洋市場規模(百万米ドル)、2023年~2033年

図122:素材タイプ別南アジア・太平洋市場規模(百万米ドル)、2023年~2033年

図123:用途別南アジア・太平洋市場規模(百万米ドル)、2023年~2033年

図124:南アジア・太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図126:南アジア・太平洋地域市場規模(単位)国別分析、2018年から2033年

図127:南アジア・太平洋市場における国別市場価値シェア(%)およびBPS分析、2023年から2033年

図128:南アジア・太平洋市場における国別前年比成長過程(%)予測、2023年から2033年

図129:南アジア・太平洋市場 製品種類別市場規模(百万米ドル)分析、2018年~2033年

図130:南アジア・太平洋市場における製品種類別数量(単位)分析、2018年から2033年

図131:南アジア・太平洋市場における製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図132:南アジア・太平洋市場における製品種類別前年比成長過程(%)予測、2023年から2033年

図133:南アジア・太平洋地域市場価値(百万米ドル)の材料タイプ別分析、2018年から2033年

図134:南アジア・太平洋地域市場数量(単位)の材料タイプ別分析、2018年から2033年

図135:南アジア・太平洋市場における材料タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図136:南アジア・太平洋市場における材料タイプ別前年比成長過程(%)予測、2023年から2033年

図137:南アジア・太平洋市場 用途別市場規模(百万米ドル)分析、2018年~2033年

図138:南アジア・太平洋市場 用途別市場規模(単位)分析、2018年~2033年

図139:南アジア・太平洋市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図140:南アジア・太平洋市場 用途別前年比成長率(%)予測、2023年から2033年

図141:製品種類別南アジア・太平洋市場の魅力度(2023~2033年)

図142:材料タイプ別南アジア・太平洋市場の魅力度(2023~2033年)

図143:用途別南アジア・太平洋市場の魅力度(2023~2033年)

図144:南アジア・太平洋地域における国別市場魅力度(2023年~2033年)

図145:東アジアにおける製品種類別市場規模(百万米ドル)(2023年~2033年)

図146:東アジア市場規模(百万米ドル)-素材タイプ別、2023年~2033年

図147:東アジア市場規模(百万米ドル)-用途別、2023年~2033年

図148:東アジア市場規模(百万米ドル)-国別、2023年~2033年

図149:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図150:東アジア市場数量(単位)国別分析、2018年から2033年

図151:東アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図152:東アジア市場の前年比成長過程(%)予測(国別、2023年~2033年)

図153:東アジア市場規模(百万米ドル)の製品種類別分析(2018年~2033年)

図154: 東アジア市場数量(単位)の製品種類別分析、2018年から2033年

図155:東アジア市場価値シェア(%)およびBPS分析、製品種類別、2023年から2033年

図156:東アジア市場の前年比成長過程(%)予測、製品種類別、2023年から2033年

図157:東アジア市場価値(百万米ドル)素材タイプ別分析、2018年から2033年

図158:東アジア市場数量(単位)素材タイプ別分析、2018年から2033年

図159:東アジア市場価値シェア(%)及びBPS分析(ベース・パー・シェア)、素材タイプ別、2023年から2033年

図160:東アジア市場 材料タイプ別 前年比成長過程(%)予測、2023年から2033年

図161:東アジア市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図162:東アジア市場 用途別数量(単位)分析、2018年から2033年

図163:東アジア市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図164:東アジア市場 用途別前年比成長過程(%)予測、2023年から2033年

図165:製品種類別東アジア市場の魅力度、2023年から2033年

図166:材料タイプ別東アジア市場の魅力度、2023年から2033年

図167:用途別東アジア市場の魅力度、2023年から2033年

図168:東アジア市場の国別魅力度、2023年から2033年

図169:中東・アフリカ市場規模(百万米ドル)製品種類別、2023年から2033年

図170:中東・アフリカ市場規模(百万米ドル)-素材タイプ別、2023年~2033年

図171:中東・アフリカ市場規模(百万米ドル)-用途別、2023年~2033年

図172:中東・アフリカ市場規模(百万米ドル)-国別、2023年~2033年

図173:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図174:中東・アフリカ市場数量(単位)国別分析、2018年から2033年

図175:中東・アフリカ市場 2023年から2033年までの国別市場価値シェア(%)およびBPS分析

図176:中東・アフリカ市場 2023年から2033年までの国別前年比成長過程(%)予測

図177:中東・アフリカ市場 製品種類別市場規模(百万米ドル)分析、2018年~2033年

図178:中東・アフリカ市場 製品種類別市場規模(単位)分析、2018年~2033年

図179:中東・アフリカ市場 製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図180:中東・アフリカ市場 製品種類別前年比成長過程(%)予測、2023年から2033年

図181:中東・アフリカ市場 価値 (百万米ドル) 素材タイプ別分析、2018年から2033年

図182:中東・アフリカ市場 数量(単位) 素材タイプ別分析、2018年から2033年

図183:中東・アフリカ市場 価値シェア(%)およびBPS 素材タイプ別分析、2023年から2033年

図184:中東・アフリカ市場 材料タイプ別 前年比成長過程(%)予測(2023~2033年)

図185:中東・アフリカ市場 用途別市場規模(百万米ドル)分析(2018~2033年)

図186:中東・アフリカ市場 用途別数量(単位)分析、2018年から2033年

図187:中東・アフリカ市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図188:中東・アフリカ市場 用途別 前年比成長率(%)予測、2023年から2033年

図189:中東・アフリカ市場 製品種類別 魅力度、2023年から2033年

図190:中東・アフリカ市場における材料タイプ別市場魅力度(2023年~2033年)

図191:中東・アフリカ市場における用途別市場魅力度(2023年~2033年)

図192:中東・アフリカ市場における国別市場魅力度(2023年~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖