❖本調査資料に関するお問い合わせはこちら❖

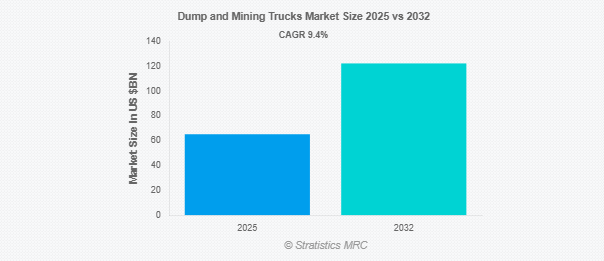

Stratistics MRCによると、世界のダンプ・採掘トラック市場は2025年に651億7000万ドルを占め、予測期間中の年平均成長率は9.4%で、2032年には1222億4000万ドルに達する見込みです。ダンプトラックと採掘トラックは、建設、採鉱、採石などの産業で、土、岩石、鉱石、その他のバルク材料のような材料を輸送するために使用される不可欠な大型車両です。これらのトラックは、その大きく頑丈な車体により、しばしば数百トンもの重い荷物を運ぶことができます。材料の荷降ろしは、ダンプトラックの荷台を傾けることを可能にする油圧システムによって簡単になります。一般的に標準的なダンプトラックよりも大型で強力な採掘用トラックは、採掘現場から処理施設まで、厳しい地形や過酷な条件下で鉱石を運搬するために採掘作業で使用されます。

NITI Aayogの報告書「Transforming Trucking in India」によると、インドのトラック輸送市場は大幅に成長し、トラック台数は2022年の400万台から2050年には4倍以上の約1,700万台になると予測されています。

市場のダイナミクス

推進要因

推進要因:金属・鉱物へのニーズの高まり

採掘作業の必要性は、エレクトロニクス、自動車、建設などの分野からの鉱物や金属に対する需要の高まりによって煽られています。世界的な需要を満たすために大規模な採掘プロジェクトが実施されている発展途上国では、この傾向は特に顕著です。例えば、銅、金、石炭、リチウムの採掘は、すべて現代技術に不可欠であり、鉱山から処理工場まで材料を移動できる頑丈で効果的なトラックが必要です。さらに、レア・アース鉱物を扱うことができる特殊採掘トラックのニーズは、電子機器およびグリーン・テクノロジーにおけるこれらの材料への需要の高まりにより高まっています。

制約:

法外な維持費と資本コスト

これらの大型トラックの購入に伴う多額の初期費用は、ダンプ・採掘トラック市場の主な阻害要因の一つです。企業、特に中小企業にとって、採掘トラックは数百万ドルもする高価な投資です。そのヘビーデューティという性質上、頻繁なメンテナンスが必要であり、修理のためのダウンタイムは採鉱・建設事業の生産性に大きな影響を及ぼします。さらに、運転コストを削減しようとする企業は、人件費、燃料費、部品代など、このような特殊機器の維持・運転にかかるコストに二の足を踏むかもしれません。

機会:

コネクテッド・トラックと自律走行トラックの技術開発

採掘トラックとダンプトラックへの自動化と接続性の導入により、市場拡大の大きな見込みがあります。大規模な採鉱事業では、特に遠隔地において、人間の支援なしに効果的に機能することができるため、自律型トラックをすでにテストし、導入しています。これらのトラックは、洗練されたセンサー、人工知能、GPSシステムを使用して環境をナビゲートすることにより、人件費を大幅に削減し、安全性を向上させます。さらに、テレマティクス対応のコネクテッド・トラックは、燃料消費、メンテナンス要件、車両性能をリアルタイムで追跡することを可能にし、運転者がダウンタイムを最小限に抑え、車両管理を改善することを支援します。

脅威

価格圧力と熾烈な競争

競争の激しいダンプ・鉱山トラック業界では、多くのメーカーが市場シェアを争っています。より安価な商品を提供する新たな競争相手や、特定の市場のニッチにアピールするユニークな特徴を持つ競争相手は、既存のビジネスに大きな圧力をかけます。利益率は価格競争によって大きく影響される可能性があり、特に、特殊な製品に高い製造コストがかかるトラック・メーカーにとってはなおさらです。さらに、従来の採掘トラックの需要も、鉄道やベルトコンベヤーのような他の輸送手段との競争によってシフトする可能性があります。

COVID-19の影響:

COVID-19の大流行は、需給を混乱させることによって、採掘トラックとダンプトラックの市場に大きな影響を与えました。ロックダウンは鉱業および製造施設の一時的閉鎖を引き起こし、その結果、注文の滞留とトラック生産の遅れをもたらしました。リードタイムは延長され、タイヤ、エンジン、半導体のような必須部品の不足といったサプライチェーンの中断によって、生産はさらに遅くなりました。さらに、商品価格の下落、安全性への懸念、金融不安のような需要サイドの要因は、多くの採鉱プロジェクトの遅延やキャンセルを引き起こし、その結果、新しいトラックへの投資が減少しました。

予測期間中、硬質ダンプトラックセグメントが最大になる見込み

予測期間中、剛性ダンプトラックセグメントが最大の市場シェアを占める見込みです。これらのトラックは、その高い積載能力、堅牢性、および建設、採鉱、および主要なインフラプロジェクトにおける重作業を管理する能力により、非常に好まれています。リジッドダンプトラックは固定シャーシを持ち、卓越したパワーと安定性を提供するため、不整地での重い荷の移動に最適です。特に採鉱作業において、その強固な構造と効果的なマテリアルハンドリングが、市場の優位性を維持するのに役立っています。さらに、信頼できるヘビーデューティ輸送ソリューションを必要とする産業では、剛体ダンプトラックは、その高い生産性、低いメンテナンスコスト、および過酷な条件に耐える能力により、好まれています。

予測期間中、電気・ハイブリッドセグメントのCAGRが最も高くなる見込み

予測期間中、電気・ハイブリッドセグメントが最も高い成長率を示すと予測されています。電気・ハイブリッドトラックは、その燃料効率の改善、運転コストの低減、および炭素排出量の低減により、産業界がより環境に優しく持続可能なソリューションに向かうにつれて、人気が高まっています。電気・ハイブリッドトラックはまた、世界中の政府によって環境規制が強化されるにつれて、採鉱事業においてもますます普及しています。さらに、バッテリー技術の発展とともに、採鉱作業の生態学的影響を緩和することが重視されるようになっており、この市場の大幅な拡大を促進すると予想されます。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想され、特に中国、インド、オーストラリアなどの国々における鉱業の爆発的な成長と工業化がその燃料となっています。ダンプトラックと採掘トラックの需要は、世界最大の鉱業材料の生産国であり消費国でもある中国の影響を大きく受けます。大規模な採鉱作業とこの地域の豊富な天然資源が、市場拡大の原動力となっています。さらに、アジア太平洋地域におけるこの市場セグメントの拡大は、重要な市場参加者の存在と、採掘効率を高めることを意図した継続的な政府プログラムによってさらに支えられています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されています。特に米国とカナダで鉱山機械と建設機械のニーズが高まっていることが、この成長の主な要因です。大規模な採掘作業は、特に石炭、金属採掘、オイルサンドのような産業において、頑丈で効果的なダンプトラックを必要とするこの地域にとって有益です。さらに、より厳しい環境規制を遵守するため、電気およびハイブリッド技術の採用が推進されているため、市場はより急速に拡大しています。北米における採掘・ダンプトラックのニーズの高まりは、大手メーカーの存在とインフラ整備への強いこだわりの結果でもあります。

市場の主要プレーヤー

ダンプ・鉱山トラック市場の主要プレーヤーには、AB Volvo、Deere & Company、Komatsu Ltd.、日立建機株式会社、Caterpillar Inc.、Liebherr Group、Terex Corporation、Sany Group Co. Ltd.、Ashok Leyland Ltd.、Scania AB、Doosan Corporation、XCMG Group、Sandvik AB、Zoomlion Heavy Industry Science & Technology Co. Ltd.、Yutong International Holding Co. Ltd.

主な展開

2024年10月、ボルボ・グループとダイムラー・トラックは、大型車向けのソフトウェア定義車両プラットフォームを開発し、業界の変革を推進するため、50/50の新合弁会社を設立する拘束力のある合意に調印。新会社は、スウェーデンのヨーテボリに本社を置き、業界標準の確立を目指します。

2024年8月、コマツとABBは、重工業機械のネット・ゼロ・エミッションを実現に一歩近づける統合ソリューションを共同で開発し、市場に投入するための戦略的協業契約を締結しました。コマツとABBは、オープンプラットフォームを通じて、再生可能エネルギー発電から完全電動化された鉱山機械に至るまで、世界トップクラスの相互運用性を実現するため、業界の専門知識と設備を活用していきます。

2024年1月、ディア・アンド・カンパニーはスペースX社と契約を締結し、農家に最先端の衛星通信(SATCOM)サービスを提供すると発表しました。業界をリードするStarlinkネットワークを活用するこのソリューションにより、農村部での接続性の課題に直面している農家は、精密農業技術を十分に活用できるようになります。

対象となるトラックの種類

– リジッドダンプトラック

– 連結ダンプトラック

– サイドダンプトラック

– その他のトラックタイプ

対象となる積載量クラス

– 50メトリックトン未満

– 50~150メートルトン

– 150メトリックトン以上

対象となる駆動システム

– メカニカル・ドライブ

– 電気ドライブ

– 自律駆動

エンジンの種類

– 内燃機関

– 電気およびハイブリッド

対象エンドユーザー

– 鉱業

– 建設

– 廃棄物管理

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 ダンプトラックと採掘トラックの世界市場:トラックタイプ別

5.1 はじめに

5.2 リジッドダンプトラック

5.3 連結ダンプトラック

5.4 サイドダンプトラック

5.5 その他のトラックタイプ

6 ダンプトラックと採掘用トラックの世界市場:積載量クラス別

6.1 はじめに

6.2 50トン未満

6.3 50トン以上150トン未満

6.4 150トン以上

7 ダンプトラックと採掘トラックの世界市場:駆動システム別

7.1 はじめに

7.2 機械駆動

7.3 電気駆動

7.4 自律駆動

8 ダンプ・鉱山用トラックの世界市場:エンジンタイプ別

8.1 はじめに

8.2 内燃式

8.3 電気・ハイブリッド

9 ダンプ・鉱山用トラックの世界市場:エンドユーザー別

9.1 はじめに

9.2 鉱業

9.3 建設

9.4 廃棄物管理

9.5 その他のエンドユーザー

10 ダンプトラックと採掘用トラックの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 AB Volvo

12.2 Deere & Company

12.3 Komatsu Ltd.

12.4 Hitachi Construction Machinery Co., Ltd.

12.5 Caterpillar Inc.

12.6 Liebherr Group

12.7 Terex Corporation

12.8 Sany Group Co. Ltd.

12.9 Ashok Leyland Ltd.

12.10 Scania AB

12.11 Doosan Corporation

12.12 XCMG Group

12.13 Sandvik AB

12.14 Zoomlion Heavy Industry Science & Technology Co. Ltd.

12.15 Yutong International Holding Co. Ltd.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖