❖本調査資料に関するお問い合わせはこちら❖

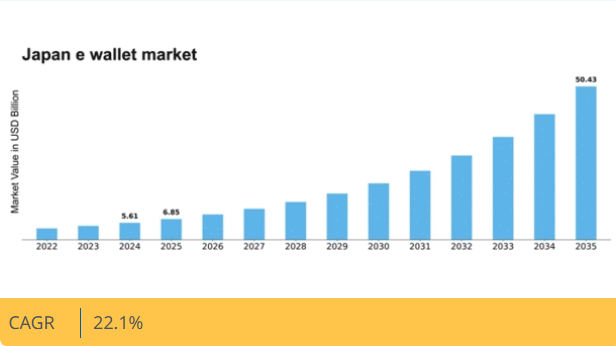

MRFRの分析によると、電子財布市場規模は2024年に56億1000万米ドルと推定された。電子財布市場は、2025年の68億5,000万米ドルから2035年までに504億3,000万米ドルへ成長し、予測期間(2025年~2035年)において22.1%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の電子財布市場は、技術進歩と消費者の嗜好変化に牽引され、堅調な成長を遂げている。

- 日本電子財布市場で最大のセグメントはモバイル決済であり、最も成長が速いセグメントはロイヤルティプログラムとの統合である。

- 非接触決済の普及拡大は消費者の行動様式を変革し、取引利便性を高めている。

- 政府によるキャッシュレス取引支援は、様々な層における電子財布導入の好環境を醸成している。

- 決済システムの技術革新とデジタル取引への消費者嗜好が、市場成長を牽引する主要な推進力である。

日本電子財布市場

CAGR

22.1%

市場規模と予測

2024年市場規模56.1億米ドル2035年市場規模504.3億米ドルCAGR(2025-2035年)22.1%

主要プレイヤー

PayPal(米国)、Alipay(中国)、WeChat Pay(中国)、Google Pay(米国)、Apple Pay(米国)、Samsung Pay(韓国)、Venmo(米国)、Zelle(米国)、Cash App(米国)

日本の電子財布市場の動向

電子財布市場は、消費者と企業におけるデジタル決済ソリューションの採用増加に牽引され、顕著な成長を遂げています。この傾向は主に、電子財布が提供する利便性と効率性に大きく影響されており、ユーザーはモバイル端末を通じてシームレスに取引を行える。さらに、非接触決済の普及が電子財布の人気に貢献しており、購入を迅速かつ安全に完了する方法を提供している。技術の進歩が続く中、電子財布と各種サービス(ロイヤルティプログラムやオンラインショッピングプラットフォームなど)の統合が進むことで、その魅力が高まっているようだ。加えて、日本の規制環境も電子財布市場の拡大を支援する方向に変化している。キャッシュレス取引促進を目的とした政府の施策は、デジタル決済技術へのさらなる投資を促す可能性が高い。こうしたデジタル経済への移行は、サービスプロバイダー間の競争激化につながり、イノベーションの促進とユーザー体験の向上をもたらすだろう。消費者が日常取引で電子財布を利用する習慣が定着するにつれ、市場は消費者行動と技術進歩の広範なトレンドを反映し、継続的な成長が見込まれる。

非接触決済の普及拡大

電子財布市場では非接触決済方法の利用が急増している。この傾向は、モバイル端末を軽くタップするだけで決済が完了する迅速かつ便利な取引を消費者が好むことに起因する。加盟店が非接触決済端末の導入を拡大するにつれ、電子財布の利便性がさらなるユーザー獲得につながる見込みだ。

ロイヤルティプログラムとの連携

電子財布とロイヤルティプログラムを連携させ、顧客エンゲージメントを高める動きが広がっている。電子財布を報酬システムに結びつけることで、企業はリピート購入を促進し、ブランドロイヤルティを育むことができる。この連携は、報酬を通じて消費者に利益をもたらすだけでなく、企業にとって貴重なデータインサイトも提供する。

キャッシュレス取引に対する政府支援

規制環境はキャッシュレス取引を優遇する方向に変化しており、政府主導の施策がデジタル決済ソリューションの利用を促進している。この支援は電子財布市場への投資を牽引し、イノベーションを促進するとともに、消費者が利用できるサービスの幅を広げると予想される。

日本の電子財布市場を牽引する要因

モバイルコマースの台頭

モバイルコマースの台頭は、日本の電子財布市場における重要な推進力です。スマートフォンの普及率が高まるにつれ、消費者は買い物や決済にモバイル端末をますます利用しています。2025年時点で、モバイルコマースは小売売上高全体の約30%を占めており、モバイル対応決済ソリューションの重要性を浮き彫りにしています。電子財布市場はこのトレンドに対応し、モバイル利用向けにアプリケーションを最適化することで、迅速かつユーザーフレンドリーな取引を実現している。モバイルコマースへの移行は消費者の利便性を高めるだけでなく、電子財布を現代的なショッピング体験に不可欠なツールとして位置付け、さらなる市場成長につながる可能性がある。

小売パートナーシップの拡大

日本の電子財布市場は、小売パートナーシップの拡大によって大きく影響を受けている。主要小売業者は電子財布決済オプションを自社システムに統合する動きを加速させており、消費者のアクセシビリティを向上させている。2025年時点で、都市部の小売店舗の50%以上が電子財布を受け入れており、これによりよりスムーズなショッピング体験が実現されています。この傾向は電子財布の認知度を高めるだけでなく、消費者の採用を促進します。電子財布市場は、デジタル決済を支える強固なエコシステムを構築するこれらの提携から恩恵を受けています。さらに、地元企業やサービスプロバイダーとの連携は市場浸透を促進し、電子財布を消費者の優先選択肢とする可能性が高いです。

デジタル取引を好む消費者の傾向

日本では、従来の現金決済よりもデジタル取引を好む消費行動の顕著な変化が見られる。最近の調査によると、約65%の消費者が日常的な購入に電子財布の利用を好んでおり、デジタル金融ソリューションへの親和性が高まっていることを反映している。この傾向は、技術主導の決済方法を採用する傾向が強い若年層で特に顕著である。電子財布市場は、ユーザーフレンドリーなインターフェースとシームレスな取引体験を提供することで、この消費者嗜好を捉えている。より多くの小売業者やサービスプロバイダーが電子財布を受け入れるにつれ、金融取引における利便性と効率性への需要増加に牽引され、市場はさらに拡大する見込みである。

決済システムの技術的進歩

日本の電子財布市場は、決済システムの急速な技術的進歩により急成長している。近距離無線通信(NFC)や生体認証といった革新技術がユーザー体験とセキュリティを向上させている。2025年時点で、都市部における取引の約70%が電子財布経由で行われており、デジタル決済ソリューションへの移行が示されている。不正検知やパーソナライズドサービスのための人工知能(AI)の統合が、電子財布市場をさらに推進している。この技術的進化は取引を効率化するだけでなく、市場成長に不可欠な消費者信頼の構築にも寄与している。電子財布市場は、安全かつ効率的な決済手段への需要増加に応えるこれらの進歩の恩恵を受ける立場にある。

デジタル金融を促進する政府施策

日本政府は電子財布市場の成長に重要な役割を果たすデジタル金融を積極的に推進している。現金依存の低減とキャッシュレス取引の促進を目的とした施策が実施されている。例えば、政府は2025年までにキャッシュレス決済取引を40%に増加させる目標を設定している。こうした政策は電子財布市場にとって好ましい環境を醸成するだけでなく、デジタル決済の安全性と信頼性について消費者に確信を与える。政府機関からの支援は、金融包摂と効率性の向上という広範な経済目標と合致するため、電子財布の普及を加速させる可能性が高い。

市場セグメントの洞察

電子財布市場の技術的洞察

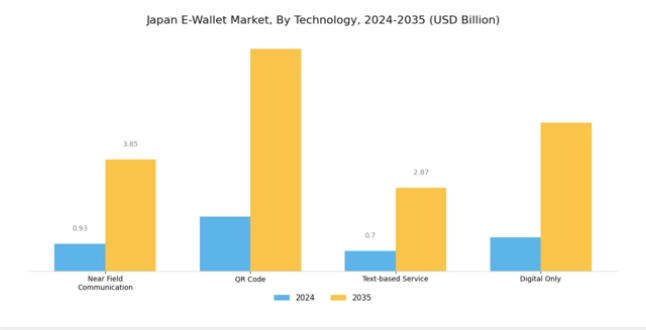

日本の電子財布市場は、特に近距離無線通信(NFC)、QRコード、テキストベースサービス、デジタル専用ソリューションなどの技術進歩に牽引され、著しい進化を遂げてきた。日本の消費者における技術採用が進むにつれ、非接触決済への嗜好が急増している。この文脈で特に注目されるのがNFCであり、都市住民の忙しいライフスタイルに対応した迅速でシームレスな取引を実現している。NFC機能搭載スマートフォンの普及拡大は、小売業者と消費者の双方における広範な受容を促進し、取引の利便性への重要な転換を反映している。

さらにQRコードセグメントは、特に非接触型インタラクションが必須となったパンデミック下において、決済のユーザーフレンドリーな代替手段としての地位を確立した。QRコードはスキャンするだけで即時決済を可能とする特性から、技術に精通した層の獲得を目指す中小企業や起業家にとって魅力的な選択肢となっている。テキストベースのサービスも、メッセージングプラットフォームでの取引を好むユーザー層のニーズを満たす重要な役割を担っている。金融サービスをメッセージングアプリに統合することで、デジタル決済へのアクセスを容易にすると同時に、ユーザーエンゲージメントの向上を促進している。

さらに、デジタルオンリーセグメントは、物理的な銀行インフラに依存しない純粋なデジタル金融ソリューションを実現することで、日本の電子財布市場に大きく貢献している。このセグメントは、モバイルアプリケーションのみで財務管理を行う利便性を好む若い世代に訴求している。デジタルオンリーへの移行は、従来の障壁のない金融サービスを提供し、即時送金、予算管理ツール、各種ECプラットフォームとの連携といった機能を実現している。

日本は政府主導の施策を通じてキャッシュレス社会の推進を継続しており、これは安全かつ効率的な取引技術に対する市場の需要動向と合致している。同国の先進的な技術環境はこれらのセグメントの強固な基盤となり、電子財布分野におけるイノベーションと競争を促進している。成長が進むにつれ、支払い方法に対する多様な嗜好が日本電子財布市場のダイナミクスをさらに定義し、ユーザー体験を向上させ市場拡大を推進する。技術の継続的な進化は、消費者行動を形作り、日本の電子財布市場の将来の軌道を決定する上で重要な要素であり続ける。

電子財布市場アプリケーションインサイト

日本の電子財布市場は、消費者の金融取引方法を変革する多様なアプリケーションが特徴である。小売・Eコマース分野は、都市部における購買行動の変化を反映し、より多くの消費者がキャッシュレスで便利な決済手段を求める傾向が強まる中、成長を大きく牽引している。ホスピタリティと交通分野も重要な役割を果たしており、ホテルや公共交通サービスにおける顧客体験を向上させるシームレスな決済ソリューションを実現し、これらの分野における利便性と効率性の重要性を強化している。

金融機関が電子財布を活用して高度なセキュリティ機能を提供し、統合サービスを通じた顧客エンゲージメントを向上させるため、銀行業務アプリケーションは不可欠である。さらに、自動販売機での電子財布利用は、この技術の適応性を示しており、人通りが多い場所での迅速な取引を可能にし、日本のキャッシュレス社会推進を支援している。デジタル決済が普及するにつれ、この分野では革新と消費者受容が進み続けており、この進化する状況を活用する企業にとって大きな機会が潜んでいる。

主要プレイヤーと競争環境

日本の電子財布市場は、急速な技術進歩と消費者の嗜好変化に牽引され、ダイナミックな競争環境が特徴である。PayPal(米国)、Alipay(中国)、Google Pay(米国)などの主要プレイヤーは、市場シェア獲得に向け戦略を積極的に再構築中だ。PayPal(米国)は革新的な機能によるユーザー体験の向上に注力する一方、Alipay(中国)は多様なサービスを統合したシームレスな決済体験を提供する広範なエコシステムを強調している。Google Pay(米国)は強力なブランド力と技術力を活用し、特に若年層消費者へのリーチ拡大を図っている。これらの戦略が相まって、ユーザーエンゲージメントと技術統合を中核とした競争環境が形成されている。

事業戦略面では、日本消費者の独自嗜好に対応するため、各社がサービスローカライゼーションを加速。これには取引処理の迅速化を図るサプライチェーン最適化や、消費者信頼構築のためのセキュリティ強化が含まれる。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが主導権を争っている。ただし大手企業の影響力は絶大で、彼らが設定するトレンドや基準に中小プレイヤーが追随する傾向が強い。

2025年10月、PayPal(米国)は決済処理能力強化のため、日本の主要銀行との提携を発表した。この戦略的動きは、同銀行の広範な顧客基盤を活用し取引効率を向上させることで、PayPalの現地市場における存在感を強化する見込みである。信頼性と確実性が最優先される市場において、こうした提携は極めて重要だ。

2025年9月、アリペイ(中国)は海外渡航する日本人消費者向けの越境決済を容易にする新機能をリリースした。この施策はユーザー体験を向上させるだけでなく、アリペイを国際旅行者にとっての優先選択肢として位置付け、日本市場でのシェア拡大の可能性を秘めている。この動きの戦略的重要性は、シームレスなグローバル決済ソリューションへの需要増大に対応できる点にある。

2025年8月、Google Pay(米国)は日本人ユーザー向けに設計されたロイヤルティ報酬プログラムを導入し、頻繁な取引を促進した。この取り組みは、企業が競争の激しい市場で差別化を図る中、デジタル決済におけるパーソナライゼーションへの広範な傾向を反映している。顧客ロイヤルティを高めることで、Google Payは日本における競争的立場を強化する可能性がある。

2025年11月現在、電子財布市場ではデジタル化の進展、持続可能性への注力、AI技術の統合といった動向が顕著である。サービス拡充と市場拡大における協業の価値を企業が認識する中、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格戦略から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、競争激化する環境下で消費者ニーズに適応し、技術を活用して価値を創造することの重要性を浮き彫りにしている。

業界動向

日本の電子財布市場における最近の動向は、主要プレイヤー間の著しい進展と競争力を示している。PayPayは広範なユーザー基盤で市場を支配し続けており、LINE Payはより包括的なユーザー体験を提供すべく、他の金融サービスとの連携強化を進めている。2023年8月には、みずほ銀行がQRコード決済ソリューションの改善に向けSmart Codeとの提携を発表し、キャッシュレス分野への進出をさらに推進。WeChat PayとAlipayは海外市場で従来から強みを持つ一方、日本国内でのユーザー拡大に向け、より多くのパートナーシップを模索している。

合併活動も顕著で、2023年9月にKyashがd Baraiの少数株式を取得した事例は、競合他社間の戦略的動きを象徴している。市場評価額では、楽天ペイが2023年第1四半期の取引高を前年比15%増加と報告。この急増は、日本全国で日常取引におけるデジタルウォレットの受容が進んでいることを示している。日本政府の規制面での支援もキャッシュレス決済の促進を重視しており、ファミペイのような小規模事業者さえも、この進化する環境で積極的に革新と競争を促されている。

将来展望

日本電子財布市場の将来展望

日本の電子財布市場は、デジタル決済の普及拡大と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)22.1%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型不正検知システムの統合

- 越境決済ソリューションの拡大

- 電子財布取引連動型ロイヤルティプログラムの開発

2035年までに、電子財布市場は大幅な成長と革新を達成すると予想されます。

市場セグメント

日本の電子財布市場の技術展望

- 近距離無線通信(NFC)

- QRコード

- テキストベースのサービス

- デジタル専用

日本の電子財布市場のアプリケーション展望

- 小売・Eコマース

- ホスピタリティ・交通機関

- 銀行

- 自動販売機

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、技術別(10億米ドル)

- 4.1.1 近距離無線通信(NFC)

- 4.1.2 QRコード

- 4.1.3 テキストベースサービス

- 4.1.4 デジタル専用

- 4.2 情報通信技術(ICT)、用途別(10億米ドル)

- 4.2.1 小売・電子商取引

- 4.2.2 宿泊・運輸

- 4.2.3 銀行

- 4.2.4 自動販売機 5

- 4.1 情報通信技術(ICT)、技術別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 PayPal(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Alipay(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 WeChat Pay(中国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Google Pay(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Apple Pay(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Samsung Pay(韓国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Venmo(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Zelle(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Cash App(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 PayPal(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 技術別日本市場分析

- 6.3 用途別日本市場分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 抑制要因の影響分析:情報通信技術

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 技術別情報通信技術、2024年(%シェア)

- 6.11 情報通信技術(ICT)、技術別、2024年から2035年(10億米ドル)

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年から2035年(10億米ドル)

- 6.14 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模の推定値、予測

- 7.2.1 技術別、2025-2035年(10億米ドル)

- 7.2.2 用途別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境