❖本調査資料に関するお問い合わせはこちら❖

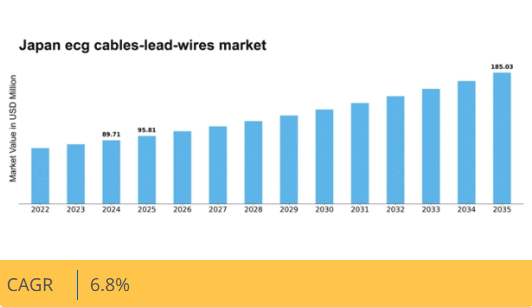

Market Research Futureの分析によると、心電図ケーブル・リード線市場の規模は2024年に8971万米ドルと推定された。心電図ケーブル・リード線市場は、2025年の9581万米ドルから2035年までに1億8503万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6%を示すと予測されている。

主要市場動向とハイライト

日本の心電図ケーブル・リード線市場は、技術進歩と医療需要の増加を背景に成長が見込まれています。

- 心電図ケーブルとリード線の技術進歩により、診断精度と患者モニタリング能力が向上しています。

- 市場で最大のセグメントは病院セグメントであり、最も成長が速いセグメントは在宅医療セグメントです。

- 医療イノベーションに対する規制面の支援が、市場拡大に有利な環境を醸成しています。

- 医療費の増加と心臓健康への意識の高まりが、市場成長を推進する主要な要因である。

日本ECGケーブル・リード線市場

CAGR

6.8%

市場規模と予測

2024年市場規模89.71 (百万米ドル)2035年市場規模185.03 (百万米ドル)CAGR (2025 – 2035)6.8%

主要企業

Medtronic (US), Philips (NL), GE Healthcare (US), Nihon Kohden (JP), Schiller AG (CH), Mindray (CN), Welch Allyn (US), Cardiac Science (US)

日本の心電図ケーブル・リード線市場の動向

心電図ケーブル・リード線市場は現在、医療技術の進歩と患者モニタリングへの注目の高まりを背景に、顕著な発展を遂げている。日本では、医療分野が変革期にあり、診断精度の向上と患者アウトカムの改善に焦点が当てられている。この変化は、効果的な心臓モニタリングに不可欠な高品質な心電図ケーブルとリード線への需要増加に反映されている。革新的な素材と設計の統合により、これらの製品の性能と信頼性が向上し、医療提供者と患者の双方のニーズに応えることが期待されます。さらに、日本の規制枠組みは、ECGケーブルやリード線を含む先進医療機器の導入を支援する方向へ進化しています。この規制面の支援は、製品が厳格な安全性と有効性の基準を満たすことを保証することで、市場成長を促進する可能性があります。医療施設が先進的なモニタリングシステムの導入をますます優先する中、ECGケーブル・リード線市場は拡大の兆しを見せています。技術進歩と支援的規制の組み合わせは、日本におけるこの市場の将来性について有望な見通しを示唆している。

技術進歩

心電図ケーブル・リード線市場では、特に信号品質と耐久性を向上させる材料の開発において、技術革新が急増している。これらの進歩は、心臓モニタリング中の正確な測定値の確保と干渉の最小化に不可欠である。メーカーは高性能を維持しつつ患者の快適性を向上させる軽量で柔軟な設計の開発に注力している。

規制面の支援

日本では規制当局が、心電図ケーブルやリード線を含む先進医療機器の使用を積極的に推進している。この支援により新製品の承認プロセスが効率化され、メーカーの研究開発投資が促進される見込みだ。結果として、医療提供者の進化するニーズに応える革新的ソリューションが市場に流入する可能性がある。

遠隔モニタリング需要の増加

継続的な健康評価の必要性から、遠隔患者モニタリングの潮流が日本で勢いを増している。この変化に伴い、遠隔医療ソリューションに対応した心電図ケーブルおよびリード線の需要が高まっている。医療提供者が患者の関与とアクセシビリティの向上を図る中、市場はこうした変化する動向に適応することが予想される。

日本のECGケーブル・リード線市場を牽引する要因

医療費支出の増加

日本の医療費支出増加は、ECGケーブル・リード線市場にとって重要な推進要因である。政府が医療サービスへの資金配分を拡大する中、病院や診療所は心電計を含む先進医療機器への投資を行う可能性が高い。この傾向は医療予算に反映されており、年間約5%の増加が見られている。その結果、医療施設が患者モニタリングと診断能力の向上を図るにつれ、高品質なECGケーブルおよびリード線の需要増加が見込まれます。さらに、日本の高齢化社会は心臓ケアの改善を必要としており、信頼性の高いECG機器の需要をさらに促進します。医療インフラへのこの投資拡大は、ECGケーブル・リード線市場に大きな影響を与え、業界内の革新と拡大を促進すると予想されます。

遠隔医療サービスの拡大

日本における遠隔医療サービスの拡大は、ECGケーブル・リード線市場にとって重要な推進力として台頭している。医療提供者が遠隔モニタリングソリューションをますます採用するにつれ、携帯性と効率性を兼ね備えたECG装置への需要が高まっている。遠隔医療により患者は自宅で心臓ケアを受けられるため、正確なデータ伝送を保証する高品質なECGケーブルとリード線の使用が不可欠となる。この遠隔医療への移行は、リアルタイムモニタリングとデータ共有を可能にするデジタルヘルス技術の進歩によって支えられています。日本の遠隔医療市場は今後数年間で約8%のCAGR(年平均成長率)で大幅に成長すると予測されており、医療提供者が効果的な遠隔患者管理に必要なツールを導入しようとする中で、ECGケーブル・リード線市場に大きな機会をもたらす可能性があります。

心臓健康への意識の高まり

日本国民の間で心臓健康に関する意識が顕著に高まっており、これはECGケーブル・リード線市場の重要な推進要因となっている。公衆衛生キャンペーンや教育活動が定期的な心臓検査の重要性を強調した結果、心電図検査の需要が増加している。個人が自身の健康に対してより積極的になるにつれ、医療提供者は心電図検査の実施件数増加を経験する可能性が高い。この意識の高まりは、年間実施される心電図検査数の増加に反映されており、近年では約10%増加しています。その結果、医療施設が健康意識の高まる人口のニーズに応えようとする中、信頼性と効率性に優れた心電図ケーブルおよびリード線の需要は拡大すると予想されます。この傾向は心電図ケーブル・リード線市場を後押しし、製造業者や供給業者に機会をもたらすでしょう。

医療イノベーションに対する規制面の支援

日本の医療イノベーションに対する規制支援は、ECGケーブル・リード線市場形成において重要な役割を果たしている。日本政府は新規医療機器の承認プロセスを効率化するための様々な施策を実施し、メーカーによる先進的なECG技術の開発を促進している。この支援的な規制環境はイノベーションを育み、業界内の競争を活性化させる。その結果、企業は研究開発への投資をより積極的に行い、最先端のECGケーブルやリード線の導入につながっている。医療提供者が患者転帰改善のために最新技術の導入を模索する中、市場はこうした進歩の恩恵を受けると予想される。さらに、規制枠組みは医療機器の安全性と有効性を確保することを目的としており、これは医療専門家と患者の双方における信頼構築に不可欠である。規制支援が業界成長を牽引し続ける中、この傾向はECGケーブル・リード線市場にとって明るい見通しを示している。

医療機器における技術統合

医療機器への先進技術統合がECGケーブル・リード線市場を変革している。ワイヤレス接続、改良材料、高度な信号処理能力といった革新技術が普及しつつある。例えばBluetooth技術を活用したスマートECGシステムの導入により、シームレスなデータ伝送とリアルタイムモニタリングが可能となった。この技術進化は心臓評価の精度向上だけでなく、患者の快適性向上にも寄与する。日本の病院や診療所がこれらの先進システムを採用するにつれ、互換性のあるECGケーブルおよびリード線の需要は急増する見込みです。より効率的でユーザーフレンドリーな医療機器へのニーズに牽引され、今後5年間で約6%のCAGRで市場が成長すると予測されています。この傾向は、技術進歩が業界を形作り続ける中、ECGケーブル・リード線市場にとって有望な将来を示しています。

市場セグメント分析

使用性別:再利用可能(最大シェア)対使い捨て(最速成長)

日本のECGケーブル・リード線市場では、使用性セグメントにおいて再利用可能ケーブルが圧倒的に好まれており、現在最大の市場シェアを占めています。この傾向は、医療提供者における費用対効果と持続可能性への重視の高まりによって推進されています。一方、使い捨てケーブルは急速に台頭しており、特に患者回転率の高い環境において、その利便性と衛生面の利点から注目を集めています。このセグメント内の成長傾向は、主に感染管理と患者安全性の強化に対する継続的な需要により、使い捨てソリューションへの移行を示している。外来処置の増加と使い捨てケーブル設計の技術的進歩がこの傾向に寄与している。医療施設が効率性と清潔さを優先する中、使い捨てセグメントの成長軌道は有望であり、市場の変化する状況における主要プレイヤーとしての地位を確立しつつある。

使用性:再利用可能(主流)対 使い捨て(新興)

日本の心電図ケーブル・リード線市場における再利用可能セグメントは、耐久性と長期的なコスト優位性で認知され、医療専門家の主流選択肢となっている。継続的な供給コスト削減と環境配慮を両立させる施設に支持されている。一方、使い捨てケーブルは新興セグメントと見なされ、高い衛生レベルと交差汚染リスクの低さから注目を集めている。患者回転率の高い施設では、規制圧力と効率的な患者管理の必要性から、使い捨てオプションを選択するケースが増加している。両セグメントが発展する中、材料と設計における継続的な革新が、それぞれの市場ポジション形成に重要な役割を果たすだろう。

材料別:熱可塑性エラストマー(最大)対 熱可塑性ポリウレタン(最速成長)

日本の心電図ケーブル・リード線市場において、熱可塑性エラストマーは最大のセグメントであり、優れた柔軟性、耐久性、および様々な環境要因に対する耐性により、大きな市場シェアを占めています。この材料は、医療用途における優れた特性と性能により、メーカーの間で好まれる選択肢となっています。一方、熱可塑性ポリウレタンは、現在の市場シェアは小さいものの、医療機器における高性能かつ軽量な材料への需要増加により、最も成長が速いセグメントとして認識されている。材料セグメントの成長傾向は、技術進歩と患者安全・快適性への注目の高まりによって牽引されている。優れた電気絶縁性と長寿命を提供する軽量かつ柔軟なケーブルへの需要が、これらの材料の採用を促進している。さらに、従来材料に対する先進材料の利点への認識が普及率を加速させており、今後数年間でこのセグメントは好調な成長軌道をたどると見込まれる。

材料:熱可塑性エラストマー(主流)対 熱可塑性ポリウレタン(新興)

熱可塑性エラストマーは、柔軟性、弾力性、耐薬品性などの優れた特性により市場で主流を占め、医療分野の幅広い用途に適しています。この材料は汎用性と加工の容易さで際立ち、メーカーが業界基準を満たす高品質製品を生産することを可能にします。一方、熱可塑性ポリウレタンは優れた耐摩耗性や弾性といった性能特性により急速に台頭している。特に快適性と耐久性が求められる用途で高く評価されており、進化する医療機器市場において不可欠な要素となっている。これらの材料は、日本のECGケーブル・リード線市場における革新的ソリューションへの需要拡大傾向を反映している。

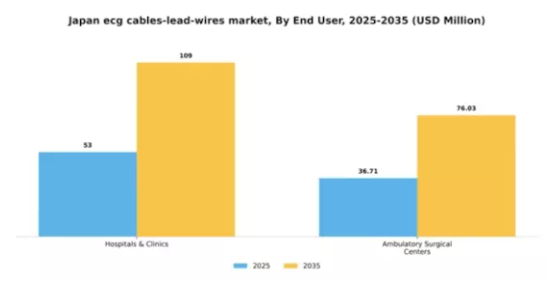

エンドユーザー別:病院・診療所(最大)対 外来手術センター(最速成長)

日本の心電図ケーブル・リード線市場では、病院・診療所が市場シェアを支配し、確立された医療施設への顕著な選好を示している。広範な患者基盤とモニタリングソリューションへの継続的な需要が、心電図ケーブルとリード線に対する安定した需要に寄与し、このセグメントが主導的地位を維持することを保証している。一方、市場シェアは小さいものの、外来手術における役割の拡大に伴い、高品質な心電図技術を必要とする外来手術センターは急速に存在感を高めている。このセグメントの成長傾向は、早期診断と患者安全への重視の高まりによって牽引されている。病院・診療所は患者モニタリング能力向上のため先進的なECG技術を統合している一方、外来手術センターは外来医療への移行に伴い再興の兆しを見せている。この移行は費用対効果の高い医療ソリューションへの需要に後押しされ、これらの環境における信頼性の高いECGケーブルおよびリード線の需要急増につながっている。

病院・診療所(主流) vs 外来手術センター(新興)

病院・診療所は心電図ケーブル・リード線の主要エンドユーザーであり、心血管モニタリングを必要とする患者の継続的な流入を前提とした構造化された環境が特徴です。確立された調達プロセスと大規模な購買量により、サプライヤーとの長期的な関係構築が可能となっています。一方、外来手術センターは新興セグメントであり、外来手術に焦点を当てているため、柔軟性と信頼性の高いモニタリング技術への迅速なアクセスが求められます。このセグメントの成長は、低侵襲手術への医療全体の傾向を反映しており、外来環境の固有の要件を満たすコンパクトで効率的なECGソリューションの必要性を促進しています。

タイプ別:12誘導ECGリード線(最大)対 単一誘導ECG(最も急成長)

日本のECGケーブル・リード線市場では、包括的なモニタリング機能により市場を支配する12誘導ECGリード線への強い選好がセグメント価値に表れている。これに続いて6誘導および5誘導ECGリード線が様々な医療シナリオで応用されている。単一誘導ECGケーブルは現在シェアは小さいものの、非侵襲的モニタリングにおける簡便性と使いやすさから注目を集めつつある。成長傾向としては、携帯型・遠隔医療サービス向けECGケーブルの需要増加が示されている。この成長要因には、ECG機器の接続性とユーザーフレンドリー性を高める技術進歩が含まれる。在宅医療ソリューションへの注力が単極ECGケーブルの採用を促進しており、日本ECGケーブル・リード線市場内で最も急成長しているセグメントとなっている。

12誘導心電図リード線(主流) vs 単一誘導心電図(新興)

12誘導心電図リード線は包括的な心臓モニタリングにおいて中核的役割を担い、様々な心臓疾患の診断に不可欠な詳細情報を提供する。病院や診療所での広範な使用により、その主流地位は強化されている。一方、単一誘導ECGケーブルは、主に手頃な価格と携帯性から急速に台頭しており、個人や家庭での健康モニタリングに理想的です。このセグメントは、定期的な検査や予備評価を求める人々を含む、より幅広い層にアピールしています。両セグメントは用途において顕著な差異を示します。12誘導ケーブルが豊富なデータを提供し複雑な診断に適しているのに対し、単一誘導ケーブルはアクセスしやすい医療ソリューションへの需要増に対応しています。

主要企業と競争環境

日本の心電図ケーブル・リード線市場は、ダイナミックかつ多面的な競争環境が特徴である。主要な成長要因には、心血管疾患の増加、医療技術の進歩、患者モニタリングシステムへの注目の高まりが含まれる。メドトロニック(米国)、フィリップス(オランダ)、日本光電(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にある。メドトロニック(米国)は、特にECGケーブルの機能性と信頼性向上に焦点を当てたイノベーションと製品開発を推進。フィリップス(オランダ)は市場拡大のためのパートナーシップと協業を重視し、日本光電(日本)は日本医療市場への対応強化のため地域展開と製造の現地化に注力している。これらの戦略が相まって、技術革新と顧客中心のソリューションにますます焦点が当てられる競争環境を形成している。

事業戦術面では、効率性向上とコスト削減のため、製造の現地化とサプライチェーン最適化が進んでいる。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めている。この分散構造は多様な製品とイノベーションを可能にする一方、市場動向や消費者嗜好の形成において大手企業の影響力は依然として大きい。

2025年10月、メドトロニック(米国)は信号品質と患者快適性の向上を目的とした新型心電図ケーブルのラインアップを発表した。この戦略的展開は、特定の顧客ニーズに対応し革新への取り組みを強化することで、同社の競争優位性を高める可能性が高い。医療提供者が信頼性が高く効果的なモニタリングソリューションを求める中、こうした先進製品の導入は市場シェア拡大にもつながりうる。

2025年9月、フィリップス(オランダ)は日本の主要医療提供者と戦略的提携を結び、先進的な患者モニタリングシステムの共同開発を開始した。この協業は、フィリップスが自社の技術を現地の専門知識と統合し、製品ラインの強化と日本市場での事業拡大を図る戦略を示すものである。こうした提携は、複雑な医療環境をナビゲートし、製品が現地の規制基準や消費者の期待を満たすために不可欠である。

2025年8月、日本光電(日本)は心電図ケーブルおよびリード線の生産能力増強を目的とした新製造施設を国内に開設した。この投資は、高品質医療機器に対する国内需要の高まりに対応する同社の姿勢を反映している。現地生産能力の強化により、日本光電はサプライチェーンの信頼性向上とリードタイム短縮を実現する見込みであり、これらは医療分野において極めて重要な要素である。

2025年11月現在、心電図ケーブル・リード線市場の競争動向としては、デジタル化、持続可能性、医療機器への人工知能(AI)統合への強い注力が挙げられる。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は従来の価格競争から、技術的進歩、製品の信頼性、サプライチェーン効率への焦点へと移行すると予想される。この変化は、急速に変化する医療環境において競争優位性を維持する上で、イノベーションと適応力の重要性を強調している。

業界動向

日本の心電図ケーブルリード線市場における最近の動向は、ヒロセ電機株式会社、3M社、日本光電工業株式会社などの主要プレイヤー間で、イノベーションと投資が著しく増加していることを示している。高度な心電図モニタリングシステムへの需要が高まる中、各社は製品ラインアップの強化を進めており、収益成長の加速につながっている。

2023年7月、TEコネクティビティ社は医療基準の向上に対応する高品質リード線製造能力の拡大を発表。さらに同年9月には住友電気工業が競合他社を買収し市場シェアを拡大、心電図ケーブル分野での地位を強化した。市場評価額は、日本の高齢化と心血管疾患への意識向上を背景に大幅な増加を示している。

特筆すべきは、2022年6月に日本政府が医療技術インフラの改善を目的とした施策を発表したことで、これは心電図ケーブル市場の成長を直接支援するものである。オムロン株式会社や株式会社日立製作所などの企業は、患者モニタリング技術の革新を促進するため、研究開発イニシアチブに積極的に参加している。この競争環境は、日本の心電図ケーブルリード線市場が将来の成長と進化する医療ニーズへの適応に向けて準備が整っていることを示唆している。

将来展望

日本ECGケーブルリード線市場の将来展望

日本のECGケーブルリード線市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.8%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 患者の移動性を高める無線式ECGリードシステムの開発

- ECGモニタリングを統合した遠隔医療ソリューションへの展開

- 病院との提携による一括調達契約。

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本ECGケーブルリード線市場 タイプ別展望

- 12誘導ECGリード線

- 6誘導ECGリード線

- 5誘導ECGリード線

- 3誘導ECGリード線

- 単一誘導ECG

日本のECGケーブルリード線市場 エンドユーザー別見通し

- 病院・診療所

- 外来手術センター

日本のECGケーブルリード線市場 材質別見通し

- 熱可塑性エラストマー

- 熱可塑性ポリウレタン

日本のECGケーブルリード線市場 使い勝手別見通し

- 再利用可能

- 使い捨て

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 化学品および材料、用途別(百万米ドル)

- 4.1.1 再利用可能

- 4.1.2 使い捨て

- 4.2 化学品および材料、材料別(百万米ドル)

- 4.2.1 熱可塑性エラストマー

- 4.2.2 熱可塑性ポリウレタン

- 4.3 化学品および材料、エンドユーザー別(百万米ドル)

- 4.3.1 病院および診療所

- 4.3.2 外来手術センター

- 4.4 化学品および材料、種類別(百万米ドル)

- 4.4.1 12誘導心電図リード線

- 4.4.2 6誘導心電図リード線

- 4.4.3 5誘導心電図リード線

- 4.4.4 3誘導心電図リード線

- 4.4.5 単一誘導心電図

- 4.1 化学品および材料、用途別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 フィリップス(オランダ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 GEヘルスケア(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 日本光電(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 シーラーAG(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 マインドレイ(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ウェルチアリン(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 カーディアク・サイエンス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における用途別分析

- 6.3 日本市場における素材別分析

- 6.4 日本市場におけるエンドユーザー別分析

- 6.5 日本市場分析(タイプ別)

- 6.6 化学品・材料の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 化学品・材料のDRO分析

- 6.9 推進要因影響分析:化学品・材料

- 6.10 抑制要因の影響分析:化学品・材料

- 6.11 供給/バリューチェーン:化学品・材料

- 6.12 用途別化学品・材料、2024年(%シェア)

- 6.13 用途別化学品・材料市場、2024~2035年(百万米ドル)

- 6.14 材料別化学品・材料市場、2024年(シェア%)

- 6.15 材料別化学品・材料市場、2024~2035年 (百万米ドル)

- 6.16 化学品・材料、エンドユーザー別、2024年(シェア%)

- 6.17 化学品・材料、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 化学品および材料、種類別、2024年(%シェア)

- 6.19 化学品および材料、種類別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 材料別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携