❖本調査資料に関するお問い合わせはこちら❖

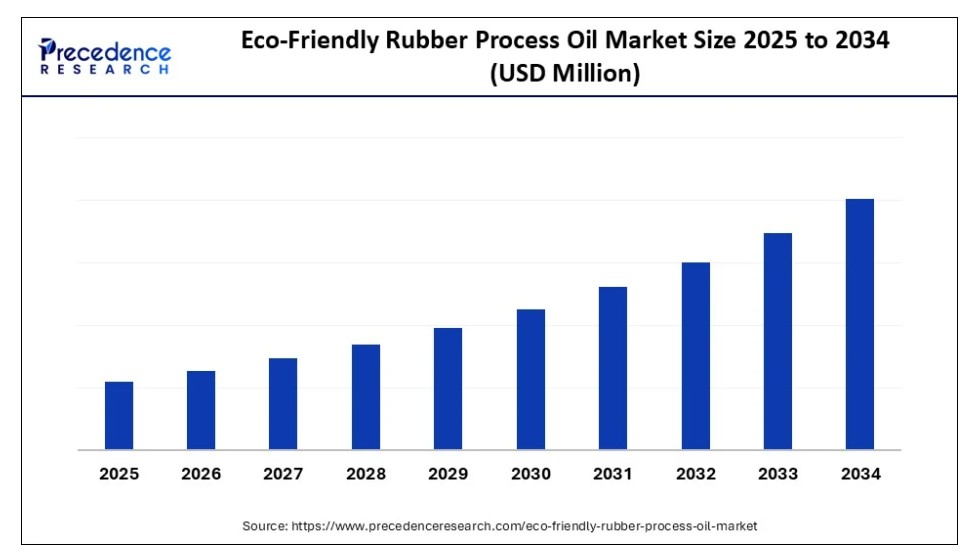

環境に優しいゴム加工油市場は、カーボンフットプリント削減への意識の高まりから、持続可能な製品開発と国際基準への適合に不可欠な存在となり、注目を集めている。タイヤ、自動車、工業用ゴム製造分野における持続可能で無毒な代替品の需要増加により、市場は拡大を続けている。

環境に優しいゴム加工油市場 主要ポイント

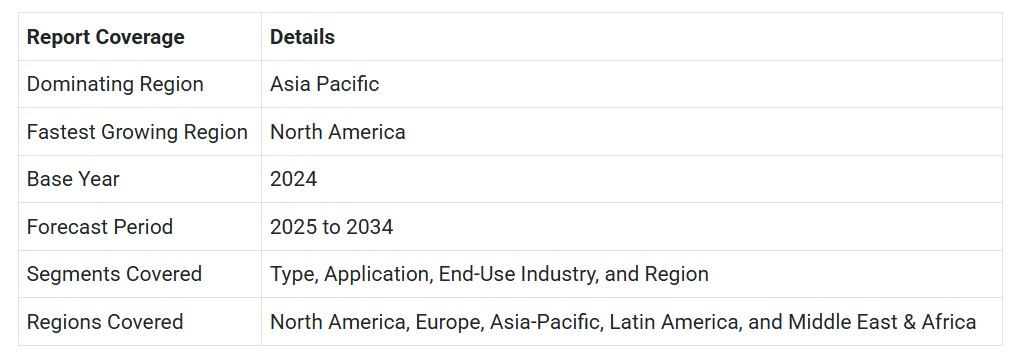

- アジア太平洋地域は環境に優しいゴム加工油市場を支配し、2024年に47%という最大の市場シェアを占めた。

- 北米は予測期間中に最も速いCAGRで成長すると予想される。

- タイプ別では、TDAEセグメントが2024年に48%という最大の市場シェアを占めた。

- タイプ別では、バイオベース/低PAH RAEセグメントが予測期間中に最も速いCAGRで成長すると見込まれている。

- 用途別では、タイヤセグメントが2024年に78%という最大の市場シェアを占めた。

- 用途別では、ポリマー加工セグメントが予測期間中に最も速いCAGRで成長すると予測されている。

- 最終用途産業別では、自動車セグメントが2024年に50%の主要市場シェアを生み出しました。

- 最終用途産業別では、消費財セグメントが予測期間中に最も急速に成長しています。

AIは環境に優しいプロセスオイルの生産効率をどのように向上させているのか?

環境に優しいゴム加工、オイル精製、およびブレンドは、AI駆動のリアルタイムプロセス最適化によって革命を起こしています。インテリジェントなセンサーと機械学習モデルの統合により、生産者は温度、圧力、粘度などの重要変数を継続的に監視し、パラメータを自律的に調整することで最適な品質と収量を保証できます。これにより、各バッチで製品の純度と性能を一定に保ちながら、エネルギー浪費と原材料消費を削減します。

市場概要

環境に優しいゴム加工油市場が成長している理由

環境に優しいゴム加工油市場は、従来の芳香族油を無毒で持続可能な代替品に置き換えるよう業界に高まる圧力により成長しています。環境基準の強化により、特にタイヤ・自動車産業において、生産者は規制順守を確保し炭素排出量を削減する、より環境に優しい代替品への切り替えを迫られています。工業用ゴム製品、ホース、シール、履物における安全な材料への需要も増加しており、消費者の環境配慮製品への意識が高まっていることが採用を促進しています。バイオベース油技術の発展と持続可能な製造に対する政府支援がこの転換を加速させる中、環境に優しいゴム加工油はグリーン産業拡大の鍵となる要素である。

環境に優しいゴム加工油市場の成長要因

- 環境に優しい製品への需要増加: ゴム加工、特にタイヤ・自動車産業において、持続可能で無毒な油への選好が高まっている。

- 厳格な環境規制: 有害な芳香族油に対する世界的な規制が、より環境に優しい代替品の採用を促進している。

- 自動車・タイヤ産業の急成長: 車両生産台数と交換用タイヤ需要の増加が、環境に優しい加工油の消費を促進。

- 産業用途の拡大: 靴、工業用ゴム製品、馬具、シール材などへの使用が市場機会を拡大。

- 労働者安全意識の高まり: 安全な取り扱いと健康リスク低減が、業界のクリーンな油への切り替えを促進。

市場動向

推進要因

厳しい環境規制が環境に優しいゴム加工油市場の成長をどのように促進しているか?

多環芳香族炭化水素(PAH)を豊富に含む有害芳香族油の使用は、厳格な環境規制により大幅に減少しており、環境に優しい代替品の使用がほぼ必須となっている。非毒性で低PAHの油は、消費者の安全規制を満たし競争力を維持するために、メーカーが使用する必要性がますます高まっている。水素化および精製プロセスの改善により、メーカーは製品の性能を維持しながら厳しい安全規制を順守できるようになり、この変化を支えている。

自動車・タイヤ産業が需要の主要推進力である理由

自動車・タイヤ産業は、各種生産工程においてゴムコンパウンド特性を向上させるため、これらのゴム加工油の大半を消費している。自動車・タイヤ産業は、環境に優しいゴム加工油の開発において引き続き重要な役割を担っている。世界的な自動車生産の増加に伴い、環境安全性を損なうことなく性能を提供できる持続可能な代替品の需要が高まっている。

タイヤ寿命の延長、転がり抵抗の改善、排出ガスの低減は、高性能および電気自動車用タイヤへの需要拡大に対応する環境に優しいオイルの利点である。

- 2025年3月5日、ANRPCは世界の天然ゴム供給が需要を下回ると発表し、生産量は1,490万トン、需要は1,560万トンと予測され、原料価格上昇がプロセスオイル需要を押し上げていることを浮き彫りにした。

制約要因

なぜ高コストな生産・加工が環境に優しいゴムプロセスオイル分野の障壁となるのか?

環境に優しいプロセスオイル、特にバイオベース製品は複雑な精製・再定義工程を必要とし、生産コストを押し上げる。このため従来のアロマティック系オイルより大幅に高価であり、価格重視のメーカーは導入を躊躇する。

規制圧力にもかかわらず、追加コスト負担が普及を制限しており、これは狭い利益幅で運営する中小規模のプレイヤーに頻繁に影響を与えます。大規模な生産の経済性が実現されるまで、この高コストは世界市場における競争力の妨げであり続けるでしょう。したがって、完全な切り替えを行う前に、メーカーは慎重に検討し、収益性に関する懸念と規制順守のバランスを測ります。

原料の入手困難が環境に優しいゴム加工油市場に与える影響とは?

環境に優しい油は、植物油や精製製品などの再生可能原料に依存しているが、これらは常に安定して入手できるとは限らない。季節的な変動や特定の原料源への依存が不確実性を生む。この不足はコスト上昇と製品供給の不安定化を招き、重要産業における普及を阻害している。不足が生じるとメーカーは従来型オイルへの回帰を余儀なくされ、グリーン移行が停滞する。有限な原料への依存は、供給源の強化と多様化の必要性を浮き彫りにしている。

機会

持続可能・環境配慮製品の需要拡大

持続可能性と気候変動への世界的関心の高まりを受け、各産業は環境に優しい原料を採用している。グリーンプロセスオイルの使用により、ゴムメーカーは差別化を図り、環境意識の高い消費者を惹きつけられる。持続可能なソリューションを提供する企業にとって、この需要はプレミアム価格設定の機会と強力なブランド価値を生み出します。持続可能性が競争優位性となるにつれ、消費者市場と産業市場の両方で採用率が上昇すると予測されています。

電気自動車(EV)およびモビリティ市場の拡大

電気自動車への急速な移行が、持続可能で長寿命かつ高性能なタイヤの需要を加速させています。この変化は、グリーン基準を満たしつつ転がり抵抗とライフサイクル性能を向上させる環境に優しいゴム加工油に最適です。これにより、メーカーはEV業界向け国際タイヤサプライヤーとの長期契約が可能となります。世界的なEV普及に伴い、タイヤ製造における環境に優しいゴム加工油の使用はより一般的になるでしょう。

タイプ別インサイト

2024年にTDAEセグメントが環境に優しいゴム加工油市場を支配した理由は?

処理済み留分芳香族抽出物(TDAE)は、芳香族含有量の高い油の安全な代替品として広く認知されていることから、2024年の環境に優しいゴム加工油市場を支配した。製造業者は、その優れた安定性、厳格なEU REACH規制への適合性、およびゴム配合との優れた相溶性からこのタイプを好む。さらに、TDAEは転がり抵抗を低減しトラクションを向上させることでタイヤ性能を改善するため、自動車用途での需要が高まっている。

- 2025年4月、BPCLのMAKラバースプレーオイルは、TDAEやバイオベースのように油種で厳密に分類されない、カスタマイズされたスプレー適用によるアクセシビリティ向上を実現する環境に配慮した包装イノベーションを導入した。

バイオベースおよび低PAH RAE油は、最も急成長しているセグメントとして台頭している。これらの油は、持続可能性への世界的な移行を背景に、環境への影響が大幅に小さく、再生可能な原料を使用していることから、人気が高まっている。特にタイヤおよびポリマーメーカーにおいて、環境に優しい製品への消費者需要の高まりと規制圧力により、バイオベースオイルの必要性が増しています。

アプリケーションインサイト

2024年にタイヤセグメントが環境に優しいゴム加工油市場を支配した理由とは?

タイヤ産業は環境に優しいゴム加工油の主要な応用分野であり、最大の市場シェアを占めています。安全規制を満たしつつ性能効率を維持するため、タイヤメーカーは低PAHおよびTDAE油を広く導入しています。この市場は、環境に優しい油がタイヤ寿命を延ばし環境リスクを軽減するため、拡大する自動車保有台数と交換用タイヤの需要によっても牽引されています。

ポリマー加工は最も急速に成長する応用分野と見込まれており、企業が多様なゴム製品を生産する際に持続可能なオイルをより頻繁に使用しているためである。環境に優しい加工油は弾性を高め、生産時のエネルギー消費を削減し、加工効率を向上させる。消費財、工業製品、包装などの産業の成長が、この分野に新たな成長の見通しを開いている。

最終用途産業の洞察

2024年に自動車セグメントが市場を支配した理由

自動車セクターは最終用途産業シェアをリードしている。環境に優しいオイルは、車両の安全性と性能に不可欠なタイヤ、ベルト、ホース、シールを製造する上で重要であり、新たな電気自動車メーカーが参入する中で自動車需要は増加を続けている。自動車業界の厳しい排出規制と基準により、メーカーは持続可能なプロセスオイルの使用を迫られている。電気自動車およびハイブリッド車の技術革新が進むにつれ、低PAHオイルを使用して製造されたゴム部品の市場は今後も成長を続けると予想される。

消費財は、ライフスタイル関連製品や家庭用品、履物製品での使用が増加しており、最も成長が速い最終用途産業と見込まれている。一般的な消費財における持続可能で無毒な素材への移行が、環境に安全なバイオベースプロセスオイルの採用を促進している。この市場拡大は、環境に優しい素材と健康効果に対する消費者の意識の高まりによってさらに後押しされている。

地域別インサイト

なぜアジア太平洋地域が環境に優しいゴムプロセスオイル市場を支配しているのか?

アジア太平洋地域が環境に優しいゴムプロセスオイル市場を支配している理由は、同地域で現在大規模な自動車および自動車部品生産が行われていること、自動車産業を支える都市部・地方部のモビリティインフラが急速に拡大していること、そしてコスト効率の高い地域製造オペレーションが存在するからです。この地域的優位性は、OEMメーカーと交換部品市場からの堅調な需要によって支えられています。持続可能なプロセスオイルは、工業化の進展と政府による環境に優しい生産手法の重視により、さらに急速に採用が進んでいる。アジア太平洋地域は、強固な輸出ネットワークと豊富な原材料を背景に、世界の供給基盤でもある。

北米は、より厳しい環境規制、グリーン技術の採用拡大、持続可能な消費者製品・自動車製品への需要増加により、地域別では環境に優しいゴム加工油市場で最も速い成長が見込まれる。バイオベースおよび低PAHオイルの採用加速は、革新を推進するメーカーの存在によって後押しされている。同地域の拡大は、支援的な規制や環境に優しい製品に対する消費者の嗜好によっても促進されている。さらに、タイヤおよび先進ポリマー技術への投資増加が、北米を堅調な成長拠点として確立しつつある。

環境に優しいゴムプロセスオイル市場企業

- H&R Group

- Orgkhim Biochemical Holdings

- Total (TotalEnergies)

- Repsol

- CPC Corporation

- IRPC

- Shell

- CNOOC

- Shandong Tianyuan Chemical Co., Ltd

- Suzhou Jiutai Group

- Nynas AB

- HollyFrontier Corporation

- PetroChina

- ExxonMobil

- Indian Oil Corporation Ltd

- Hindustan Petroleum Corporation Ltd (HPCL)

- Chevron Corporation

- Idemitsu Kosan Co., Ltd.

- Sinopec Limited

- Petronas Lubricants International

最近の動向

- 2025年1月、ミシュランはバイオバタフライプロジェクトの一環として、バイオブタジエン初の産業規模実証プラントを開設。投資額は8600万米ドルを超え、年間生産能力は20~30メトリックトン。

- 2024年、ナイナスはポリマー改質タイヤオイル「EVO」シリーズを導入。ドロップイン代替品として即時のカーボンフットプリント削減を実現し、エコバディス・ゴールドのサステナビリティ評価を獲得。

レポート対象セグメント

タイプ別

- TDAE(処理留分芳香族抽出物)

- 高粘度グレード

- 低粘度グレード

- MES(軽抽出溶媒)

- 軽質MES

- 重質MES

- RAE(残留芳香族抽出物)

- 標準RAE

- 低PAH RAE

- ナフテン系油(NAP)

- 低粘度

- 中粘度

- 高粘度

- その他

- バイオベース/低PAH RAE

- 特殊ハイブリッドオイル

用途別

タイヤ履物ポリマー加工工業製品/その他最終用途産業別自動車工業消費財その他地域別アジア太平洋欧州北米ラテンアメリカ中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が環境に優しいゴム加工油市場に与える影響

5.1. COVID-19の状況:環境に優しいゴム加工油産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー状況

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル環境対応ゴム加工油市場(タイプ別)

8.1. 環境対応ゴム加工油市場収益と販売量(タイプ別)

8.1.1 TDAE(処理済み留分芳香族抽出物)

8.1.1.1. 市場収益と数量予測

8.1.2. MES(軽抽出溶媒)

8.1.2.1. 市場収益と数量予測

8.1.3. RAE(残留芳香族抽出物)

8.1.3.1. 市場収益と数量予測

8.1.4. ナフテン系油(NAP)

8.1.4.1. 市場収益と数量予測

8.1.5. その他

8.1.5.1. 市場収益と数量予測

第9章. 用途別グローバル環境対応ゴム加工油市場

9.1. 用途別環境対応ゴム加工油市場の収益と数量

9.1.1. タイヤ

9.1.1.1. 市場収益と販売量予測

9.1.2. 履物

9.1.2.1. 市場収益と販売量予測

9.1.3. ポリマー加工

9.1.3.1. 市場収益と販売量予測

9.1.4. 工業製品/その他

9.1.4.1. 市場収益と販売量予測

第10章 世界の環境配慮型ゴム加工油市場:最終用途産業別

10.1. 最終用途産業別環境配慮型ゴム加工油市場の収益と数量

10.1.1. 自動車産業

10.1.1.1. 市場収益と数量予測

10.1.2. 産業用

10.1.2.1. 市場収益と数量予測

10.1.3. 消費財

10.1.3.1. 市場収益と販売量予測

10.1.4. その他

10.1.4.1. 市場収益と販売量予測

第11章 グローバル環境対応ゴム加工油市場:地域別推定値とトレンド予測

11.1. 北米

11.1.1. タイプ別市場収益と販売量予測

11.1.2. 用途別市場収益・数量予測

11.1.3. 最終用途産業別市場収益・数量予測

11.1.4. 米国

11.1.4.1. タイプ別市場収益・数量予測

11.1.4.2. 用途別市場収益・数量予測

11.1.4.3. 最終用途産業別市場収益・数量予測

11.1.5. 北米その他地域

11.1.5.1. タイプ別市場収益・数量予測

11.1.5.2. 用途別市場収益・数量予測

11.1.5.3. 最終用途産業別市場収益・数量予測

11.2. 欧州

11.2.1. 市場収益と販売数量予測(タイプ別)

11.2.2. 市場収益と販売数量予測(用途別)

11.2.3. 市場収益と販売数量予測(最終用途産業別)

11.2.4. 英国

11.2.4.1. 市場収益と販売数量予測(タイプ別)

11.2.4.2. 用途別市場収益・数量予測

11.2.4.3. 最終用途産業別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. タイプ別市場収益・数量予測

11.2.5.2. 用途別市場収益・数量予測

11.2.5.3. 市場収益と販売数量予測、最終用途産業別

11.2.6. フランス

11.2.6.1. 市場収益と販売数量予測、タイプ別

11.2.6.2. 市場収益と販売数量予測、用途別

11.2.6.3. 市場収益と販売数量予測、最終用途産業別

11.2.7. その他の欧州諸国11.2.7.1. タイプ別市場収益・数量予測

11.2.7.2. 用途別市場収益・数量予測

11.2.7.3. 最終用途産業別市場収益・数量予測

11.3. アジア太平洋地域(APAC)

11.3.1. タイプ別市場収益・数量予測

11.3.2. 用途別市場収益・数量予測

11.3.3. 最終用途産業別市場収益・数量予測

11.3.4. インド

11.3.4.1. タイプ別市場収益・数量予測

11.3.4.2. 用途別市場収益・数量予測

11.3.4.3. 最終用途産業別市場収益・数量予測

11.3.5. 中国

11.3.5.1. タイプ別市場収益・数量予測

11.3.5.2. 用途別市場収益・数量予測

11.3.5.3. 最終用途産業別市場収益・数量予測

11.3.6. 日本

11.3.6.1. タイプ別市場収益・数量予測

11.3.6.2. 用途別市場収益・数量予測

11.3.6.3. 最終用途産業別市場収益・数量予測

11.3.7. アジア太平洋地域(その他)

11.3.7.1. タイプ別市場収益・数量予測

11.3.7.2. 用途別市場収益・数量予測

11.3.7.3. 市場収益と販売数量予測、最終用途産業別

11.4. 中東・アフリカ(MEA)

11.4.1. 市場収益と販売数量予測、タイプ別

11.4.2. 市場収益と販売数量予測、用途別

11.4.3. 市場収益と販売数量予測、最終用途産業別

11.4.4. 湾岸協力理事会(GCC)

11.4.4.1. タイプ別市場収益・数量予測

11.4.4.2. 用途別市場収益・数量予測

11.4.4.3. 最終用途産業別市場収益・数量予測

11.4.5. 北アフリカ

11.4.5.1. タイプ別市場収益・数量予測

11.4.5.2. 用途別市場収益・数量予測

11.4.5.3. 最終用途産業別市場収益・数量予測

11.4.6. 南アフリカ

11.4.6.1. タイプ別市場収益・数量予測

11.4.6.2. 用途別市場収益・数量予測

11.4.6.3. 最終用途産業別市場収益・数量予測

11.4.7. その他中東・アフリカ地域

11.4.7.1. 市場収益と販売数量予測(タイプ別)

11.4.7.2. 市場収益と販売数量予測(用途別)

11.4.7.3. 市場収益と販売数量予測(最終用途産業別)

11.5. ラテンアメリカ

11.5.1. 市場収益と販売数量予測(タイプ別)

11.5.2. 用途別市場収益・数量予測

11.5.3. 最終用途産業別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. タイプ別市場収益・数量予測

11.5.4.2. 用途別市場収益・数量予測

11.5.4.3. 最終用途産業別市場収益・数量予測

11.5.5. ラテンアメリカその他

11.5.5.1. タイプ別市場収益・数量予測

11.5.5.2. 用途別市場収益・数量予測

11.5.5.3. 最終用途産業別市場収益・数量予測

第12章 企業プロファイル

12.1. H&Rグループ

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. Orgkhim Biochemical Holdings

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. トタル(トタルエナジーズ)

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. レプソル

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. CPCコーポレーション

12.5.1. 会社概要

12.5.2. 製品提供

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. IRPC

12.6.1. 会社概要

12.6.2. 製品提供

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. シェル

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. CNOOC

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績12.8.4. 最近の取り組み

12.9. 山東天元化工有限公司

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. 蘇州九泰集団

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖