❖本調査資料に関するお問い合わせはこちら❖

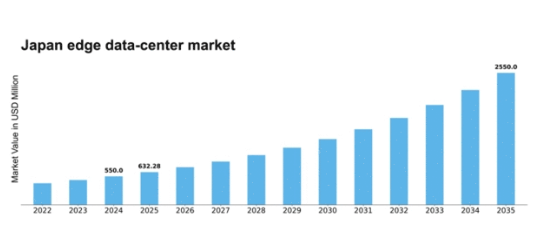

MRFRの分析によると、エッジデータセンター市場の規模は2024年に5億5000万米ドルと推定された。エッジデータセンター市場は、2025年の6億3228万米ドルから2035年までに25億5000万米ドルへ成長し、予測期間(2025年~2035年)において14.96%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のエッジデータセンター市場は、技術進歩と低遅延ソリューションへの需要増加を背景に大幅な成長が見込まれています。

- 特に通信およびゲーム分野において、低遅延ソリューションへの需要が高まっています。

- AIやIoTなどの先進技術の統合がエッジデータセンターでますます普及しています。

- 持続可能性とエネルギー効率への強い焦点が当てられており、多くの事業者がカーボンフットプリントの削減を目指している。

- 主要な市場推進要因には、データ消費量の増加とスマートシティ開発を支援する政府施策が含まれる。

日本エッジデータセンター市場

CAGR

14.96%

市場規模と予測

2024年市場規模550.0 (百万米ドル)2035年市場規模2550.0 (百万米ドル)

主要プレイヤー

Amazon(米国)、Microsoft(米国)、Google(米国)、IBM(米国)、Equinix(米国)、Digital Realty(米国)、Alibaba(中国)、NTT(日本)、Oracle(米国)

日本のエッジデータセンター市場の動向

エッジデータセンター市場は、低遅延サービスへの需要増加とIoTデバイスの普及に牽引され、顕著な成長を遂げている。組織がデジタルインフラの強化を図る中、データ処理のローカル化が極めて重要となっている。この傾向は特に都市部で顕著であり、ユーザーの集中により高速なデータ伝送・処理能力が求められる。さらに5Gネットワークなどの技術進歩がエッジデータセンターの拡大を促進し、接続性と効率性の向上を実現している。加えて、持続可能性への懸念がエッジデータセンターの設計・運用に影響を与えている。企業はエネルギー効率と環境に配慮した実践をますます優先している。この変化は規制要件に沿うだけでなく、環境意識の高い消費者の期待にも応えるものです。その結果、エッジデータセンター市場は、性能を維持しながらカーボンフットプリントを削減する革新的なソリューションを取り入れながら進化していくでしょう。全体として、今後数年間で様々な要因がその方向性を形作る、ダイナミックな状況が予想されます。

低遅延ソリューションへの需要の高まり

エッジデータセンター市場では、低遅延ソリューションへの需要が急増しています。企業がリアルタイムデータ処理への依存度を高めるにつれ、情報への即時アクセスが極めて重要となっている。この傾向は、遅延が重大な結果を招きうる金融、医療、自動運転車などの分野で特に顕著である。組織はエッジデータセンターへの投資を進め、データがソースに近い場所で処理されることで遅延を最小化し、全体的なパフォーマンスを向上させている。

先進技術の統合

先進技術の統合がエッジデータセンター市場を変革している。人工知能(AI)や機械学習(ML)などの革新技術が、運用最適化やリソース管理の改善に活用されている。これらの技術は予知保全、効率的なエネルギー使用、強化されたセキュリティ対策を実現する。組織がこれらのソリューションを採用するにつれ、エッジデータセンター市場はより効率的になり、変化する需要に迅速に対応できるようになるだろう。

持続可能性とエネルギー効率への焦点

持続可能性とエネルギー効率は、エッジデータセンター市場の中心的なテーマとなりつつある。企業は環境負荷低減のため、グリーンな取り組みを積極的に導入している。これには再生可能エネルギー源の活用、省エネ冷却システムの実装、資源使用の最適化が含まれる。規制圧力の高まりと消費者の持続可能なソリューションへの嗜好変化に伴い、エッジデータセンター市場は環境に優しい取り組みを優先すると予想される。

日本のエッジデータセンター市場の推進要因

スマートシティの台頭

日本におけるスマートシティの開発は、エッジデータセンター市場に新たな機会を創出している。都市部の相互接続性が高まるにつれ、リアルタイムデータ処理と分析の需要が増加している。スマートシティ構想では、センサーやIoTデバイスが生成する膨大なデータを管理するため、エッジコンピューティングに依存するケースが多い。自治体や民間企業が技術を通じて都市生活を向上させようとする中、この地域密着型データ処理ソリューションへの依存がエッジデータセンターへの投資を牽引すると予想される。エッジデータセンター市場は、こうしたスマートシティプロジェクトを支える上で極めて重要な役割を担う態勢にある。

データ消費量の増加

日本のエッジデータセンター市場は、データ消費量の急激な増加に牽引され需要が急増している。IoTデバイスの普及と5Gネットワークの拡大に伴い、データ生成量は大幅に増加すると予測される。日本のデータトラフィックは年間30%以上増加する可能性があり、地域密着型データ処理の必要性が生じている。この傾向により、企業は低遅延アクセスと効率的なデータ管理を確保するため、エッジデータセンターへの投資を迫られている。組織がユーザー体験の向上を図る中、エッジデータセンター市場はリアルタイムデータ処理と分析を可能にし、これらの課題解決における重要な要素となっている。

高まるサイバーセキュリティへの懸念

サイバー脅威が進化を続ける中、日本のエッジデータセンター市場ではサイバーセキュリティ対策への注目が高まっている。組織は集中型データストレージに伴う脆弱性をより認識するようになり、エッジコンピューティングソリューションの採用によってリスク軽減を図ろうとしている。データ発生源に近い場所で処理を行うことで、企業はセキュリティ体制を強化し、攻撃対象領域を縮小できます。この傾向は、エッジデータセンター市場におけるサイバーセキュリティの重要性に対する認識の高まりを示しており、機密情報を保護するための先進的なセキュリティ技術やプロトコルへの投資を促しています。

政府の取り組みと支援

日本政府は、エッジデータセンター市場を含むデジタルインフラの整備を積極的に推進しています。接続性強化とデジタルトランスフォーメーションを目的とした施策は、エッジデータセンターにとって好ましい環境を提供する可能性が高い。例えば政府はブロードバンドアクセス改善と技術革新支援に多額の資金を投入している。この支援は、企業がデジタル成長に向けた国家戦略に沿うことを目指す中で、エッジデータセンターへの投資を促進すると予想される。エッジデータセンター市場はこれらの施策の恩恵を受け、より強固で競争力のある市場環境が生まれる可能性がある。

分散型コンピューティングへの移行

日本では分散型コンピューティングへの顕著な移行が進んでおり、エッジデータセンター市場に大きな影響を与えている。組織が従来型の中央集中型データセンターから移行する中、運用効率向上のためエッジコンピューティングソリューションの採用が増加している。この移行は、高速なデータ処理と低遅延の必要性によって推進されている。企業がローカルデータ処理の利点を認識するにつれ、エッジデータセンター市場の需要は増加する見込みである。この傾向は、より俊敏で応答性の高いITインフラの構築につながり、企業が変化する市場環境に迅速に適応することを可能にする。

市場セグメントの洞察

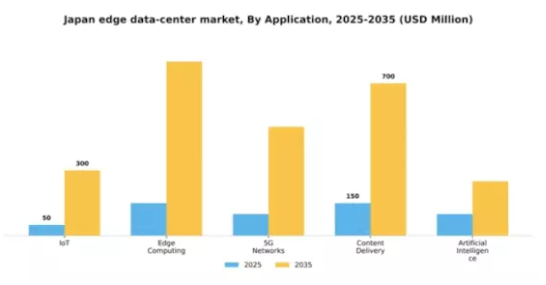

用途別:エッジコンピューティング(最大)対IoT(最速成長)

日本のエッジデータセンター市場における用途セグメントは多様な分布を示しており、エッジコンピューティングが市場シェアで首位を占めている。これは低遅延処理とリアルタイムデータ分析への需要増加が牽引している。一方、IoTは接続デバイスの普及と、製造業やスマートホームなど様々な分野における効率的なデータ管理ソリューションの必要性により、急速に勢いを増している。成長傾向は、組織がより高速なデータ処理能力を優先するにつれ、エッジコンピューティングの需要が大幅に増加していることを示している。一方、IoTセグメントは技術の進歩と5Gネットワークの拡大による接続性の向上により、急速な成長を経験している。これらの要因が相まって、ローカルデータ処理におけるイノベーションと投資を促進し、市場の未来を形作っています。

エッジコンピューティング(主流)対 IoT(新興)

エッジコンピューティングは現在、日本のエッジデータセンター市場において主流のアプリケーションであり、リアルタイムデータ処理の実現と遅延削減を特徴とする。これにより、金融や医療など瞬時のデータ分析を必要とする分野にとって不可欠な要素となっている。一方、IoTはスマートシティの構築や産業横断的な自動化の進展に後押しされ、大きな成長可能性を秘めた新興アプリケーションです。相互接続されるデバイスが増えるにつれ、効果的なデータ管理ソリューションの必要性が高まり、IoTの市場ポジションを強化するでしょう。これらのアプリケーションが進化するにつれ、革新的なソリューションを生み出し、ますますデジタル化するエコシステムにおけるさらなる普及を促進します。

タイプ別:コンテナ型データセンター(最大)対 モジュラー型データセンター(最速成長)

日本のエッジデータセンター市場では、コンテナ型データセンターが柔軟性と効率性から現在セグメントを支配し、大きなシェアを占めている。モジュラー型データセンターは市場シェアこそ小さいものの、スケーラブルなソリューションを求める企業の間で急速に支持を集めている。マイクロおよび従来型エッジデータセンターは価値があるものの、同様の需要は見られず、より革新的なインフラへの嗜好の変化を反映している。このセグメントの成長傾向は、日本における低遅延接続の需要増加とIoTアプリケーションの拡大によって牽引されている。組織はデジタルトランスフォーメーション(DX)イニシアチブを支える俊敏性を求めて、モジュラー型およびコンテナ型ソリューションを選択している。その結果、これらの技術への投資は加速すると予測され、特に遠隔地や都市環境においてモジュラーユニットが求められている。

コンテナ型データセンター(主流) vs モジュラー型データセンター(新興)

コンテナ型データセンターは堅牢な設計と迅速な導入が可能という特徴から、即時的な運用能力を必要とする企業に好まれる選択肢となっている。モジュール性、輸送の容易さ、導入時間の短縮が評価されている。一方、モジュラー型データセンターは、迅速な拡張性とカスタマイズ性を強みとする有力な代替案として台頭している。変動するワークロードへの適応を必要とする企業に訴求する。コンテナ型ソリューションが既存インフラに不可欠である一方、モジュラー型はエッジコンピューティングへの将来を見据えた投資の解決策としてますます注目されている。

コンポーネント別:ソフトウェア(最大)対ハードウェア(最速成長)

日本のエッジデータセンター市場では、コンポーネントセグメントは主にソフトウェアが牽引し、最大の市場シェアを占めています。この優位性は、高度なソフトウェアソリューションを必要とする先進的なデータ管理・分析への需要増加に起因します。一方、ハードウェアコンポーネントは市場シェアでは劣るものの、高性能コンピューティング需要を支える物理インフラへの投資が増えるにつれ、存在感を高めています。このセグメントの成長傾向は、データ生成量の急増とリアルタイムデータ処理の必要性に大きく影響されている。クラウドコンピューティングとIoTデバイスの採用がハードウェア需要を加速させ、最も成長が速いセグメントとなっている。さらに、企業がエッジコンピューティングを活用するにつれ、革新的ソフトウェアの役割は拡大を続け、市場での存在感をさらに強固なものにしている。

ソフトウェア(支配的)対 ハードウェア(新興)

日本のエッジデータセンター市場におけるコンポーネントセグメントでは、データワークフローの管理と運用効率の向上に不可欠な役割を担うソフトウェアが支配的勢力と認識されている。ソフトウェアは様々なサービスのシームレスな統合を可能にし、企業に高い拡張性と柔軟性を提供する。一方、ハードウェアは、特にエッジコンピューティング技術の進歩に伴い、重要な基盤技術として台頭している。企業は増大するデータ需要を効率的に支えるため、サーバーやネットワーク機器などのハードウェア能力強化に注力する傾向が強まっている。ハードウェア革新へのこの注力は、エッジデータセンターの最適化を目指す組織にとって極めて重要であり、新興セグメントとしての地位を確固たるものにしている。

導入モデル別:クラウド(最大)対ハイブリッド(急成長)

日本エッジデータセンター市場における導入モデル別の市場シェア分布を見ると、スケーラビリティとコスト効率の高さからクラウド導入が最大セグメントを占め、大きなリードを保っている。オンプレミスはこれに続くが、運用上の複雑さとコストの増加によりシェアは小さい。ハイブリッドモデルは、オンプレミスとクラウドリソースを組み合わせる柔軟性を提供し、様々なビジネスニーズに対応しながらリソース利用を最適化するため、注目を集めている。このセグメントの成長傾向は、クラウド機能とオンプレミス制御の両方を活用しようとする組織に牽引され、ハイブリッドモデルへの急速な移行を示している。強化されたデータ処理とリアルタイム分析への需要が、企業にハイブリッドソリューションの採用を促している。さらに、規制コンプライアンス対応がオンプレミスインフラへの投資を促進する一方で、追加のコンピューティング能力にはクラウドを活用する傾向が市場で顕著に見られる。

クラウド(主流)対ハイブリッド(新興)

日本のエッジデータセンター市場では、比類のない柔軟性と効率性によりクラウド導入が主流セグメントとなっている。これにより組織は必要に応じてリソースを拡張しつつ、間接コストを最小化できる。クラウドサービスは、現代のビジネスアプリケーションに不可欠な先進技術への迅速な導入とアクセスを可能にします。一方、ハイブリッド導入はクラウドとオンプレミス双方の強みを組み合わせた高い適応性を備えたソリューションとして台頭しています。セキュリティとコンプライアンスのため機密データをオンプレミスで保持しつつ、他のワークロードにはクラウドのスケーラビリティを活用するバランスの取れたアプローチを提供します。この適応性により、ハイブリッド導入は市場の多様な組織ニーズに対応する重要な選択肢として位置づけられています。

主要プレイヤーと競争環境

日本のエッジデータセンター市場は、低遅延サービスへの需要増加とIoTデバイスの普及により、急速に変化する競争環境が特徴である。Amazon(米国)、Microsoft(米国)、NTT(日本)などの主要プレイヤーは、これらのトレンドを活用するために戦略的に位置付けを進めている。Amazon(米国)はAWSインフラの拡充に注力し、クラウドサービスの革新を推進。Microsoft(米国)はパートナーシップと地域展開を通じAzureプラットフォームを強化。NTT(日本)はローカルノウハウを活かしカスタマイズソリューションを提供し、デジタルトランスフォーメーションと顧客中心サービスへの強いコミットメントを示している。これらの戦略が相まって、俊敏性と技術的進歩が最優先されるダイナミックな競争環境を形成している。

この市場における主要な事業戦略には、サービス提供を強化するための製造の現地化とサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散化により多様な顧客ニーズに対応する幅広いサービス提供が可能となる一方、各社が差別化を図る中でイノベーションも促進されている。

2025年10月、Amazon(米国)はAWSサービスの強化を目的とした新たなエッジデータセンターの東京開設を発表した。この戦略的展開は、アマゾンの日本における事業基盤拡大だけでなく、現地企業向け低遅延ソリューション提供へのコミットメント強化という点で重要である。本施設の設立によりサービス信頼性と速度が向上し、競争市場における顧客獲得が期待される。

2025年9月、マイクロソフト(米国)はAzureエッジコンピューティング機能強化のため、日本の主要通信事業者との提携を発表した。この連携は、マイクロソフトが現地インフラを活用することでサービス提供を改善し、顧客の遅延を削減できる点で極めて重要である。こうした提携は、企業がパフォーマンス最適化のために自社サービスを現地ネットワークと統合しようとする広範な傾向を示すものである。

2025年8月、NTT(日本)は製造業向けに特化した新たなエッジコンピューティングソリューション群を発表した。この取り組みは、NTTの垂直統合への注力と日本の産業基盤支援へのコミットメントを浮き彫りにしている。特定産業向けにソリューションをカスタマイズすることで、NTTは専門サービス提供のリーダーとしての地位を確立し、市場における競争優位性を高める可能性がある。

2025年11月現在、エッジデータセンター市場のトレンドは、デジタル化、持続可能性、AI技術の統合に重点が置かれている。サービス提供の強化における協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後の展望として、競争の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、企業が競争優位性を維持するためには、先端技術と持続可能な実践への投資が必要であることを示唆している。

業界動向

日本のエッジデータセンター市場における最近の動向は、顕著な活動を示している。マイクロソフトジャパンは、クラウドサービスの接続性強化と遅延削減を目的としたエッジコンピューティング事業の拡大計画を発表。これは高速データ処理への需要増を反映している。アマゾン ウェブ サービス(AWS)は日本国内のインフラ拡充を加速し、現地企業への効率的なサービス提供へのコミットメントを示した。M&A面では、2023年7月にNECと富士通が技術力と市場展開力の強みを結集し、先進的なエッジコンピューティングソリューション開発を目的とした重要な提携を結んだ。

エクイニクスはコロケーションサービス需要の増加を受け、2023年6月に大阪で新データセンター施設を開設した。金融・通信などリアルタイムデータ処理が不可欠な分野からの高い需要に牽引され、日本エッジデータセンター市場の総評価額は成長を続けている。

NTTコミュニケーションズはネットワーク能力強化への投資を主導し、企業の業務デジタル化が進む中、この進化する市場における主要プレイヤーとしての地位を確立している。近年、日本政府もデジタル経済の成長を支えるため、データセンターインフラへの投資を促進している。

将来展望

日本のエッジデータセンター市場の将来展望

日本のエッジデータセンター市場は、低遅延サービスとIoTアプリケーションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.96%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- スマートシティ向け地域特化型データ処理ソリューションの開発

- 持続可能なデータセンター運営のための再生可能エネルギー源への投資

- エッジ接続サービス強化のための通信事業者との提携

2035年までに、技術革新と戦略的提携によりエッジデータセンター市場は堅調な成長が見込まれる。

市場セグメンテーション

日本エッジデータセンター市場 タイプ別展望

- マイクロデータセンター

- モジュラーデータセンター

- コンテナ型データセンター

- 従来型エッジデータセンター

日本エッジデータセンター市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本エッジデータセンター市場 アプリケーション別展望

- IoT

- エッジコンピューティング

- 5Gネットワーク

- コンテンツ配信

- 人工知能

日本エッジデータセンター市場 デプロイメントモデル別展望

- オンプレミス

- クラウド

- ハイブリッド

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 IoT

- 4.1.2 エッジコンピューティング

- 4.1.3 5Gネットワーク

- 4.1.4 コンテンツ配信

- 4.1.5 人工知能

- 4.2 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.2.1 マイクロデータセンター

- 4.2.2 モジュラーデータセンター

- 4.2.3 コンテナ型データセンター

- 4.2.4 従来型エッジデータセンター

- 4.3 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.3.1 ハードウェア

- 4.3.2 ソフトウェア

- 4.3.3 サービス

- 4.4 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 4.4.1 オンプレミス

- 4.4.2 クラウド

- 4.4.3 ハイブリッド 5

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft (米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Equinix(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Digital Realty(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Alibaba(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 NTT(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Oracle(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon (米国)

- 5.1 競争環境