❖本調査資料に関するお問い合わせはこちら❖

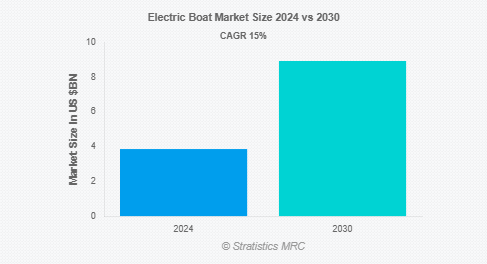

Stratistics MRCによると、世界の電気ボート市場は2024年に38.6億ドルを占め、予測期間中の年平均成長率は15.0%で、2030年には89.3億ドルに達する見込みです。ゼネラル・ダイナミクス社の子会社であるエレクトリック・ボートは、米海軍向けの先進的な潜水艦の設計と建造の専門知識で知られる著名な防衛請負業者です。100年以上の歴史を持つエレクトリック・ボートは、先進的な海軍技術、特に原子力潜水艦の進歩に不可欠な存在です。同社はコネチカット州とロードアイランド州に拠点を置き、新型潜水艦の建造と、すでに存在する艦隊の維持・更新を専門としています。

米国防総省によると、ジェネラル・ダイナミクス・エレクトリック・ボートは、バージニア級潜水艦に関連するリードヤードのサポートと開発研究のために、3億7680万ドルの契約修正を受注しました。

市場のダイナミクス

ドライバー

ドライバー:地政学における緊張の高まり

特にインド太平洋、中東、東欧などの地域で地政学的な不安定さが増した結果、海軍防衛の重要性が高まっています。紛争海域で戦力を投射し、安全を保証できる強固で現代的な海軍力を維持することは、今や各国にとって最優先事項です。例えば、南シナ海における中国などの海洋活動の拡大や、原子力潜水艦の戦略的配置を理由に、米海軍は高度な潜水艦隊への投資を続けています。さらに、エレクトリック・ボート社によるこれら最新鋭の原子力潜水艦の建造は、国家防衛計画を強化し、緊迫した状況でも十分に機能する能力を保証しています。

制約:

高い潜水艦製造コスト

原子力潜水艦の建造プロセスは、非常にコストがかかり、複雑です。潜水艦の設計、建造、維持には、そのクラスや要件にもよりますが、1隻あたり数十億ドルもの費用がかかります。政府の防衛予算は、特に政治や財政が不透明な時代には、こうしたプロジェクトに必要な多額の財政支出によって圧迫される可能性があります。例えば、オハイオ級弾道ミサイル潜水艦の後継となるコロンビア級潜水艦は、計画全体で1280億ドルかかる見込み。さらに、エレクトリック・ボートの受注額は、調達の遅れや生産コストの高騰による国防支出の削減によって影響を受ける可能性があります。

機会

国際防衛費の伸び

米海軍がエレクトリック・ボートの主要な焦点であるにもかかわらず、世界的な防衛予算の増加は、同社が同盟国にサービスと専門知識を拡大する潜在的な機会を提示します。先進的な原子力潜水艦の製造で高い評価を得ているエレクトリック・ボートは、潜水艦の建造、近代化、保守のための国際的な契約を模索し、それによって収益源を多様化することができます。世界の国防支出は着実に増加しており、世界中の国々が軍備の近代化を優先しています。さらに、この傾向は、中国やロシアのような国々が海軍力に多額の投資を行っているインド太平洋のような地域で特に顕著です。

脅威

他の防衛関連企業との競争激化

競争の激しい防衛契約セクターでは、潜水艦の建造、保守、近代化に関する政府契約をめぐって、多数の重要企業が争っています。原子力潜水艦の建造・保守も手がけるハンティントン・インガルス・インダストリーズのような他の有名な防衛請負業者や、実質的な海軍建造能力を持つ中国やロシアのような国際的なライバルは、エレクトリック・ボートの直接のライバルです。さらに、これらのライバルは、独創的な設計、手頃な価格、幅広い顧客の要求を満たす能力を頻繁に提供します。

COVID-19の影響:

COVID-19の流行は、サプライチェーン、労働力の確保、生産スケジュールに支障をきたし、電気ボートの市場に大きな影響を与えました。渡航制限、社会的遠距離政策、ロックダウンにより、防衛産業の重要な構成要素である電気ボートは、継続的な操業に苦戦しました。このため、特に近代化計画や燃料補給計画の分野で、保守や新しい潜水艦の建造プロジェクトに遅れが生じました。さらに、パンデミック(世界的大流行)による労働力の確保への影響と、安全衛生規制の強化により、電気ボートは必要なサービスであると判断され操業を継続していたにもかかわらず、一部のプロジェクトでは経費の増加や納期の長期化につながりました。

予測期間中はハイブリッドセグメントが最大になる見込み

予測期間中、ハイブリッドセグメントが最大の市場シェアを占める見込み。ハイブリッド潜水艦は、従来の原子力推進システムとバッテリー電気または燃料電池技術を組み合わせることにより、水中耐久性の向上と環境負荷の低減のバランスを提供します。さらに、これらの潜水艦は、より静かな運用と燃料効率の向上を可能にするハイブリッド設計のため、戦略的および戦術的な海軍任務の両方に最適です。電気システムの統合によりステルス機能が強化され、メンテナンスコストが削減される一方で、原子力推進力の使用により長期間の配備が保証されます。

予測期間中、リチウムイオン電池分野のCAGRが最も高くなる見込み

予測期間中、リチウムイオン電池分野が最も高い成長率を示すと予測されています。リチウムイオン電池は、従来の鉛蓄電池に比べてエネルギー密度が高く、寿命が長く、充電時間が短いなど、いくつかの利点があるため、信頼性が高く効率的な電源を必要とする海軍用途に最適です。リチウムイオン技術の採用は、潜水艦におけるより小型でエネルギー効率の高い推進システムの必要性が高まっていることに後押しされています。さらに、リチウムイオンバッテリーは、エネルギー貯蔵能力を向上させながら、バッテリー技術の進歩とコスト削減を続けているため、商業用と軍事用の両方で使用することがますます現実的になっています。

最大シェアの地域:

予測期間中、北米地域が最大の市場シェアを占める見込みです。国防費で世界をリードする米海軍は、ハイブリッド電気潜水艦や原子力潜水艦など、最先端の潜水艦技術に多額の投資を続けています。バージニア級攻撃型潜水艦やコロンビア級弾道ミサイル潜水艦を含む米海軍の潜水艦艦隊は、ゼネラル・ダイナミクス社の子会社であるエレクトリック・ボート社がその大部分を設計、建造、保守しています。さらに、北米は、これらの先進的な潜水艦に対する高い需要、政府との長期契約、海軍力と安全保障を中心とした戦略的優先事項により、エレクトリック・ボート市場の主要地域となっています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されています。中国、インド、日本、韓国など、最先端の海上防衛技術に多額の投資を行っている国々による海軍近代化イニシアチブの増加が、この成長の主な原動力となっています。これらの国々が海軍力の強化を目指す中、運用効率、ステルス性、持続可能性を向上させるハイブリッド型や電動型などの先進的な潜水艦に対するニーズが高まっています。さらに、これらの国々は、南シナ海と近隣地域における地政学的緊張に対応して、水中戦能力の強化を含む防衛艦隊を強化しています。

市場の主要プレーヤー

電気ボート市場の主要企業には、Boesch Motorboote AG、Domini Yachts、Frauscher Sensortechnik GmbH、ABB Ltd.、Vision Marine Technologies Inc.、NavAlt Solar & Electric Boats Pvt. Ltd.、Boote Marian GmbH、Duffy Electric Boat Company、Soel Yachts B.V.、Aquawatt Green Marine Technologies、Candela Technology AB、Torqeedo GmbH、Nautique Boat Company, Inc.、LearBoats USA, Inc.、Grove Boats SAなどがあります。

主要開発:

2025年1月、ビジョン・マリン・テクノロジーズ・インクは、4,640,000ユニットを1ユニットあたり1.25ドルで発行・販売する最終的な証券購入契約を締結し、総額5,800,000ドルを調達したと発表。各ユニットは普通株式と新株予約権で構成。新株予約権は直ちに行使可能となり、保有者は1株当たり1.50ドルの行使価格で普通株1株を取得する権利を得ます。

2024年7月、スウェーデンの電気水中翼船メーカーであるキャンデラ社は、キャンデラC-8ポールスター・エディションの最初の実艇モデルの引き渡しを開始しました。オーナーが目にするのは、ソリッドグレーの水中翼船C-8 Polestar editionとゴールドに塗られた水中翼船。この2色はすぐに注目を集めます。

2024年3月、ABBはグリーン・ハイドロジェン・インターナショナル(GHI)と共同で、米国テキサス州南部に大規模なグリーン水素施設を開発するプロジェクトを進めています。覚書の一環として、ABBの自動化、電動化、デジタル技術は、GHIの水素都市プロジェクトでの展開に向けて評価される予定です。

対象となるボートの種類

– 純電気

– ハイブリッド

バッテリーの種類

– ニッケルベース電池

– 鉛蓄電池

– リチウムイオン電池

対象電力

– 5KW未満

– 5KW以上30KW未満

– 30KW以上

カバー範囲

– 50 km未満

– 50~100 km

– 101~1,000 km

– 1,000km以上

対象用途

– レクリエーション

– 商業

– 防衛

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 電気ボートの世界市場、ボートタイプ別

5.1 はじめに

5.2 純電気

5.3 ハイブリッド

6 電気ボートの世界市場、バッテリータイプ別

6.1 はじめに

6.2 ニッケルベース電池

6.3 鉛蓄電池

6.4 リチウムイオン電池

7 電気ボートの世界市場、動力別

7.1 はじめに

7.2 5KW未満

7.3 5 KWから30 KWの間

7.4 30 KW以上

8 電気ボートの世界市場、航続距離別

8.1 はじめに

8.2 50km未満

8.3 50キロ以上100キロ未満

8.4 101~1,000 km

8.5 1,000キロ以上

9 電気ボートの世界市場、用途別

9.1 はじめに

9.2 レクリエーション

9.3 商業

9.4 防衛

9.5 その他の用途

10 電気ボートの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Boesch Motorboote AG

12.2 Domini Yachts

12.3 Frauscher Sensortechnik GmbH

12.4 ABB Ltd.

12.5 Vision Marine Technologies Inc.

12.6 NavAlt Solar & Electric Boats Pvt. Ltd.

12.7 Boote Marian GmbH

12.8 Duffy Electric Boat Company

12.9 Soel Yachts B.V.

12.10 Aquawatt Green Marine Technologies

12.11 Candela Technology AB

12.12 Torqeedo GmbH

12.13 Nautique Boat Company, Inc.

12.14 LearBoats USA, Inc.

12.15 Grove Boats SA

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖