❖本調査資料に関するお問い合わせはこちら❖

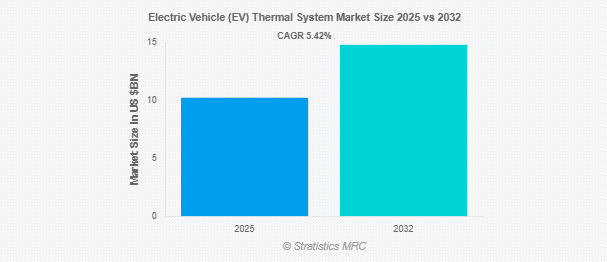

Stratistics MRCによると、世界の電気自動車(EV)サーマルシステム市場は、2025年に102億2000万ドルを占め、予測期間中の年平均成長率は5.42%で、2032年には147億9000万ドルに達する見込みです。電気自動車(EV)のサーマルシステムは、最高の快適性、安全性、性能を実現するために車内温度を制御する重要なコンポーネントです。電気モーター、バッテリー、パワーエレクトロニクス、キャビンなどの重要部品の温度を制御します。バッテリーの寿命、オーバーヒート、凍結はすべて、効率的な熱管理によって軽減されます。熱交換器、ポンプ、冷媒、センサーはシステムの一部の部品です。理想的な温度範囲を維持することで、EVのサーマルシステムは、さまざまな走行状況や気候条件のもとで、エネルギー効率、信頼性の高い運転、乗員の快適性を保証します。

市場のダイナミクス

ドライバー

ドライバー:世界的なEV普及の拡大

自動車メーカーは、持続可能な交通手段を重視する消費者や政府が増える中、高度な熱管理によってバッテリーの性能と安全性を最大限に高めることに注力しています。効率的なサーマルシステムにより、自動車の航続距離が延び、バッテリーの寿命が延びます。冷却・加熱技術の革新と市場の拡大は、このようなサーマルソリューションへの注目の高まりによってもたらされています。サーマルシステム市場は、環境規制の強化やEVの性能に対する消費者の要求の高まりも後押ししています。EVの普及は、EVサーマルシステム技術の開発と進歩にとって大きな刺激となっています。

阻害要因

高度なサーマルシステムの高コスト

高度な熱システムのコストが高いため、高価な材料と革新的な技術が必要となり、自動車の総コストが上昇します。その結果、メーカーはサーマルシステムの大規模な導入に消極的になり、市場成長の妨げになる可能性があります。さらに、購入者は、高価な熱管理システムを搭載したEVに多くの費用を投じたがらないでしょう。さらに、リーズナブルな価格のEV車へのこれらのシステムの搭載は、高額な費用のために遅れる可能性があります。結局のところ、このコストの障壁が、EV熱システムの分野における幅広い受容と技術革新を制限しているのです。

機会:

現地化と研究開発に対する政府の支援:

政府は、補助金や財政的インセンティブを提供することで、企業が現地で高度な熱管理ソリューションを製造するよう奨励します。この支援により、サプライチェーンが短縮され、生産コストが低下し、競争力が高まります。研究開発費は技術革新を促し、その結果、EV用のより信頼性の高い効果的な熱システムが生まれます。持続可能性とクリーンエネルギーを支援する政府のイニシアティブも、より優れたEV技術に対する消費者の需要を高めます。こうした支援により、EV用サーマルシステム産業の技術導入と商業的拡大が加速します。

脅威

技術的陳腐化のリスク

冷却技術やバッテリー技術の急速な発展により、現在使用されているサーマルソリューションが急速に陳腐化する可能性があります。企業は、自社製品がすぐに時代遅れになることを懸念するため、現在の設計への長期投資はこのリスクによって抑制されます。さらに、技術革新が進むと研究開発費が必要になるため、経費がかさみ、利益率が圧迫されます。さらに、在庫管理やサプライチェーンの計画も難しくなり、損失が発生する可能性もあります。一般的に、企業は技術が古くなると慎重になり、完全にコミットする意欲が低下するため、市場の成長が阻害されます。

COVID-19の影響

COVID-19の大流行は、電気自動車(EV)用サーマルシステム市場を大きく混乱させました。サプライチェーンの中断、工場の操業停止、消費者の需要減退により、生産が遅れ、売上が減少しました。企業は必要不可欠な業務を優先したため、研究開発投資は一時的に停滞しました。しかし、この危機はまた、持続可能な輸送手段への関心を加速させ、政府がインセンティブを通じてEVの導入を支援することを促しました。市場が安定化すると、EVの販売台数が増加し、自動車の安全性とバッテリーの性能への注目が高まったことから、効率的な放熱システムへの需要が回復しました。

予測期間中、ラジエーター分野が最大になる見込み

予測期間中、電池とパワーエレクトロニクスの次に大きな市場シェアを占めると予想されるのがラジエーター分野。EVは、特定の温度範囲内で最適に動作するリチウムイオン電池に依存しているため、ラジエーターは、電池寿命と性能を延ばすための効率的な熱調整を保証します。高度なラジエーター技術は、急速充電や高負荷走行時の熱安定性の維持に役立ちます。冷却ループや熱交換器などの他の熱コンポーネントとの統合により、システム全体の効率が向上します。EVの普及と熱管理要件の厳格化が、高性能ラジエーターの需要増加を後押ししています。

予測期間中、二輪車セグメントのCAGRが最も高い見込み

予測期間中、二輪車セグメントは世界的にユーザーベースが急速に拡大していることから、最も高い成長率を記録すると予測されています。二輪車では、コンパクトな設計でバッテリーの性能と安全性を維持するために、効率的な熱管理が重要です。政府による優遇措置の増加や、電動スクーターやオートバイの消費者普及の高まりが、高度な熱システムの需要を押し上げています。さらに、軽量でコスト効率に優れた冷却ソリューションのニーズは、二輪車市場の要件に合致しています。全体として、二輪車は、EVサーマル技術の革新と大量需要を促進することで、市場の成長を大きく後押ししています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、特に中国、日本、韓国におけるEVの大量生産、環境問題の高まり、強力な政府政策により、最大の市場シェアを占めると予想されます。同地域は、強固なサプライチェーン、コスト効率の高い製造、大手電池メーカーの存在などの利点があります。都市化の進展と電動モビリティに対する政府の補助金により、市場の需要は拡大。暑い気候やエネルギー効率に対応するため、革新的な熱管理ソリューションが開発されています。地元自動車メーカーの進出と輸出が、この地域の市場成長をさらに後押し。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されるのは、EV導入の増加、厳しい排ガス規制、バッテリー技術の進歩によるものです。主要自動車メーカーは、車両の性能とバッテリーの寿命を高めるために、高度な冷却システムを統合しています。政府のインセンティブとEVインフラへの投資が成長をさらに後押し。米国は、高い研究開発費と技術系企業と自動車OEMのコラボレーションでこの地域をリードしています。航続距離、安全性、熱的快適性が重要な優先事項となるにつれ、効率的なHVACおよびバッテリー冷却モジュールの需要は加速しています。

市場の主要企業

電気自動車(EV)用サーマルシステム市場の主要企業には、Denso Corporation、Valeo SA、MAHLE GmbH、Hanon Systems、BorgWarner Inc.、Robert Bosch GmbH、Gentherm Inc.、Dana Incorporated、LG Chem Ltd.、Continental AG、Modine Manufacturing Company、VOSS Automotive GmbH、Calsonic Kansei Corporation、Eberspächer Group、Sanden Holdings Corporation、Delphi Technologies、Johnson Electric Holdings Limited、Schaeffler AGなどがあります。

主な展開

2024年10月、ヴァレオは、冷媒ループと冷却ループの両方を統合したコンパクトなモジュール、スマートヒートポンプデュアルを発表。このオールインワンソリューションは、EVのエネルギー効率と車内の快適性を最適化し、冬季の走行距離を最大30%延長する可能性があります。

2024年2月、デンソーはBetterfrost社およびOntario Vehicle Innovation Network (OVIN)と提携し、EV用の低エネルギーデフロスト・デフォグシステムを開発しました。この技術は、現在のソリューションよりも20倍少ないエネルギーで、エネルギー効率を高め、極端な気象条件下でのEV走行距離を延ばすことを目的としています。

2024年1月、ヴァレオとテレダイン・フリアーは、赤外線画像技術を自動車の安全システムに統合するための戦略的提携を締結しました。この提携は、先進運転支援システム(ADAS)の暗視機能を強化し、乗用車と商用車の両方の安全性を向上させることを目的としています。

対象コンポーネント

– ラジエーター

– 熱交換器

– コンプレッサー

– コンデンサー

– 冷却ポンプ

– ファンとブロワー

– 熱管理ユニット

– サーモスタット

– HVACユニット

– その他のコンポーネント

対象車種

– バッテリー電気自動車(BEV)

– ハイブリッド電気自動車(HEV)

– プラグインハイブリッド車(PHEV)

– 燃料電池電気自動車(FCEV)

対象技術

– 空冷システム

– 液体冷却システム

– 相変化材料(PCM)冷却

– 熱電冷却システム

– 統合型熱管理システム

対象エンドユーザー

– 乗用車

– 商用車

– 二輪車

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 電気自動車(EV)用サーマルシステムの世界市場、コンポーネント別

5.1 はじめに

5.2 ラジエータ

5.3 熱交換器

5.4 コンプレッサー

5.5 コンデンサー

5.6 冷却ポンプ

5.7 ファンとブロワー

5.8 熱管理ユニット

5.9 サーモスタット

5.10 HVACユニット

5.11 その他の部品

6 電気自動車(EV)用サーマルシステムの世界市場、自動車タイプ別

6.1 はじめに

6.2 バッテリー電気自動車(BEV)

6.3 ハイブリッド車(HEV)

6.4 プラグインハイブリッド車(PHEV)

6.5 燃料電池電気自動車(FCEV)

7 電気自動車の熱システムの世界市場、技術別

7.1 はじめに

7.2 空冷システム

7.3 液冷システム

7.4 相変化材料(PCM)冷却

7.5 熱電冷却システム

7.6 統合熱管理システム

8 電気自動車(EV)用熱システムの世界市場、エンドユーザー別

8.1 はじめに

8.2 乗用車

8.3 商用車

8.4 二輪車

8.5 その他のエンドユーザー

9 電気自動車(EV)用サーマルシステムの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 Denso Corporation

11.2 Valeo SA

11.3 MAHLE GmbH

11.4 Hanon Systems

11.5 BorgWarner Inc.

11.6 Robert Bosch GmbH

11.7 Gentherm Inc.

11.8 Dana Incorporated

11.9 LG Chem Ltd.

11.10 Continental AG

11.11 Modine Manufacturing Company

11.12 VOSS Automotive GmbH

11.13 Calsonic Kansei Corporation

11.14 Eberspächer Group

11.15 Sanden Holdings Corporation

11.16 Delphi Technologies

11.17 Johnson Electric Holdings Limited

11.18 Schaeffler AG