❖本調査資料に関するお問い合わせはこちら❖

電気自動車用減速機市場の予測と展望(2025年~2035年)

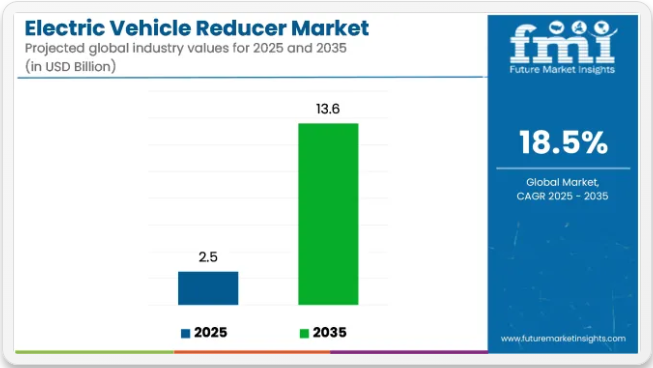

世界の電気自動車用減速機市場は、2025年に25億米ドルと推定され、2035年までに136億米ドルに達すると予測されており、この期間中に18.5%のCAGRで拡大する見込みです。市場拡大は、EVの普及拡大、コンパクトな電動駆動システムへの需要、減速機の効率性とモジュール性の進歩によって牽引されている。

2024年3月、パンチ・パワートレインは自社のEV用減速機について、電動モーターのコンパクト性を維持しつつ、モーター出力を車輪トルクに適合させる上で不可欠であると説明した。EVエンジニアリングリーダーのヨリス・ブロンカース氏は「優れた減速機と卓越した減速機の差は、そこに注ぐ努力の量にある」と述べた。

同社は、ツインスピードや同軸ソリューションを含むモジュラー減速機設計により、車両固有の統合が可能となり、CFDベースの開発を通じて騒音・振動・粗さ(NVH)と効率が最適化されると報告した。減速機損失はドライブトレイン全体の損失の約3分の1を占めるとされ、効率向上が極めて重要である。

技術トレンドはNVH低減と多段変速機能の実現に焦点が当てられている。同軸・オフセット減速機フォーマットにはパーキングロック機能と柔軟な設置角度が開発された。パンチ氏は、モジュラー「テック・ブリック」を1年以内に追加することで、2WD/4WD EVアプリケーション向けに多段変速機能やロック機能を可能にできると強調した。

2024年、ジャビルは自動車電子機器における製品開発サイクルの短縮を重要なトレンドとして挙げた。同社の市場ブリーフィングによれば、開発リードタイムの短縮に伴い、減速機などのモジュラー化・ソフトウェア定義可能なEVコンポーネントがスマート組立プラットフォームに統合され、大量採用を支えている。

2024年8月、フォードは拡大した電動化ロードマップに商用電気バンとピックアップトラックを含めることを確認した。これらの車両には先進減速機を含むコンパクトで効率的な電動駆動システムが必要とされ、2026年以降の新型車投入に向けバッテリー調達体制が調整中と報じられた。

材料面では高張力鋼の採用や、反復トルクサイクル下での耐久性を高める最適化浸漬コーティングが導入されている。減速機ハウジングには潤滑・冷却チャネルを組み込み、熱損失を低減し高負荷時の制御性を維持。e-LCV(電気軽商用車)および中型EV向け減速機には軽量合金ボディと統合シールシステムを採用することが確認されている。

デジタルツインモデリングとサプライヤーポータブル部品により、アフターマーケットとサプライヤーエコシステムを連携。標準化された歯車ピッチ精度モジュールと生産試験ベンチを導入し、品質確保と市場投入期間の短縮を実現。

電気自動車用減速機市場に関する半期更新

下表は2025年から2035年までの電気自動車用減速機の世界年間成長率を示しています。本調査では、1月から12月までの業界の成長過程を考慮しつつ、基準年2024年に対する2025年の上半期(H1)と下半期(H2)を区別して分析しています。ステークホルダーは、時間の経過に伴うセクターのパフォーマンスを包括的に把握でき、将来の潜在的なトレンドの特定にも活用可能です。

グラフには2024年から2034年までの上半期(H1)と下半期(H2)のセクター成長過程が示されています。当初2024年H1の年間成長過程率は26.3%と予測されていましたが、提案されているH2への切り替えにより、この予測トレンドが大幅に上回る伸びを示す見込みです。

次期(2025年上半期~2025年下半期)では、上半期のCAGRが26.1%に小幅低下した後、下半期には約27.2%に回復する見込み。上半期(H1)では20ベーシスポイント(BPS)の低下が見られたが、下半期(H2)では30BPSの小幅な上昇が記録された (H2)でわずかな増加が記録された。

主要投資セグメント別電気自動車用減速機市場の分析

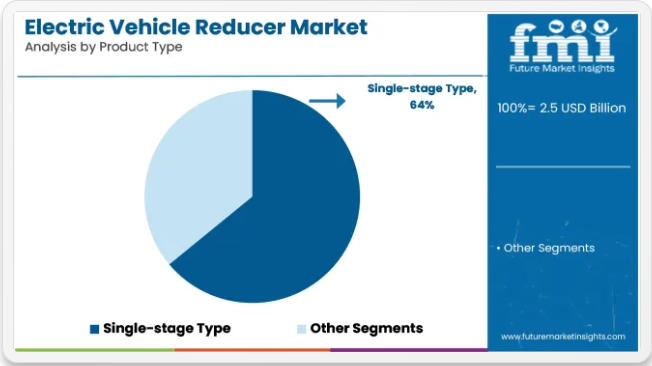

コンパクト設計と高効率トルク伝達を特徴とする単段減速機が製品採用を主導すると予測される

単段減速機は2025年に世界の電気自動車用減速機市場の約64%を占めると推定され、2035年まで年平均成長率18.7%で成長すると予測される。その優位性は、シンプルな構造、軽量性、そして最小限の機械的損失で効率的なトルク伝達を必要とする高速電動ドライブトレインへの適合性によって支えられている。2025年には、単段設計はコンパクトおよび中型バッテリー電気自動車(BEV)に広く組み込まれ、組立コスト、ドライブトレインのコンパクト性、エネルギー変換効率の面で利点を提供する。

自動車メーカーは、歯車噛み合わせの減少、低騒音、最小限のメンテナンスを理由に、前輪駆動および後輪駆動アーキテクチャにおいてこれらのシステムを好んで採用している。サプライヤーは、出力密度と熱管理を向上させるため、歯車材料の選定、潤滑設計、e-axleモジュールとの統合において革新を続けている。

世界的な電動化と駆動系の最適化が進む中、バッテリー電気自動車(BEV)が減速機需要を牽引すると予想される

BEVは2025年に世界のEV減速機市場の約68%を占め、2035年まで年平均成長率(CAGR)18.9%の成長過程に入ると予測される。この成長過程は、排出ガス規制、補助金、充電インフラ拡充に支えられた世界的なEV普及拡大が原動力となっている。

BEVにおいて減速機は、電動モーターの回転数を車輪トルクに適合させると同時に、滑らかな加速と回生ブレーキを可能にする重要な役割を担う。2025年現在、大半のOEMメーカーはプラットフォームの出力定格と走行プロファイルに基づき、単段または多段減速機システムを採用しており、騒音低減、効率性、軽量化に重点を置いている。中国、ヨーロッパ、北米でBEV普及が加速する中、統合型高効率減速機アセンブリの需要は、電動パワートレイン構造の中核部品として持続すると予想される。

電気自動車用減速機市場の主要業界動向

軽量EV部品への注目の高まり

電気自動車向け軽量部品の開発が本格化している。各社は車両効率の向上と環境負荷低減を同時に追求している。

軽量複合材や高強度アルミニウムが、従来品の鋼鉄や鋳鉄に代わり減速機など多くの重要部品を代替している。これによりエネルギー効率が向上するだけでなく、バッテリーの寿命も延び、電気自動車が内燃機関車にさらに近づくことになる。

軽量設計は持続可能性に向けた世界的な目標と密接に関連している。EV用減速機に先進材料を導入することは、自動車システム全体の重量とエネルギー消費を大幅に削減することを意味する。

ヨーロッパや北米などでは、厳しい排出基準が自動車メーカーに革新的技術開発を促しており、この傾向が顕著に観察される。

多段減速機の採用急増

多段減速機はクラッチを使用せずにトルクと速度のシームレスな移行を保証するため、EV市場で主流の選択肢となりつつある。特に高性能EVやPHEVにおいて極めて重要なコンポーネントであり、様々な負荷条件下で高い効率性と滑らかな作動を実現する。

この分野では、トルク中断を解消し運転快適性を高める技術革新が主導的役割を果たす。EVメーカーが駆動系効率の向上に注力し続ける中、多段減速機は販売を牽引し、世界シェアの68%以上を占める見込みである。

多様なEVプラットフォームへの適応性により、特に中国や米国などEV普及率の高い国々での採用がさらに促進されている。

充電インフラ投資が減速機需要を牽引

電気自動車用減速機の売上成長過程は、世界的なEV充電インフラ整備の進展に連動している。北米、特にアジア太平洋地域では電動化需要の高まりが顕著だ。

政府と民間企業の投資が充電ステーション網に集中的に投下され、この分野での広範な普及を促進。減速機の販売にさらなる追い風となっている。

充電インフラの改善により航続距離不安も軽減され、より多くの消費者がEVへの切り替えを促進される。充電ソリューションが向上し利用しやすくなれば、メーカーは販売増加を見込め、高性能・高効率EV向け先進減速機の普及に良好な基盤を提供する。

減速機設計の技術的進歩

減速機の設計を継続的に進化させることは、販売成長過程の重要な推進力となる。現代の減速機は、低摩擦コーティングを施した高効率材料と耐久性のある複合材を組み合わせ、摩耗や損傷を防止する。これにより減速機の寿命が延び、車両全体の性能を向上させながらメンテナンスコストを削減できる。

電気駆動システムでは、複数のEVモデルにまたがってシステムの製造と拡張性を容易にするため、モジュール設計がますます採用されている。

この設計により、減速機はさらに汎用性が高く、費用対効果に優れ、信頼性が高まります。性能関連の課題に対処しつつ環境目標と整合させ、減速機を未来の電気自動車の一部として位置づけることが可能です。

電気自動車用減速機市場の競争環境分析

世界の電気自動車用減速機販売は、Tier 1企業に分類される上位5社に中程度から高い販売集中度を示しています。これらのティア1企業(ボルグワーナー社、ロバート・ボッシュ社、ZFフリードリヒスハーフェン社、GKNオートモーティブ社、マグナ・インターナショナル社)は、約20~30%のシェアを占めています。

これらの企業は、優れた研究開発能力、グローバルな生産ネットワーク、世界有数の電気自動車メーカーとの戦略的提携により、電気自動車用減速機事業から年間2億米ドル以上の売上収益を上げています。

その強みは、世界的に増加傾向にある電気自動車、特に北米、ヨーロッパ、アジア太平洋などの高成長過程の地域における需要に合致した、高効率・軽量・コンパクトな減速機を提供できる能力によってさらに強化されている。

ティア2企業には、HOTA工業、愛知機械工業、SAGW(上汽通用汽車)などが含まれる。これらは年間売上高1000万~2億米ドルの中堅企業である。これらの企業は製造コスト効率に優れ、地域販売網や特定のOEMパートナーシップを通じて販売を行う。

ティア1企業のような大規模なグローバル展開や革新的な開発パイプラインは持たないものの、ティア2企業は大量生産による規模の経済と地域OEMとの強固な現地パートナーシップを活かす。市場シェアも高度に分散している。この層は発展途上国や中価格帯EVブランドにおいて著しい地歩を築きつつある。

ティア3企業(小規模メーカーやニッチプレイヤーを含む)の年間売上高は1000万米ドル未満である。主に地元産業やニッチ用途向けに、低コストまたはカスタマイズされたソリューションを提供している。市場シェアはごくわずかだが、業界全体の競争には貢献している。

ただし、研究開発予算が低く、生産能力が小さいことに加え、価格競争が激しいため、成長過程は限られている。世界的なEV販売拡大の中、ティア3企業の多くは規模拡大や大手企業との競争が困難であり、これが業界再編の流れを加速させている。

電気自動車用減速機市場の生産・使用・流通上位国分析

電気自動車用減速機の販売は現在、中国・韓国・日本市場における強力なEV生産基盤に牽引され、東アジアが主導している。しかし、南アジア・太平洋地域は、インドや東南アジアにおけるEV普及の拡大、政府のインセンティブ、生産能力の拡大に支えられ、最も高い成長過程が見込まれている。ヨーロッパも持続的な成長可能性を秘め、重要なシェアを占めている。

米国:拡大するEVエコシステムが減速機需要を牽引

米国市場における電気自動車(EV)エコシステムは急速に成長しており、それに伴い電気自動車用減速機の重要性が高まっています。連邦および州レベルでの税額控除や補助金により、消費者はEV導入へと促されています。

さらに、エレクトリファイ・アメリカなどの企業がEV充電インフラの拡充に投資することで、消費者の主要な懸念事項である航続距離不安が緩和され、EV販売が増加している。こうした動きにより、自動車メーカーが販売需要に応えるため高性能EVを量産するにつれ、減速機への需要が高まっている。

中国:消費者認知と製品普及の拡大

中国は世界最大のEV販売市場であり、消費者の認知度向上とEV導入の進展に伴い、電気自動車用減速機への需要が前例のない成長過程にある。政府による補助金提供やEV生産義務化といった積極的な政策により、平均的な消費者にもEVが手の届く存在となった。

自動車メーカーの強力な現地拠点と先進的なバッテリー技術が製品普及を加速させている。世界のEV販売の約45%がこの国に由来するため、中国は引き続き世界の電気自動車用減速機販売において極めて重要な位置を占めている。

インド:業界の認知度とEV製造への投資

インドは、メーカーのEV生産機会に対する認識の高まりを主な要因として、成長過程にある市場として発展している。政府主導の「ハイブリッド車・電気自動車の迅速な普及と製造促進(FAME)計画」などの形態別の施策がEV生産投資を加速させている。

現地生産拠点の開設や、現地調達されたバッテリー・駆動系部品に対する生産連動型インセンティブの提供が、国内イノベーションを促進している。これによりインドにおける電気自動車用減速機の需要が大幅に増加している。

電気自動車用減速機市場の主要サプライヤー・流通業者・製造メーカー

電気自動車用減速機市場は極めてダイナミックであり、EVの普及拡大、技術進歩、厳格な環境規制の影響を受けている。

高性能EVへの需要増に対応するため、メーカーが軽量素材や多段変速機などの先進技術導入に向け研究開発に多額の投資を行う中、減速機の性能・耐久性・効率性に関する革新面で大きな進展が見られる。

競合他社は市場での優位性を獲得するため、提携・買収・協業を進めている。主要企業であるボルグワーナー社、ロバート・ボッシュ社、ZFフリードリヒスハーフェン社は、トルク伝達をシームレス化しエネルギー消費率を最小化する次世代減速機を、主要EVプラットフォーム向けに最適化設計中である。新興企業や地域プレイヤーも、現地に適したコスト効率の高いソリューションを提供することで勢いを増している。

市場規模地域別製造拠点の設置、自動車メーカーとの合弁事業、EVスタートアップへの投資といった戦略的活動が市場をさらに活性化させ、世界的なプレゼンス拡大を図っている。

具体例として、ZFフリードリヒスハーフェンAGが800V電動ドライブアクスルを開発した事例や、ボルグワーナーが現代自動車と提携して統合駆動モジュールを開発した事例が挙げられる。これら全てが、電気自動車における新興エコシステムの構築と定義という過程において、電気自動車用減速機市場がいかに競争が激しく、厳しいプレッシャーに晒されているかを示している。

業界動向

- 2023年9月、ZF Friedrichshafen AG(ZF)は杭州蕭山区の製造施設において、初の800V電動駆動アクスルの生産開始を発表した。このプロジェクトはZF上海の電動パワートレイン技術部門が主導し、同社は杭州工場に約3億米ドルを投資した。

- 2023年8月、ボルグワーナーは現代自動車(HMC)が新型AセグメントEVプラットフォーム向けに同社の統合駆動モジュール(iDM)iDM146を採用したことを明らかにした。生産は2024年第3四半期に開始予定。

電気自動車用減速機市場の主要企業

愛知機械工業ボルグワーナーGKNオートモーティブHOTA工業マグナ・インターナショナルロバート・ボッシュSAGW(上汽GM)青山工業ZFフリードリヒスハーフェン株洲歯車

電気自動車用減速機市場:主要投資セグメント別分析

製品種類別:

製品種類別セグメントは、単段式と多段式に分類される。

車両タイプ別:

車両タイプ別セグメントは、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車に分類される。

販売チャネル別:

販売チャネルに基づき、セグメントはOEM(Original Equipment Manufacturer)とアフターマーケットに分類される。

地域別:

本調査で対象とする地域は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカを含む。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 製品タイプ

- 車両タイプ

- 販売チャネル

- 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 単段式タイプ

- 多段式タイプ

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、車両タイプ別

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、販売チャネル別

- OEM(Original Equipment Manufacturer)

- アフターマーケット

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカ販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品タイプ、車両タイプ、販売チャネル別における30カ国の2025年から2035年までの販売予測

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Aichi Machine Industry

- BorgWarner Inc.

- GKN Automotive

- HOTA Industrial

- Magna International

- Robert Bosch GmbH

- SAGW (SAIC General Motors)

- Tsingshan Industry

- ZF Friedrichshafen AG

- Zhuzhou Gear

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2017~2032年)

表2:タイプ別グローバル市場規模(百万米ドル)予測(2017~2032年)

表3:用途別グローバル市場規模(百万米ドル)予測(2017~2032年)

表4:北米市場規模(百万米ドル)国別予測、2017年から2032年

表5:北米市場規模(百万米ドル)タイプ別予測、2017年から2032年

表6:北米市場規模(百万米ドル)用途別予測、2017年から2032年

表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2017年から2032年

表8:ラテンアメリカ市場規模(百万米ドル)タイプ別予測、2017年から2032年

表9:ラテンアメリカ市場規模(百万米ドル)用途別予測、2017年から2032年

表10:欧州市場規模(百万米ドル)国別予測、2017年から2032年

表11:欧州市場規模(百万米ドル)タイプ別予測、2017年から2032年

表12:欧州市場規模(百万米ドル)用途別予測、2017年から2032年

表13:南アジア市場規模(百万米ドル)国別予測、2017年から2032年

表14:南アジア市場規模(百万米ドル)タイプ別予測、2017年から2032年

表15:南アジア市場規模(百万米ドル)用途別予測、2017年から2032年

表16:東アジア市場規模(百万米ドル)国別予測、2017年から2032年

表17:東アジア市場規模(百万米ドル)タイプ別予測、2017年から2032年

表18:東アジア市場規模(百万米ドル)用途別予測、2017年から2032年

表19:オセアニア市場規模(百万米ドル)国別予測、2017年から2032年

表20:オセアニア市場規模(百万米ドル)タイプ別予測、2017年から2032年

表21:オセアニア市場規模(百万米ドル)用途別予測、2017年から2032年

表22:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2017年~2032年)

表23:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(タイプ別、2017年~2032年)

表24:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(用途別、2017年~2032年)

図一覧

図1:タイプ別グローバル市場規模(百万米ドル)、2022年から2032年

図2:用途別グローバル市場規模(百万米ドル)、2022年から2032年

図3:地域別グローバル市場規模(百万米ドル)、2022年から2032年

図4:地域別グローバル市場規模(百万米ドル)分析、2017年から2032年

図5:地域別グローバル市場シェア(%)およびBPS分析、2022年から2032年

図6:地域別グローバル市場前年比成長率(%)予測、2022年から2032年

図7:タイプ別グローバル市場規模(百万米ドル)分析、2017年~2032年

図8:タイプ別グローバル市場シェア(%)およびBPS分析、2022年~2032年

図9:タイプ別グローバル市場前年比成長率(%)予測、2022年~2032年

図10:用途別グローバル市場規模(百万米ドル)分析、2017年~2032年

図11:用途別グローバル市場シェア(%)およびBPS分析、2022年~2032年

図12:用途別グローバル市場前年比成長率(%)予測、2022年~2032年

図13:タイプ別グローバル市場魅力度、2022年から2032年

図14:用途別グローバル市場魅力度、2022年から2032年

図15:地域別グローバル市場魅力度、2022年から2032年

図16:北米市場規模(百万米ドル)-タイプ別、2022~2032年

図17:北米市場規模(百万米ドル)-用途別、2022~2032年

図18:北米市場規模(百万米ドル)-国別、2022~2032年

図19:北米市場規模(百万米ドル)国別分析、2017年から2032年

図20:北米市場規模シェア(%)およびBPS分析(国別)、2022年から2032年

図21:北米市場前年比成長率(%)予測(国別)、2022年から2032年

図22:北米市場規模(百万米ドル)タイプ別分析、2017年から2032年

図23:北米市場シェア(%)およびBPS分析(ベースポイント)、タイプ別、2022年から2032年

図24:北米市場前年比成長率(%)予測、タイプ別、2022年から2032年

図25:北米市場規模(百万米ドル)用途別分析、2017年から2032年

図26:北米市場シェア(%)およびBPS用途別分析、2022年から2032年

図27:北米市場前年比成長率(%)予測用途別、2022年から2032年

図28:北米市場の魅力度(タイプ別)、2022年から2032年

図29:北米市場の魅力度(用途別)、2022年から2032年

図30:北米市場の魅力度(国別)、2022年から2032年

図31:ラテンアメリカ市場規模(百万米ドル)-タイプ別、2022~2032年

図32:ラテンアメリカ市場規模(百万米ドル)-用途別、2022~2032年

図33:ラテンアメリカ市場規模(百万米ドル)-国別、2022~2032年

図34:ラテンアメリカ市場規模(百万米ドル)国別分析、2017年から2032年

図35:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2022年から2032年

図36:ラテンアメリカ市場前年比成長率(%)予測(国別)、2022年から2032年

図37:ラテンアメリカ市場規模(百万米ドル)タイプ別分析、2017年から2032年

図38:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)、タイプ別、2022年から2032年

図39:ラテンアメリカ市場前年比成長率(%)予測、タイプ別、2022年から2032年

図40:ラテンアメリカ市場規模(百万米ドル)用途別分析、2017年から2032年

図41:ラテンアメリカ市場シェア(%)およびBPS用途別分析、2022年から2032年

図42:ラテンアメリカ市場前年比成長率(%)予測用途別、2022年から2032年

図43:ラテンアメリカ市場の魅力度(タイプ別)、2022年から2032年

図44:ラテンアメリカ市場の魅力度(用途別)、2022年から2032年

図45:ラテンアメリカ市場の魅力度(国別)、2022年から2032年

図46:欧州市場規模(百万米ドル)-タイプ別、2022年~2032年

図47:欧州市場規模(百万米ドル)-用途別、2022年~2032年

図48:欧州市場規模(百万米ドル)-国別、2022年~2032年

図49:欧州市場規模(百万米ドル)国別分析、2017年から2032年

図50:欧州市場シェア(%)およびBPS分析(国別)、2022年から2032年

図51:欧州市場前年比成長率(%)予測(国別)、2022年から2032年

図52:欧州市場規模(百万米ドル)タイプ別分析、2017年から2032年

図53:欧州市場規模シェア(%)およびBPS分析、タイプ別、2022年から2032年

図54:欧州市場前年比成長率(%)予測、タイプ別、2022年から2032年

図55:欧州市場規模(百万米ドル)用途別分析、2017年~2032年

図56:欧州市場シェア(%)およびBPS用途別分析、2022年~2032年

図57:欧州市場前年比成長率(%)予測用途別、2022年~2032年

図58:欧州市場の魅力度(タイプ別)、2022年から2032年

図59:欧州市場の魅力度(用途別)、2022年から2032年

図60:欧州市場の魅力度(国別)、2022年から2032年

図61:南アジア市場規模(百万米ドル)-タイプ別、2022年~2032年

図62:南アジア市場規模(百万米ドル)-用途別、2022年~2032年

図63:南アジア市場規模(百万米ドル)-国別、2022年~2032年

図64:南アジア市場規模(百万米ドル)国別分析、2017年から2032年

図65:南アジア市場シェア(%)およびBPS分析(国別)、2022年から2032年

図66:南アジア市場前年比成長率(%)予測(国別)、2022年から2032年

図67:南アジア市場規模(百万米ドル)タイプ別分析、2017年から2032年

図68:南アジア市場規模シェア(%)およびBPS分析(タイプ別)、2022年から2032年

図69:南アジア市場前年比成長率(%)予測(タイプ別)、2022年から2032年

図70:南アジア市場規模(百万米ドル)用途別分析、2017年から2032年

図71:南アジア市場規模シェア(%)およびBPS用途別分析、2022年から2032年

図72:南アジア市場前年比成長率(%)予測用途別、2022年から2032年

図73:南アジア市場の魅力度(タイプ別)、2022年から2032年

図74:南アジア市場の魅力度(用途別)、2022年から2032年

図75:南アジア市場の魅力度(国別)、2022年から2032年

図76:東アジア市場規模(百万米ドル)-タイプ別、2022~2032年

図77:東アジア市場規模(百万米ドル)-用途別、2022~2032年

図78:東アジア市場規模(百万米ドル)-国別、2022~2032年

図79:東アジア市場規模(百万米ドル)国別分析、2017年から2032年

図80:東アジア市場シェア(%)およびBPS分析(国別)、2022年から2032年

図81:東アジア市場前年比成長率(%)予測(国別)、2022年から2032年

図82:東アジア市場規模(百万米ドル)タイプ別分析、2017年から2032年

図83:東アジア市場シェア(%)およびBPS分析(ベース・ペイ・シェア)、タイプ別、2022年から2032年

図84:東アジア市場前年比成長率(%)予測、タイプ別、2022年から2032年

図85:東アジア市場規模(百万米ドル)用途別分析、2017年から2032年

図86:東アジア市場シェア(%)およびBPS用途別分析、2022年から2032年

図87:東アジア市場前年比成長率(%)予測用途別、2022年から2032年

図88:東アジア市場の魅力度(タイプ別)、2022年から2032年

図89:東アジア市場の魅力度(用途別)、2022年から2032年

図90:東アジア市場の魅力度(国別)、2022年から2032年

図91:オセアニア市場規模(百万米ドル)-タイプ別、2022~2032年

図92:オセアニア市場規模(百万米ドル)-用途別、2022~2032年

図93:オセアニア市場規模(百万米ドル)-国別、2022~2032年

図94:オセアニア市場規模(百万米ドル)国別分析、2017年から2032年

図95:オセアニア市場シェア(%)およびBPS分析(国別)、2022年から2032年

図96:オセアニア市場前年比成長率(%)予測(国別)、2022年から2032年

図97:オセアニア市場規模(百万米ドル)タイプ別分析、2017年から2032年

図98:オセアニア市場シェア(%)およびBPS分析(ベースポイント)、タイプ別、2022年から2032年

図99:オセアニア市場 種類別 前年比成長率(%)予測(2022年~2032年)

図100:オセアニア市場 用途別 市場規模(百万米ドル)分析(2017年~2032年)

図101:オセアニア市場 用途別市場価値シェア(%)およびBPS分析、2022年から2032年

図102:オセアニア市場 用途別前年比成長率(%)予測、2022年から2032年

図103:オセアニア市場 タイプ別市場魅力度、2022年から2032年

図104:用途別オセアニア市場魅力度、2022年から2032年

図105:国別オセアニア市場魅力度、2022年から2032年

図106:タイプ別MEA市場規模(百万米ドル)、2022年から2032年

図107:MEA市場価値(百万米ドル)用途別、2022年から2032年

図108:MEA市場価値(百万米ドル)国別、2022年から2032年

図109:MEA市場価値(百万米ドル)国別分析、2017年から2032年

図110:国別MEA市場価値シェア(%)およびBPS分析、2022年から2032年

図111:国別MEA市場前年比成長率(%)予測、2022年から2032年

図112:MEA市場規模(百万米ドル)タイプ別分析、2017年から2032年

図113:MEA市場規模シェア(%)およびBPS分析(ベースライン予測)、タイプ別、2022年から2032年

図114:MEA市場前年比成長率(%)予測、タイプ別、2022年から2032年

図115:MEA市場規模(百万米ドル)用途別分析、2017年から2032年

図116:MEA市場規模シェア(%)およびBPS用途別分析、2022年から2032年

図117:MEA市場前年比成長率(%)予測用途別、2022年から2032年

図118:タイプ別MEA市場の魅力度、2022年から2032年

図119:用途別MEA市場の魅力度、2022年から2032年

図120:国別MEA市場の魅力度、2022年から2032年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖