❖本調査資料に関するお問い合わせはこちら❖

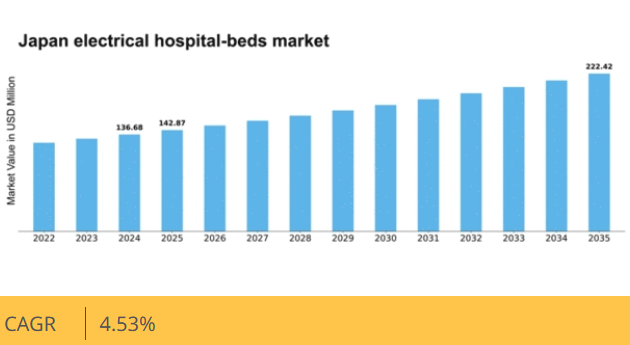

マーケットリサーチフューチャーの分析によると、電動病院用ベッド市場規模は2024年に1億3668万米ドルと推定された。電動病院用ベッド市場は、2025年の1億4287万米ドルから2035年までに2億2242万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.5%を示すと予測されている。

主要市場動向とハイライト

日本の電動病院用ベッド市場は、技術進歩と医療需要の増加を背景に成長が見込まれています。

- 病院用ベッドへの技術統合により、患者モニタリングとケア効率が向上しています。

- カスタマイズ性と快適性機能は、患者のニーズと嗜好に応える上で不可欠になりつつあります。

- 市場で最大のセグメントは急性期医療用ベッドであり、最も成長が速いセグメントは在宅医療用ベッドです。

- 主要な市場推進要因には、高齢化と患者の快適性・安全性に対する意識の高まりが含まれる。

日本の電動病院用ベッド市場

CAGR

4.53%

市場規模と予測

2024年市場規模136.68 (百万米ドル)2035年市場規模222.42 (百万米ドル)CAGR (2025 – 2035)4.53%

主要企業

Hill-Rom Holdings (US), Stryker Corporation (US), Invacare Corporation (US), Arjo AB (SE), Getinge AB (SE), Medline Industries (US), Graham-Field Health Products (US), Linet spol. s r.o. (CZ)

日本の電動病院用ベッド市場の動向

日本の電動病院用ベッド市場は現在、技術革新と高度な患者ケアへの需要増加に牽引され、顕著な進展を遂げている。スマート技術の病院用ベッドへの統合が普及し、患者のモニタリングと快適性の向上が可能となっている。この傾向は、より高度な医療ソリューションを必要とする日本の高齢化人口の影響を受けている可能性が高い。さらに、病院は患者の安全性と快適性をますます優先しており、調整可能な機能と高度な機能性を備えたベッドへの移行が進んでいる。技術的進歩に加え、電動病院用ベッド市場では環境に優しい素材や省エネルギー設計の採用も増加している。この変化は、持続可能性と環境責任への日本の取り組みと一致している。病院は患者ケアの向上だけでなく、二酸化炭素排出量の削減も実現する選択肢を模索している。その結果、メーカーはこれらの基準を満たすベッドの開発に注力しており、長期的にはより持続可能な医療システム構築に寄与する可能性がある。全体として、市場は患者のニーズと広範な社会的トレンドの両方に応えて進化しているように見え、将来に向けたダイナミックな展望を示しています。

技術統合

電動病院用ベッド市場では、IoTや遠隔医療機能などの先進技術の採用が拡大しています。これらの革新は患者の状態をリアルタイムで監視することを可能にし、ケアの質全体を向上させます。病院は業務効率と患者転帰を改善するために、これらの技術への投資を行う可能性が高いです。

持続可能性への焦点

電動病院用ベッド市場では、環境に優しい素材や省エネ設計への注目が高まっている。この傾向は、医療施設が高品質な患者ケアを提供しつつ環境負荷を最小化しようとする中で、日本の持続可能性への取り組みを反映している。

カスタマイズ性と快適性

病院用ベッドにおけるカスタマイズ機能への需要が増加している。患者と医療従事者が快適性を優先する傾向が強まり、調整可能な設定を備えたベッドの開発が進んでいる。この傾向は、医療施設における患者中心のケアへの移行を示唆している。

日本の電動病院用ベッド市場の推進要因

政府の施策と資金援助

医療インフラの改善を目的とした政府の施策は、電動病院用ベッド市場に大きな影響を与えている。日本では、政府が医療施設への積極的な投資を行い、サービス提供と患者の治療成果の向上を図っている。最近の政策では、病院ベッドを含む医療機器の更新に多額の資金が割り当てられています。この財政支援により、病院は機能性と患者快適性を向上させる先進的な電動病院ベッドの導入を促進されます。さらに、政府が全ての市民の医療アクセシビリティ向上に注力していることは、公的・民間医療施設双方におけるこれらのベッドの需要を牽引する可能性が高いです。結果として、電動病院ベッド市場は、医療施設の近代化を目指す政府支出と施策の増加から恩恵を受けると予想されます。

高齢化と医療需要

日本における高齢化は電動病院用ベッド市場の重要な推進要因である。人口構成が高齢層へ移行するにつれ、病院用ベッドを含む医療サービスの需要は大幅に増加すると予測される。2025年までに人口の30%以上が65歳以上となる見込みであり、専門医療機器の需要増大につながっている。この人口動態の変化は、高齢患者の特有のニーズに応える快適で調整可能な病院用ベッドの提供を必要としています。その結果、医療機関は患者ケアの向上と運営効率の改善のために電動式病院用ベッドへの投資を増やす可能性が高いです。医療ケアを必要とする高齢人口の増加に対応する緊急の必要性から、電動式病院用ベッド市場は成長が見込まれています。

慢性疾患の増加

日本における慢性疾患の増加は、電動式病院用ベッド市場に影響を与える重要な要素である。糖尿病、心血管疾患、呼吸器疾患などの状態は継続的な医療ケアを必要とし、しばしば入院を要する。人口の高齢化と生活習慣病の増加に伴い、病院用ベッド、特に電動式ベッドの需要は増加すると予想される。病院では特定の医療ニーズを持つ患者に対応できる専門的なベッドの需要が高まり、電動式病院用ベッド市場の成長を促進する見込みです。この傾向は、慢性疾患の管理を効果的に支援できる高度な医療機器への移行を示しています。

患者の快適性と安全性への意識の高まり

患者の快適性と安全性への意識の高まりは、電動式病院用ベッド市場の重要な推進要因です。日本の医療提供者は、患者にとって回復に適した環境を整える重要性をますます認識しています。調整機能と強化された安全機構を備えた電動病院用ベッドは、この目標達成に不可欠なものとなりつつある。研究によれば、快適なベッドは入院期間の短縮と回復率の向上につながる。病院が患者満足度と治療成果の向上に努める中、高品質な電動病院用ベッドの需要は増加する見込みである。この傾向は、医療機関が患者の健康増進を促進する設備への投資を優先するにつれ、電動病院用ベッド市場が拡大を続けることを示唆している。

医療機器の技術的進歩

技術的進歩は電動病院用ベッド市場を形作る上で極めて重要な役割を果たしています。統合型モニタリングシステム、高さ調節機能、高度な移動オプションなどの革新技術がますます普及しています。これらの改良は患者の快適性を向上させるだけでなく、医療提供の質向上にも寄与します。例えば、スマート技術の統合により、病院環境において極めて重要な患者のバイタルサインのリアルタイムモニタリングが可能となります。こうした技術的進歩を背景に、日本の電動病院用ベッド市場は今後数年間で約7%の年平均成長率(CAGR)が見込まれています。病院は競争力を維持し、進化する患者ケアの要求に応えるため、近代的な電動病院用ベッドへの投資を優先する可能性が高いです。

市場セグメントの洞察

電動病院用ベッド市場タイプ別インサイト

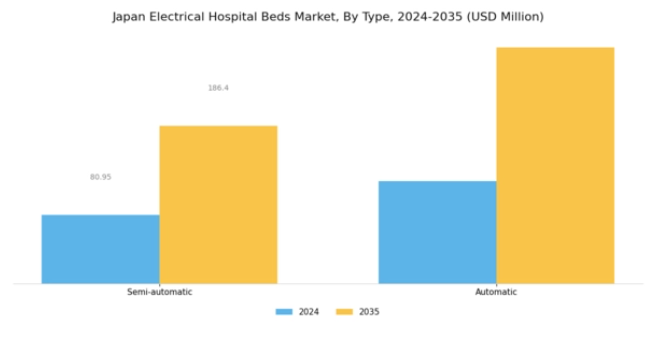

日本の電動病院用ベッド市場、特にタイプセグメントでは、先進的な医療ソリューションへの需要増加を背景に、著しい成長と革新の傾向が見られます。市場は主に二つのカテゴリー、半自動式ベッドと自動式ベッドで構成されています。半自動式ベッドは、技術と費用対効果のバランスを求める医療施設向けに、基本機能を提供しつつ手動操作を可能にする設計となっている。このセグメントは、高度な自動化を必要としない機能的なベッドを求める病院や診療所に対応しており、予算重視の環境で好まれる選択肢となっている。

一方、自動式ベッドは優れた機能性を提供し、患者の快適性とケア効率を向上させる。複数の電子制御装置を備え、体位調整を容易にし、患者の回復促進に寄与する。患者中心のケアへの注目の高まりが、患者と介護者の双方のニーズを支える技術への病院投資を促す中、これらの機能の重要性は過小評価できません。この傾向は、専門医療施設への需要増大をもたらした国内の高齢化と合致し、日本の電動病院用ベッド市場を牽引しています。

医療インフラの整備と更新への重視の高まりも、自動ベッドの普及を後押ししています。特に集中治療や回復期環境では、精密性と人間工学的設計が治療成果に不可欠であり、自動ベッドが重要な役割を果たします。病院設計や患者管理のトレンドでは、運用効率の観点からこれらのベッドの統合が優先され、現代医療現場における重要性が強調されています。さらに、患者の安全性と快適性に関する規制順守が、特に高度なモニタリングシステムや安全対策を備えた自動ベッドの運用上の魅力を高めています。

各タイプは病院や介護者の進化する要求に応えるよう設計されており、日本の電動病院用ベッド市場が技術と患者ケア実践の進歩に密接に連動したダイナミックな状態を維持することを保証している。継続的な革新の可能性を考慮すると、医療需要の変化と日本における高齢者ケア施策の拡大を反映し、市場環境は急速に進化すると予想される。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

電気式病院用ベッド市場における治療分野の洞察

日本電気式病院用ベッド市場における治療分野は、多様な患者ニーズに対応する様々な用途を特徴とする、業界全体にとって極めて重要な側面である。特に集中治療分野は、継続的なモニタリングと専門的な医療ケアを必要とする患者向けに装備された先進的なベッドを扱うため、日本における質の高い集中治療への需要の高まりを反映し、特に重要である。

一方、急性期ケア分野は、外科的介入や急病による一時的な苦痛を抱える患者のニーズに対応し、治療効率と患者快適性の向上に寄与する重要な役割を担う。長期ケアもまた、リハビリテーションサービスを含む長期的なケアを必要とする患者に焦点を当てており、日本の高齢化社会においてますます重要性を増している。

これらの分野が総合的に、日本の電気式病院用ベッド市場の継続的な進化に寄与しており、全国の医療施設における医療の質と運営効率への重視の高まりを背景に、スマート技術と患者アウトカムの改善に向けた傾向を示している。強固な医療システムと増加する医療機関数を背景に、日本は病院用ベッド技術におけるこうした治療中心の革新を推進する最前線に立っており、患者へのより良い医療の質を保証している。

電気式病院用ベッド市場:用途別インサイト

日本電気式病院用ベッド市場は、汎用ベッドや精神科用ベッドといった重要カテゴリーを含む「用途」セグメントによって大きく形作られている。汎用ベッドは様々な病院環境で広く利用され、快適性と使いやすさを向上させる先進機能を通じて、多様な患者層に対応する患者ケアの基盤を提供する。

同様に、精神科用ベッドは専門治療環境において重要な役割を果たし、精神疾患を持つ患者の安全と安心を確保するよう設計されており、革新的なデザインと機能性の必要性を強調しています。これらの特定の用途は、医療の進歩への注目の高まりと、個別化された医療ソリューションを必要とする高齢化社会という日本の状況に裏打ちされています。

患者アウトカムの改善を目指す中、ベッドのデザインと機能性への技術導入は優先事項であり続け、市場成長を牽引しています。これらの用途の重要性は明らかであり、直近の医療ニーズに対応するだけでなく、日本の医療環境における健康管理や患者中心のケア戦略という広範な潮流を反映している。全体的なセグメンテーションは電動病院用ベッド市場の多様性を浮き彫りにすると同時に、異なる患者ニーズに応じた個別対応の必要性を強調し、最終的に製品提供と医療品質における業界の進歩を導いている。

電気式病院用ベッド市場 エンドユーザーインサイト

日本の電気式病院用ベッド市場、特にエンドユーザーセグメントは、様々な医療施設によって駆動される多様な状況を示している。病院や診療所は主要なユーザーとして、患者の快適性とケア効率を高めるために先進的な電気式病院用ベッドを活用しており、これは患者の流れと回復結果を管理する上で極めて重要である。生殖医療センターも重要な役割を担い、母体健康向けに設計された専用ベッドを活用し、重要な処置中の安全性を高めている。歯科分野では、口腔外科手術と定期検診の両方を容易にする人間工学に基づいた電動ベッドに対する独自の需要があり、患者の安全と持続的な快適性を確保している。

在宅医療は、日本の高齢化と在宅医療支援への需要増加を反映した重要な分野として際立っている。これらの各分野は、品質・革新性・適応性の必要性を特徴としており、日本の電動病院用ベッド市場が人口の進化する医療ニーズを満たすことを保証している。これらの分野における技術の適応は、間違いなく様々な医療環境における患者体験の向上に貢献しており、この分野は日本の医療産業の成長と発展において極めて重要な役割を担っている。

主要企業と競争環境

日本の電動病院用ベッド市場は、イノベーション、技術進歩、戦略的提携によってますます形作られる競争環境が特徴です。ヒルロム・ホールディングス(米国)、ストライカー・コーポレーション(米国)、インバケア・コーポレーション(米国)などの主要企業は、製品の差別化と患者ケアの向上を重視した戦略を積極的に推進しています。ヒルロム・ホールディングス(米国)は、患者の移動性と快適性を高める先進技術の製品への統合に注力している。一方、ストライカー・コーポレーション(米国)は、AIを組み込んだスマート病院用ベッドの開発を目指す強力な研究開発活動で知られている。インバケア・コーポレーション(米国)は、現地の医療提供者との戦略的提携を通じて市場プレゼンスの拡大に注力しているようであり、それによって日本における事業基盤を強化している。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。主要な事業戦略には、コスト削減とサプライチェーン最適化を目的とした製造の現地化が含まれ、これは日本の特有な規制環境において特に重要である。これらの主要企業の総合的な影響力は、イノベーションと業務効率が最優先される競争環境を醸成している。この動向は、新規ソリューションを導入する新興企業の存在によってさらに加速され、既存企業に継続的な適応を迫っている。

10月にはヒルロム・ホールディングス(米国)が、IoT機能を搭載した次世代病院用ベッドの共同開発に向け、日本の主要医療技術企業との提携を発表した。この戦略的動きはヒルロムの製品ラインを強化し、患者データのリアルタイム収集と医療成果の向上を可能にする見込みである。こうした協業はヒルロムの競争優位性を高めるだけでなく、医療ソリューションへの技術統合という広範な潮流を示すものである。

9月にはストライカー・コーポレーション(米国)が、日本市場向けに特別設計された新型電動病院用ベッドのラインを発表。先進的な人間工学設計と強化された安全機能を備えている。この導入は、現地市場のニーズに対応するストライカーの姿勢を示すと同時に、革新的医療ソリューションのリーダーとしての地位を強化するものだ。人間工学と安全性の重視は、患者の快適性とケアの質が最優先される日本において特に意義深い。

8月にはインバケア社(米国)が地域医療提供者との提携により日本国内の販売網を拡大し、自社製品へのアクセス向上を図った。この戦略的行動は、市場プレゼンス強化と高品質病院用ベッドへの需要増大への対応を示すものである。現地パートナーとの連携により、インバケア社は業務効率と市場ニーズへの対応力を高める見込みだ。

11月現在、電動病院用ベッド市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確化している。戦略的提携は競争優位性の基盤となりつつあり、企業は共有された専門知識とリソースを活用できる。価格競争からイノベーションと技術への焦点移行は明らかであり、企業はサプライチェーンの信頼性を確保しつつ患者ケアの向上に努めている。今後の展望としては、技術革新と患者アウトカムを優先する協業戦略に重点を置いた競争環境の進化が継続すると見込まれる。

業界動向

日本の電動病院用ベッド市場では、成長と進化に寄与する様々な進展が最近見られている。パラマウントベッド、インバケア、ストライカーといった主要企業は、患者ケア向上のための先進技術を組み込むべく製品ラインの拡充を進めている。特に2023年7月には、川西製作所が患者モニタリングとスタッフの効率化を目的としたIoT機能搭載の新型スマート病院用ベッドを発表した。

さらに、患者の快適性向上という高まるトレンドの中で、フジモトメディカルが人間工学に基づいたデザインに戦略的に注力している点が注目を集めている。市場評価に関しては、日本の高齢化と慢性疾患の増加に牽引された需要増により、着実な成長が報告されている。

2023年9月の最新ニュースでは、ゲティンゲが電動病院用ベッドの需要拡大に対応するため、日本国内での生産能力を拡大したことが報じられた。さらに、2023年5月にヒルロムが現地医療技術企業を買収し、日本市場での存在感を強化した事例など、M&Aも注目に値する。こうした競争環境は、革新的な医療ソリューションへの取り組みが進む中、医療インフラへの継続的な進化と投資を反映している。

将来展望

日本の電動病院用ベッド市場の将来展望

電動病院用ベッド市場は、技術進歩、医療需要の増加、高齢化を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.53%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- リアルタイム患者モニタリングのためのIoT統合

- 多様な患者ニーズに対応するカスタマイズ可能なベッド機能の開発

- 遠隔患者管理のためのテレヘルスソリューションへの展開

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の電動病院用ベッド市場タイプ別見通し

- 半自動

- 全自動

日本の電動病院用ベッド市場用途別見通し

- 集中治療

- 汎用

- 分娩用体圧分散

- 精神科ケア

- 肥満患者ケア

- 小児ケア

- その他

日本の電動病院用ベッド市場流通チャネル別見通し

- 病院

- 診療所

- 生殖医療センター

- 在宅ケア

- 歯科

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 食品・飲料・栄養分野、タイプ別(百万米ドル)

- 4.1.1 半自動

- 4.1.2 全自動

- 4.2 食品・飲料・栄養、用途別(百万米ドル)

- 4.2.1 集中治療

- 4.2.2 一般用途

- 4.2.3 圧力緩和

- 4.2.4 精神科ケア

- 4.2.5 肥満治療

- 4.2.6 小児科ケア

- 4.2.7 その他

- 4.3 食品・飲料・栄養、流通チャネル別(百万米ドル)

- 4.3.1 病院

- 4.3.2 クリニック

- 4.3.3 生殖医療センター

- 4.3.4 在宅医療

- 4.3.5 歯科

- 4.3.6 その他

- 4.1 食品・飲料・栄養分野、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ヒルロム・ホールディングス(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ストライカー・コーポレーション(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 インバケア・コーポレーション(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Arjo AB(スウェーデン)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Getinge AB(スウェーデン)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メドライン・インダストリーズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Graham-Field Health Products (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Linet spol. s r.o. (CZ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ヒルロム・ホールディングス(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境