❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年の電気鋼の市場規模とシェア予測

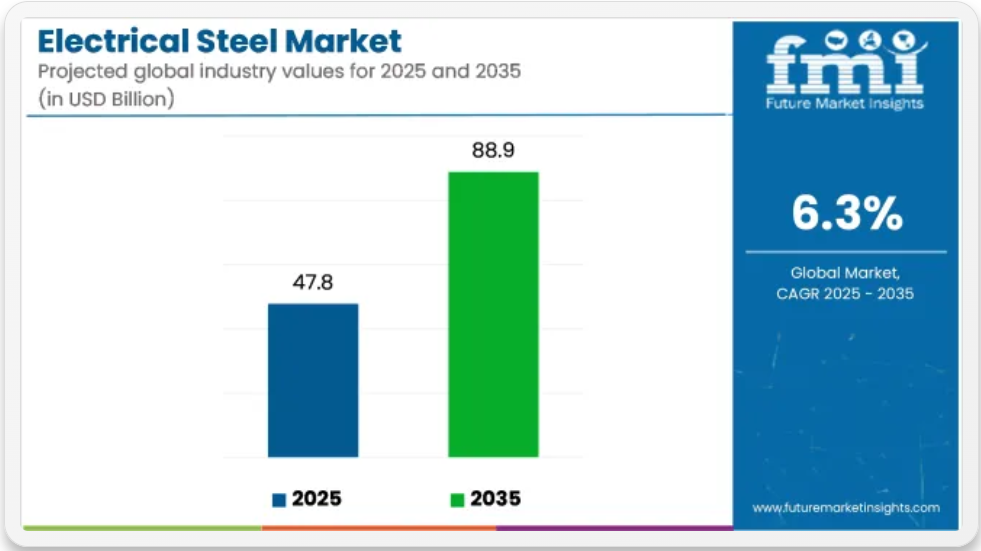

世界の電気鋼市場は、2025年に478億米ドルと評価され、2035年には889億米ドルに達し、予測期間中は6.3%のCAGRで成長すると予想されています。需要は、エネルギー効率の高い変圧器の生産増加、電気自動車(EV)の製造拡大、再生可能エネルギーインフラへの投資によって支えられています。

電気鋼板は、変圧器、発電機、モーターの磁気コアに使用され、コア損失を低減し、エネルギー効率を向上させます。国際エネルギー機関(IEA)によると、粒界方向性電気鋼板(GOES)を使用した変圧器は、2030年までに世界の電力伝送損失を15%削減する見込みです。電力会社と送電網運営者は、エネルギー性能基準に準拠するため、GOESベースの高効率コアを段階的に導入しています。

輸送部門では、異なる周波数での優れた磁気透磁率と効率を特徴とする非粒界方向性電気鋼板(NGOES)が、EVのトラクションモーターに採用されています。テスラの2024年投資家開示報告書では、高性能EVに先進的なNGOESを採用することでモーターコア損失を20%削減したと報告されています。グローバルなEV生産台数が2030年代初頭までに年間3000万台を超える見込みの中、車両当たりの材料使用量が増加すると予測され、OEMとティア1サプライヤーの間で調達シフトが進行中です。

電気鋼板は風力タービン発電機、太陽光インバーターコア、水力発電システムにも使用されています。ブルームバーグNEFは、2030年までに世界の風力発電容量が年間150GWを超えると予測しています。陸上と洋上のタービン設置が拡大する中、磁化特性を最適化したコア材料が、負荷率の信頼性向上と電力網統合の改善を目的として選択されています。

電磁鋼板メーカーは、渦電流損失やヒステリシス損失を低減する高シリコン品種、ドメイン精製グレード、および先進的な積層コーティング剤に重点を置いて、研究開発活動を強化しています。HVDC 送電システムに必要な超高効率変圧器に対応するため、薄板 GOES の生産ラインがアップグレードされています。

主要投資セグメント別の電磁鋼板市場の分析

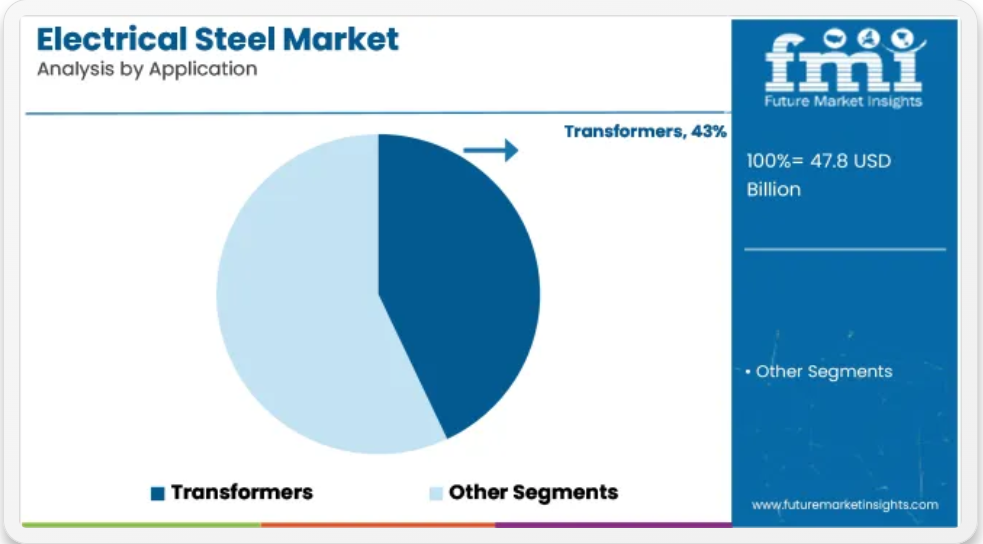

変圧器は、エネルギー効率の高い磁気コアにおいて電磁鋼板が重要な役割を果たしているため、用途需要の大部分を占めると予想されます。

変圧器セグメントは、2025年に世界の電磁鋼板市場シェアの約43%を占め、2035年まで6.6%のCAGRで成長すると予想されています。電磁鋼板は、電力変圧器および配電変圧器のコアに欠かせない材料であり、コア損失を最小限に抑えながら磁束密度を高めます。

電力網の信頼性、再生可能エネルギーの統合、および農村部の電化に対する需要の高まりを受けて、変圧器の製造はアジア太平洋、中東、および中南米全域で増加しています。非方向性および方向性電磁鋼は、ヒステリシス損失の低減、透磁率の向上、および渦電流の低減のために設計されています。スマートグリッド、変電所のアップグレード、および国境を越えた送電インフラへの投資は、高度な電磁鋼グレードに対する変圧器関連の需要を引き続き強化しています。

家庭用家電は、家電の普及率上昇とエネルギー効率基準の強化を背景に、主要な最終用途セグメントとなる見込みです

家電セグメントは、2025年に世界の電磁鋼板市場シェアの約18%を占め、2035年まで5.8%のCAGRで成長すると予測されています。電磁鋼板は、洗濯機、冷蔵庫、エアコン、IH調理器のモーターやコアに広く使用されています。この材料の磁気特性は、エネルギー消費の削減と機器の性能向上に貢献しています。

特に新興国において、インバーター式およびエネルギー効率ラベル付き家電製品の需要が高まっていることから、より静かで長寿命、かつ高効率の家電製品を実現するための電磁鋼板の役割は拡大しています。また、ENERGY STAR や BEE(インド)などのプログラムによる基準の進化に対応するため、メーカーは電磁鋼板の厚みの削減とシリコン含有量の最適化にも注力しています。住宅部門の電化が進む中、家電製品は今後も電磁鋼板の信頼性の高い下流市場であり続けるでしょう。

さまざまな最終用途セグメントにおける傾向分析と購入基準

この業界は、特にエネルギーおよび自動車用途において、高い技術基準と性能要件に対応しています。原材料サプライヤーと製造業者は、導電率や変圧器、コアの性能に直接影響する材料効率、磁気性能、供給の信頼性を優先事項としています(赤)。一方、製造業者は、技術基準と環境および安全基準のバランスをとる、生産コストと規制の遵守に重点を置いています。

生産コストと業界需要に関しては、小売業者/流通業者は在庫回転率と競争力のある価格設定に依存しています。そのため、自動車やエネルギーなどの最終用途業界は、磁気性能、材料効率、および関連規制に関して、以下の傾向を示しています。これらは、全体的な省エネとシステムの寿命に直結する要素です。

電気鋼市場におけるリスク評価

業界には、その安定性と成長に影響を与えるさまざまなリスクがあります。その中でも最も一般的なのは、特に世界的な需要の変動による業界リスクです。この業界は、自動車(主に電気自動車)、エネルギー(変圧器やモーター)、建設などの要因に大きく依存しています。景気後退、地政学的不安、エネルギー政策の変更など、その原因を問わず、これらの分野に弱体化が生じると、製品の需要が減少します。

また、この市場は、鉄鉱石やコークス用炭などの原材料の価格変動の影響も受け、特に価格競争力の低い企業では、製造コストや利益率に直接影響を与えます。事業運営上のリスクは、製品製造に必要な資本集約度および技術的複雑性から生じます。製造工程全体、特に粒界方向性(GO)電磁鋼板および非粒界方向性(NGO)電磁鋼板の製造工程では、品質保証と厳格な管理が求められます。

設備故障やサプライチェーンのボトルネック、労働力不足による製造プロセスの混乱は、納期の遅延、コストの増加、顧客ロイヤルティの低下につながる可能性があります。さらに、最新の効率性および磁気特性の基準に対応するために必要な技術的専門知識は、この業界に参入した比較的規模が小さい企業や新規参入企業にとって、さらなるプレッシャーとなっています。

規制や貿易に関するリスクも高いです。鉄鋼業界は通常、最も関税、関税、アンチダンピング措置が課せられるセクターのひとつであり、その貿易の流れに影響を与え、輸入業者や輸出業者のコスト増加につながっています。例えば、米国の鉄鋼輸入関税の変更により、変圧器に使用される製品の価格と入手可能性が変化し、公益事業会社が懸念を抱いています。また、炭素排出、廃棄物処理、エネルギー使用に関する環境規制も厳しくなっています。生産設備の大幅な改造や使用材料の変更には、多額のコストがかかります。

環境と持続可能性を考慮すると、この期間、市場は鉄鋼生産のエコフットプリントに対する圧力が高まります。鉄鋼製造はエネルギー集約型産業であり、温室効果ガス排出の主要な原因となっています。

ESG(環境、社会、ガバナンス)要因が投資家と規制当局の両方にとってますます重要になる中、企業はより環境に優しい技術の導入、責任ある調達とリサイクル実践を示す必要があります。持続可能性の期待に反する行為は、評判の損なうや重要な投資資金の喪失を招く可能性があります。

国別分析(2025年から2035年の予測)

アメリカ

米国の電気鋼業界は、2025年から2035年にかけて6.3%のCAGRで成長し、再生可能エネルギーインフラへの投資が増加し、電力網の近代化が進みます。効率の良いモーターや電気変圧器の需要の増加が、国内消費を力強く押し上げています。さらに、電気自動車(EV)やハイブリッドシステムの普及に向けた政策も、この業界をさらに活況にしています。

AK Steel、Cleveland-Cliffs Inc.、United States Steel Corporation などの大手メーカーは、生産能力の積極的な拡大を進める業界トップ企業です。自動車用途における電気パワートレインの使用の増加も、非結晶化電気鋼の需要を後押ししています。一方、結晶化電気鋼は、送電および配電に関連する用途において引き続き重要な役割を果たしています。

英国

英国の業界は、よりクリーンなエネルギー消費と電気輸送の需要に牽引され、予測期間を通じて 5.8% の CAGR で成長すると予想されています。炭素排出量の最小化への注目により、産業用および商業用アプリケーションにおいて、省エネ型の電気部品に対する需要が絶えず高まっています。

Tata Steel、UK、Liberty Steel などの大手業界企業は、増加する国内需要に対応するため、最先端の生産技術と戦略的提携に注力しています。風力タービンの設置や EV 充電ステーションが、世界的に製品の需要を牽引しており、特に再生可能エネルギーの送電網に電力を供給する変圧器やインダクタの需要が高まっています。

フランス

フランスの業界は、2025年から2035年にかけて5.5%のCAGRで拡大すると予想されています。同国の脱炭素化と持続可能な原子力発電というエネルギー政策が、製品の需要を後押ししています。スマートグリッド技術や電気自動車への投資の増加も、業界を牽引する要因となっています。

ArcelorMittal や Aperam などの企業は、イノベーションと生産能力の拡大により、業界の成長を主導しています。この製品は、国内のアップグレードや EV ベースの拡大に伴い、電力変圧器や高性能モーターなどの用途でますます使用されています。

ドイツ

ドイツでは、2025年から2035年の間にこの業界のCAGRは6.1%になると予想されています。強力な自動車産業と、エネルギー変換および産業の電化への高い関心により、高品質の磁性材料の使用が拡大しています。エネルギー効率の高いモーターコアや再生可能エネルギーインフラは、この業界の消費を牽引する要因の一部です。

Voestalpine や Thyssenkrupp などの業界企業は、変化する技術的要件に対応できる高品質の製品を開発するために、研究開発活動を強化しています。EV 生産、風力発電設備、電力変圧器での使用が、業界の堅調な成長を推進しています。

イタリア

イタリアの業界は、産業オートメーションのトレンドと電力網の近代化イニシアチブの拡大により、予測期間中は 5.2% の CAGR で成長すると予想されます。特に公共交通機関や再生可能エネルギー発電における国家の電化政策の拡大が、材料需要を後押ししています。

Marcegaglia や Acciaieried’Italia などの業界大手は、生産活動の統合と製品ラインの多様化により、業界をリードしています。変圧器コア用の結晶粒方向性電磁鋼板、および電気モーター用の非結晶粒方向性電磁鋼板への注目度が高まっていることで、業界の安定性がさらに高まるでしょう。

韓国

韓国の業界は、エレクトロニクスおよび自動車産業の技術的優位性を背景に、2025年から2035年の間に6.7%のCAGRで成長すると予想されています。EVの普及とスマートグリッドの成長は、高性能製品の使用を大幅に推進しています。

POSCOやHyundai Steelなどの

大手企業は、イノベーションと持続可能性を武器に生産能力の増強を図っています。国内顧客や海外バイヤーによる、高品質の電気機械および自動車用途の需要の増加が、高品位の粒界方向性および非粒界方向性鋼の生産を刺激しています。

日本

日本の業界は、産業機械および自動車セクターの堅調な需要に支えられ、予測期間中は 5.9% の CAGR で拡大すると予想されています。エネルギー損失を最小限に抑え、機器の効率を最大化するための取り組みが、モーターや発電機用の材料の選択に影響を与えています。

新日本製鐵やJFEスチールなどの企業は、厳しい性能基準を満たす精密製造に重点を置いています。EVやロボットの高周波モーターでの製品使用の増加が、国内および輸出市場における業界の成長を推進しています。

中国

中国も、予測期間中の成長率7.4%で業界をリードするでしょう。主な成長要因としては、長期的な工業化、EV の普及、国の電力インフラの全面的な更新などが挙げられます。また、カーボンニュートラルやエネルギー効率による排出削減に関する政府政策も需要を後押ししています。

Shougang Group や Baowu Steel Group などの大手メーカーは、生産能力の拡大と先進的な加工技術への投資を進めています。送電網の強化、電気自動車、エネルギー効率の高い家電製品などの分野での用途が、多様で健全な業界の発展を後押ししています。

オーストラリア

オーストラリアの業界は、再生可能エネルギー計画における絶え間ないイノベーションと、農村部や遠隔地における電化率の向上により、2025年から2035年にかけて5.3%のCAGRで拡大すると予想されます。効率的な変圧器やモーターのニーズが高まっており、インフラの近代化に向けた取り組みが進められています。

輸入やグローバルサプライヤーとの提携が、業界の成長を推進しています。主要なステークホルダーは、特に太陽光や風力インフラ、クリーンな交通ネットワークなど、国のネットゼロ目標と相乗効果のある用途での製品の使用を注視しています。

ニュージーランド

ニュージーランドは、予測期間を通じて、この業界で 4.9% の CAGR で成長すると予測されています。戦略的なエネルギー改革や輸送部門の脱炭素化政策が需要を後押ししています。公益事業および製造部門において、効率的な変圧器およびモーターシステムの需要が加速しています。

国内生産拠点は制約がある一方、輸入および提携により、国際的なサプライヤーが現地市場に対応しています。電力網の改修、電気自動車充電インフラ、グリーンビルディング技術での用途が、製品の将来的な業界の可能性を牽引しています。

競争の見通し

電磁鋼板市場は高度に統合されており、新日本製鉄、POSCO、アルセロールミッタルなどの大手企業が生産能力の大部分を占めています。これらの企業は、業界の変化する要件を満たす高度な電磁鋼板グレードの開発のために、研究開発に多額の投資を行っています。例えば、新日本製鉄は 2025 年 3 月に、高電圧変圧器用途向けの「ウルトラロスコア GOES」を発売し、従来品に比べエネルギー損失を 12% 削減しています。POSCO は、韓国およびその他の地域における EV モーター市場の急成長に対応するため、2025 年 2 月に NGOES の生産を拡大しました。

- ThyssenKrupp と Voestalpine は、電気鋼製造における二酸化炭素排出量の削減など、持続可能性に重点を置いています。ArcelorMittal は、2024 年第 4 四半期からベルギーで新しい焼鈍ラインを稼働させ、高品位 NGOES の生産効率を向上させています。一方、Baosteel や Tata Steel などの地域企業は、エネルギーおよび自動車用途の現地需要を活かし、それぞれアジア太平洋地域およびインドでの足場を強化しています。

- JFE スチールは、欧州の大手自動車メーカーと提携し、次世代 EV モーター用超薄型 NGOES を供給しています。クリーブランド・クリフスは、2025 年初めにニッチな電磁鋼板メーカーを買収し、再生可能エネルギー用途のポートフォリオを拡大しています。

企業

- Nippon Steel Corporation

- POSCO

- ThyssenKrupp AG

- ArcelorMittal

- Voestalpine AG

- Baosteel Group

- JFE Steel Corporation

- Cleveland-Cliffs Inc.

- Tata Steel Limited

セグメント

製品種類別

この業界は、方向性電磁鋼板と非方向性電磁鋼板に分類されます。

用途別

この業界は、インダクタ、モーター、変圧器に分類されます。

最終用途別

この業界は、自動車、製造、エネルギー、家電、その他に分類されます。

地域別

この業界は、北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 粒界配向電磁鋼板

- 非粒界配向電磁鋼板

- 完全加工

- 半加工

- 用途別グローバル市場分析 2020年から2024年、および2025年から2035年の予測

- インダクタ

- モーター

- 1 HP – 100 HP

- 101 HP~200 HP

- 201 HP~500 HP

- 501 HP~1000 HP

- 1000 HP超

- 変圧器

- 送電

- 携帯用

- 配電

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 自動車

- 製造

- エネルギー

- 家電

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中南米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Novolipetsk Steel

- Voestalpine Stahl GmbH

- POSCO

- Nippon Steel & Sumitomo Metal Corporation

- ThyssenKrupp AG

- JFE Steel Corporation

- Cogent Power

- ArcelorMittal SA

- Aperam SA

- Baosteel Group

- AK Steel Holding Corp

- Allegheny Technologies, Inc.

-

- 使用仮定および略語

- 調査方法

表一覧

- 表 1:地域別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの製品種類別世界市場規模(トン)予測

- 表 5:用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 6:用途別世界市場規模(トン)予測、2020 年から 2035 年

- 表 7:最終用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 8:2020 年から 2035 年までの最終用途別世界市場規模(トン)予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)予測(国別

- 表 11:2020 年から 2035 年までの製品種類別北米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの製品種類別北米市場規模(トン)予測

- 表 13:2020 年から 2035 年までの用途別北米市場規模(百万米ドル)予測

- 表 14:2020 年から 2035 年までの用途別北米市場規模(トン)予測

- 表 15:2020 年から 2035 年までの最終用途別北米市場規模(百万米ドル)予測

- 表 16:2020 年から 2035 年までの最終用途別北米市場規模(トン)予測

- 表 17:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(国別

- 表 18:2020 年から 2035 年までの中南米市場規模(トン)予測(国別

- 表 19:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(製品種類別

- 表 20:2020 年から 2035 年までの製品種類別ラテンアメリカ市場規模(トン)予測

- 表 21:2020 年から 2035 年までの用途別ラテンアメリカ市場規模(百万米ドル)予測

- 表 22:2020 年から 2035 年までの用途別ラテンアメリカ市場規模(トン)予測

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(用途別

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の予測(用途別

- 表 25:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の予測(国別

- 表 26: 西ヨーロッパ市場規模(トン) 2020年から2035年までの国別予測

- 表 27:西ヨーロッパ市場規模(百万米ドル) 2020年から2035年までの製品種類別予測

- 表 28:西ヨーロッパ市場規模(トン) 2020年から2035年までの製品種類別予測

- 表 29:西ヨーロッパ市場規模 (百万米ドル) 用途別予測、2020 年から 2035 年

- 表 30:西ヨーロッパ市場規模(トン) 用途別予測、2020 年から 2035 年

- 表 31:西ヨーロッパ市場規模(百万米ドル) 最終用途別予測、2020 年から 2035 年

- 表 32:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(最終用途別

- 表 33:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(国別

- 表 34:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(国別

- 表 35:2020 年から 2035 年までの製品種類別東ヨーロッパ市場規模(百万米ドル)予測

- 表 36:2020 年から 2035 年までの製品種類別東ヨーロッパ市場規模(トン)予測

- 表 37:2020 年から 2035 年までの用途別東ヨーロッパ市場規模(百万米ドル)予測

- 表 38:2020 年から 2035 年までの用途別東欧市場規模(トン)予測

- 表 39:2020 年から 2035 年までの最終用途別東欧市場規模(百万米ドル)予測

- 表 40:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の用途別予測

- 表 41:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(国別

- 表 42:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(国別

- 表 43:南アジアおよび太平洋市場規模(百万米ドル)の予測(製品種類別、2020 年から 2035 年

- 表 44:南アジアおよび太平洋市場規模(トン)の予測(製品種類別、2020 年から 2035 年

- 表 45:南アジアおよび太平洋市場規模 (百万米ドル)用途別予測、2020年から2035年

- 表 46:南アジアおよび太平洋市場 用途別予測、2020年から2035年

- 表 47:南アジアおよび太平洋市場 用途別予測、2020年から2035年

- 表 48:南アジアおよび太平洋地域の市場規模(トン)の予測、2020 年から 2035 年

- 表 49:東アジアの市場規模(百万米ドル)の予測、国別、2020 年から 2035 年

- 表 50:東アジアの市場規模(トン)の予測、国別、2020 年から 2035 年

- 表 51:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の製品種類別予測

- 表 52:2020 年から 2035 年までの東アジア市場規模(トン)の製品種類別予測

- 表 53:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別予測

- 表 54:2020 年から 2035 年までの東アジアの市場規模(トン)の用途別予測

- 表 55:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)の最終用途別予測

- 表 56:2020 年から 2035 年までの東アジア市場規模(トン)の用途別予測

- 表 57:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(国別

- 表 58:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(国別

- 表 59:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(製品種類別

- 表 60:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(製品種類別

- 表 61:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(用途別

- 表 62:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の用途別予測

- 表 63:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の最終用途別予測

- 表 64:2020 年から 2035 年の中東・アフリカ市場規模(トン)の用途別予測

図表一覧

- 図 1:2025 年から 2035 年の製品種類別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年の用途別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの最終用途別世界市場規模(百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:地域別世界市場規模(百万米ドル)の分析、2020 年から 2035 年

- 図 6:地域別世界市場規模(トン)の分析、2020 年から 2035 年

- 図 7:地域別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 8:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 9:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)分析

- 図 10:2020 年から 2035 年までの製品種類別世界市場規模(トン)分析

- 図 11:2025 年から 2035 年までの製品種類別世界市場シェア(%)および BPS 分析

- 図 12:2025 年から 2035 年までの製品種類別世界市場の前年比成長率(%)予測

- 図 13: 用途別世界市場規模(百万米ドル)分析、2020年から2035年

- 図14:用途別世界市場規模(トン)分析、2020年から2035年

- 図15:用途別世界市場シェア(%)およびBPS分析、2025年から2035年

- 図 16:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 17:最終用途別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 18:最終用途別世界市場規模(トン)分析、2020 年から 2035 年

- 図 19:2025 年から 2035 年までの最終用途別世界市場シェア(%)および BPS 分析

- 図 20:2025 年から 2035 年までの最終用途別世界市場の前年比成長率(%)予測

- 図 21:製品種類別グローバル市場の魅力、2025 年から 2035 年

- 図 22:用途別グローバル市場の魅力、2025 年から 2035 年

- 図 23:最終用途別グローバル市場の魅力、2025 年から 2035 年

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの製品種類別北米市場規模(百万米ドル

- 図 26:2025 年から 2035 年までの用途別北米市場規模(百万米ドル

- 図 27:2025 年から 2035 年までの北米市場規模(最終用途別、百万米ドル

- 図 28:2025 年から 2035 年までの北米市場規模(国別、百万米ドル

- 図 29:2020 年から 2035 年までの北米市場規模(国別、百万米ドル

- 図 30:2020 年から 2035 年までの北米市場規模(トン)の国別分析

- 図 31:2025 年から 2035 年までの北米市場シェア(%)および BPS の国別分析

- 図 32:2025 年から 2035 年までの北米市場の前年比成長率(%)の予測

- 図 33:2020 年から 2035 年までの北米市場規模(百万米ドル)の製品種類別分析

- 図 34:2020 年から 2035 年までの北米市場規模(トン)の製品種類別分析

- 図 35:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(製品種類別

- 図 36:2025 年から 2035 年までの製品種類別北米市場の前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米市場規模(百万米ドル)用途別分析

- 図 38:2020 年から 2035 年までの北米市場規模(トン)用途別分析

- 図 39:2025 年から 2035 年までの北米市場シェア(%)および BPS 用途別分析

- 図 40:2025 年から 2035 年までの北米市場における用途別前年比成長率(%)予測

- 図 41:2020 年から 2035 年までの北米市場における最終用途別市場規模(百万米ドル)分析

- 図 42:2020 年から 2035 年までの北米市場における最終用途別市場規模(トン)分析

- 図 43:2025 年から 2035 年までの北米市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 44:2025 年から 2035 年までの北米市場における最終用途別前年比成長率(%)予測

- 図 45:2025 年から 2035 年までの北米市場における製品種類別市場魅力度

- 図 46:2025 年から 2035 年までの北米市場の魅力(用途別

- 図 47:2025 年から 2035 年までの北米市場の魅力(最終用途別

- 図 48:2025 年から 2035 年までの北米市場の魅力(国別

- 図 49:2025 年から 2035 年までの製品種類別中南米市場規模(百万米ドル

- 図 50:2025 年から 2035 年までの用途別中南米市場規模(百万米ドル

- 図 51:2025 年から 2035 年までの中南米市場規模(最終用途別、百万米ドル

- 図 52:2025 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 53:2020 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 54:ラテンアメリカ市場規模(トン)国別分析、2020 年から 2035 年

- 図 55:ラテンアメリカ市場シェア(%)および BPS 国別分析、2025 年から 2035 年

- 図 56:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測

- 図 57:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の製品種類別分析

- 図 58:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の製品種類別分析

- 図 59:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品種類別

- 図 60:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(製品種類別

- 図 61:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)用途別分析

- 図 62:2020 年から 2035 年までのラテンアメリカ市場規模(トン)用途別分析

- 図 63:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 用途別分析

- 図 64:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率(%)予測

- 図 65:2020 年から 2035 年までのラテンアメリカ市場における最終用途別市場規模(百万米ドル)分析

- 図 66:2020 年から 2035 年までのラテンアメリカ市場における最終用途別市場規模(トン)分析

- 図 67:2025 年から 2035 年までのラテンアメリカ市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 68:2025 年から 2035 年までのラテンアメリカ市場における最終用途別前年比成長率(%)予測

- 図 69:2025 年から 2035 年までのラテンアメリカ市場における製品種類別市場魅力度

- 図 70:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 71:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 73:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)製品種類別

- 図 74:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)用途別

- 図 75:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)最終用途別

- 図 76:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)

- 図 77:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析

- 図 78:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の分析

- 図 79:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 80:2025 年から 2035 年までの西ヨーロッパの市場前年比成長率(%)予測(国別

- 図 81:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)分析(製品種類別

- 図 82:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の製品種類別分析

- 図 83:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(製品種類別

- 図 84:2025 年から 2035 年までの西ヨーロッパの市場規模(トン)の製品種類別予測

- 図 85:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)用途別分析

- 図 86:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)用途別分析

- 図 87:2025 年から 2035 年までの西ヨーロッパ市場規模(%)および BPS 用途別分析

- 図 88:2025 年から 2035 年までの用途別西ヨーロッパ市場の前年比成長率(%)予測

- 図 89:2020 年から 2035 年までの最終用途別西ヨーロッパ市場規模(百万米ドル)分析

- 図 90:2020 年から 2035 年までの最終用途別西ヨーロッパ市場規模(トン)分析

- 図 91:2025 年から 2035 年までの西ヨーロッパ市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 92:2025 年から 2035 年までの西ヨーロッパ市場における最終用途別前年比成長率(%)予測

- 図 93:2025 年から 2035 年までの西ヨーロッパ市場における製品種類別市場魅力度

- 図 94:2025 年から 2035 年までの用途別西ヨーロッパ市場の魅力

- 図 95:2025 年から 2035 年までの最終用途別西ヨーロッパ市場の魅力

- 図 96:2025 年から 2035 年までの国別西ヨーロッパ市場の魅力

- 図 97:2025 年から 2035 年までの製品タイプ別東ヨーロッパ市場 (百万米ドル) 製品種類別、2025年から2035年

- 図98:東ヨーロッパ市場規模(百万米ドル) 用途別、2025年から2035年

- 図99:東ヨーロッパ市場規模(百万米ドル) 最終用途別、2025年から2035年

- 図 100:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)

- 図 101:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析

- 図 102:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の分析

- 図 103:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 104:2025 年から 2035 年までの東ヨーロッパの市場前年比成長率(%)予測(国別

- 図 105:東ヨーロッパの市場価値 (百万米ドル) 製品種類別分析、2020年から2035年

- 図 106:東ヨーロッパ市場規模(トン) 製品種類別分析、2020年から2035年

- 図 107:東ヨーロッパ市場シェア(%)および BPS 分析、製品種類別、2025年から2035年

- 図 108:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(製品種類別

- 図 109:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)用途別分析

- 図 110:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)用途別分析

- 図 111:2025 年から 2035 年までの東ヨーロッパ市場における用途別市場価値シェア(%)および BPS 分析

- 図 112:2025 年から 2035 年までの東ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 113:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の用途別分析

- 図 114:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)の用途別分析

- 図 115:2025 年から 2035 年までの東ヨーロッパ市場規模(%)および BPS 分析(用途別)

- 図 116:2025 年から 2035 年までの東ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 117:2025 年から 2035 年までの東ヨーロッパ市場における製品種類別市場魅力度

- 図 118:2025 年から 2035 年までの東ヨーロッパ市場における用途別市場魅力度

- 図 119:2025 年から 2035 年までの東ヨーロッパ市場の魅力(最終用途別

- 図 120:2025 年から 2035 年までの東ヨーロッパ市場の魅力(国別

- 図 121:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)製品種類別

- 図 122:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)用途別

- 図 123:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)最終用途別

- 図 124:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)

- 図 125:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析(国別

- 図 126:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の分析(国別

- 図 127:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 128:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(国別

- 図 129:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の製品種類別分析

- 図 130:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の製品種類別分析

- 図 131:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(製品種類別

- 図 132:2025 年から 2035 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測(製品種類別

- 図 133:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の用途別分析

- 図 134:2020 年から 2035 年までの南アジアおよび太平洋地域の市場量(トン)の用途別分析

- 図 135:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア (%) および用途別 BPS 分析、2025 年から 2035 年

- 図 136:南アジアおよび太平洋市場 用途別前年比成長率(%)予測、2025 年から 2035 年

- 図 137:南アジアおよび太平洋市場 市場規模(百万米ドル) 最終用途別分析、2020 年から 2035 年

- 図 138:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の用途別分析

- 図 139:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(用途別)

- 図 140:南アジアおよび太平洋地域の市場、用途別前年比成長率(%)予測、2025 年から 2035 年

- 図 141:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(製品種類別

- 図 142:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(用途別

- 図 143:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(最終用途別

- 図 144:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 145:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(製品種類別

- 図 146:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)用途別

- 図 147:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)最終用途別

- 図 148:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)国別

- 図 149: 東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図150:東アジア市場規模(トン)国別分析、2020年から2035年

- 図151:東アジア市場シェア(%)およびBPS分析、国別、2025年から2035年

- 図 152:東アジア市場、2025 年から 2035 年までの国別前年比成長率(%)予測

- 図 153:東アジア市場規模(百万米ドル)の製品種類別分析、2020 年から 2035 年

- 図 154:東アジア市場規模(トン)の製品種類別分析、2020 年から 2035 年

- 図 155:東アジア市場シェア(%)および BPS 分析、製品種類別、2025 年から 2035 年

- 図 156:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(製品種類別

- 図 157:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別分析

- 図 158:2020 年から 2035 年までの東アジア市場規模(トン)の用途別分析

- 図 159:2025 年から 2035 年までの東アジア市場における用途別市場価値シェア(%)および BPS 分析

- 図 160:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

- 図 161: 東アジア市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図162:東アジア市場規模(トン)の用途別分析、2020年から2035年

- 図163:東アジア市場規模(%)およびBPSの用途別分析、2025年から2035年

- 図 164:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

- 図 165:2025 年から 2035 年までの東アジア市場の魅力(製品種類別

- 図 166:2025 年から 2035 年までの東アジア市場の魅力(用途別

- 図 167:2025 年から 2035 年までの東アジア市場の魅力(最終用途別

- 図 168:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 169:2025 年から 2035 年までの製品種類別中東・アフリカ市場規模(百万米ドル

- 図 170:2025 年から 2035 年の中東・アフリカ市場規模(用途別、百万米ドル

- 図 171:2025 年から 2035 年の中東・アフリカ市場規模(最終用途別、百万米ドル

- 図 172:2025 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 173:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)の分析(国別

- 図 174:2020 年から 2035 年の中東・アフリカ市場規模(トン)の分析(国別

- 図 175:2025 年から 2035 年の中東・アフリカ市場シェア(%)および BPS 分析(国別

- 図 176:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 177:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)製品種類別分析

- 図 178:2020 年から 2035 年の中東・アフリカ市場規模(トン)製品種類別分析

- 図 179:2025 年から 2035 年の中東・アフリカ市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 180:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(製品種類別

- 図 181:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)用途別分析

- 図 182:2020 年から 2035 年までの中東・アフリカ市場規模(トン)用途別分析

- 図 183:2025 年から 2035 年までの中東・アフリカ市場価値シェア(%)および BPS 分析用途別

- 図 184:2025 年から 2035 年までの中東・アフリカ市場における用途別成長率(%)予測

- 図 185:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)の用途別分析

- 図 186:2020 年から 2035 年の中東・アフリカ市場規模(トン)の用途別分析

- 図 187:2025 年から 2035 年の中東・アフリカ市場規模(%)および BPS 分析(用途別)

- 図 188:2025 年から 2035 年までの中東・アフリカ市場における最終用途別前年比成長率(%)予測

- 図 189:2025 年から 2035 年までの製品種類別中東・アフリカ市場の魅力度

- 図 190:2025 年から 2035 年の中東・アフリカ市場の魅力(用途別

- 図 191:2025 年から 2035 年の中東・アフリカ市場の魅力(最終用途別

- 図 192:2025 年から 2035 年の中東・アフリカ市場の魅力(国別