❖本調査資料に関するお問い合わせはこちら❖

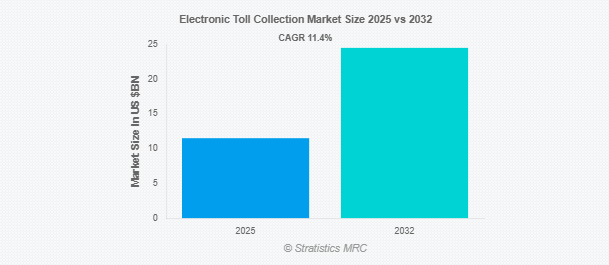

Stratistics MRCによると、世界の電子料金徴収市場は2025年に115億ドルを占め、予測期間中の年平均成長率は11.4%で、2032年には245億ドルに達する見込みです。電子料金徴収(ETC)は、車両を停止させることなく自動料金支払いを可能にする高度なシステムです。RFID、GPS、カメラ認識などの技術を使用して、ETCは車両を識別し、プリペイド口座またはリンクされた支払い方法から電子的に通行料金を引き落とします。このシステムは、手作業の必要性をなくすことで、交通の流れを改善し、渋滞を緩和し、燃費を向上させます。高速道路や高速道路に広く導入されているETCは、ドライバーの利便性を高めると同時に、当局の収益回収を最適化します。また、人的ミスを最小限に抑え、運用コストを削減し、世界的なスマート交通インフラ開発をサポートします。

NETC Organizationによると、通勤客はデジタル決済手段を通じて約24億件(約3,808億米ドル相当)のオンライン取引を行いました。これにより、料金所での通勤客の待ち時間が短縮されました。ETCは、料金所での1台あたりの待ち時間を約2分短縮するのに役立っています。

市場のダイナミクス

ドライバー

ドライバー:効率的な交通管理に対する需要の高まり

効率的な交通管理に対する需要の高まりが市場の成長を促進しています。都市化と自動車台数の急増に伴い、従来の料金システムは渋滞と遅延に悩まされています。ETCは、取引の自動化、待ち時間の短縮、道路効率の改善により、シームレスなソリューションを提供します。世界中の政府および運輸当局がETCシステムを採用し、収益回収の強化、人的ミスの最小化、道路利用の最適化を図っています。AI主導の分析やGPS統合などの技術的進歩がさらに採用を後押しし、ETCは現代の交通管理に不可欠なものとなっています。

阻害要因

標準化の欠如と相互運用性の問題

標準化の欠如と相互運用性の問題は、市場に大きな課題をもたらしています。地域間で技術に一貫性がないため互換性に問題が生じ、ドライバーは複数の決済システムやトランスポンダーの使用を余儀なくされます。このような断片化は、非効率、運用コストの上昇、利用者の利便性の低下を招きます。国境を越えたシームレスな移動が妨げられ、普及率が低下します。統一されたプロトコルがなければ、有料道路事業者は統合に苦労し、スマート交通イニシアチブの効果を制限してしまいます。これらの問題に対処することは、合理的な料金徴収を確保し、ETC システムの全体的な効率を高めるために極めて重要です。

機会:

交通インフラ整備への注目の高まり

市場は、交通インフラ整備への注目の高まりから恩恵を受けています。政府と民間部門は、モビリティの向上と渋滞の緩和のため、高速道路、高速道路、都市道路の近代化に多額の投資を行っています。ETCシステムは、シームレスな料金取引を可能にし、交通効率を向上させ、持続可能な都市拡大をサポートすることで、重要な役割を果たしています。スマート交通への取り組みや自動化の進展に伴い、ETCの導入は加速しており、費用対効果の高い合理的な料金徴収に貢献し、インテリジェントな道路ネットワークの未来を育んでいます。

脅威

ETCの技術への過度の依存と技術的な障害への脆弱性

電子料金収受(ETC)システムにおける技術への過度の依存は、技術的な障害に対する脆弱性をもたらし、料金業務の中断につながります。システムの誤動作、ソフトウェアの不具合、ハードウェアの故障は、取引エラー、遅延、収益の損失につながる可能性があります。ハッキングやデータ漏洩を含むサイバーセキュリティの脅威は、自動料金徴収の弱点をさらに露呈させます。さらに、停電やネットワークの問題によってETCシステムが一時的に使用できなくなり、渋滞が発生してドライバーに不便を強いることもあります。これらのリスクを効果的に軽減するには、堅牢なバックアップ・ソリューションを備えたバランスの取れたアプローチが不可欠です。

COVID-19の影響

COVID-19の流行は市場にさまざまな影響を与えました。旅行制限と交通量の減少により通行料収入は一時的に減少しましたが、この危機により非接触型決済ソリューションの採用が加速しました。政府と有料道路事業者は、物理的なやり取りを最小限に抑え、効率性と安全性を高めるために自動化システムを優先しました。衛生面への懸念が消費者の嗜好を形成し、デジタル料金徴収の需要が急増しました。このようなタッチレス取引へのシフトは、技術革新とインフラ投資を促進し、ETCの長期的な成長見通しを強化しました。

予測期間中、オープン料金システム分野が最大になる見込み

予測期間中、オープン料金システム分野が最大の市場シェアを占める見込み。このシステムは交通の流れを促進し、特に都市部の渋滞を緩和します。トランスポンダー、ナンバープレート認識、またはモバイルアプリを介して動作し、シームレスな料金控除を保証します。オープン料金モデルは、その効率性、費用対効果、スマート交通インフラとの統合能力により人気を集めており、最新の道路ネットワークに最適です。

予測期間中、橋梁・トンネル分野のCAGRが最も高くなる見込み

予測期間中、最も高い成長率が見込まれるのは橋梁・トンネル分野です。これらの構造物上のETCシステムは、RFIDタグ、ナンバープレート認識、またはモバイル支払い方法を使用した自動料金支払いを可能にし、遅延の削減と安全性の向上を実現します。手動式料金所の必要性をなくすことで、ETCは運用効率を高め、より良い交通管理を通じて橋やトンネルの構造的完全性を維持するのに役立ちます。

最もシェアの高い地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込みです。RFID、GPS、クラウドコンピューティングの技術的進歩により、料金徴収プロセスが強化され、より迅速な取引と渋滞の緩和が可能になります。ETCシステムとスマートシティプロジェクトの統合により、この地域全体でシームレスな交通ネットワークとリアルタイムの交通管理が促進されています。さらに、車両対インフラ(V2I)通信技術の採用により、料金徴収プロセスの精度と効率が向上し、収益の漏れが減少しています。

CAGRが最も高い地域:

予測期間中、交通量の増加につながる自動車保有台数の増加により、北米地域が最も高いCAGRを示すと予測されています。交通インフラの近代化が重視されるようになり、各国政府は混雑の緩和と交通の流れの改善を目的としたスマートモビリティソリューションに投資しています。都市化の進展と自動車保有台数の増加が交通量の増加につながり、渋滞を管理するための自動料金徴収システムの導入が必要となっています。

市場の主要プレーヤー

電子料金徴収市場の主なプレーヤーとしては、Thales Group、Jenoptik AG、Cubic Corporation、Adaptive Recognition Inc.、Infineon Technologies AG、Toll Collect GmbH、Siemens Mobility、Toshiba Corporation、BroBizz A/S、三菱重工業株式会社、Kistler Group、Payzone Ireland、Indra Sistemas S.A.、Kapsch TrafficCom AG、Neology, Inc.などが挙げられます。

主な動向:

2025年4月、インフォシスは、三菱重工業(MHI)がインフォシス主導のジョイントベンチャーHIPUSに出資し、日本におけるインフォシスのプレゼンスが強化されたと発表しました。三菱重工業は、エネルギー、スマートインフラ、産業機械、航空宇宙、防衛など幅広い事業を展開する世界有数の企業グループであり、日立製作所、パナソニック、パソナなどを擁しています。

2025年2月、タレスとバーラト・ダイナミクス社(BDL)は、インドの防空能力を支援するためにインド政府が定めた要件に応え、レーザー光線ライディングマン・ポータブル防空システム(LBRM)の初回供給契約を締結したことを発表しました。高速ミサイル(STARStreak)と発射機の初回供給は今年中に行われ、インドがこの最新のVSHORAD能力を受領するのは初めてのことです。

対象となる料金システムの種類

– オープン料金システム

– 距離課金

– クローズド料金システム

– バリア型料金システム

– その他の料金システム

対象製品

– ハードウェア

– ソフトウェア

対象車両タイプ

– 乗用車

– バス&コーチ

– 小型商用車(LCV)

– 大型商用車(HCV)

対象アプリケーション

– 高速道路

– 都市道路/都市課金

– 橋とトンネル

– 駐車場施設

– その他の用途

対象エンドユーザー

– 政府機関および公共部門

– 民間有料道路運営会社およびコンセッショネア

– 商用フリートオペレーター

– 個人車両所有者

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 電子料金徴収の世界市場:料金システムタイプ別

5.1 はじめに

5.2 オープン料金システム

5.3 距離課金

5.4 閉鎖型料金システム

5.5 バリア式料金システム

5.6 その他の料金システム

6 電子料金徴収の世界市場、提供サービス別

6.1 はじめに

6.2 ハードウェア

6.2.1 アンテナ

6.2.2 料金所システム

6.2.3 トランスポンダー/タグ

6.2.4 カメラ

6.3 ソフトウェア

6.3.1 料金管理システム

6.3.2 バックオフィスシステム

6.3.3 トラフィック&トランザクション分析

6.4 サービス

6.4.1 インストレーションとメンテナンス

6.4.2 カスタマーサポート

6.4.3 コンサルティング

7 世界の電子料金徴収市場、車両タイプ別

7.1 はじめに

7.2 乗用車

7.3 バス

7.4 小型商用車(LCV)

7.5 大型商用車(HCV)

8 電子料金徴収の世界市場、用途別

8.1 はじめに

8.2 高速道路

8.3 都市道路/都市課金

8.4 橋とトンネル

8.5 駐車場

8.6 その他の用途

9 世界の電子料金徴収市場:エンドユーザー別

9.1 はじめに

9.2 政府機関および公共部門

9.3 民間有料道路事業者及びコンセッショネア

9.4 民間フリートオペレーター

9.5 個人車両所有者

9.6 その他のエンドユーザー

10 電子料金徴収の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Thales Group

12.2 Jenoptik AG

12.3 Cubic Corporation

12.4 Adaptive Recognition Inc.

12.5 Infineon Technologies AG

12.6 Toll Collect GmbH

12.7 Siemens Mobility

12.8 Toshiba Corporation

12.9 BroBizz A/S

12.10 Mitsubishi Heavy Industries, Ltd.

12.11 Kistler Group

12.12 Payzone Ireland

12.13 Indra Sistemas S.A.

12.14 Kapsch TrafficCom AG

12.15 Neology, Inc.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖