❖本調査資料に関するお問い合わせはこちら❖

電子用接着剤市場予測と展望(2025-2035年)

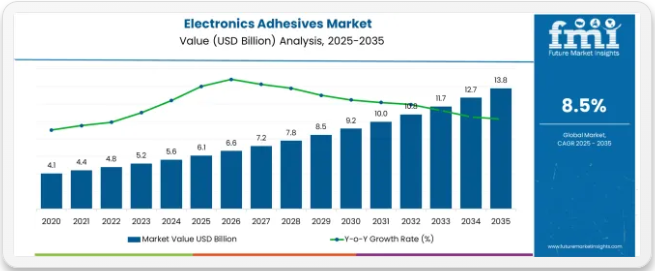

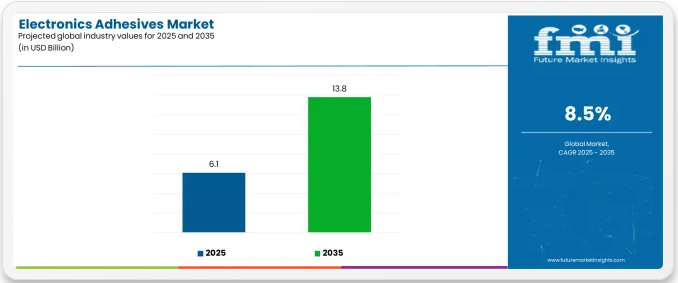

世界の電子用接着剤市場は2025年に61億米ドルと評価され、2035年までに138億米ドルに達すると予測されており、予測期間中に77億米ドルの絶対増加を記録する見込みです。これは総成長過程126.2%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)8.5%で拡大すると予測される。自動車の電動化進展、先進半導体パッケージング技術の急速な普及、自動車・民生用電子機器・産業用途における小型電子デバイスの需要増加を背景に、同期間中の市場は約2.26倍に拡大すると見込まれる。電子用接着剤市場のクイック統計電子用接着剤市場規模(2025年):61億米ドル電子用接着剤市場予測規模(2035年):138億米ドル電子用接着剤市場予測CAGR:8.5%電子用接着剤市場の主要なエンドユーザー分野:自動車電子機器(49.1%)電子用接着剤市場の主要成長過程地域:アジア太平洋、北米、ヨーロッパ電子用接着剤市場の主要企業:ヘンケルAG&Co. KGaA、3M、H.B.フラー、シーカAG、ダウ、信越化学工業

2025年から2030年にかけて、市場規模は61億米ドルから92億米ドルへ拡大し、31億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総量の40.3%を占める。この発展段階は、電気自動車生産の加速、5Gインフラとデータセンター容量の拡大、AIおよび高性能コンピューティング用途向け先進パッケージングソリューションの普及拡大によって形作られる。電子機器メーカーは、次世代電子アセンブリ向けの熱伝導性材料、高信頼性ボンディングソリューション、環境規制適合配合剤に対する需要増に対応するため、接着剤調達能力を拡大している。

電子用接着剤市場 主要ポイント

2030年から2035年にかけて、市場規模は92億米ドルから138億米ドルへ拡大し、46億米ドルの追加成長が見込まれる。これは10年間の総成長量の59.7%を占める。この期間は、チップレット構造向け先進アンダーフィル技術の拡大、パワーエレクトロニクス向け高熱伝導性材料の統合、高スループット製造向け超速硬化接着剤システムの開発が特徴となる見込み。電気自動車における固体電池の普及拡大と、フレキシブル/ウェアラブル電子機器の普及が、強化された熱管理能力、優れた柔軟性、最小限の加工要件を備えた特殊接着剤配合への需要を牽引する。

2020年から2025年にかけて、市場は堅調な成長過程にあった。これは、自動車の電動化が進み、現代の電子機器における小型化、熱管理、信頼性の重要な実現手段として先進接着剤システムの重要性が認識され始めたことが背景にある。電子機器メーカーが、特殊接着剤が製品性能を向上させると同時に、新たな形状の実現や組立効率の改善を可能にする潜在性を認識したことで、市場は発展した。硬化メカニズムと熱伝導材料の技術進歩により、過酷な動作環境下での電気絶縁特性と機械的完全性の維持が極めて重要であることが焦点化され始めた。

電子用接着剤市場が成長する理由

市場拡大は、自動車プラットフォームの電動化加速と、それに伴うパワーエレクトロニクスやバッテリー管理システムにおいて、極端な熱サイクルに耐え、電気絶縁性を提供し、長期信頼性を確保できる高性能接着剤ソリューションの需要によって支えられています。現代の電子機器メーカーは、小型化を実現し、放熱性を向上させ、組立時間を最小限に抑え、複雑な電子アセンブリにおいて一貫した品質を提供する接着剤ソリューションの導入にますます注力しています。電子用接着剤は、優れた接着性能、熱管理能力、多様な用途への適応性を有しており、現代の電子機器製造および先進パッケージングソリューションに不可欠な材料となっている。

環境に配慮した電子機器生産とサプライチェーンのレジリエンスへの関心の高まりは、ゼロ欠陥製造をサポートし、加工温度を低減し、効率的なリワーク・修理作業を可能にする環境適合型接着剤配合への需要を牽引している。技術性能と運用効率、規制適合性を兼ね備えた材料を求める電子機器メーカーの傾向は、革新的な接着剤実装の機会を創出しています。人工知能、高性能コンピューティング、5Gインフラ開発の影響力拡大もまた、厳しい電子用途において優れた保護性と性能を提供する先進的なアンダーフィル、ダイアタッチ材料、封止コンパウンドの採用増加に寄与しています。

機会創出の道筋 – 電子用接着剤市場

電子用接着剤市場は急速な成長過程と変革の機運に沸いている。自動車、民生用電子機器、通信、産業業界のメーカーが優れた熱管理、長期信頼性、小型化実現、環境規制適合性を提供する材料を求める中、電子用接着剤は単なる接着剤としてだけでなく、先進パッケージング、パワーエレクトロニクス、次世代デバイスアーキテクチャにおける戦略的性能実現手段として重要性を増している。

電気自動車生産の増加、政府のインセンティブによる半導体生産能力の拡大、AIインフラ導入の加速が需要を拡大させる一方、材料サプライヤーは熱伝導性、速硬化技術、環境に優しい配合における革新を進めている。

先進的な熱管理材料、次世代パッケージングソリューション、持続可能性を軸とした差別化といった道筋は、特に自動車および高性能コンピューティング分野において、大幅な利益率向上を約束する。地理的拡大と現地化は、特にアジア全域の新興電子機器製造拠点において、生産量の拡大をもたらす。自動車認証、環境規制、紛争鉱物、電子廃棄物削減に関する規制圧力は、構造的な支えとなる。

- 経路A – 高熱伝導性・パワーエレクトロニクス材料。加速する電動化は、高温動作する炭化ケイ素(SiC)や窒化ガリウム(GaN)デバイスにおける熱管理用接着剤を要求する。優れた放熱性を備えた強化熱界面材料、熱伝導性ポッティングコンパウンド、先進ダイアタッチソリューションを提供するサプライヤーは、自動車・再生可能エネルギー用途でプレミアム価格設定が可能。予想収益規模:18億~25億米ドル。

- 経路B – AI・HPC向け先進パッケージング。チップレット構造、2.5D/3Dパッケージング、ヘテロジニアス集積には、超低ボイド率・最小熱膨張係数・高速ディスペンシング対応の特殊アンダーフィルが必須。次世代プロセッサ性能を実現する材料は、拡大する半導体パッケージング需要を捉える。機会規模:15~22億米ドル。

- 経路C – 高速硬化・高スループット製造ソリューション。UV/可視光硬化型接着剤、デュアルキュアシステム、急速熱硬化配合は、カメラモジュール、ウェアラブル機器、民生電子機器のサイクルタイム短縮とインライン加工を実現。速度と効率の向上により、大量組立工程での採用が促進される。収益増加額:12億~18億米ドル。

- 経路D – 自動車認証とEV専用配合。AEC-Q規格、熱サイクル要求、バッテリー安全仕様を満たす材料が、拡大する電気自動車向け電子部品需要を獲得。バッテリーパック組立、パワーモジュールポッティング、センサー保護用に設計された接着剤が重要な性能要件に対応。市場規模:20~30億米ドル。

- 経路E – 環境規制対応とグリーンケミストリー。ハロゲンフリー、低VOC、バイオベース、リサイクル可能な配合は、厳格化するRoHS、REACH、企業の環境要件を満たす。カーボンフットプリント削減と循環型経済適合性を示すサプライヤーは、特に欧州・北米市場で仕様上の優位性を獲得。見込まれる成長余地:10億~15億米ドル。

- 経路F – 地理的拡大と地域別技術サポート。電子機器製造の移転と現地生産能力構築により、インド、東南アジア、東ヨーロッパで強い成長過程が見込まれる。地域別用途ラボ、迅速な認証サポート、現地要件に合わせたカスタマイズ製剤が市場浸透を可能にする。サプライチェーンのレジリエンス強化と物流コスト削減が波及効果をもたらす。15億~23億米ドル。

- 経路G – フレキシブル・ウェアラブル電子機器の実現。折り畳み式ディスプレイ、伸縮性回路、身体装着型デバイスには、卓越した柔軟性、光学透明性、生体適合性を備えた接着剤が必要。新たな形状・用途を可能にする材料は、高級家電・医療機器分野での差別化機会を創出。市場規模:8億~13億米ドル。

セグメント分析

市場は化学組成、用途、エンドユーザー、地域別に分類される。化学組成別では、市場はエポキシ(一液型エポキシ、二液型エポキシ、導電性エポキシ)、シリコーン、ポリウレタン、アクリル、その他に分類される。用途別では、封止(ポッティング/封止材、アンダーフィル、グローブトップ/COB、LED封止材)、表面実装、ワイヤ固定、コンフォーマルコーティング、その他をカバーする。エンドユーザー別では、自動車電子機器(パワーエレクトロニクス/インバーター、EVバッテリー/BMS、ADAS&センサー、インフォテインメント/テレマティクス)、民生用電子機器、産業用電子機器、通信機器、航空宇宙・防衛、医療機器に分類される。地域別では、北米、ヨーロッパ、東アジア、南アジア・太平洋、中南米、中東・アフリカに区分される。

化学組成別では、エポキシセグメントが36.0%の市場シェアを占める

エポキシセグメントは、2025年に電子用接着剤市場の36.0%を占めると予測され、主要な化学カテゴリーとしての地位を再確認しています。電子機器メーカーは、半導体パッケージング、回路基板組立、部品封止用途において、卓越した接着強度、優れた耐薬品性、優れた電気絶縁特性、および優れた熱安定性を備えたエポキシ接着剤の利用を増加させています。エポキシ接着剤技術の高度な配合能力と安定した性能は、高負荷電子環境における信頼性の高い保護と動作耐久性という業界要件に直接応えるものである。

エポキシセグメント内では、一液型エポキシが化学市場で19.0%を占め、大量生産工程向けに簡素化された処理と長期保存性を提供する。二液型エポキシはセグメントの12.0%を占め、カスタマイズされた硬化プロファイルを必要とする要求の厳しい用途向けに優れた機械的特性と耐薬品性を提供します。導電性エポキシは化学品市場の5.0%を占め、接着性と導電性の両方が不可欠な電磁シールド、熱管理、電気的相互接続といった特殊用途に対応しています。

この化学セグメントは、多様な電子機器カテゴリーと製造プロセスにおいて最も汎用性が高く実績のある接着剤ファミリーとして、現代の電子機器組立工程の基盤を形成しています。メーカーによる改良された配合技術と用途特化型システムへの投資は、電子機器メーカーにおける採用をさらに促進しています。電子機器企業が熱管理と長期信頼性を優先する中、エポキシ接着剤は技術的性能目標と製造効率要件の両方に合致し、包括的な材料戦略の中核を成しています。

用途別では、封止セグメントが41.2%の市場シェアを占める

封止用途は2025年に電子部品用接着剤需要の41.2%を占めると予測され、環境ストレス・機械的衝撃・電気的干渉から敏感な電子部品を保護する主要用途カテゴリーとしての重要性を裏付けている。電子機器メーカーは、熱放散能力を維持しつつ包括的な保護を提供し、効率的な材料分布と制御された流動特性によりコンパクトなデバイス構造を可能にする封止用接着剤を好んで採用している。

封止セグメント内では、ポッティング材および封止剤が用途需要の23.0%を占め、堅牢な環境保護を必要とする電源装置、自動車制御モジュール、産業用電子機器に用いられている。アンダーフィルは市場の9.5%を占め、フリップチップ実装や先進パッケージング構造において重要な応力緩和と信頼性向上を提供する。グローブトップおよびチップオンボード用途は市場の5.0%を占め、民生用電子機器やディスプレイモジュールにコスト効率の高い保護を提供する。LED封止材は用途需要の3.7%を占め、固体照明システムにおける光学性能と長期安定性を実現する。

この分野は、材料配合の継続的な革新と、熱伝導性の向上と内部応力の低減を実現するプレミアム封止ソリューションを可能にする特殊硬化技術の普及によって支えられています。電子機器メーカーは、精密な材料配置と品質保証を支援するため、自動ディスペンシングシステムへの投資を進めています。小型化の傾向がより顕著になり、信頼性要件が高まるにつれ、封止用途は先進的な保護戦略と性能最適化を支援しながら、アプリケーション市場を支配し続けるでしょう。

エンドユーザー別では、自動車電子機器セグメントが49.1%の市場シェアを占める

自動車電子機器は、2025年に電子機器用接着剤需要の49.1%を占めると予測されており、電動パワートレイン、先進運転支援システム、コネクテッドカー技術における接着剤消費を牽引する主要なエンドユーザー分野としての重要な役割が浮き彫りとなっている。自動車メーカーは、過酷な作動条件への耐性、熱サイクルストレス下での長期信頼性の確保、厳格な自動車認証要件への適合性を備えつつ、軽量化と設計の柔軟性を実現する特化型電子機器用接着剤を好んで採用している。

自動車電子機器セグメント内では、パワーエレクトロニクスとインバーターがエンドユーザー需要の18.0%を占め、電気自動車の駆動系や充電システムの重要な熱管理・絶縁要件に対応している。EVバッテリーおよびバッテリー管理システムは自動車用電子機器需要の15.0%を占め、セル組立、熱インターフェース管理、モジュール封止のための特殊接着剤ソリューションを必要とする。ADASおよびセンサーはセグメントの10.0%を占め、レーダーモジュール、カメラシステム、LiDARユニットの接合と保護を提供する。インフォテインメントおよびテレマティクスシステムは自動車用電子機器用接着剤消費量の6.1%を占め、ディスプレイ組立および電子制御ユニット(ECU)生産を可能にする。

このセグメントは、電気自動車の普及加速と、全自動車セグメントにおける車両1台あたりの電子部品内容の統合拡大によって支えられています。自動車ティア1サプライヤーとOEMは、次世代車両プラットフォームを支援するため、包括的な接着剤認定プログラムに投資しています。自動車の電動化がより一般的になり、自動運転機能が拡大するにつれ、自動車用電子機器はエンドユーザー市場を支配し続けながら、先進的な組立技術と信頼性向上戦略を支援していくでしょう。

電子用接着剤市場の推進要因、制約要因、主要トレンドは何か?

自動車の電動化加速と、優れた熱管理能力と長期信頼性性能を備えた特殊なボンディングソリューションを必要とする先進的な半導体パッケージング技術の採用拡大により、市場は急速に発展している。市場は、自動車・航空宇宙用途における厳格な認証要件、民生電子機器分野でのコモディティ化による価格圧力、アプリケーションエンジニアリング支援と技術サービスインフラへの継続的投資の必要性といった課題に直面している。速硬化UV/可視光システムやナノ強化熱界面材料の革新は、製品開発と市場拡大パターンに影響を与え続けている。

AIと高性能コンピューティング向け先進パッケージング技術の拡大

チップレットアーキテクチャ、2.5Dおよび3Dパッケージング構成、ヘテロジニアス統合アプローチの採用拡大により、半導体メーカーは空隙を最小限に抑え、卓越した熱伝導性と超低熱膨張係数を備えた高度なアンダーフィルおよびダイアタッチ接着剤システムを必要としながら、前例のない性能レベルを達成しています。先進パッケージングの実装は、電気的性能を向上させると同時に、より効率的な放熱を可能にし、データセンター、人工知能、エッジコンピューティング用途全体での継続的な小型化を実現します。メーカーは次世代プロセッサアーキテクチャやメモリ・ロジック統合スキームを実現する先進接着技術がもたらす競争優位性をますます認識している。

電気自動車パワーエレクトロニクス向け熱管理ソリューションの統合

現代の電気自動車メーカーは、高温・高スイッチング周波数で動作する炭化ケイ素(SiC)や窒化ガリウム(GaN)パワーデバイスに伴う発熱課題を管理するため、高熱伝導性接着材や先進ポッティングコンパウンドを採用している。これらの材料は、車両寿命全体にわたる信頼性の高い動作を確保し、振動、湿気、化学物質への曝露から敏感な電子機器を保護しながら、インバータ効率の向上を実現します。高度な熱管理の統合により、自動車エンジニアは、放熱経路の改善と冷却システム要件の削減を通じて、よりコンパクトなパワーモジュール設計と車両航続距離の向上を達成できます。

環境規制対応かつ環境に優しい配合の開発

電子機器メーカーは、RoHS、REACH、紛争鉱物規制など、ますます厳格化する環境規制を満たしつつ、ハロゲンフリー組成、低揮発性有機化合物(VOC)排出、および製品寿命終了時の回収におけるリサイクル可能性を考慮した接着剤システムを求めています。業界リーダーは、バイオベース原料、無溶剤配合、エネルギー効率の高い硬化メカニズムへの投資を進めており、厳しい電子機器用途に必要な技術性能基準を維持または上回らせながら、製造時のカーボンフットプリントを削減しています。この環境配慮への焦点が、接着剤サプライヤーに差別化の機会を創出すると同時に、電子機器メーカーの企業環境目標や循環型経済イニシアチブを支援しています。

主要国別電子機器用接着剤市場分析

市場は世界的に力強い成長を見せており、インドが2035年まで年平均成長率(CAGR)10.2%で首位を走っています。これは、拡大する電子機器製造サービス(EMS)セクター、電気自動車(EV)と電池生産の増加、モバイル機器組立インフラ開発への大規模投資が牽引しています。中国は9.4%で続き、大規模プリント基板製造、先進的な半導体パッケージング施設、民生用電子機器と5Gインフラに対する国内需要の拡大が支えとなっている。米国は8.1%の成長過程を示し、CHIPS法による技術革新と、自動車用電子機器、航空宇宙システム、医療機器に対する強い需要に焦点を当てている。韓国は9.0%を記録し、OLEDおよびマイクロLEDディスプレイ分野でのリーダーシップと、先進的なメモリパッケージング、EVバッテリーモジュール生産を組み合わせた戦略を展開している。台湾は8.7%の成長過程を示し、AI・高性能コンピューティング向けアンダーフィル材・ダイアタッチ材の革新を伴う半導体受託組立・試験(OAT)事業を優先。ドイツは6.2%の成長過程で、厳格な信頼性基準を伴うeモビリティ・産業自動化向けパワーエレクトロニクスに注力。日本は5.9%の成長過程で、センサー・ロボティクス分野の微細化技術と高温用途向け材料革新が支え。

本レポートは40カ国以上の詳細分析を網羅し、特に顕著な成長を遂げる国々を以下に紹介する。

電子機器製造の拡大で世界市場成長を牽引するインド

インドは2035年まで年平均成長率10.2%という驚異的な成長過程を遂げる。政府の生産連動型インセンティブ制度(モバイル機器・自動車電子機器・電池製造向け)による電子機器製造サービスインフラの拡充と生産能力の急成長が牽引役だ。同国の世界電子部品サプライチェーンへの統合深化と半導体パッケージング施設への大規模投資が、先進接着剤ソリューションへの需要を創出している。主要電子機器メーカーや自動車部品サプライヤーは、国内および国際市場に対応する包括的な組立能力を構築中である。

電子産業開発と「メイク・イン・インディア」構想への政府支援により、バンガロール、チェンナイ、プネ、デリー首都圏(NCR)地域などの主要製造拠点で高性能接着剤の需要が拡大。強力な電気自動車普及目標と拡大する電子機器組立施設ネットワークが、製品信頼性と輸出競争力強化を目指すメーカーにおける熱管理材料、アンダーフィル、封止材の急速な採用を後押ししている。

中国は製造規模の優位性で強力な市場潜在力を示す

中国は年平均成長率9.4%で拡大しており、プリント基板製造における同国の支配的地位、包括的な半導体パッケージング能力、高度な民生用電子機器および自動車用途に対する国内需要の増加に支えられている。同国の統合された電子部品サプライチェーンと大規模な生産規模は、ディスプレイ製造、スマートフォン組立、パワーエレクトロニクス生産における高度な接着剤ソリューションの需要を牽引している。国際的な接着剤サプライヤーと国内材料企業は、用途特化型配合への需要増に対応するため、広範な技術サービス体制を構築中である。

5Gインフラ整備の加速と人工知能サーバー生産の拡大は、主要技術拠点における通信機器メーカー、データセンター事業者、クラウドコンピューティングプロバイダーへの電子接着剤採用機会を創出している。政府の半導体自給率向上と新エネルギー車開発への注力強化は、技術力強化とサプライチェーン依存低減を目指す電子機器企業における先進パッケージング材料の採用を促進している。

米国はイノベーション主導の成長過程で技術的リーダーシップを発揮

米国は、先進的な半導体業界、材料イノベーションへの強い注力、品質重視メーカーにおける自動車用電子機器・航空宇宙システムへの堅調な需要に支えられ、年平均成長率(CAGR)8.1%で拡大している。人工知能、高性能コンピューティング、先進パッケージング開発における同国のリーダーシップが、サプライチェーン全体で高度な接着剤要件を牽引している。主要技術企業や自動車メーカーは、特殊な熱管理と信頼性強化型ボンディングソリューションを必要とする次世代電子システムに大規模投資している。

CHIPS法による優遇措置を背景に国内半導体製造能力が拡大する中、北米域内で完全なサプライチェーン構築を目指すファウンドリや統合デバイスメーカーから、先進的パッケージング用接着剤への需要が高まっている。電気自動車の普及率上昇と医療機器生産の拡大が、主要技術回廊における製造工程全体で、自動車用認定封止材、生体適合性接着剤、高信頼性材料の消費増加を支えている。

韓国はディスプレイ分野の主導権と先進的メモリパッケージングに注力

韓国はOLED・マイクロLEDディスプレイ製造における主導的地位、先進メモリデバイス生産、EVバッテリーモジュール組立能力の拡大を原動力に年平均成長率9.0%で成長中。フレキシブルディスプレイと3次元メモリアーキテクチャにおける技術的優位性が、卓越した光学特性・超薄型ボンディングライン形成能力・屈曲条件下での優れた信頼性を備えた特殊接着剤配合への需要を支えている。ディスプレイメーカーと半導体企業は次世代製品導入を支援するため、包括的な材料認定プログラムを構築中である。

折り畳み式ディスプレイ技術とシリコン貫通ビア接続方式の革新により、高度な製造プロセスを実現しつつ歩留まりと性能要件を維持する特殊アンダーフィル材・仮接着材の採用が加速。国内自動車メーカーと輸出市場双方を支えるEVバッテリー生産拡大は、バッテリーパック組立工程全体で熱伝導材と構造用接着剤の需要創出につながっている。

台湾、AIおよびHPC用途向けパッケージング技術革新を実証

台湾は、高性能コンピューティングおよび人工知能プロセッサ向けアウトソーシング半導体組立・試験サービス、先進パッケージング技術開発、包括的なサプライチェーン統合における同国のリーダーシップに支えられ、8.7%のCAGRで拡大しています。フリップチップボンディング、ウェハーレベルパッケージング、ヘテロジニアス集積における台湾の技術専門性は、継続的な性能向上を可能にする最先端のアンダーフィル材料、ダイアタッチ材料、成形コンパウンドの需要を牽引している。主要パッケージング企業は、増加するトランジスタ密度と熱管理課題に対応するため、次世代材料・プロセスへの投資を進めている。

チップレットベースのプロセッサアーキテクチャの複雑化と高帯域幅メモリ統合の需要拡大は、超低ボイド率、優れた隙間充填能力、優れた熱伝導性を備えた特殊接着材料の機会を創出しており、新たなパッケージ構成を支えています。パッケージングサービスプロバイダーと接着剤サプライヤー間の強力な協力関係は、材料イノベーションを加速させ、新製品導入のための迅速な認定サイクルを可能にしています。

ドイツは先進的なパワーエレクトロニクスと自動車分野の専門性を示す

ドイツは、自動車電子機器製造、産業用ドライブおよび再生可能エネルギーシステム向けパワーモジュール生産における同国のリーダーシップ、ならびに安全上重要な用途に対する厳格な認定要件に牽引され、年平均成長率(CAGR)6.2%で成長している。ドイツの卓越したエンジニアリング技術と長期信頼性への注力は、自動車ティア1サプライヤーおよび産業用電子機器メーカー全体におけるプレミアム接着剤ソリューションへの投資を支えている。業界リーダーは、過酷な動作条件下での材料性能を保証するため、包括的な試験・検証プログラムを確立している。

炭化ケイ素(SiC)および窒化ガリウム(GaN)パワーデバイスのパッケージング技術革新により、175°Cを超える接合部温度に耐えつつ電気絶縁性と機械的完全性を維持できる熱伝導性ポッティングコンパウンドおよびダイアタッチ材料の需要が創出されている。ドイツ自動車メーカーにおける電気自動車生産の拡大は、統合サプライチェーン全体でバッテリー管理システム用接着剤、パワーエレクトロニクス用封止材、センサー組立材料の採用を促進している。

日本は小型化の卓越性と材料革新を示す

日本は、業界を代表する産業用ロボット、自動車センサー、医療診断機器分野における超小型電子部品への注力、先進材料科学能力、精密製造技術に支えられ、年平均成長率(CAGR)5.9%で拡大している。部品の微細化と信頼性工学における日本の技術的リーダーシップは、優れた濡れ性、最小限のアウトガス特性、優れた高温性能を備えた特殊接着剤配合への需要を牽引している。主要電子機器メーカーは次世代製品の差別化を可能にする用途特化型材料への投資を進めている。

セラミックおよびハイブリッド集積回路の地域的専門性と光電子デバイス製造のノウハウが相まって、厳しい性能要件を満たす特殊ダイアタッチ材料、気密シール用接着剤、光学透明ボンディングコンパウンドの需要を創出している。ゼロ欠陥製造と寿命信頼性試験への強い注力が、安全性が極めて重要かつ高信頼性が求められるヨーロッパの電子用途全体で、厳格に認定された接着剤システムの採用を促進している。

ヨーロッパ市場の国別内訳

ヨーロッパの電子材料市場は、車両の電動化、再生可能エネルギーシステム向けパワーエレクトロニクス、ハロゲンフリー・低VOC化学物質を推奨する厳格なRoHSおよびREACH準拠要件に支えられ、2025年の約12億米ドルから2035年までに26億米ドルへ成長し、予測期間中のCAGRは7.8%と予測される。ドイツは、強力な自動車電子業界、先進的なパワーモジュール製造、主要欧州市場にサービスを提供する包括的な産業オートメーション分野に牽引され、27.0%の市場シェアで主導的地位を維持すると予想される。フランスは18.0%のシェアで続き、航空宇宙電子機器、電力システム、防衛用途に対する堅調な需要と、確立された半導体デバイス製造が支えとなっている。英国は計測機器・測定システム、医療機器生産、拡大する電気自動車プラットフォーム開発活動に牽引され、17.0%のシェアを占める。イタリアは12.0%のシェアを占め、スペインは9.0%を占める。両国とも自動車ティア1サプライヤーと民生用電子機器組立事業に支えられている。北欧諸国は9.0%のシェアを維持し、通信機器、再生可能エネルギー向けパワーモジュール、高信頼性業界用電子機器に注力している。ベネルクス地域は8.0%のシェアを占め、半導体材料供給と特殊パッケージング事業に焦点を当てている。ヨーロッパ全体の成長過程は、EUチップ法、バッテリー・ギガファクトリー計画、ならびに電気自動車およびグリッド規模のパワーエレクトロニクス用途におけるアンダーフィル、ポッティングコンパウンド、熱伝導性エポキシ樹脂の急速な採用によって支えられている。

電子用接着剤市場の競争環境

本市場は、確立された特殊化学品メーカー、先端材料プロバイダー、統合型電子材料サプライヤー間の競争が特徴である。各社は、一貫した高性能かつ用途特化型の接着剤ソリューションを提供するため、熱管理技術の研究、速硬化性配合の開発、アプリケーションエンジニアリング支援、包括的な製品ポートフォリオへの投資を進めている。導電性・熱強化配合、UV硬化システム、環境規制適合化学品の革新は、市場地位と競争優位性の強化に不可欠である。

ヘンケルAG&Co. KGaAは15.5%の市場シェアで首位を堅持し、自動車電子機器、半導体パッケージング、民生用電子機器組立用途に焦点を当てた「LOCTITE」ブランドの包括的電子接着剤ソリューションを提供している。同社の広範な技術サービスネットワークとアプリケーション開発能力は、世界の電子機器製造オペレーション全体における迅速な顧客認証と新製品導入を支援しています。3Mは、熱管理材料とディスプレイ用途向け光学ボンディングシステムに焦点を当てた多様な接着・接合ソリューションを提供。H.B.フラーは、環境適合性と加工効率に重点を置いた自動車・産業用電子機器向け特殊配合を提供。シーカAGは、自動車認証の専門知識を活かし、パワーエレクトロニクスおよびバッテリー組立向け先進エポキシ・シリコーンシステムを提供しています。ダウは高温用途向けシリコーン系材料とフレキシブルエレクトロニクスに注力。信越化学工業はアジアの電子機器製造拠点向けに熱伝導性コンパウンドと半導体パッケージング材料を専門とする。

電子用接着剤市場の主要企業

- Henkel AG & Co. KGaA (LOCTITE)

- 3M

- H.B. Fuller

- Sika AG

- Dow

- Shin-Etsu Chemical

- Momentive

- Dymax

- Parker LORD

- NAMICS Corporation

電子用接着剤市場 セグメント別

化学品別:

- エポキシ

- 一液型エポキシ

- 二液型エポキシ

- 導電性エポキシ

- シリコーン

- ポリウレタン

- アクリル

- その他

用途別:

- 封止

- ポッティング/封止剤

- アンダーフィル

- グローブトップ/COB

- LED封止剤

- 表面実装

- ワイヤ固定

- コンフォーマルコーティング

- その他

エンドユーザー:

- 自動車用電子機器

- パワーエレクトロニクス/インバーター

- EVバッテリー/BMS

- ADAS&センサー

- インフォテインメント/テレマティクス

- 民生用電子機器

- 産業用電子機器

- 通信

- 航空宇宙・防衛

- 医療機器

地域:

北米

- 米国

- カナダ

- メキシコ

ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- その他のヨーロッパ

東アジア

- 中国

- 日本

- 韓国

- 台湾

南アジア・太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋

中南米

- ブラジル

- アルゼンチン

- その他の中南米

中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(化学種別)

- はじめに/主な調査結果

- 化学種別による過去市場規模(百万米ドル)分析、2020年から2024年

- 化学種別による現在および将来の市場規模(百万米ドル)分析と予測、2025年から2035年

- エポキシ

- シリコーン

- ポリウレタン

- アクリル

- その他

- 化学種別成長率分析(2020~2024年)

- 化学種別絶対機会分析(2025~2035年)

- 用途別世界市場分析(2020~2024年)および予測(2025~2035年)

- はじめに/主要調査結果

- 用途別、2020年から2024年までの過去の市場規模(百万米ドル)分析

- 用途別、2025年から2035年までの現在および将来の市場規模(百万米ドル)分析および予測

- カプセル化

- 表面実装

- ワイヤタッキング

- コンフォーマルコーティング

- その他

- 用途別、2020年から2024年までのY to o to Y 成長過程分析

- 用途別の絶対的機会分析(2025年~2035年)

- エンドユーザー別の世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- エンドユーザー別の歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場の規模(百万米ドル)の分析および予測、エンドユーザー別、2025年から2035年

- 自動車用電子機器

- 民生用電子機器

- 産業用電子機器

- 電気通信

- 航空宇宙・防衛

- 医療機器

- Y to o to Y 成長過程分析、エンドユーザー別、2020年から2024年

- 絶対的機会分析、エンドユーザー別、2025年から2035年

- 世界市場分析 2020~2024年および予測 2025~2035年

- はじめに

- 世界における過去市場規模(百万米ドル)分析 2020~2024年

- 世界における現在の市場規模(百万米ドル)分析および予測 2025~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 化学種別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 化学種別

- 用途別

- 最終用途別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 化学品別

- 用途別

- 最終用途別

- 市場魅力度分析

- 国別

- 化学品別

- 用途別

- 最終用途別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年までの市場規模(百万米ドル)の傾向分析

- 市場分類別、2025年から2035年までの市場規模(百万米ドル)予測

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 化学物質別

- 用途別

- エンドユーザー

- 国別

- 市場魅力度分析

- 国別

- 化学品別

- 用途別

- エンドユーザー

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他東欧諸国

- 化学品別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 化学品別

- 用途別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 化学品別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 化学品別

- 用途別

- エンドユーザー別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 化学品別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 化学品別

- 用途別

- エンドユーザー別

- 主なポイント

- 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- 化学品別

- 用途別

- 最終用途別

- 市場魅力度分析

- 国別

- 化学品別

- 用途別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 化学種別

- 用途別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 化学種別

- 用途別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 化学種別

- 用途別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- 最終用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 化学別

- 用途別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 化学別

- 用途別

- エンドユーザー別

- 競争分析

- 競争ディープダイブ

- Henkel AG & Co. KGaA (LOCTITE)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3M

- H.B. Fuller

- Sika AG

- Dow

- 信越化学工業

- Momentive

- Dymax

- Parker LORD

- NAMICS Corporation

- Henkel AG & Co. KGaA (LOCTITE)

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2020年~2035年

- 表2:化学種別世界市場規模(百万米ドル)予測、2020年~2035年

- 表3:用途別世界市場規模(百万米ドル)予測、2020年~2035年

- 表4:エンドユーザー別世界市場規模予測(2020~2035年、百万米ドル)

- 表5:国別北米市場規模予測(2020~2035年、百万米ドル)

- 表6:化学品別北米市場規模予測(2020~2035年、百万米ドル)

- 表7:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表8:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:中南米市場規模(百万米ドル)化学品別予測、2020年から2035年

- 表11:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表12:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)化学品別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表17:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東欧市場規模(百万米ドル)化学品別予測、2020年から2035年

- 表19:東欧市場規模(百万米ドル)用途別予測、2020年から2035年

- 表20:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)化学品別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表25:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:南アジア・太平洋地域市場規模(百万米ドル)化学分野別予測、2020年から2035年

- 表27:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表28:南アジア・太平洋地域市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表29:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表30:中東・アフリカ市場規模(百万米ドル)予測(化学品別、2020年から2035年)

- 表31:中東・アフリカ市場規模(百万米ドル)予測(用途別、2020年から2035年)

- 表32:中東・アフリカ市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:化学種別による世界市場シェアとBPS分析(2025年および2035年)

- 図4:化学種別による世界の市場年次成長過程比較(2025年~2035年)

- 図5:化学種別による世界市場の魅力度分析

- 図6:用途別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別世界市場の前年比成長過程比較(2025-2035年)

- 図8:用途別世界市場魅力度分析

- 図9:エンドユーザー別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:エンドユーザー別世界市場前年比成長過程比較(2025-2035年)

- 図11:エンドユーザー別世界市場魅力度分析

- 図12:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図13:地域別世界市場前年比成長過程比較、2025-2035年

- 図14:地域別世界市場魅力度分析

- 図15:北米市場増分ドル機会、2025-2035年

- 図16:中南米市場における増分ドル機会(2025-2035年)

- 図17:西ヨーロッパ市場における増分ドル機会(2025-2035年)

- 図18:東ヨーロッパ市場における増分ドル機会(2025-2035年)

- 図19:東アジア市場における増分ドル機会(2025-2035年)

- 図20:南アジア・太平洋市場におけるドルベースの増分機会、2025-2035年

- 図21:中東・アフリカ市場におけるドルベースの増分機会、2025-2035年

- 図22:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図23:北米市場における化学品別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場における化学品別前年比成長過程比較、2025-2035年

- 図25:北米市場における化学品別魅力度分析

- 図26:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における用途別年次成長過程比較(2025-2035年)

- 図28:用途別 北米市場魅力度分析

- 図29:エンドユーザー別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図30:エンドユーザー別 北米市場 年間成長過程比較(2025-2035年)

- 図31:用途別 北米市場魅力度分析

- 図32:中南米市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図33:中南米市場の化学種別価値シェアおよびBPS分析、2025年および2035年

- 図34:中南米市場の化学種別年間成長過程比較、2025-2035年

- 図35:化学品別中南米市場魅力度分析

- 図36:用途別中南米市場価値シェアとBPS分析(2025年および2035年)

- 図37:用途別中南米市場年率成長過程比較(2025-2035年)

- 図38:用途別中南米市場魅力度分析

- 図39:エンドユーザー別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:エンドユーザー別中南米市場前年比成長過程比較(2025-2035年)

- 図41:用途別中南米市場魅力度分析

- 図42:西ヨーロッパ市場の国別価値シェアとBPS分析、2025年および2035年

- 図43:西ヨーロッパ市場の化学種別価値シェアとBPS分析、2025年および2035年

- 図44:西ヨーロッパ市場の化学種別前年比成長過程比較、2025-2035年

- 図45:化学品別 西ヨーロッパ市場魅力度分析

- 図46:用途別 西ヨーロッパ市場価値シェアとBPS分析(2025年および2035年)

- 図47:用途別 西ヨーロッパ市場 前年比成長過程比較(2025-2035年)

- 図48:用途別西ヨーロッパ市場魅力度分析

- 図49:エンドユーザー別西ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図50:エンドユーザー別西ヨーロッパ市場前年比成長過程比較(2025-2035年)

- 図51:用途別西ヨーロッパ市場魅力度分析

- 図52:東ヨーロッパ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図53:東ヨーロッパ市場の化学種別価値シェアおよびBPS分析、2025年および2035年

- 図54:東ヨーロッパ市場の化学種別前年比成長過程比較、2025-2035年

- 図55:化学品別東ヨーロッパ市場魅力度分析

- 図56:用途別東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図57:用途別東ヨーロッパ市場前年比成長過程比較(2025-2035年)

- 図58:東ヨーロッパ市場における用途別魅力度分析

- 図59:東ヨーロッパ市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図60:東ヨーロッパ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図61:東ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図62:東アジア市場における国別市場価値シェアとBPS分析(2025年および2035年)

- 図63:東アジア市場における化学種別市場価値シェアとBPS分析(2025年および2035年)

- 図64:東アジア市場における化学種別年次成長過程比較(2025-2035年)

- 図65:化学品別東アジア市場魅力度分析

- 図66:用途別東アジア市場価値シェアとBPS分析(2025年および2035年)

- 図67:用途別東アジア市場年間成長過程比較(2025-2035年)

- 図68:東アジア市場における用途別魅力度分析

- 図69:東アジア市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図70:東アジア市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図71:東アジア市場におけるエンドユーザー別魅力度分析

- 図72:南アジア・太平洋市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図73:南アジア・太平洋市場における化学種別価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における化学品別前年比成長率比較(2025-2035年)

- 図75:南アジア・太平洋市場における化学品別市場魅力度分析

- 図76:南アジア・太平洋市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図77:南アジア・太平洋市場における用途別年間成長過程比較(2025-2035年)

- 図78:用途別南アジア・太平洋市場魅力度分析

- 図79:エンドユーザー別南アジア・太平洋市場価値シェア及びBPS分析(2025年及び2035年)

- 図80:エンドユーザー別南アジア・太平洋市場前年比成長過程比較(2025-2035年)

- 図81:用途別南アジア・太平洋市場魅力度分析

- 図82:中東・アフリカ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:中東・アフリカ市場 化学種別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場 化学種別 年次成長過程比較(2025-2035年)

- 図85:化学品別中東・アフリカ市場魅力度分析

- 図86:用途別中東・アフリカ市場価値シェアとBPS分析(2025年および2035年)

- 図87:用途別中東・アフリカ市場前年比成長過程比較(2025-2035年)

- 図88:用途別中東・アフリカ市場魅力度分析

- 図89:エンドユーザー別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図90:エンドユーザー別中東・アフリカ市場前年比成長過程比較(2025-2035年)

- 図91:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図92:世界市場 – 階層構造分析

- 図93:世界市場 – 企業シェア分析