❖本調査資料に関するお問い合わせはこちら❖

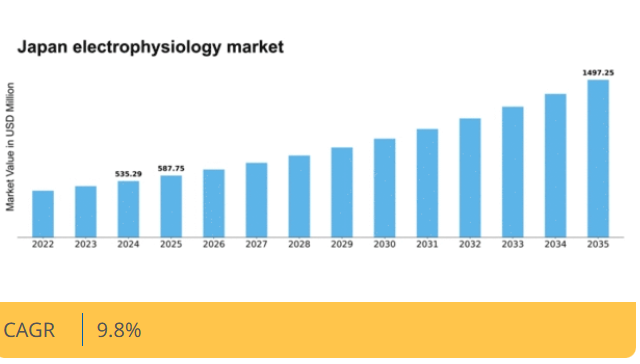

マーケットリサーチフューチャーの分析によると、日本の電気生理学市場規模は2024年に5億3529万米ドルと推定された。日本の電気生理学市場は、2025年の5億8775万米ドルから2035年までに14億9725万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9%を示すと予測されている。

主要市場動向とハイライト

日本の電気生理学市場は、技術進歩と人口動態の変化を原動力として成長が見込まれています。

- 電気生理学デバイスの技術進歩により、診断および治療能力が向上しています。

- 日本における高齢化は、電気生理学処置の需要増加に寄与しています。

- 心臓デバイス向け電気生理学セグメントは依然として最大規模ですが、最も急成長が見込まれるセグメントは電気生理学マッピングシステムです。

- 心臓疾患の発生率の上昇と、それを支援する償還政策が、市場拡大を推進する主な要因となっています。

日本の電気生理学市場

CAGR

9.8

市場規模と予測

2024 年の市場規模 535.29 (百万米ドル) 2035 年の市場規模 1497.25 (百万米ドル) CAGR (2025 – 2035) 9.8

主要企業

Abbott (US), Medtronic (US), Boston Scientific (US), Johnson & Johnson (US), Siemens Healthineers (DE), Philips (NL), Biosense Webster (US), Stereotaxis (US)

日本の電気生理学市場の動向

日本の電気生理学市場は、技術革新と心臓疾患の有病率の増加が相まって、現在著しい進歩を遂げています。高度な診断ツールと治療機器の統合により、不整脈やその他の心臓関連疾患を効果的に治療する能力が高まっています。さらに、高齢者は心臓疾患にかかりやすいため、日本の高齢化は電気生理学的介入の需要増加に寄与しています。この人口動態の変化により、医療提供者は先進的な電気生理学的ソリューションに投資するようになり、市場成長が促進されています。人口動態的要因に加え、政府による規制支援や資金調達施策が電気生理学市場の形成において重要な役割を果たしている。日本政府は医療技術の研究開発を積極的に推進しており、これが革新的な製品の導入につながる可能性が高い。その結果、患者の治療成果の向上と医療の質全体の向上に焦点を当てた市場拡大が期待されている。これらの要素が相まって、関係者が進化する医療ニーズと技術進歩に適応し続ける中、日本の電気生理学市場には有望な未来が示唆されている。

技術進歩

電気生理学市場では、特に低侵襲手技と高度な画像診断技術の開発において、急速な技術進歩が起きている。これらの革新は診断と治療の精度を高め、患者の治療成果向上につながっている。新技術が登場するにつれ、医療提供者はこれらのツールを積極的に導入し、手技の効率化と回復期間の短縮を図っている。

高齢化

日本の高齢化は電気生理学サービスの需要に大きく影響している。高齢者の増加に伴い心臓疾患の有病率も上昇し、より頻繁な電気生理学的介入が必要となっている。この人口動態の変化を受け、医療システムは高齢層の増大するニーズに対応するため、電気生理学分野の能力拡大と適応を迫られている。

規制面の支援

日本政府による規制面の支援が、電気生理学市場の成長を促進している。医療技術の研究開発を促進する施策がイノベーションを後押ししている。この支援環境は新製品・新治療法の導入を容易にし、最終的に患者への医療の質向上につながる可能性が高い。

日本の電気生理学市場の推進要因

意識向上と教育の進展

日本では心臓の健康に関する認識と教育が顕著に高まっており、これは電気生理学市場の重要な推進要因となっている。公衆衛生キャンペーンや教育施策が実施され、心臓疾患に関連するリスクや早期発見の重要性について国民に周知されている。この認識の高まりにより、電気生理学的評価や治療を求める個人が増加する可能性が高い。さらに、医療従事者も電気生理学に関する高度な研修を受けており、これが市場をさらに刺激する可能性がある。結果として、心臓の健康に関する意識と教育の高まりは、電気生理学サービスおよび技術への需要にプラスの影響を与えると予想される。

支援的な償還政策

日本の支援的な償還政策は、電気生理学市場を牽引する上で極めて重要な役割を果たしている。政府は電気生理学的処置に対して有利な償還枠組みを確立しており、これにより医療提供者がこれらの技術を採用するよう促している。この財政的支援は患者と医療機関の経済的負担を軽減し、高度な電気生理学的治療へのアクセスを拡大している。最近のデータによれば、電気生理学的処置の償還率は過去1年間で約10%上昇しており、その利用をさらに促進している。償還政策が電気生理学的サービスに有利な方向で進化し続ける中、市場は拡大が見込まれ、これらの支援策が医療提供に与える好影響を反映するだろう。

心臓疾患の発生率上昇

日本における心臓疾患の増加傾向は、電気生理学市場の主要な推進要因である。高齢化に伴い、心房細動やその他の不整脈などの疾患がより一般的になっている。報告によれば、日本では約150万人が心房細動と診断されており、高度な電気生理学的介入が必要とされている。この拡大する患者基盤は、電気生理学デバイスおよびサービスへの需要を促進し、市場拡大につながる可能性が高い。さらに、医療システムが革新的な治療による患者アウトカムの改善に注力していることも、電気生理学技術の採用促進につながると予想される。したがって、心臓疾患の発生率上昇は、日本の電気生理学市場の成長軌道を左右する重要な要素である。

医療インフラへの投資

日本の医療インフラ強化への取り組みは、電気生理学市場にとって重要な推進力である。政府は病院や診療所の近代化に多額の投資を行っており、これには先進的な電気生理学機器の導入も含まれる。近年、医療支出は増加傾向にあり、年間約5%という顕著な伸びを示している。この投資は、特に心臓病学分野における診断・治療能力の向上を目的としている。施設が技術アップグレードを進めるにつれ、高度な電気生理学機器への需要は増加すると予想される。医療提供者が患者に最先端のソリューションを提供しようとする中、この傾向は電気生理学市場の堅調な成長可能性を示している。

医療機器における技術統合

先進技術の医療機器への統合が、日本の電気生理学市場を変革している。人工知能(AI)や機械学習などの革新技術が電気生理学システムに組み込まれ、診断・治療能力を強化している。例えばAIアルゴリズムは複雑な心臓データを効率的に分析でき、患者の治療成果向上につながる。こうした技術的進歩を背景に、電気生理学デバイスの市場は今後5年間で約8%のCAGRで成長すると予測される。医療提供者がこれらの高度なツールをますます採用するにつれ、医療分野における技術統合の継続的な傾向を反映し、電気生理学市場は大幅な成長を遂げる可能性が高い。

市場セグメントの洞察

製品別:電気生理学的モニタリングデバイス(最大)対電気生理学的カテーテル(最速成長)

日本の電気生理学市場では、様々な製品カテゴリー間で市場シェアが顕著に分散している。心臓スクリーニングおよびモニタリング技術の進歩に牽引され、電気生理学的モニタリングデバイスが最大のシェアを占める。これに続いて、低侵襲手術と患者転帰の改善に対する需要の高まりを示すように、電気生理学的カテーテルが急速に普及しつつある。付属機器および電気生理学的ソフトウェアは不可欠であるものの、市場シェア全体では比較的小さな割合を占める。製品セグメント内の成長傾向は、技術革新と高齢化人口における心血管疾患の有病率増加に大きく影響されている。新規かつ先進的な電気生理学的デバイスの研究開発の急増が市場拡大を促進している。さらに、AIと機械学習の電気生理学ソフトウェアへの統合は、診断能力と運用効率を向上させ、これらの製品ラインの著しい成長を促進する重要な推進力となりつつある。

電気生理学モニタリングデバイス(主流)対 電気生理学カテーテル(新興)

電気生理学モニタリングデバイスは市場の最前線に位置し、リアルタイムデータ取得・分析による包括的な心臓モニタリングソリューションを提供する。これらのデバイスは、確立された存在感と継続的な技術アップグレードにより、大きな優位性を保持している。一方、電気生理学的カテーテルは、特に不整脈治療において、手技環境における重要な構成要素として台頭している。その設計は精度と効率性に重点を置き、複雑な心臓インターベンションを行う医療専門家のニーズに応えている。カテーテルベースの治療法の利点に対する認識の拡大と、継続的なイノベーションが相まって、日本電気生理学市場において急速に成長するカテゴリーとしての地位を確立している。

手技タイプ別:心臓アブレーション(最大)対電気生理学的検査(最速成長)

日本の電気生理学市場では、様々な手技タイプが市場シェアを争っており、心臓アブレーションが最大のセグメントとして際立っている。このセグメントは、効果的な治療オプションを必要とする心不整脈の有病率増加に牽引され、市場全体の重要な部分を占めている。一方、電気生理学的検査セグメントは急速に注目を集めており、迅速かつ正確な診断を可能にする革新的な診断ツールや手法への需要増加により、最も成長が速い領域として位置づけられている。このセグメントの成長傾向は、主に技術進歩と患者数の増加によって推進されている。医療施設が低侵襲的処置を採用するようになるにつれ、患者の嗜好は回復時間が短く治療成績が向上する心臓アブレーションなどの治療法へと移行している。さらに、電気生理学的検査の進化が成長を促進している。これらの検査は、様々な治療法の有効性を評価し、個別化された治療プロトコルを確立するために不可欠であり、それによって患者ケア全体の質が向上する。

心臓アブレーション(主流)対 電気生理学的検査(新興)

心臓アブレーションは、日本の電気生理学市場において主流の手術であり、複雑な不整脈を持つ患者に効果的な解決策を提供する。この技術は精密性と低侵襲性を重視しており、医師と患者の双方に支持されている。一方、電気生理学的検査は診断に焦点を当て、治療判断を支える重要なデータを提供する新興分野である。この手技の成長は技術能力の拡大に支えられており、心臓状態のより正確かつ効率的な評価を可能にしている。これらのセグメントは、治療法と診断手法の両面における進歩が心臓医療の未来を形作る上で重要な役割を果たす、市場のダイナミックな性質を浮き彫りにしている。

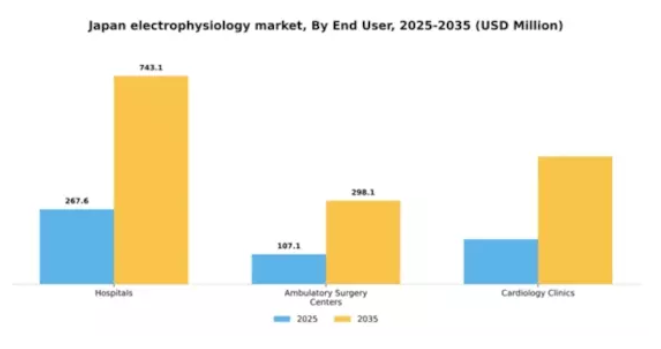

エンドユーザー別:病院(最大)対 外来手術センター(最速成長)

日本の電気生理学市場において、エンドユーザー別の市場シェア分布を見ると、病院が最大のシェアを占めている。この優位性は、病院が有する大規模なインフラ、先進技術へのアクセス、高度なスキルを持つ人材に起因する。一方、外来手術センターは、外来処置と費用対効果の高い医療ソリューションへの需要を背景に急速に存在感を高め、市場シェアを拡大している。このセグメントの成長傾向は、技術進歩と患者数の増加に大きく影響されている。心血管疾患の増加は、より優れた電気生理学的介入を必要としており、病院は能力拡大を迫られている。より適応性が高く効率的な外来手術センターは、柔軟なスケジュール設定と低侵襲手術を提供することでこの需要に応え、市場内で最も急成長しているセグメントとなっている。高齢化や患者中心のケアへの注力といった要因もこの急成長を後押ししており、これらのエンドユーザーは市場の将来を形作る重要なプレイヤーとしての地位を確立している。

病院(主流)対 外来手術センター(新興)

日本の電気生理学市場において病院は主流のエンドユーザーであり、複雑な処置や入院治療を含む包括的なサービスを提供している。その強みは、確立された施設、経験豊富な医療スタッフ、そして最先端技術への投資能力にある。これにより幅広い患者層に訴求する先進治療を提供できる。一方、外来手術センターは、特に低侵襲手術において便利な代替手段として台頭している。簡素化されたプロセス、低コスト、迅速な回復期間を提供することで、効率的な医療ソリューションを求める層を惹きつけている。これらのセンターの台頭は、質を損なわずに利便性を求める患者に対応する、より柔軟なケアオプションへの移行を反映している。

適応別:心房細動(最大)対心室性頻拍(最速成長)

日本の電気生理学市場では、心房細動が最大のシェアを占め、患者における高い有病率により他の疾患を大きく上回っている。心室性頻拍は注目すべきセグメントとして続き、徐々に存在感を増している。心不全は重要ではあるものの、市場シェアでは依然として小規模であり、焦点は即時介入を必要とするより一般的な不整脈へと移行している。この分野の成長傾向は、主に診断率の向上と治療技術の進歩によって牽引されている。心房細動は広範な研究対象となっており、その成長をさらに加速させている。加えて、医療政策の進化と患者意識の高まりが、急速に台頭する分野としての心室性頻拍に影響を与え、治療選択肢の革新と市場競争を促進している。

心房細動(主流)対 心室性頻拍(新興)

心房細動は、日本における電気生理学市場で主流の疾患であり、確立された治療体系と深刻な健康状態としての認知度の高さが特徴である。その管理にはカテーテルアブレーションや抗不整脈薬を含む包括的な治療法が用いられる。一方、技術進歩の加速と新たな治療アプローチを実証する臨床研究の増加を背景に、心室性頻拍は急速に台頭している。この分野は投資と研究を集め、患者転帰を大幅に改善し得る革新を促している。両不整脈への認識が高まる中、戦略的焦点は移行しつつあり、両分野は治療開発の重要な分岐点に立っている。

主要企業と競争の洞察

日本の電気生理学市場は、技術の進歩と心臓疾患の有病率の増加により、ダイナミックな競争環境が特徴です。アボット(米国)、メドトロニック(米国)、ボストン・サイエンティフィック(米国)などの主要企業は、市場での存在感を高めるために、イノベーションと戦略的パートナーシップに注力し、最前線に立っています。アボット(米国)は、先進的な心臓モニタリング装置の開発に力を入れており、メドトロニック(米国)は、その堅牢な電気生理学製品のポートフォリオと、デジタルヘルスソリューションの拡大への取り組みで知られています。ボストン・サイエンティフィック(米国)は、低侵襲技術における専門知識を活用し、不整脈治療のリーダーとしての地位を確立しています。これらの戦略が相まって、イノベーションと患者中心のソリューションを優先する競争環境が生まれています。

市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化による業務効率の向上が挙げられます。競争構造は、いくつかの主要企業が市場シェアを争う、やや分散化が進んでいるようです。この分散化により、各社が独自の製品機能やサービス提供の強化を通じて差別化を図るため、多様な製品・サービスが提供され、イノベーションが促進されています。

2025年10月、メドトロニック(米国)は高度なAIアルゴリズムを統合し手技成果を改善する最新電気生理学的マッピングシステムの発売を発表。この戦略的展開により、臨床医への精密データ提供を通じた患者転帰と業務効率の向上を実現し、競争優位性の強化が見込まれる。製品へのAI統合は、医療技術の最新潮流に沿った先見的なアプローチを示唆している。

2025年9月、ボストン・サイエンティフィック(米国)は、日本の大手医療プロバイダーとの提携を拡大し、電気生理学的ソリューションへのアクセスを強化しました。この提携は、ボストン・サイエンティフィックの市場範囲を拡大するだけでなく、日本の複雑な医療環境において戦略的提携の重要性を強調する点で意義深いものです。現地のプロバイダーと提携することで、同社は地域のニーズに合わせて自社製品をより適切にカスタマイズし、競争力を強化することができます。

2025年8月、アボット(米国)は、次世代心臓デバイスの開発を加速するための戦略的投資を確保しました。この投資は、アボットのイノベーションへの取り組みと、高度な電気生理学的ソリューションに対する需要の高まりを認識していることを示すものです。アボットは、研究開発に注力することで、市場におけるリーダーシップの維持と、進化する患者のニーズへの効果的な対応を目指しています。

2025年11月現在、電気生理学市場の現在の傾向としては、デジタル化、持続可能性、AI 技術の統合への顕著な移行が見られます。戦略的提携は競争環境を形成しつつあり、企業は資源と専門知識を結集してイノベーションを推進することが可能になっています。今後、競争の差別化は、価格競争から技術進歩、革新的なソリューション、信頼性の高いサプライチェーンに重点が移るという顕著な変化とともに、さらに進化することが予想されます。この移行は市場ダイナミクスを再定義し、コストのみではなく品質と革新の重要性を強調する可能性がある。

業界動向

日本の電気生理学市場は、医療技術の進歩と心血管疾患の増加を背景に、近年顕著な発展を遂げている。この分野で注目すべき企業には、川崎医療、GEヘルスケア、メドトロニックが含まれ、いずれも技術提供の強化に努めている。

2023年9月、テルモは臨床効率と患者転帰の改善を目的とした革新的な電気生理学的マッピングシステムの導入を発表した。さらに2023年7月には、ボストン・サイエンティフィックが新規心臓デバイス開発に向けた研究投資の拡大を報告し、これが同社の市場評価に好影響を与えている。

最近では、日本光電と旭化成が戦略的提携により製品ポートフォリオを強化する協力関係が生まれている。2023年8月には、シーラーと福田電子が技術的専門知識を結集した優れた医療ソリューション提供を目的とした戦略的提携を発表し、重要な合併が注目された。

医療費の増加と先進的な心臓ケアを促進する政府の取り組みにより、市場全体は成長を経験している。これは特に電気生理学分野において、医療技術革新への日本の取り組みをさらに強調するものです。

将来展望

日本の電気生理学市場における将来展望

日本の電気生理学市場は、技術進歩、心臓疾患の増加、医療費支出の拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.8%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 不整脈診断用AI駆動ツールの開発

- 遠隔患者モニタリング向け遠隔医療サービスの拡大

- 手技成果向上のための先進カテーテル技術への投資

2035年までに市場は大幅な成長を達成し、革新的な電気生理学ソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本電気生理学市場 製品別展望

- 電気生理学モニタリング装置

- 電気生理学カテーテル

- 電気生理学ソフトウェア

- 付属機器

日本の電気生理学市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 心臓病クリニック

日本の電気生理学市場 適応別展望

- 心房細動

- 心室性頻拍

- 心不全

日本の電気生理学市場 手術種別展望

- 心臓アブレーション

- 電気生理学的検査

- 心臓再同期療法

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- 第IV部:定量分析

- 4.1 ライフサイエンス、製品別(百万米ドル)

- 4.1.1 電気生理学的モニタリング装置

- 4.1.2 電気生理学的カテーテル

- 4.1.3 電気生理学的ソフトウェア

- 4.1.4 付属装置

- 4.2 ライフサイエンス、処置タイプ別(百万米ドル)

- 4.2.1 心臓アブレーション

- 4.2.2 電気生理学的検査

- 4.2.3 心臓再同期療法

- 4.3 ライフサイエンス、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 外来手術センター

- 4.3.3 心臓病クリニック

- 4.4 ライフサイエンス、用途別(百万米ドル)

- 4.4.1 心房細動

- 4.4.2 心室性頻拍

- 4.4.3 心不全 5

- 4.1 ライフサイエンス、製品別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主な開発と成長戦略

- 5.1.7.1 新製品の発売/サービスの展開

- 5.1.7.2 M&A

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023

- 5.2 企業プロフィール

- 5.2.1 アボット(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な展開

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主な戦略

- 5.2.2 メドトロニック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主な戦略

- 5.2.3 ボストン・サイエンティフィック(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主要戦略

- 5.2.4 ジョンソン・エンド・ジョンソン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 フィリップス(オランダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 バイオセンス・ウェブスター(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ステレオタックスィス (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 アボット(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:製品別

- 6.3 日本市場分析:処置タイプ別

- 6.4 日本市場分析:エンドユーザー別

- 6.5 日本市場分析:用途別

- 6.6 ライフサイエンス分野における主要購買基準

- 6.7 MRFRの研究プロセス

- 6.8 ライフサイエンスのDRO分析

- 6.9 推進要因の影響分析:ライフサイエンス

- 6.10 抑制要因の影響分析:ライフサイエンス

- 6.11 供給/バリューチェーン:ライフサイエンス

- 6.12 ライフサイエンス、製品別、2024年(%シェア)

- 6.13 ライフサイエンス、製品別、2024年から2035年(百万米ドル)

- 6.14 ライフサイエンス、処置タイプ別、2024年(%シェア)

- 6.15 ライフサイエンス、処置タイプ別、2024年から2035年(百万米ドル)

- 6.16 ライフサイエンス、エンドユーザー別、2024年(%シェア)

- 6.17 ライフサイエンス、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 ライフサイエンス、用途別、2024年(%シェア)

- 6.19 ライフサイエンス、用途別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 手術タイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境