❖本調査資料に関するお問い合わせはこちら❖

電気外科用ジェネレータ市場規模とシェア予測見通し 2025年から2035年

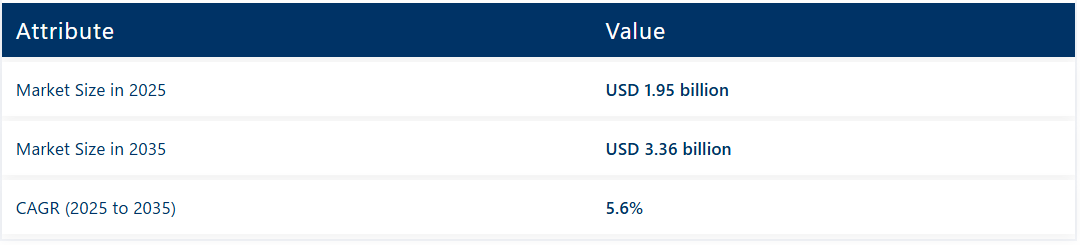

世界の電気外科用ジェネレータ市場は、2025年に19億5000万米ドル規模に達し、前年比4.9%の成長率が見込まれています。今後10年間で市場は年平均成長率(CAGR)5.6%で拡大し、2035年までに33億6,000万米ドルに達すると予測される。

現代外科手術に不可欠な電気外科用ジェネレーターは、周囲組織への損傷を最小限に抑えながら精密な組織切開と凝固を可能にする。主要なシステムには単極式、双極式、ハイブリッド式が存在する。

単極システムは一般外科における大規模な組織切開に広く用いられる一方、双極システムは神経外科や眼科などの繊細な手術において精度と安全性を高める。単極と双極の両方の利点を組み合わせたハイブリッドシステムは、様々な外科分野における柔軟性と効率性から採用が拡大している。

電気外科用発生装置の革新は市場成長に重要な役割を果たしている。リアルタイムインピーダンスモニタリング、エネルギー変調、コールドプラズマ技術との統合といった進歩により、これらの装置の精度が向上し、患者の安全性と手術成績が改善されている。さらに、手術煙がもたらす危険性に関する懸念に対応するため、煙除去技術への注目が高まっている。

タッチスクリーン制御やプログラム可能な設定など、ユーザーフレンドリーなインターフェースの開発により、これらのシステムの使いやすさと効率性が大幅に向上し、医療現場全体での普及をさらに促進している。こうした進歩により、現代の外科手術において電気手術発生器の継続的な重要性が確保されている。

低侵襲手術やロボット支援手術の台頭も市場成長に寄与している。2023年8月、メドトロニックは様々な外科専門分野向けに設計され、単極および双極出力を備えた「AEX電気外科用ジェネレーター」を発表した。

この開発は、CEOのジェフ・マーサが強調した「痛みを和らげ、健康を回復し、寿命を延ばす」という同社の使命に沿うものです。2025年3月には、ジョンソン・エンド・ジョンソン メドテックが、開腹手術と低侵襲手術の両方に対応する複数のエネルギーモダリティを統合した電気手術用ジェネレーター「DUALTO™ エネルギーシステム」を発表しました。CEOのホアキン・ドゥアトは、このシステムが手術の柔軟性とデジタル接続性を高める役割を強調しました。

こうした革新技術に加え、リアルタイムデータ評価や先進技術への需要増加が市場成長を牽引しており、特に医療インフラが整備されつつある新興市場で顕著である。手術件数の増加に伴い、電気外科用ジェネレーターは現代の外科環境において不可欠なツールとなりつつある。

半期ごとの市場動向

下記の表は、2025年から2035年までの期間における電気外科用ジェネレータ市場の、全半期ごとの予想世界CAGR(年平均成長率)を示しています。2024年から2035年までの10年間の前半(H1)では、事業は6.5%のCAGRで成長し、同10年間の後半(H2)ではわずかに低い6.2%のCAGRで成長する見込みです。

その後、2025年上半期から2035年下半期にかけて、CAGRは上半期で5.6%にわずかに低下し、下半期では5.2%とやや低下します。前半(H1)の市場成長率は90.00ベーシスポイント(BPS)の増加を示した一方、後半(H2)では100.00ベーシスポイント(BPS)の減少を記録した。

主要投資セグメント別電気外科用発電機市場分析

電気外科用発電機市場は、主要エンドユーザー環境である病院やアクセサリーなどの主要セグメントに牽引され、大幅な成長が見込まれる。製品セグメントではアクセサリーが大きなシェアを占めると予想される一方、臨床現場における電気外科システムの需要の高さから、病院が引き続き市場を支配する見通しである。

2025年までに製品セグメントで36%のシェアを占めるアクセサリー

アクセサリーは電気外科用ジェネレータ市場の製品セグメントを支配し、2025年までに36%の市場シェアを占めると予想される。電極、ハンドピース、接地パッド、ケーブルなどのアクセサリーは電気外科システムの機能性に重要な役割を果たし、様々な医療処置での広範な使用に貢献している。

これらのアクセサリーは、切断・凝固・組織破壊を要する外科手術で一般的に使用される電気外科用発電装置の安全かつ効果的な使用に不可欠である。アクセサリーの需要は、頻繁な交換サイクルに加え、電気外科ユニットの性能を向上させる高品質で耐久性のある部品へのニーズによって牽引されている。

ジョンソン・エンド・ジョンソン、メドトロニック、オリンパスなどの市場をリードするメーカーは、医療提供者の進化するニーズに応える幅広い電気外科用アクセサリーを提供している。電気外科が一般的に使用される低侵襲手術の増加は、先進的なアクセサリーの需要をさらに促進し、市場におけるそれらの継続的な優位性を確保している。

2025年、病院が54.2%の市場シェアで主要な最終用途環境を維持

病院は2025年に電気外科用ジェネレータ市場の54.2%を占めると予測され、主要な最終用途環境としての地位を維持する見込みです。電気外科装置は、一般外科、整形外科手術、耳鼻咽喉科(ENT)手術など、様々な外科処置において病院で広く使用されている。

病院における電気外科用ジェネレーターの高い需要は、手術中の精度向上、出血抑制、回復時間短縮を実現する能力に起因する。外科処置、特に低侵襲手術の増加が、病院における電気外科システムの採用率向上にさらに寄与している。

メドトロニック、コンメッド、ボヴィーメディカルなどの主要企業は、病院向けに電気外科用ジェネレータおよび関連技術を提供する最前線に立っており、安全で効果的な外科的ケアの提供を保証している。医療インフラの継続的な拡大と電気外科技術の進歩は、電気外科用ジェネレータの主要エンドユーザーである病院の成長を促進すると予想される。

業界の主な動向

携帯型電気手術発生装置が外来手術ケアに革命をもたらす

慢性疾患は様々な年齢層の患者で増加傾向にあり、特に非外科的治療や薬物療法が効果を失う進行期には、治療手段として外科的介入が必要となる場合が多い。外科医は複雑な疾患を持つ患者の治療に電気手術を頻繁に用いており、出血量を最小限に抑えた低侵襲手術を実現し、外科的専門技術を提供している。

臨床環境における柔軟性と汎用性から、携帯型電気外科用発電機の需要も急増している。外来手術センター(ASCs)では、低侵襲外来手術を支援するため、こうした携帯型機器の導入が拡大している。軽量かつ性能重視の設計により、外科医は地方や災害地域など資源が限られた環境下でも、精密な切開・凝固処置を実施可能だ。

新型携帯モデルは高度なエネルギー制御と安全監視機能を備え、効率的な処置と最適な患者転帰の実現に貢献する。慢性疾患の増加と革新的な携帯型電気手術ソリューションが相まって、電気手術発生器市場をさらに牽引している。

革新的な技術が電気手術の効率と成果を高める

電気手術とレーザーや超音波システムなどの技術を組み合わせたハイブリッド手術技術の統合は、専門手術に革命をもたらしている。各モダリティの強みを活用することで、精度が向上し、組織損傷が最小限に抑えられ、患者の治療成果が改善される。

例えば腫瘍学分野では、レーザーの鋭い切除精度と電気外科的凝固を組み合わせたハイブリッドシステムにより、手術中の出血リスクを低減しながら腫瘍を切除できる。複雑な整形外科・消化器外科手術では、超音波装置が優れた解剖能力を発揮し、電気外科がそれに加えて効率的な止血を提供する。

もう一つの変革的トレンドは、電気外科装置における人工知能(AI)の活用である。AI搭載システムによるリアルタイムモニタリングとエラー検知により、精度と安全性が向上する。これにより、手術中の意図しない組織損傷やエネルギー分散といった合併症を排除できる。例えばAIは組織インピーダンスを評価し、手術部位に適応した最適な性能を発揮できるようエネルギーレベルを自動調整する。

手術中のデータに基づく意思決定も、AI技術に伴う分析機能の成果である。外科医はより効率的に機能しながら、より良い結果を確保できるようになりました。特に低侵襲環境におけるハイブリッド手術アプローチには、可視化と高精度が求められます。その結果、病院は外科医の疲労を軽減し、患者にとって安全な環境を確保することで手術の効率化を図るため、AI統合製品を導入しています。

したがって、これらのハイブリッド手術手法とAIは電気外科の風景を変革し、現代の精密外科医の医療モデルに適合するハイテク機器の需要を押し上げています。

熟練専門家の不足は電気外科用ジェネレータ市場にとって重大な障壁となり得る。

極めて有用である一方、これらの機器は患者の安全確保だけでなく手術成功のためにも、十分な知識に基づく極めて正確な操作が必須である。訓練不足の場合、意図しない組織損傷・電気放電・火傷などの合併症リスクが高まり、医療提供者が急性および慢性創傷治療技術への投資を躊躇する要因となる。

外科医や手術室スタッフ(特に高度な医学教育や専門研修プログラムへのアクセスが制限されている地域)は、電気外科用ジェネレーターの使用に不安を感じる可能性がある。これは医療インフラが未整備で専門研修資源が乏しい未開発地域や新興市場において特に課題となる。

こうした地域の病院や診療所では、誤った使用が有害な結果を招く恐れから、先進機器よりも基本的な外科用器具を好んで使用する傾向がある。さらに、エネルギー変調、バイポーラモード、血管シーリング技術など、現代の電気外科用ジェネレーターの高度な機能は、その作用機序に対する深い理解を必要とします。

優れた外科医でさえ、適切な訓練なしではこれらの利点を十分に活用できず、機器の価値が過小評価される可能性があります。これは需要の制限要因となり、特に予算が厳しい施設では、十分に活用されない機器の購入費用を正当化できないため顕著です。

さらに、各国で統一された研修プロトコルが存在しないため、メーカーや販売代理店が一貫した研修を提供できない問題が重なり、医療サービスが十分に行き届いていない市場での普及をさらに遅らせている。

したがって、熟練した専門家の不足は、電気手術装置の採用を制限するだけでなく、これらの先進的なツールによって手術手技が大幅に改善される可能性のある地域における市場の潜在的な成長を遅らせている。

熟練した専門家の不足が電気手術装置の普及を阻害

医療需要の拡大と患者からの質の高いケアへの期待の高まりに伴い、これらの地域の政府および民間医療提供者は、病院や診療所の現状を世界水準に近代化するため多額の資金を投じている。これには、手術の質と効率を向上させるための電気外科用ジェネレーターを含む最新医療機器の購入が含まれる。

インド、ブラジル、インドネシアなどの新興経済国における急速な都市化は、都市部および準都市部に医療施設を生み出している。その結果、これらの地域のほとんどの医療機関は、従来の手術機器から、精度を高めつつ一部の手術に伴うリスクを低減する、最新の省エネルギー型電気手術用発電機へと移行しつつある。さらに、官民連携や望ましい外国直接投資により、病院は先進的な機器を備えた手術室を開設できるようになった。

医療観光においても、タイやトルコなどの国々が台頭している。これらの国々は、手頃な価格で高品質な医療サービスを提供することで、国際的な患者を誘致しようとしている。電気外科用発電機は精度と安全性を高めるため、医療観光客が求める複雑な手術や低侵襲手術を行う上で非常に貴重な存在である。

さらに、世界銀行やWHOなどの国際機関は、発展途上国や中所得国における医療プロジェクトに資金を提供している。これにより、資源不足の病院でも先進的な外科機器の導入予算を確保できるようになった。メーカーは新興市場の需要に応える、カスタマイズされた低コストソリューションを提供することで、この機会を最大限に活用できる。

さらに、こうしたインフラ整備の急増は電気外科用発電機の需要を押し上げ、新興経済国が世界の医療標準化に歩調を合わせることで、市場の持続可能性を高める機会をもたらしている。

市場集中

ティア1企業は市場全体の売上高で最大66.9%のシェアを占める市場リーダーと定義される。戦略的提携や買収を活用し、より技術的に高度な発生装置の開発に注力している。主要な焦点の一つは、自社製品の有効性と安全性を実証するための広範な臨床試験の実施である。ティア1の主要企業は、ジョンソン・エンド・ジョンソン(エシコン)、コンメッド社、メドトロニック社、ジマー・バイオメット社、B.ブラウン・メルズンゲン社である。

ティア2企業には、特定地域に拠点を持ち現地市場に大きな影響力を持つ中堅企業が含まれ、約21.6%の市場シェアを占める。これらは通常、新興技術を活用し製品開発を加速させるため、学術機関や研究組織との提携を追求する。

これらの企業は機敏性と適応性を重視し、新規治療法を迅速に市場投入できるほか、特定の疾患タイプをターゲットにしています。さらに、競争力のある価格設定を実現するため、コスト効率の高い生産方法に注力しています。ティア2の代表企業には、オリンパス株式会社、インテグラ・ライフサイエンス、成都メカニック電子技術有限公司、シンメトリー・サージカル社などが挙げられます。

最後に、ティア3企業(エルベ・エレクトロメディジン社、北京ケストレル社、マトリックス・メディカルズ社、上海恵豊医療器械社など)は特定製品に特化しニッチ市場に対応することで、業界の多様性を高めている。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2および3企業も重要な貢献を果たしており、電気外科用ジェネレーターの販売がダイナミックで競争力のある状態を維持することを保証している。

国別洞察

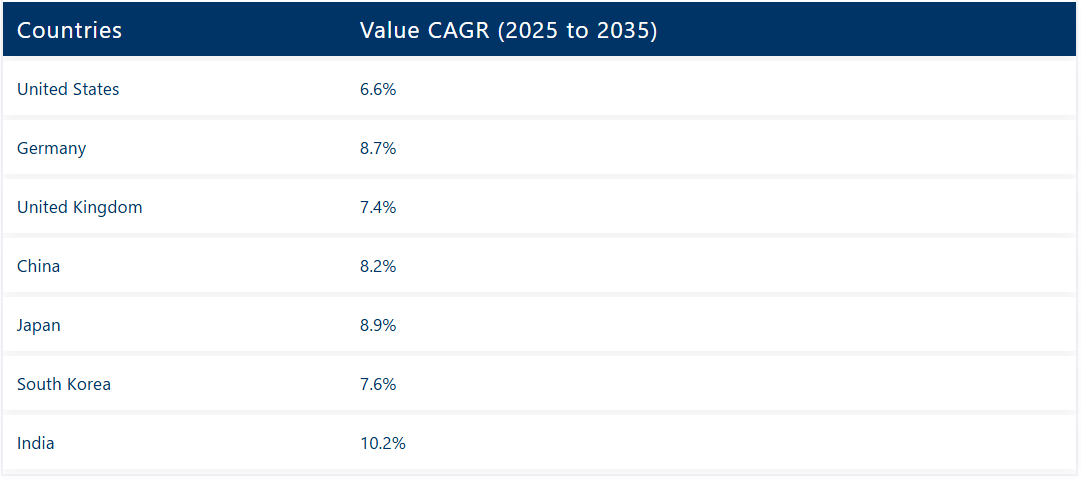

以下のセクションでは、各国における電気外科用ジェネレーター市場の業界分析をカバーする。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供します。北米では米国が2035年まで高い市場シェアを維持し、引き続き主導的立場にあると予測されます。南アジア・太平洋地域では、インドが2035年までに6.8%のCAGR(年平均成長率)を記録すると見込まれています。

米国における電気手術装置の成長を牽引する精度と効率性

米国の電気手術装置市場は、2025年から2035年にかけて年平均成長率(CAGR)6.6%で成長し、顕著な市場シェアを獲得することで北米地域の市場リーダーとなる見込みです。

米国における電気外科用ジェネレーターの販売は、国内に存在する最先端の外科センターによって促進される低侵襲外来手術の需要増加に伴い拡大している。電気外科用ジェネレーターは、精度と安全性が極めて重要な泌尿器科、婦人科、消化器科、および腫瘍学関連の多くの主要手術において重要な構成要素である。

これらの携帯型装置は、病院や外科センターが運営コスト削減を必要とする外来手術需要の高まりにおいて効率的である。さらに、AI駆動の精度とエネルギー効率における技術的進歩も需要増加要因となっている。米国には医療機器向けの整備された償還制度もあり、医療提供者が定期的に機器をアップグレードする動機付けとなり、市場成長につながっている。

先進医療技術がドイツの市場リーダーシップを強化

ドイツは欧州の電気外科用ジェネレーター市場をリードしており、2025年から2035年にかけて年平均成長率(CAGR)8.7%での成長が見込まれています。この機器は、特に泌尿器科、がん、婦人科において、その高度な技術により治療計画にシームレスに適合します。同国の強固な医療インフラとがん治療への重点的取り組みが、この高い成長率の主要な要因となっています。同国は新医療技術を迅速に導入するため、近代的な医療機器はほとんどの医療施設に普及している。

ドイツの成熟した医療技術産業と質の高い医療への注力は、電気外科用ジェネレーターの需要を大幅に創出している。欧州最大級の医療市場の一つとして、ドイツの病院や外科センターは常に最新技術の採用を模索している。高齢化が進むことで心血管疾患による精密な手術が増加し、電気外科用ジェネレーターの需要をさらに加速させている。

ドイツが医療研究・革新を重視し、強固な健康保険制度を有していることは、電気外科システムなどの先進技術の普及を促進している。これにより医療提供者は継続的にこれらの機器を導入でき、ドイツは欧州電気外科用ジェネレータ市場のリーダーとなっている。

医療施設の近代化がインド市場における電気外科導入を促進

インドは2035年まで驚異的な年平均成長率(CAGR)10.2%で、南アジア・太平洋地域における電気外科用発電機市場を支配する見込みである。中産階級の台頭と健康意識の高まりが、医療提供者に近代的医療技術への投資を迫っている。特に医療インフラが発展を続ける都市部では、公立・私立病院において電気外科用発電機の重要性が増している。

外科医は、世界的な医療基準に沿って手術の精度を高め、術後の回復期間を短縮するため、電気外科用発電機の使用を積極的に取り入れている。コスト面はあるものの、より質の高い医療への需要の高まりが、医療提供者に医療技術の最新進歩を求める動機となっている。都市部の私立病院は、手術時間を短縮し低侵襲で実施される手術を求める患者に対応するため、頻繁に手術機器を更新している。

国家保健ミッションなどの政府施策も、インドの農村地域における医療アクセスを改善しており、これは電気外科用発電機の需要に好影響を与えるでしょう。さらに、これらの計画下での地区病院施設や保健センター施設のアップグレードは、このような先進的な外科用機器の採用をさらに増加させる可能性があります。インドの医療環境の変化は、この国を電気外科用発電機市場の成長ドライバーとして確実に位置づけるでしょう。

電気外科用発電機業界分析:主要企業別

- Medtronic Plc

- Ackermann Instrumente

- B. Braun Melsungen AG

- Chengdu Mechan Electronic Technology Co., Ltd

- Olympus Corporation

- Johnson and Johnson

- Integra LifeSciences

- CONMED Corporation

- EMED.

- Erbe Elektromedizin GmbH

- Zimmer Biomet

- Micromed Medizintechnik

- Heal Force

- Promed Technology Co.

電気外科用ジェネレータ業界展望、主要セグメント別

製品別:

製品別では、業界は以下に分類される- 高周波EG、超音波EG、分子共鳴EG、アルゴンプラズマEG、アクセサリー。

専門分野別:

用途別では、業界は以下の分野に区分される- 泌尿器科、婦人科、消化器科、耳鼻咽喉科、一般外科、その他。

設置環境別:

エンドユーザー別では、病院(大学病院、地域病院、私立病院)、外来手術センター、専門クリニックに分類される。

地域別:

本レポートでは、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋地域、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別

- 専門分野別

- 設置環境別

- 地域別

- 製品別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 高周波電気メス

- 超音波電気メス

- 分子共鳴電気メス

- アルゴンプラズマ電気メス

- 付属品

- 専門分野別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 泌尿器科

- 婦人科

- 消化器科

- 耳鼻咽喉科

- 一般外科

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、設置場所別

- 病院

- 学術機関

- 地域医療

- 民間

- 外来手術センター

- 専門クリニック

- 病院

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品別、専門分野別、エンドユーザー別による30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Medtronic Plc

- Ackermann Instrumente

- B. Braun Melsungen AG

- Symmetry Surgical Inc. (Aspen Surgical)

- Chengdu Mechan Electronic Technology Co., Ltd

- Miconvey SURGICAL

- Telea Electronic Engineering S.r.l.

- Olympus Corporation

- Ethicon US, LLC (Johnson and Johnson Surgical Technologies)

- MEDGYN PRODUCTS, INC.

- Integra LifeSciences

- CONMED Corporation

- Erbe Elektromedizin GmbH

- Beijing Kestrel Co., Ltd

- Matrix Medicals Pvt. Ltd.

- Shanghai Huifeng Medical Instrument Co., Ltd

- Zimmer Biomet

- Micromed Medizintechnik

- Heal Force

- Promed Technology Co.

- KENTAMED Ltd.

- TAKTVOLL Co., Ltd

- Senko Medical Instrument Mfg. Co., Ltd

-

表一覧

表01:製品別グローバル市場規模(百万米ドル)分析および予測(2017年~2033年)

表02:製品別グローバル市場数量(単位)分析および予測(2017年~2033年)

表03:専門分野別グローバル市場規模(百万米ドル)分析と予測 2017~2033年

表04:設置環境別グローバル市場規模(百万米ドル)分析と予測 2017~2033年

表05:地域別グローバル市場規模 (百万米ドル) 分析と予測 2017年から2033年、地域別

表06:北米市場価値(百万米ドル)分析 2017-2022年および予測 2023年から2033年、国別

表07:北米市場価値(百万米ドル)分析と予測 2017年から2033年、製品別

表08:北米市場規模(単位)分析と予測 2017~2033年、製品別

表09:北米市場規模(百万米ドル)分析と予測 2017~2033年、専門分野別

表10:北米市場規模(百万米ドル)分析と予測 2017~2033年、設置場所別

表11:ラテンアメリカ市場規模(百万米ドル)分析 2017-2022年および予測 2023-2033年、国別

表12:ラテンアメリカ市場規模(百万米ドル)分析および予測 2017-2033年、製品別

表13:ラテンアメリカ市場規模 (単位)分析と予測 2017年から2033年、製品別

表14:ラテンアメリカ市場規模(百万米ドル)分析と予測 2017年から2033年、専門分野別

表15:ラテンアメリカ市場規模(百万米ドル)分析と予測 2017年から2033年、設置場所別

表16:欧州市場規模(百万米ドル)分析 2017-2022年および予測 2023-2033年、国別

表17:欧州市場規模(百万米ドル)分析および予測 2017-2033年、製品別

表18:欧州市場規模(単位)分析および予測 2017~2033年、製品別

表19:欧州市場規模(百万米ドル)分析および予測 2017~2033年、専門分野別

表20:欧州市場規模(百万米ドル)分析および予測 2017~2033年、設置場所別

表21:南アジア市場規模(百万米ドル)分析 2017-2022年および予測 2023-2033年、国別

表22:南アジア市場規模(百万米ドル)分析と予測 2017~2033年、製品別

表23:南アジア市場数量(単位)分析と予測 2017~2033年、製品別

表24:南アジア市場規模(百万米ドル)分析と予測 2017~2033年、専門分野別

表25:南アジア市場規模(百万米ドル)分析と予測 2017~2033年、設置環境別

表26: 東アジア市場規模(百万米ドル)分析 2017-2022年および予測 2023-2033年、国別

表27:東アジア市場規模(百万米ドル)分析および予測 2017-2033年、製品別

表28:東アジア市場規模(単位)分析と予測 2017~2033年、製品別

表29:東アジア市場規模(百万米ドル)分析と予測 2017~2033年、専門分野別

表30:東アジア市場規模(百万米ドル)分析と予測 2017~2033年、設置場所別

表31:オセアニア市場規模(百万米ドル)分析 2017-2022年および予測 2023-2033年、国別

表32:オセアニア市場規模(百万米ドル)分析および予測 2017-2033年、製品別

表33:オセアニア市場規模(単位) 分析と予測 2017年から2033年、製品別

表34:オセアニア市場規模(百万米ドル)分析と予測 2017年から2033年、専門分野別

表35:オセアニア市場規模(百万米ドル)分析と予測 2017年から2033年、設置場所別

表36: 中東・アフリカ市場規模(百万米ドル)2017-2022年分析および2023-2033年予測、国別

表37:中東・アフリカ市場規模 (百万米ドル) 分析と予測 2017年から2033年、製品別

表38:中東・アフリカ市場規模(単位)分析と予測 2017年から2033年、製品別

表39:中東・アフリカ市場規模(百万米ドル)分析と予測 2017年から2033年、専門分野別

表40:中東・アフリカ市場規模(百万米ドル)分析と予測 2017~2033年、設置場所別

図表一覧

図01:世界市場規模(単位)、2017~2022年

図02:世界市場規模(台数)と前年比成長率(%)分析、2023年から2033年

図03:市場、単価(米ドル)分析、2023年

図04:市場、単価(米ドル)予測、2033年

図05:世界市場規模(百万米ドル)分析、2017年~2022年

図06:世界市場予測と前年比成長率、2023年~2033年

図07:世界市場絶対的機会規模(百万米ドル)分析、2022年~2033年

図08:製品別グローバル市場価値シェア(%)分析、2023年および2033年

図09:製品別グローバル市場前年比成長率(%)分析、2022年から2033年

図10:製品別グローバル市場魅力度分析、2023年から2033年

図11:2023年および2033年のグローバル市場価値シェア(%)分析、専門分野別

図12:2022年から2033年までのグローバル市場前年比成長率(%)分析、専門分野別

図13:2023年から2033年までのグローバル市場魅力度分析、専門分野別

図14:設置場所別グローバル市場価値シェア(%)分析 2023年および2033年

図15:設置場所別グローバル市場前年比成長率(%)分析 2022年から2033年

図16:設置場所別グローバル市場魅力度分析 2023年から2033年

図17:地域別グローバル市場価値シェア(%)分析 2023年および2033年

図18:地域別グローバル市場前年比成長率(%)分析 2022年から2033年

図19:地域別グローバル市場魅力度分析 2023年から2033年

図20:北米市場規模(百万米ドル)分析、2017年~2022年

図21:北米市場規模(百万米ドル)予測、2023年~2033年

図22:北米市場規模シェア、製品別(2023年予測)

図23:北米市場価値シェア、専門分野別(2023年予測)

図24:北米市場価値シェア、設置環境別(2023年予測)

図25:北米市場価値シェア、国別(2023年予測)

図26:北米市場魅力度分析、製品別、2023年から2033年

図27:北米市場魅力度分析(専門分野別、2023~2033年)

図28:北米市場魅力度分析(設置環境別、2023~2033年)

図29:北米市場魅力度分析(国別、2023~2033年)

図30:米国市場価値割合分析(2022年)

図31:世界対米国の成長比較

図32:米国市場シェア分析(%)製品別、2022年及び2033年

図33:米国市場における専門分野別シェア分析(%)、2022年と2033年

図34:米国市場における設置環境別シェア分析(%)、2022年と2033年

図35:カナダ市場における価値割合分析、2022年

図36:世界対カナダ 成長比較

図37:カナダ市場シェア分析(%)製品別、2022年と2033年

図38:カナダ市場シェア分析(%)専門分野別、2022年と2033年

図39:カナダ市場シェア分析(%)設置場所別、2022年と2033年

図40:ラテンアメリカ市場価値(百万米ドル)分析、2017年~2022年

図41:ラテンアメリカ市場価値(百万米ドル)予測、2023年~2033年

図42:ラテンアメリカ市場価値シェア、製品別(2023年予測)

図43:ラテンアメリカ市場価値シェア、専門分野別(2023年予想)

図44:ラテンアメリカ市場価値シェア、設置環境別(2023年予想)

図45:ラテンアメリカ市場価値シェア、国別(2023年予想)

図46:ラテンアメリカ市場魅力度分析、製品別、2023年から2033年

図47: ラテンアメリカ市場魅力度分析(専門分野別、2023~2033年)

図48:ラテンアメリカ市場魅力度分析(設置環境別、2023~2033年)

図49:ラテンアメリカ市場魅力度分析(国別、2023~2033年)

図50:メキシコ市場価値割合分析(2022年)

図51:世界対メキシコ成長比較

図52:メキシコ市場シェア分析(%)製品別、2022年及び2033年

図53:メキシコ市場シェア分析(%)専門分野別、2022年及び2033年

図54:メキシコ市場シェア分析(%)設置環境別、2022年及び2033年

図55:ブラジル市場価値割合分析、2022年

図56:グローバル対ブラジル成長比較

図57:ブラジル市場シェア分析(%)製品別、2022年及び2033年

図58:ブラジル市場シェア分析(%)専門分野別、2022年及び2033年

図59:ブラジル市場シェア分析(%)-設置場所別、2022年及び2033年

図60:アルゼンチン市場価値割合分析、2022年

図61:世界対アルゼンチン成長比較

図62:アルゼンチン市場シェア分析(%)-製品別、2022年及び2033年

図63:アルゼンチン市場における専門分野別シェア分析(%)、2022年と2033年

図64:アルゼンチン市場における設置環境別シェア分析(%)、2022年と2033年

図65:欧州市場価値(百万米ドル)分析、2017年から2022年

図66:欧州市場規模(百万米ドル)予測、2023年~2033年

図67:欧州市場規模シェア、製品別(2023年予測)

図68:欧州市場規模シェア、専門分野別(2023年予測)

図69:欧州市場規模シェア、設置場所別(2023年予測)

図70:欧州市場価値シェア、国別(2023年予測)

図71:欧州市場魅力度分析、製品別、2023年から2033年

図72:欧州市場魅力度分析、専門分野別、2023年から2033年

図73:欧州市場魅力度分析、設置環境別、2023年から2033年

図74:欧州市場の魅力度分析(国別、2023年~2033年)

図75:英国市場価値割合分析(2022年)

図76:世界対英国成長比較

図77:英国市場シェア分析(製品別、2022年&2033年)

図78:英国市場における専門分野別シェア分析(%)、2022年と2033年

図79:英国市場における設定別シェア分析(%)、2022年と2033年

図80:ドイツ市場における価値割合分析、2022年

図81:グローバル対ドイツ成長比較

図82:ドイツ市場における製品別シェア分析(%)、2022年と2033年

図83:ドイツ市場における専門分野別シェア分析(%)、2022年と2033年

図84:ドイツ市場における設置場所別シェア分析(%)、2022年と2033年

図85:イタリア市場における市場価値割合分析、2022年

図86:世界対イタリアの成長比較

図87:製品別イタリア市場シェア分析(%)、2022年と2033年

図88:専門分野別イタリア市場シェア分析(%)、2022年と2033年

図89:イタリア市場シェア分析(%)-設置場所別、2022年及び2033年

図90:フランス市場価値割合分析、2022年

図91:世界対フランス成長比較

図92:フランス市場における製品別シェア分析(%)、2022年と2033年

図93:フランス市場における専門分野別シェア分析(%)、2022年と2033年

図94:フランス市場における設置場所別シェア分析(%)、2022年と2033年

図95:スペイン市場における価値割合分析、2022年

図96:世界対スペインの成長比較

図97:製品別スペイン市場シェア分析(%)、2022年と2033年

図98:専門分野別スペイン市場シェア分析(%)、2022年と2033年

図99:設置場所別スペイン市場シェア分析(%)、2022年と2033年

図100:ロシア市場価値割合分析、2022年

図101:グローバル対ロシア成長比較

図102:製品別ロシア市場シェア分析(%)、2022年及び2033年

図103:専門分野別ロシア市場シェア分析(%)、2022年及び2033年

図104:ロシア市場における設置場所別シェア分析(%)、2022年および2033年

図105:ベネルクス市場における市場価値割合分析、2022年

図106:グローバル対ベネルクス成長比較

図107:ベネルクス市場シェア分析(%)製品別、2022年及び2033年

図108:ベネルクス市場シェア分析(%)専門分野別、2022年及び2033年

図109:ベネルクス市場における設定別シェア分析(%)、2022年及び2033年

図110:東アジア市場価値(百万米ドル)分析、2017年から2022年

図111:東アジア市場価値(百万米ドル)予測、2023年から2033年

図112:東アジア市場価値シェア、製品別(2023年予想)

図113:東アジア市場価値シェア、専門分野別(2023年予想)

図114:東アジア市場価値シェア、設置環境別(2023年予想)

図115:東アジア市場価値シェア、国別 (2023年予測)

図116:製品別東アジア市場魅力度分析、2023年から2033年

図117:専門分野別東アジア市場魅力度分析、2023年から2033年

図118:設置環境別東アジア市場魅力度分析、2023年から2033年

図119:東アジア市場の魅力度分析(国別、2023~2033年)

図120:中国市場価値割合分析(2022年)

図121:世界対中国の成長比較

図122:中国市場シェア分析(製品別、2022年&2033年)

図123:中国市場における専門分野別シェア分析(%)、2022年と2033年

図124:中国市場における設定別シェア分析(%)、2022年と2033年

図125:日本市場における価値割合分析、2022年

図126:世界対日本の成長比較

図127:製品別日本市場シェア分析(%)、2022年及び2033年

図128:専門分野別日本市場シェア分析(%)、2022年及び2033年

図129:設置場所別日本市場シェア分析(%)、2022年及び2033年

図130:韓国市場価値割合分析、2022年

図131:グローバル対韓国成長比較

図132:製品別韓国市場シェア分析(%)、2022年及び2033年

図133:専門分野別韓国市場シェア分析(%)、2022年及び2033年

図134:韓国市場における設定別シェア分析(%)、2022年および2033年

図135:南アジア市場価値(百万米ドル)分析、2017年から2022年

図136:南アジア市場価値(百万米ドル)予測、2023年から2033年

図137:製品別南アジア市場価値シェア(2023年予測)

図138:専門分野別南アジア市場価値シェア(2023年予測)

図139:設置場所別南アジア市場価値シェア(2023年予測)

図140:南アジア市場価値シェア、国別(2023年予測)

図141:南アジア市場魅力度分析、製品別、2023年から2033年

図142:南アジア市場魅力度分析(専門分野別、2023~2033年)

図143:南アジア市場魅力度分析(設置環境別、2023~2033年)

図144:南アジア市場魅力度分析(国別、2023~2033年)

図145:インド市場価値割合分析、2022年

図146:世界対インド成長比較

図147:製品別インド市場シェア分析(%)、2022年及び2033年

図148:専門分野別インド市場シェア分析(%)、2022年及び2033年

図149:インド市場における設置場所別シェア分析(%)、2022年と2033年

図150:インドネシア市場における市場価値割合分析、2022年

図151:グローバル対インドネシア成長比較

図152:インドネシア市場における製品別シェア分析(%)、2022年と2033年

図153:インドネシア市場シェア分析(%)-専門分野別、2022年及び2033年

図154:インドネシア市場シェア分析(%)-設置環境別、2022年及び2033年

図155:マレーシア市場価値割合分析、2022年

図156:グローバル対マレーシア成長比較

図157:マレーシア市場シェア分析(%)製品別、2022年及び2033年

図158:マレーシア市場シェア分析(%)専門分野別、2022年及び2033年

図159:マレーシア市場シェア分析(%)設置場所別、2022年及び2033年

図160:タイ市場価値割合分析、2022年

図161:グローバル対タイ成長比較

図162:タイ市場シェア分析(%)製品別、2022年及び2033年

図163:タイ市場シェア分析(%)専門分野別、2022年及び2033年

図164:タイ市場シェア分析(%)-設置環境別、2022年及び2033年

図165:オセアニア市場価値(百万米ドル)分析、2017年~2022年

図166:オセアニア市場価値(百万米ドル)予測、2023年~2033年

図167:オセアニア市場価値シェア、製品別(2023年予想)

図168:オセアニア市場価値シェア、専門分野別(2023年予想)

図169:オセアニア市場価値シェア、設置環境別(2023年予想)

図170:オセアニア市場価値シェア、国別 (2023年予測)

図171:オセアニア市場の魅力度分析(製品別、2023年~2033年)

図172:オセアニア市場の魅力度分析(専門分野別、2023年~2033年)

図173:オセアニア市場の魅力度分析(設置環境別、2023年~2033年)

図174:国別オセアニア市場魅力度分析(2023~2033年)

図175:オーストラリア市場価値割合分析(2022年)

図176:世界対オーストラリア成長比較

図177:製品別オーストラリア市場シェア分析(%)(2022年&2033年)

図178:オーストラリア市場における専門分野別シェア分析(%)、2022年及び2033年

図179:オーストラリア市場における設定別シェア分析(%)、2022年及び2033年

図180:ニュージーランド市場における価値割合分析、2022年

図181:世界対ニュージーランド成長比較

図182:製品別ニュージーランド市場シェア分析(%)、2022年及び2033年

図183:ニュージーランド市場における専門分野別シェア分析(%)、2022年および2033年

図184:ニュージーランド市場における設置環境別シェア分析(%)、2022年および2033年

図185:中東・アフリカ市場価値(百万米ドル)分析、2017年から2022年

図186:中東・アフリカ市場規模(百万米ドル)予測、2023年~2033年

図187:中東・アフリカ市場規模シェア、製品別(2023年予測)

図188:中東・アフリカ市場規模シェア、専門分野別 (2023年予測)

図189:中東・アフリカ市場価値シェア、設置場所別(2023年予測)

図190:中東・アフリカ市場価値シェア、国別(2023年予測)

図191:中東・アフリカ市場魅力度分析、製品別、2023年から2033年

図192:中東・アフリカ市場 専門分野別魅力度分析(2023~2033年)

図193:中東・アフリカ市場 設置環境別魅力度分析(2023~2033年)

図194:中東・アフリカ市場 国別魅力度分析(2023~2033年)

図195:GCC諸国市場価値割合分析、2022年

図196:グローバル対GCC諸国成長比較

図197:GCC諸国市場シェア分析(%)製品別、2022年及び2033年

図198:GCC諸国市場シェア分析(%)専門分野別、2022年及び2033年

図199:GCC諸国における設置場所別市場シェア分析(%)、2022年及び2033年

図200:トルコ市場価値割合分析、2022年

図201:グローバル対トルコ成長比較

図202:トルコにおける製品別市場シェア分析(%)、2022年及び2033年

図203:トルコ市場における専門分野別シェア分析(%)、2022年及び2033年

図204:トルコ市場における設置環境別シェア分析(%)、2022年及び2033年

図205:南アフリカ市場における市場価値割合分析、2022年

図206:世界対南アフリカの成長比較

図207:製品別南アフリカ市場シェア分析(%)、2022年と2033年

図208:専門分野別南アフリカ市場シェア分析(%)、2022年と2033年

図209:設置場所別南アフリカ市場シェア分析(%)、2022年と2033年

図210:北アフリカ市場価値割合分析、2022年

図211:世界対北アフリカ成長比較

図212:製品別北アフリカ市場シェア分析(%)、2022年及び2033年

図213:北アフリカ市場における専門分野別シェア分析(%)、2022年および2033年

図214:北アフリカ市場における設置環境別シェア分析(%)、2022年および2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖