❖本調査資料に関するお問い合わせはこちら❖

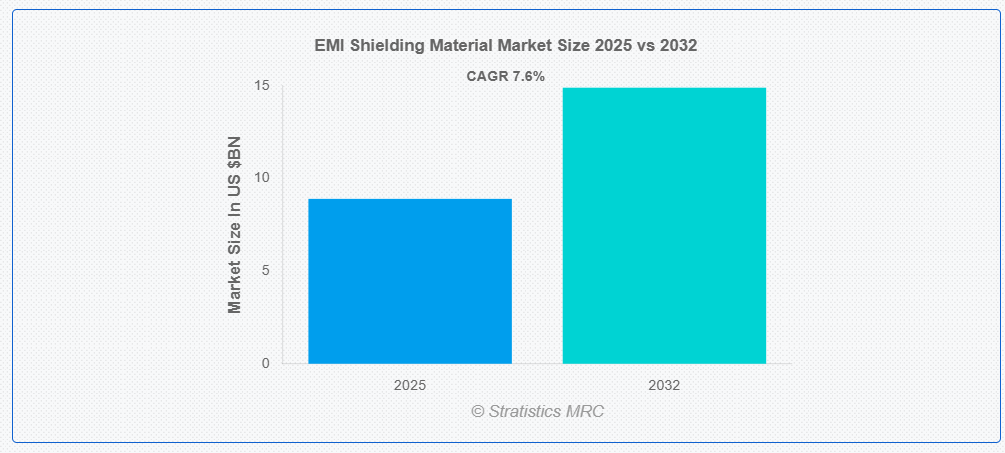

ストラテジックス・MRCの調査によると、グローバルなEMIシールド材料市場は2025年に$8.9億ドルと推計され、2032年までに$14.9億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)7.6%で成長すると見込まれています。EMIシールド材料は、電子機器やシステムにおける電磁波干渉(EMI)を遮断または軽減するために設計された特殊な物質です。これらの材料は、電磁波を反射、吸収、または方向転換することで、敏感な部品の障害を防止します。これにより、電磁波互換性(EMC)を確保し、デバイスの信頼性を向上させます。主な形態には、導電性エラストマー、金属フォーム、メッシュ、テープ、コーティングなどが含まれ、それぞれ特定の用途に合わせて最適化されています。通信、航空宇宙、自動車、医療機器などの業界は、電磁波ノイズを最小限に抑えるためにEMIシールドに依存しています。

市場動向:

推進要因:

さまざまな業界における電子機器の普及

電子機器の採用が進むにつれ、EMI シールド材料は、自動車、家電、医療など、さまざまな業界で大きな需要が見込まれています。デバイスの小型化、技術的進歩が進むにつれ、効果的な電磁干渉の低減に対するニーズが高まっています。さらに、IoT アプリケーションやワイヤレス接続ソリューションの拡大により、信頼性の高いシールド材料の必要性がさらに高まっています。

制約:

材料選択と設計の複雑さ

エンジニアや製造メーカーは、材料の効率性とコスト効果のバランスを取るという課題に直面しており、最適な解決策に到達するまでに広範な研究と試験が必要となる場合があります。さらに、規制基準はシールド材料の選択と組成に厳格なガイドラインを課しており、開発プロセスをさらに複雑化しています。コンパクトな電子機器にシールド機構を統合する際の設計上の複雑さは、製造上の障害を引き起こし、製品のスケールアップを困難な課題としています。

機会

シールド機能をデバイス筐体に統合

エンジニアリングおよび材料科学の進歩により、メーカーはシールド機構をデバイス筐体に直接組み込むことが可能になり、電磁干渉に対する保護が強化されています。この統合アプローチにより、生産プロセスが合理化され、追加のシールド部品への依存度が低下するため、コスト削減と設計の柔軟性の向上につながります。業界では軽量で省スペースのデバイスがますます好まれる傾向にあり、筐体にシールド機能を組み込むことは競争上の優位性となります。

脅威:

材料サプライヤー間の激しい競争

EMI シールド材料市場は競争が激しく、複数のサプライヤーが技術進歩とコスト効率の高いソリューションを通じて製品力の強化に努めています。メーカーは、優れた導電性、耐熱性、環境持続性を備えた材料を提供することで、他社との差別化を図る必要に迫られています。原材料の価格変動や代替品の入手可能性も市場競争を激化させ、利益率の維持を目指す企業にとって課題となっています。

Covid-19の影響:

パンデミックはEMIシールド材料市場に深刻な影響を与え、サプライチェーンの運営と需要パターンに及ぶ影響を及ぼしました。ロックダウンや物流制約による製造の混乱は、シールドソリューションに依存する多様な業界において製品供給の遅延を引き起こしました。しかし、リモートワーク、医療イノベーション、デジタル通信の拡大による電子機器の需要急増は成長機会をもたらしました。企業が変化する環境に適応する中で、医療機器や通信機器などの重要なアプリケーションにおけるEMI保護への注目が高まりました。

導電性ポリマーセグメントは、予測期間中に最大の市場規模を占めると予想されています

導電性ポリマーセグメントは、優れた柔軟性、軽量性、効果的なEMIシールド性能により、予測期間中に最大の市場シェアを占めると予想されています。自動車や家電製品など、さまざまな業界に適応できることから、コスト効率の高いソリューションを求めるメーカーに好まれる選択肢となっています。さらに、ポリマーベースのシールド技術の進歩により、導電性が向上し、従来の金属シールド材料の代替品として実用化が進んでいます。

エンクロージャーシールドセグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、エンクロージャーシールドセグメントは、コンパクトな設計を維持しながら電子機器を電磁干渉から保護する必要性が高まっていることを受け、最も高い成長率を見込むと予測されています。メーカーは、美観を損なうことなく優れた保護を実現するため、先進型の導電性コーティングや材料をデバイスエンクロージャーに直接組み込む傾向が強まっています。電子機器の小型化および高性能化の流れは、エンクロージャーシールドソリューションの急速な採用をさらに後押ししています。

最大のシェアを占める地域:

予測期間中は、北米地域が、堅調な電子機器製造産業、確立された医療分野、および材料科学における広範な研究イニシアチブにより、最大の市場シェアを維持すると予想されます。この地域は、先進的なシールド技術を早期に採用し、デバイスのコンプライアンスを確保する強力な規制の枠組みを整備していることから、市場での優位性を維持しています。さらに、大手半導体および通信企業が存在することでイノベーションが促進され、EMI シールド材料の需要が増加しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は急速な工業化、消費者向け電子機器の生産拡大、技術インフラへの投資増加を背景に、最も高いCAGRを示すと予想されます。中国、インド、日本などの国々は電子機器製造の先端を走り、効果的なシールドソリューションの需要を後押ししています。同地域における5G技術の導入と自動車の電動化への注力は、EMIシールド材料の需要急増をさらに支援しています。

市場の主要企業

EMI シールド材料市場の主要企業には、3M Company、Laird Performance Materials、Tech-Etch, Inc.、Leader Tech Inc.、ETS-Lindgren、Holland Shielding Systems B.V.、 W. L. Gore & Associates, Inc.、RTP Company、Henkel AG & Co. KGaA、Kitagawa Industries Co., Ltd.、Schaffner Holding AG、Caplinq Corporation、Fair-Rite Products Corp.、Toray Industries, Inc.、Mitsubishi Chemical Corporation、およびShowa Denko Materials Co., Ltd.です。

主な開発動向

2025年3月、Caplinq Corporation は、エレクトロニクスの先進型 EMI シールド用途向けに設計された高性能シリコーンシステム「Silaplane™ FM-0815J」を発表しました。

2024年7月、Laird Performance Materials は、ハイテク産業のイノベーションを推進することを目的として、精密設計された部品のグローバルな流通を強化するため、DigiKey との戦略的提携を発表しました。

2024年7月、W. L. Gore & Associates は、より効率的な大気中の炭素除去のための先進的な構造吸着剤を開発するため、CarbonCapture Inc. と複数年にわたる提携を発表し、革新的なソリューションへの取り組みを表明しました。

対象材料の種類:

• 金属

• 導電性ポリマー

• 炭素系材料

• 導電性コーティングおよび塗料

• EMI ガスケットおよびテープ

• その他の材料の種類

遮蔽方法:

• 筐体遮蔽

• ガスケットとシール

• ケーブル遮蔽

• 放射線遮蔽

• 導電性コーティング

形状:

• テープとラミネート

• コーティング

• フォーム

• フィルムとシート

• その他の形状

応用分野:

• スマートフォン

• 電気自動車

• MRI室

• ロボティクス

• パワーエレクトロニクス

• インフォテインメントシステム

• その他の応用分野

対象エンドユーザー:

• 消費者向け電子機器

• 自動車

• 通信

• 医療

• 防衛・航空宇宙

• 産業機器

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次調査資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルEMIシールド材料市場(材料タイプ別)

5.1 概要

5.2 金属

5.2.1 銅

5.2.2 ステンレス鋼

5.2.3 アルミニウム

5.2.4 ニッケル

5.3 導電性ポリマー

5.4 炭素系材料

5.4.1 グラフェン

5.4.2 カーボンナノチューブ

5.5 導電性コーティングと塗料

5.6 EMIガスケットとテープ

5.7 その他の材料タイプ

6 グローバルEMIシールド材料市場(シールド方法別)

6.1 概要

6.2 筐体シールド

6.3 ガスケットとシール

6.4 ケーブルシールド

6.5 放射線シールド

6.6 導電性コーティング

7 グローバルEMIシールド材料市場、形態別

7.1 概要

7.2 テープとラミネート

7.3 コーティング

7.4 フォーム

7.5 フィルムとシート

7.6 その他の形態

8 グローバルEMIシールド材料市場、用途別

8.1 概要

8.2 スマートフォン

8.3 電気自動車

8.4 MRI室

8.5 ロボティクス

8.6 パワーエレクトロニクス

8.7 インフォテインメントシステム

8.8 その他の用途

9 グローバルEMIシールド材料市場、エンドユーザー別

9.1 概要

9.2 消費者向け電子機器

9.3 自動車

9.4 通信

9.5 医療

9.6 防衛・航空宇宙

9.7 産業用機器

9.9 その他のエンドユーザー

10 グローバルEMIシールド材料市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 3M社

12.2 Laird Performance Materials

12.3 Tech-Etch, Inc.

12.4 Leader Tech Inc.

12.5 ETS-Lindgren

12.6 Holland Shielding Systems B.V.

12.7 W. L. Gore & Associates, Inc.

12.8 RTP社

12.9 ヘンケルAG & Co. KGaA

12.10 北川工業株式会社

12.11 シャフナー・ホールディングAG

12.12 キャップリンク・コーポレーション

12.13 フェアライト・プロダクツ・コーポレーション

12.14 東レ株式会社

12.15 三菱化学株式会社

12.16 昭和電工マテリアルズ株式会社

表の一覧

1 グローバルEMIシールド材料市場動向(地域別)(2024-2032年)($MN)

2 グローバルEMIシールド材料市場動向(材料タイプ別)(2024-2032年)($MN)

3 グローバルEMIシールド材料市場動向(金属別)(2024-2032年)($MN)

4 グローバルEMIシールド材料市場動向(銅別)(2024-2032年)($MN)

5 グローバルEMIシールド材料市場動向(ステンレス鋼別)(2024-2032年)($MN)

6 グローバルEMIシールド材料市場動向(アルミニウム別)(2024-2032年)($MN)

7 グローバルEMIシールド材料市場動向(ニッケル別)(2024-2032年)($MN)

8 グローバルEMIシールド材料市場動向(導電性ポリマー別)(2024-2032年)($MN)

9 グローバルEMIシールド材料市場動向(炭素系材料別)(2024-2032年)($MN)

10 グローバルEMIシールド材料市場動向(グラフェン別)(2024-2032年)($MN)

11 グローバルEMIシールド材料市場動向(カーボンナノチューブ別)(2024-2032年)($MN)

12 グローバルEMIシールド材料市場動向:導電性コーティングおよび塗料別(2024-2032年)($MN)

13 グローバルEMIシールド材料市場動向:EMIガスケットおよびテープ別(2024-2032年)($MN)

14 グローバルEMIシールド材料市場動向(その他の材料タイプ別)(2024-2032年)($MN)

15 グローバルEMIシールド材料市場動向(シールド方法別)(2024-2032年)($MN)

16 グローバルEMIシールド材料市場動向(エンクロージャーシールド別)(2024-2032年)($MN)

17 グローバルEMIシールド材料市場動向、ガスケットおよびシール別(2024-2032年)($MN)

18 グローバルEMIシールド材料市場動向、ケーブルシールド別(2024-2032年)($MN)

19 グローバルEMIシールド材料市場動向、放射線シールド別(2024-2032年) ($MN)

20 グローバルEMIシールド材料市場動向:導電性コーティング別(2024-2032年)($MN)

21 グローバルEMIシールド材料市場動向:形態別(2024-2032年)($MN)

22 グローバルEMIシールド材料市場動向(テープおよびラミネート別)(2024-2032年)($MN)

23 グローバルEMIシールド材料市場動向(コーティング別)(2024-2032年)($MN)

24 グローバルEMIシールド材料市場動向(フォーム別)(2024-2032年)($MN)

25 グローバルEMIシールド材料市場動向(フィルムおよびシート別)(2024-2032年)($MN)

26 グローバルEMIシールド材料市場動向(その他の形態別)(2024-2032年)($MN)

27 グローバルEMIシールド材料市場動向(用途別)(2024-2032年)($MN)

28 グローバルEMIシールド材料市場動向(スマートフォン別)(2024-2032年)($MN)

29 グローバルEMIシールド材料市場動向(電気自動車別)(2024-2032年)($MN)

30 グローバルEMIシールド材料市場動向(MRI室別)(2024-2032年)($MN)

31 グローバルEMIシールド材料市場動向(ロボット工学分野別)(2024-2032年)($MN)

32 グローバルEMIシールド材料市場動向(パワーエレクトロニクス分野別)(2024-2032年)($MN)

33 グローバルEMIシールド材料市場動向(インフォテインメントシステム分野別)(2024-2032年)($MN)

34 グローバルEMIシールド材料市場動向(その他の用途別)(2024-2032年)($MN)

35 グローバルEMIシールド材料市場動向(エンドユーザー別)(2024-2032年)($MN)

36 グローバルEMIシールド材料市場動向(消費者電子機器別)(2024-2032年)($MN)

37 グローバルEMIシールド材料市場動向(自動車産業別)(2024-2032年)($MN)

38 グローバルEMIシールド材料市場動向(通信産業別)(2024-2032年)($MN)

39 グローバルEMIシールド材料市場動向(医療産業別)(2024-2032年)($MN)

40 グローバルEMIシールド材料市場動向(防衛・航空宇宙分野)(2024-2032年)($MN)

41 グローバルEMIシールド材料市場動向(産業機器分野)(2024-2032年)($MN)

42 グローバルEMIシールド材料市場動向(その他の最終用途分野)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖