❖本調査資料に関するお問い合わせはこちら❖

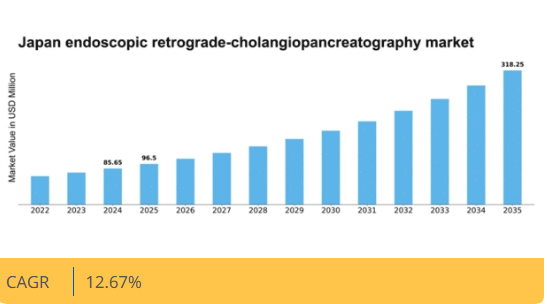

Market Research Futureの分析によると、内視鏡的逆行性胆管膵管造影(ERCP)市場規模は2024年に8565万米ドルと推定された。内視鏡的逆行性胆管膵管造影(ERCP)市場は、2025年の96.5百万米ドルから2035年までに318.25百万米ドルへ成長し、予測期間(2025年~2035年)において12.6%の年平均成長率(CAGR)を示すと予測されている。

主要な市場動向とハイライト

日本の内視鏡的逆行性胆管膵管造影(ERCP)市場は、技術進歩と高齢化を背景に成長が見込まれている。

- 内視鏡機器の技術進歩により、処置の効率性と患者の治療成果が向上している。

- 日本の高齢化は胆道疾患の有病率上昇に寄与しており、ERCP処置の需要増加につながっている。

- 規制面の支援が内視鏡分野における技術革新と新技術の採用を促進している。

- 胆道疾患の発生率上昇と内視鏡技術の進歩が、市場成長を牽引する主要な推進要因である。

日本内視鏡的逆行性胆管膵管造影(ERCP)市場

CAGR

12.67%

市場規模と予測

2024年市場規模85.65(百万米ドル)2035年市場規模318.25(百万米ドル)CAGR(2025年~2035年)12.67%

主要企業

Boston Scientific (US), Medtronic (US), Olympus Corporation (JP), Cook Medical (US), Fujifilm Holdings Corporation (JP), Conmed Corporation (US), Hoya Corporation (JP), B. Braun Melsungen AG (DE)

Japan Endoscopic Retrograde

日本内視鏡的逆行性胆管膵管造影(ERCP)市場動向

日本の内視鏡的逆行性胆管膵管造影(ERCP)市場は、低侵襲手術への需要増加を背景に顕著な進展を遂げている。胆道・膵臓疾患の診断・治療を可能とするこの技術は、その有効性と回復期間の短縮により普及が進んでいる。日本の医療分野では、内視鏡検査の能力を向上させる革新的技術への移行が進んでいる。さらに高齢化が進むことで、こうした介入を必要とする症例が増加し、市場の潜在的可能性が拡大している。加えて、日本の規制環境は先進医療技術の採用を支援する方向へ変化している。医療へのアクセスと質の向上を目指す政府の取り組みは、ERCP市場の成長を促進する可能性が高い。病院や診療所が最先端の機器や医療従事者向けトレーニングに投資するにつれ、これらの処置の全体的な効率性と安全性の向上が期待される。この傾向は、日本の医療システムにおける患者ケアと治療成果の向上という広範な目標と合致しており、市場の将来性を示唆している。

技術的進歩

内視鏡的逆行性胆管膵管造影(ERCP)市場では、急速な技術革新が起きている。処置の精度と安全性を高める新たな装置や技術が開発されている。こうした進歩は、患者の治療成果の向上と普及率の増加につながる可能性がある。

高齢化

日本の人口動態は高齢化が進んでいることを示しており、これはERCPの需要を牽引する可能性が高い。加齢に伴う健康問題がより一般的になるにつれ、効果的な診断および治療処置の必要性は高まると予想される。

規制面の支援

日本政府は先進医療技術の採用を積極的に推進している。新規機器・手技の導入を促進するため規制枠組みが更新されており、これはERCP市場に好影響を与える可能性がある。

日本ERCP市場推進要因

意識向上と教育

日本国民の消化器健康に関する意識向上と教育がERCP市場を牽引している。公衆衛生キャンペーンや医療機関による啓発活動により、胆道疾患の早期診断・治療の重要性が広く認知されつつある。この意識の高まりが、内視鏡検査の患者相談や紹介の増加につながっている。さらに、医療従事者に対する最新内視鏡技術の研修が強化されており、これがERCPの採用をさらに促進している。結果として、より多くの患者がこうした先進的な診断・治療法を求めるにつれ、市場は成長を遂げると見込まれる。

医療費支出の増加

日本の医療費支出増加は、内視鏡的逆行性胆管膵管造影(ERCP)市場にとって重要な推進要因である。政府は先進医療技術へのアクセス改善を目的として、医療インフラに多額の投資を行っている。2025年には医療費支出が約5000億ドルに達すると予測され、その相当部分が消化器系処置に割り当てられる見込みである。この財政的コミットメントにより、先進的な内視鏡機器の調達や医療従事者への研修が促進され、医療の質が向上する。病院が施設をアップグレードしサービス提供を拡大するにつれ、ERCPの需要は増加する可能性が高く、これは日本における患者ケアの改善に向けた広範な傾向を反映している。

支援的な規制環境

日本の規制環境は、内視鏡的逆行性胆管膵管造影(ERCP)市場を含む先進医療技術に対して、ますます支援的になりつつある。医薬品医療機器総合機構(PMDA)は革新的な内視鏡機器の承認プロセスを合理化し、市場への迅速なアクセスを促進している。この規制支援はメーカーの研究開発投資を促し、新規かつ改良された内視鏡技術の導入につながっている。その結果、医療提供者はこれらの革新技術を採用する可能性が高まり、ERCP市場の成長を促進している。この好ましい規制環境は今後もこの分野の進歩を促進し続け、最終的に患者ケアの向上に寄与すると期待される。

内視鏡技術の進歩

内視鏡機器の技術革新は、内視鏡的逆行性胆管膵管造影(ERCP)市場に大きな影響を与えている。高精細画像技術の導入、内視鏡の改良、低侵襲技術の進展により、処置の精度と安全性が向上した。例えば、使い捨て内視鏡や高度な画像診断法の開発は、合併症の減少と患者転帰の改善に寄与していることが示されている。日本の病院や診療所が最先端技術への投資を拡大するにつれ、ERCPの需要は増加すると予想される。市場データによれば、高度な内視鏡機器セグメントは今後数年間で8%を超えるCAGRで成長すると予測されており、より高度な医療介入への傾向を反映している。

胆道疾患の増加傾向

日本における胆道疾患の有病率増加は、ERCP市場の重要な推進要因である。胆道結石症や胆管炎などの疾患がより一般的になり、診断・治療手技への需要が高まっている。最近の健康統計によれば、胆道疾患は日本の約10%の人口に影響を及ぼしており、これは数百万人の患者が治療を必要としていることを意味する。この拡大する患者基盤は高度な内視鏡技術を必要とし、市場を牽引している。さらに、医療従事者におけるERCPの有効性に対する認識の高まりは、臨床現場での採用を促進し、市場成長に寄与する見込みである。

市場セグメント分析

内視鏡的逆行性胆管膵管造影(ERCP)市場 手技別分析

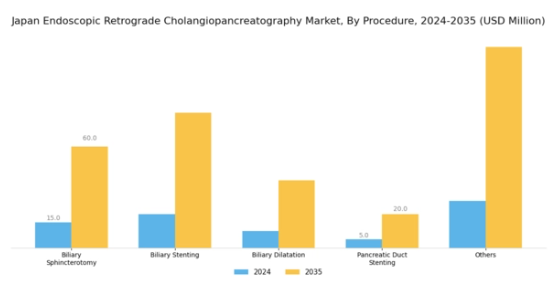

日本内視鏡的逆行性胆管膵管造影(ERCP)市場の手技セグメントは、様々な胆道・膵臓疾患の治療において重要な役割を果たしており、低侵襲手技への需要増加を反映している。これらの手技の中でも、胆道括約筋切開術は胆道系へのアクセスを可能にし、閉塞性病変の管理を改善する上で極めて重要な役割を担っている。この技術により胆石の除去が可能となり、胆道閉塞が緩和されるため、患者の転帰が改善され回復期間が短縮される。胆道ステント留置術は、胆管内の狭窄治療を大幅に支援するもう一つの重要な処置であり、胆汁の効率的な排出を可能にし肝障害を防止する。

この技術は外来環境で実施可能なため、患者の満足度向上につながり、患者に利益をもたらす。胆管拡張術も同様の目的で狭窄を管理し胆汁の流れを改善し、バルーン技術の進歩によりこれらの処置の有効性と安全性が最適化されている。さらに膵管ステント留置術は、膵炎に伴う合併症である膵管閉塞の管理に応用されることで認知度を高めている。この技術は症状緩和と基礎疾患のより良い管理を可能にし、現代消化器内視鏡技術の複雑さと精密さの増大を反映している。

手技セグメントには「その他」カテゴリーも含まれ、医療分野の研究開発進展に伴い継続的に登場する様々な革新的処置が該当する。日本における胆道・膵疾患の有病率増加と内視鏡技術の進歩が相まって、このセグメントの持続的成長を牽引している。低侵襲技術への全体的な重点化は、医療費削減だけでなく患者の生活の質向上にも寄与する。日本の医療システムが進化する中、手技セグメントは消化器疾患管理における国内アプローチの核心であり続け、日本内視鏡的逆行性胆管膵管造影(ERCP)市場の将来像に貢献する。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

内視鏡的逆行性胆管膵管造影(ERCP)市場 エンドユーザーインサイト

日本内視鏡的逆行性胆管膵管造影(ERCP)市場のSERセグメントは、同地域における医療実践の全体的な成長と発展にとって極めて重要です。このセグメント内では、病院・診療所が包括的な医療サービスを提供し、内視鏡処置が実施される主要施設であることから重要な役割を担っています。日本における消化器疾患の有病率増加と先進的な医療インフラが、これらのサービス需要を大きく後押ししています。

一方、外来手術センターは効率性と患者への当日退院提供能力により急成長セグメントである。特に都市部において、患者が便利で費用対効果の高い治療選択肢を求める環境で魅力的だ。これらのセグメントの組み合わせは、回復時間の短縮と入院期間の短縮を求める患者の嗜好に応える低侵襲処置への広範な市場動向を反映している。

日本の医療が進化を続ける中、病院・診療所および外来手術センターは、技術革新の継続と患者中心のケアへの注力により、内視鏡的逆行性胆管膵管造影(ERCP)サービスの提供において大幅な進歩を牽引すると予想される。

内視鏡的逆行性胆管膵管造影(ERCP)市場 適応症別インサイト

日本の内視鏡的逆行性胆管膵管造影(ERCP)市場は、多様な適応症セグメントが特徴であり、様々な病態の治療において重要な役割を果たしています。このセグメントは主に3つの重要領域に焦点を当てています:胆管、膵臓、その他です。特に胆管セグメントは、胆管閉塞や胆管炎といった一般的な疾患に対応するため、効果的な治療成果に不可欠である。同様に膵臓セグメントも、膵炎や膵臓癌を含む膵臓疾患の診断・治療において重要な役割を担い、外科手術技術の進歩と患者ケアの向上を支えている。

その他カテゴリーは、特定の解剖学的領域や病態に対応する多様な応用範囲を包含し、日本内視鏡的逆行性胆管膵管造影(ERCP)市場の包括性を示している。高齢化や生活習慣の変化などの要因により、日本で消化器疾患の有病率が増加していることから、市場は成長が見込まれている。この分野が革新的な技術と低侵襲処置に注力する姿勢は、患者の快適性と回復を優先する医療トレンドと合致し、市場全体における重要性を高めている。

内視鏡的逆行性胆管膵管造影(ERCP)市場 製品インサイト

日本の内視鏡的逆行性胆管膵管造影(ERCP)市場は、内視鏡、画像診断装置、エネルギー装置といった主要コンポーネントで構成され、それぞれが処置効率と患者転帰の向上に重要な役割を果たしている。内視鏡は胆管・膵管の直接視認を可能にし、正確な診断と治療を実現する。画像診断装置は高度な画像技術を提供し、複雑な処置を支援することで精度向上と合併症低減に寄与する。エネルギー装置は結石摘出や組織焼灼などの治療的介入に不可欠であり、処置効果の向上における重要性を示している。

この分野は革新的な技術と低侵襲技術への需要拡大が特徴であり、市場成長を牽引している。これらの製品の継続的な進歩と、日本における胆道疾患の有病率増加が相まって、日本内視鏡的逆行性胆管膵管造影(ERCP)市場における将来の発展に向けた堅調な環境を形成している。さらに、継続的な研究開発投資により、人口の進化する医療ニーズに沿った機器の能力と機能性の向上が期待される。

主要企業と競争環境

日本の内視鏡的逆行性胆管膵管造影(ERCP)市場は、技術進歩と低侵襲処置への需要増加に牽引され、ダイナミックな競争環境が特徴である。ボストン・サイエンティフィック(米国)、オリンパス株式会社(日本)、富士フイルムホールディングス株式会社(日本)などの主要企業が最前線に立ち、各社独自の戦略で市場での存在感を高めている。ボストン・サイエンティフィック(米国)は先進内視鏡技術の開発を通じたイノベーションに注力する一方、オリンパス株式会社(日本)は強固なブランド評価と広範な流通網を強調している。富士フイルムホールディングス株式会社(日本)は画像技術の専門性を活用した統合ソリューションの創出により、品質と効率性を重視する競争環境を形成している。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。主要な事業戦略には、コスト削減とサプライチェーン最適化を目的とした製造の現地化が含まれ、これは日本の高度な製造能力の文脈において特に重要である。これらの企業の総合的な影響力は、イノベーションと業務効率が最優先される競争環境を育み、市場ニーズや規制変更への迅速な対応を可能にしている。

2025年10月、ボストン・サイエンティフィック(米国)は、手技効率と患者転帰の向上を目的とした新型内視鏡的逆行性胆管膵管造影(ERCP)システムの発売を発表した。この戦略的展開は、同社のイノベーションへの取り組みを強化するだけでなく、日本における高度内視鏡ソリューションの需要拡大を捉える上で重要な位置づけとなる。本システムの導入は、手技能力の向上を目指す医療提供者の関心を集める見込みである。

2025年9月、オリンパス株式会社(日本)は主要医療機関との提携を拡大し、内視鏡検査の研修プログラムを強化した。この取り組みは、新技術の普及に不可欠な教育・支援への同社の注力を示すものである。研修への投資により、オリンパス株式会社(日本)は医療従事者が自社先進製品を適切に活用できる体制を整え、顧客との信頼関係と長期的な関係構築を目指している。

2025年8月、富士フイルムホールディングス株式会社(日本)は内視鏡システムと統合する新たなAI駆動型画像ソリューションを発表した。この開発は医療分野におけるデジタル化の進展を示すものである。AI技術の導入により、富士フイルムホールディングス株式会社(日本)は製品の診断能力を強化するだけでなく、内視鏡市場における先端技術統合のリーダーとしての地位を確立している。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、知識共有と資源最適化を促進している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高い。これらのトレンドを効果的に活用できる企業が、急速に進化する市場で競争優位性を確保するだろう。

業界動向

日本内視鏡的逆行性胆管膵管造影(ERCP)市場における最近の動向は、主要企業間の著しい進歩と変化を浮き彫りにしている。2023年10月、ボストン・サイエンティフィックは革新的な技術により患者アウトカムの向上を目指す最新ERCP製品の発売を発表し、市場評価額の全体的な成長に寄与した。2023年9月には、メドトロニックとストライカーが国内主要学会で最新内視鏡技術を展示し、低侵襲手術の進歩を強調した。買収動向では、2022年末にオリンパスが消化器健康分野に特化したバイオテクノロジー企業の少数株式を取得し、既存製品ライン強化に向けた協業戦略への転換を示唆した。

さらに、医療技術への資金増額や研究開発支援といった日本の政府施策が市場成長を後押ししている。これは医療技術の高水準維持に注力するテルモや富士フイルムといった企業に好影響を与えている。過去2年間で規制承認プロセスが効率化され、ジョンソン・エンド・ジョンソンやクック・メディカルといった主要企業間の競争環境が激化。これによりイノベーションが促進され、全国的な医療提供体制の改善が進んでいる。

将来展望

日本内視鏡的逆行性胆管膵管造影(ERCP)市場 将来展望

内視鏡的逆行性胆管膵管造影(ERCP)市場は、技術進歩と低侵襲手術への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.67%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 精度向上のためのAI支援診断ツールの開発

- 遠隔診療プラットフォームの拡充

- 専門内視鏡技師向け研修プログラムへの投資

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本内視鏡的逆行性胆管膵管造影(ERCP)市場 製品別展望

- 内視鏡

- 内視鏡治療デバイス

- カテーテル

- ステント

- バルーン

- ガイドワイヤー

- その他

- イメージングデバイス

- エネルギーデバイス

日本内視鏡的逆行性胆管膵管造影(ERCP)市場 エンドユーザー別展望

- 病院・クリニック

- 外来手術センター

日本内視鏡的逆行性胆管膵管造影(ERCP)市場 手術別展望

- 胆道括約筋切開術

- 胆道ステント留置術

- 胆道拡張術

- 膵管ステント留置術

- その他

日本内視鏡的逆行性胆管膵管造影(ERCP)市場 適応別展望

- 胆管

- 膵臓

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 ライフサイエンス、施術別(百万米ドル)

- 4.1.1 胆道括約筋切開術

- 4.1.2 胆道ステント留置術

- 4.1.3 胆道拡張術

- 4.1.4 膵管ステント留置術

- 4.1.5 その他

- 4.2 ライフサイエンス、エンドユーザー別(百万米ドル)

- 4.2.1 病院・診療所

- 4.2.2 外来手術センター

- 4.3 ライフサイエンス、用途別(百万米ドル)

- 4.3.1 胆管

- 4.3.2 膵臓

- 4.3.3 その他

- 4.4 ライフサイエンス、製品別(百万米ドル)

- 4.4.1 内視鏡

- 4.4.2 内視鏡治療デバイス

- 4.4.3 カテーテル

- 4.4.4 ステント

- 4.4.5 バルーン

- 4.4.6 ガイドワイヤー

- 4.4.7 その他

- 4.4.8 イメージングデバイス

- 4.4.9 エネルギーデバイス

- 4.1 ライフサイエンス、施術別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ボストン・サイエンティフィック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メドトロニック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 オリンパス株式会社(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 クック・メディカル(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 富士フイルムホールディングス株式会社(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 コンメッド・コーポレーション(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 HOYA株式会社(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 B. Braun Melsungen AG(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ボストン・サイエンティフィック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 手術別日本市場分析

- 6.3 エンドユーザー別日本市場分析

- 6.4 用途別日本市場分析

- 6.5 製品別日本市場分析

- 6.6 ライフサイエンス分野における主要購買基準

- 6.7 MRFRの研究プロセス

- 6.8 ライフサイエンスのDRO分析

- 6.9 推進要因の影響分析:ライフサイエンス

- 6.10 抑制要因の影響分析:ライフサイエンス

- 6.11 供給/バリューチェーン:ライフサイエンス

- 6.12 ライフサイエンス、手順別、2024年(%シェア)

- 6.13 ライフサイエンス、手順別、2024年~2035年(百万米ドル)

- 6.14 ライフサイエンス、エンドユーザー別、2024年(%シェア)

- 6.15 エンドユーザー別ライフサイエンス市場、2024~2035年(百万米ドル)

- 6.16 用途別ライフサイエンス市場、2024年(シェア%)

- 6.17 用途別ライフサイエンス市場、2024~2035年(百万米ドル)

- 6.18 ライフサイエンス、製品別、2024年(%シェア)

- 6.19 ライフサイエンス、製品別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 手術別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 製品別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携