❖本調査資料に関するお問い合わせはこちら❖

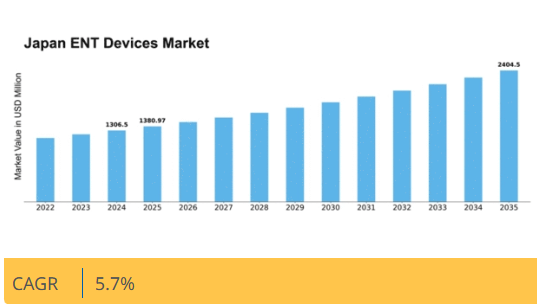

マーケットリサーチフューチャーの分析によると、2024年の日本の耳鼻咽喉科用医療機器市場規模は13億650万米ドルと推定された。日本の耳鼻咽喉科用医療機器市場は、2025年の13億8097万米ドルから2035年までに24億450万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5%を示すと予測されている。

主要市場動向とハイライト

日本の耳鼻咽喉科(ENT)機器市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- ENT機器の技術進歩により、診断・治療能力が向上している。

- 日本における高齢化が進むことで、特に補聴器分野においてENT機器の需要が増加している。

- 市場で最大のセグメントは補聴器であり、最も成長が速いセグメントは鼻用機器である。

- 耳鼻咽喉科疾患の発生率上昇と医療費支出の増加が、市場成長を推進する主要な要因である。

日本耳鼻咽喉科医療機器市場

CAGR

5.7%

市場規模と予測

2024年市場規模1306.5 (百万米ドル)2035年市場規模2404.5 (百万米ドル)CAGR (2025 – 2035)5.7%

主要企業

Medtronic (US), Cochlear (AU), Sonova (CH), Demant (DK), Starkey Hearing Technologies (US), WS Audiology (DK), GN Store Nord (DK), MediGadget (US)

日本耳鼻咽喉科医療機器市場の動向

日本の耳鼻咽喉科医療機器市場は現在、技術革新と効果的な医療ソリューションへの需要増加に牽引され、顕著な進展を遂げている。日本の高齢化は、高齢者が耳鼻咽喉関連の健康問題に直面するケースが増えるため、この市場の成長に寄与する重要な要因である。その結果、これらの懸念に対処できる診断・治療機器の需要が高まっている。さらに、医療機器へのデジタル技術の導入は、患者の治療成果を向上させ、医療プロセスを効率化している。この傾向は、より個別化された効率的な治療オプションへの移行を示唆しており、市場のさらなる拡大を促進する可能性がある。人口動態的要因に加え、耳鼻咽喉科医療機器市場は医療インフラ改善を目的とした政府施策の影響も受けています。医療技術の研究開発を促進する政策は、イノベーションを育み投資を呼び込む可能性が高いです。その結果、メーカーは日本の特定のニーズに応える先進的な機器の開発に注力する傾向が強まっています。高齢化人口、技術進歩、支援的な政府政策の組み合わせが、今後数年間で耳鼻咽喉科医療機器市場が繁栄する好環境を作り出しているようです。

技術的進歩

ENT機器市場では、特に低侵襲手術器具や診断機器の開発において急速な技術的進歩が起きている。遠隔医療や遠隔モニタリングといった革新技術が普及し、患者管理やフォローアップケアの改善を可能にしている。こうした進歩は診断精度を高めるだけでなく、患者の体験全体を向上させる。

高齢化

日本における高齢化は、ENT機器市場の成長を牽引する重要な要因である。高齢者の増加に伴い、耳鼻咽喉疾患の罹患率も上昇しています。この人口動態の変化は、高齢者が直面する特有の健康課題に対応した専門機器の開発と普及を必要とし、市場機会を拡大しています。

政府支援と規制

医療サービス向上を目的とした政府施策は、耳鼻咽喉科機器市場に好影響を与えています。新規技術の承認・導入を促進する規制枠組みが進化する一方、研究開発資金も増加しています。この支援環境はイノベーションを促進し、医療提供者と患者が最新の医療機器を利用できることを保証する一助となっている。

日本の耳鼻咽喉科医療機器市場の推進要因

医療支出の増加

日本の医療支出は増加傾向にあり、これは耳鼻咽喉科医療機器市場に好影響を与えている。政府は最新の予算で医療に約42兆円を配分し、医療サービス改善への取り組みを反映している。この資金増により、病院や診療所が最先端技術に投資できるようになり、高度な耳鼻咽喉科機器へのアクセスが改善される。医療提供者が患者ケアを向上させる高品質機器を購入する可能性が高まるため、この傾向は耳鼻咽喉科機器市場に恩恵をもたらす。さらに、耳鼻咽喉科疾患の早期診断・治療の重要性に対する認識の高まりが、これらの機器の需要を牽引している。医療支出の継続的な増加に伴い、耳鼻咽喉科機器市場も同様に拡大すると予想される。

耳鼻咽喉科疾患の増加傾向

日本における耳鼻咽喉科(ENT)疾患の増加傾向は、ENT機器市場の主要な推進要因である。報告によれば、人口の約30%が何らかのENT関連問題(難聴や副鼻腔炎など)を経験している。この増加傾向は高度な診断・治療機器の導入を必要とし、市場成長を促進している。耳鼻咽喉科機器市場では、補聴器、鼻内視鏡、その他関連機器の需要が急増する見込みである。さらに、65歳以上が人口の28%以上を占める日本の高齢化が状況を悪化させており、高齢者は耳鼻咽喉科疾患にかかりやすい。その結果、医療提供者はこれらの課題に対処するため、革新的なソリューションへの投資を増加させている。

予防医療への意識の高まり

日本国民の間で予防医療対策への意識が顕著に高まっており、これが耳鼻咽喉科機器市場に影響を与えている。啓発キャンペーンや健康増進施策により、人々は耳鼻咽喉科関連の定期健診を受けるよう促されている。この予防医療への移行は、聴力検査装置や内視鏡などの診断機器に対する需要を耳鼻咽喉科機器市場で牽引する見込みである。早期発見の重要性を認識する人々が増えるにつれ、医療提供者は包括的なスクリーニングプログラムの提供で対応している。この傾向は患者の治療成果を向上させるだけでなく、市場全体の成長にも寄与している。健康管理への積極的なアプローチは、今後数年間にわたり革新的な耳鼻咽喉科用機器の需要を持続させると予想される。

機器設計における技術革新

耳鼻咽喉科用機器の設計と機能性における技術的進歩は、同市場に大きな影響を与えている。Bluetooth接続機能を備えたデジタル補聴器や、診断用の高度な画像システムといった革新技術が普及しつつある。これらの革新を原動力として、市場は今後5年間で約8%のCAGRで成長すると予測されている。ノイズキャンセリングやリアルタイムデータ分析といった高度な機能は、医療専門家と患者の双方に魅力的である。耳鼻咽喉科機器市場では、患者転帰を改善するだけでなく臨床ワークフローを効率化する、よりユーザーフレンドリーで効率的な機器への移行が進んでいる。メーカーが研究開発への投資を継続する中、次世代デバイスの導入が市場成長をさらに促進すると予想される。

医療改善に向けた政府施策

日本政府は医療サービス向上を目的とした施策を積極的に実施しており、これは耳鼻咽喉科機器市場にとって有益である。先進医療技術・機器の導入促進政策が優先的に推進されている。例えば、政府は医療機関が耳鼻咽喉科機器を含む設備を更新するための補助金を導入している。この支援は医療提供者の能力向上につながり、患者ケアの質向上に寄与する見込みである。資金とリソースの増加により先端機器の調達が可能となるため、耳鼻咽喉科機器市場はこれらの施策から恩恵を受けるだろう。さらに、政府と民間セクターの連携がイノベーションを促進しており、新たな改良型耳鼻咽喉科ソリューションの開発につながる可能性がある。

市場セグメントの洞察

耳鼻咽喉科用医療機器市場 製品別インサイト

日本の耳鼻咽喉科用医療機器市場は、製品セグメントにおいて診断機器、外科用機器、補聴器、聴覚インプラント、CO2レーザー、画像誘導手術システムなど多様なカテゴリーを網羅する堅調な品揃えを示している。診断機器は耳鼻咽喉疾患の早期発見・管理において重要な役割を担い、医療提供者が迅速かつ正確な診断を行うことを支援する。日本が少子高齢化社会に直面し続ける中、複雑な耳鼻咽喉科手術における治療成果の向上に不可欠な外科用機器の需要が高まっている。

補聴器は市場において重要な位置を占め続け、聴覚障害を持つ個人の聴覚体験を改善し、生活の質向上に寄与している。これに対応し、難聴患者にとって変革的な選択肢として聴覚インプラントが登場し、より良いコミュニケーション能力と社会的統合を可能にしている。先進的なCO2レーザーの普及は耳鼻咽喉科治療における顕著なトレンドであり、高い精度と回復の利点を伴う低侵襲手術を提供。これは日本の労働者が外来手術オプションをますます好む傾向と合致している。

一方、画像誘導手術システムの台頭は、手術ナビゲーションと精度の向上に決定的な役割を果たし、合併症の減少と手術中の患者安全性の向上に貢献している。総じて、日本の耳鼻咽喉科医療機器市場は、技術進歩と患者中心のケアへの重点的取り組みに牽引された革新性が特徴的な状況を示しており、医療分野における広範なトレンドを反映している。

日本の人口高齢化が進む中、これらの製品提供への重点と効果的な耳鼻咽喉科ソリューションへの需要は、今後数年にわたり持続的な成長と発展をもたらすと予想される。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

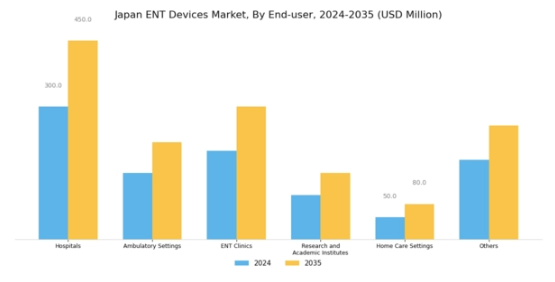

耳鼻咽喉科医療機器市場 エンドユーザーインサイト

日本の耳鼻咽喉科医療機器市場は、業界の展望形成において重要な役割を担うエンドユーザーセグメントに重点を置いています。病院は先進的な外科手術や診断手順により、革新と需要を牽引する最前線に立つことが多くあります。外来診療環境も、患者転帰の向上に不可欠な迅速な外来ケアのニーズに応える形で大きく貢献しています。耳鼻咽喉科クリニックは耳・鼻・喉の疾患に特化しており、市場の動向に頻繁に影響を与える専門領域を構成している。

さらに、研究機関・学術機関はイノベーションの推進、重要な研究の実施、先進技術の開発において極めて重要である。在宅医療環境は、患者の快適性と家族ケアへの嗜好の高まりにより重要性を増しており、より個別化された医療ソリューションへの移行を示している。「その他」カテゴリーは多様な用途を包含し、様々な環境における耳鼻咽喉科機器の多様な応用を反映している。

このセグメンテーションは、日本耳鼻咽喉科機器市場に影響を与える多様な医療環境の重要性を強調している。これらの異なるセグメントを理解することで、関係者は医療提供者のニーズにより適切に対応し、日本の患者ケアと総合的な健康成果を向上させることができる。これらのセグメント間の相互作用が将来のトレンドを形成し、市場成長を牽引すると予想される。

主要企業と競争環境

日本の耳鼻咽喉科機器市場は、技術進歩と革新的ソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。メドトロニック(米国)、コクレア(オーストラリア)、ソノバ(スイス)といった主要企業が最前線に立ち、各社独自の戦略で市場プレゼンスを強化している。メドトロニック(米国)は先進的な聴覚ソリューション開発を通じたイノベーションに注力する一方、コクレア(豪州)は医療提供者との提携による事業拡大を重視。ソノバ(スイス)はAIを製品ラインに統合するデジタル変革を積極的に推進しており、技術的優位性と顧客中心ソリューションを優先する競争環境を形成している。事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかしデマント(デンマーク)やスターキー・ヒアリング・テクノロジーズ(米国)といった主要企業の総合的な影響力は顕著で、広範な流通網とブランド認知力を活用して競争優位性を維持している。この競争構造は、イノベーションと業務効率が最優先される環境を育んでいる。

10月、メドトロニック(米国)は音の明瞭度とユーザー体験を向上させる先進的人工内耳の新製品ラインを発表した。この戦略的動きは、同社のイノベーションへの取り組みを強化するだけでなく、日本における聴覚ソリューション需要の拡大に伴うシェア拡大の機会を捉える上で重要である。これらのインプラントの導入は患者の治療成果を向上させ、メドトロニックの市場におけるリーダーシップを確固たるものとすると期待される。

9月にはコクレア(オーストラリア)が、主要な日本の医療提供者と戦略的提携を結び、自社の聴覚ソリューションへのアクセス向上を図った。この協業は、コクレアが現地の専門知識と流通チャネルを活用し、市場での存在感を拡大できる点で極めて重要である。こうした提携は、企業が地域市場により良く対応するため事業活動を現地化しようとする広範な傾向を示すものである。

8月にはソノバ(スイス)が、ユーザーの環境をリアルタイムで認識するAI搭載補聴器を発表した。この革新は、個別化医療ソリューションへの消費者期待が高まる中で特に意義深い。AI技術の統合により、ソノバは自社製品の差別化を図ると同時に、スマートヘルスデバイスへの需要増に対応。日本の技術に精通した消費者層の支持を得られる可能性が高い。

11月現在、耳鼻咽喉科機器市場の競争動向はデジタル化、持続可能性、AI技術統合の影響を強く受けている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は従来の価格戦略から、技術革新・サプライチェーンの信頼性・顧客体験の向上へと移行する見込みだ。この変化は、研究開発と戦略的提携を優先する企業が、進化する市場におけるリーダーとして台頭する可能性を示唆している。

業界動向

ここ数ヶ月、日本の耳鼻咽喉科機器市場では、ソニーや任天堂といった企業が各分野で進展を見せ、大きな動きがあった。ソニーはプレイステーション製品ラインを拡充し、次世代コンソールについて大きな話題を呼んでいる。一方、任天堂は競争激化の中、ゲーム体験を強化するための協業を最近発表した。M&A動向では、カシオが2023年8月に製品革新強化のため小規模テックスタートアップを買収すると発表。これは技術分野における戦略的統合の増加傾向を浮き彫りにしている。

さらに東芝は、特に再生可能エネルギー分野での戦略的提携を通じた市場プレゼンス拡大に注力しており、これが間接的に民生電子機器部門にも好影響を与えている。市場全体では、高度な電子機器への消費者需要とデジタル関与の高まりを主な要因として評価額が急上昇し、よりインタラクティブな技術への移行が顕著となっている。パナソニックやキヤノンを含む主要企業は、競争優位性を維持するため研究開発に継続的に多額の投資を行い、急速に進化する日本の環境下で自社の技術が消費者のニーズに沿うよう確保している。

さらに、日本の規制枠組みはイノベーションをますます支援する方向へと変化しており、家電分野における新技術の研究開発を企業に促している。

将来展望

日本の耳鼻咽喉科(ENT)機器市場の将来展望

日本のENT機器市場は、技術進歩、医療費支出の増加、耳鼻咽喉科疾患の有病率上昇を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.7%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 耳鼻咽喉科疾患の早期発見に向けたAI駆動型診断ツールの開発

- 遠隔患者モニタリングおよび診療のための遠隔医療サービスの拡大

- 持続可能な耳鼻咽喉科機器製造のための生分解性材料への投資。

2035年までに、耳鼻咽喉科機器市場は進化する医療ニーズを反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本耳鼻咽喉科機器市場 製品別展望

- 診断機器

- 外科用機器

- 補聴器

- 聴覚インプラント

- CO2レーザー

- 画像誘導手術システム

日本耳鼻咽喉科機器市場 エンドユーザー別展望

- 病院

- 外来診療施設

- 耳鼻咽喉科クリニック

- 研究機関・学術機関

- 在宅医療施設

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 医療機器、製品別(百万米ドル)

- 4.1.1 診断機器

- 4.1.2 外科用機器

- 4.1.3 補聴器

- 4.1.4 人工内耳

- 4.1.5 CO2レーザー

- 4.1.6 画像誘導手術システム

- 4.2 医療機器、エンドユーザー別(百万米ドル)

- 4.2.1 病院

- 4.2.2 外来診療施設

- 4.2.3 耳鼻咽喉科クリニック

- 4.2.4 研究機関・学術機関

- 4.2.5 在宅医療施設

- 4.2.6 その他 5

- 4.1 医療機器、製品別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 コクレア(オーストラリア)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ソノバ(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な開発動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 デマント(デンマーク)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 スターキー・ヒアリング・テクノロジーズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 WSオーディオロジー(デンマーク)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 GNストアノード(デンマーク)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 MediGadget(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.1 競合環境