❖本調査資料に関するお問い合わせはこちら❖

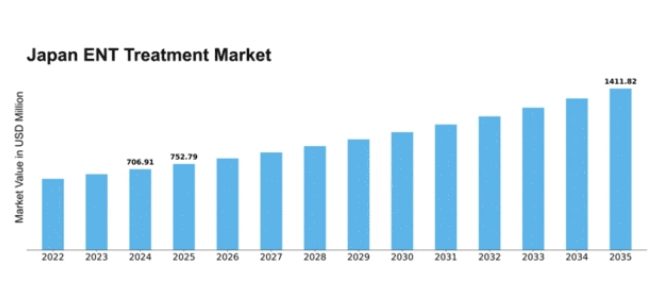

MRFRの分析によると、耳鼻咽喉科治療市場規模は2024年に7億691万米ドルと推定された。耳鼻咽喉科治療市場は、2025年の7億5279万米ドルから2035年までに14億1182万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.49%を示すと予測されている。

主要市場動向とハイライト

日本の耳鼻咽喉科治療市場は、技術進歩と専門医療への需要増加を背景に堅調な成長を遂げている。

- 技術進歩により、日本の耳鼻咽喉科治療市場では治療選択肢が拡大し、患者の治療成果が向上している。

- この市場で最大のセグメントはアレルギー治療分野であり、最も急成長しているセグメントは補聴器分野である。

- 医療提供者が耳鼻咽喉科疾患の早期診断と管理を重視する中、予防医療への顕著な移行が見られる。

- 主な市場推進要因には、高齢化と耳鼻咽喉科健康への意識向上があり、これらが市場動向に大きく影響している。

日本耳鼻咽喉科治療市場

CAGR

6.49%

市場規模と予測

2024年市場規模706.91 (百万米ドル)2035年市場規模1411.82 (百万米ドル)

主要企業

Medtronic(米国)、Johnson & Johnson(米国)、Stryker(米国)、Siemens Healthineers(ドイツ)、Cochlear(オーストラリア)、Hearing Life(米国)、Sonova(スイス)、GN Store Nord(デンマーク)、Eargo(米国)

日本耳鼻咽喉科治療市場の動向

耳鼻咽喉科治療市場は現在、人口における耳・鼻・喉の疾患の有病率増加に牽引され、顕著な成長を遂げている。都市化、生活様式の変化、環境要因などの要素が、医療介入を必要とする疾患の増加に寄与しているようだ。さらに、技術と治療手法の進歩が患者の治療成果を向上させ、専門医療への需要拡大につながっている。遠隔医療とデジタルヘルスソリューションの統合も、患者の耳鼻咽喉科サービスへのアクセス方法を変革し、利便性と効率性を高めている。医療システムがこれらの変化に適応するにつれ、患者と医療提供者の双方の進化するニーズを反映し、耳鼻咽喉科治療市場は拡大する可能性が高い。加えて、日本の規制環境は進化しており、当局は医療へのアクセスと質の向上に焦点を当てている。この変化は耳鼻咽喉科施設とサービスへの投資増加につながり、市場の成長をさらに促進する可能性がある。予防医療と早期診断の重視も、耳鼻咽喉科治療市場の将来を形作る上で重要な役割を果たすと予想されます。全体として、技術進歩、患者層の変化、支援的政策の組み合わせは、今後数年間の耳鼻咽喉科治療市場にとって有望な見通しを示唆しています。

技術進歩

医療技術の革新は耳鼻咽喉科治療市場に大きな影響を与えています。新しい診断ツールと低侵襲手術技術は、治療の精度と効果を高めています。この傾向は患者の治療成果を改善し回復期間を短縮するため、患者と医療提供者の双方にとってより魅力的な治療法となるでしょう。

専門医療への需要増加

耳鼻咽喉科疾患の管理における専門医療の重要性が広く認識されつつあります。疾患への理解が深まるにつれ、患者は専門サービスを求める傾向が強まっています。この傾向により、増加する患者数に対応するため、より多くの専門耳鼻咽喉科クリニックが設立され、既存施設の拡張が進む可能性があります。

予防医療への注力

耳鼻咽喉科治療市場では、予防医療戦略への移行が進んでいます。医療提供者は疾患進行を抑制するため、早期診断と介入を重視しています。この積極的アプローチは健康状態の改善と医療費削減につながり、患者と医療システム双方に利益をもたらす可能性があります。

日本の耳鼻咽喉科治療市場の推進要因

耳鼻咽喉科健康への意識向上

日本国民の間で、耳・鼻・喉の健康の重要性に対する認識が顕著に高まっています。公衆衛生キャンペーンや教育施策が、耳鼻咽喉疾患とその生活の質への潜在的影響に関する理解促進に寄与している。この意識の高まりにより、耳鼻咽喉関連の問題で医療を求める個人が増加し、耳鼻咽喉治療市場を牽引している。例えば厚生労働省は、聴力検査やアレルギー治療の受診増加を報告しており、予防医療への意識変化を反映している。認知度がさらに高まるにつれ、より多くの患者が早期診断と治療選択肢を求めることが予想され、耳鼻咽喉科治療市場の需要をさらに刺激する見込みです。

医療費支出の増加

日本の医療費支出は増加傾向にあり、これは耳鼻咽喉科治療市場の重要な推進要因です。政府は高齢化社会のニーズに対応するため、医療インフラとサービスに多額の投資を行ってきました。2025年には医療費支出が約42兆円に達すると予測されており、耳鼻咽喉科疾患を含む医療サービス強化への取り組みが反映されている。この資金増により、先進治療や技術へのアクセスが改善され、患者の治療成果向上につながる。さらに、専門医療への資源配分が増えることで、耳鼻咽喉科治療市場はサービス拡充と患者関与の増加による恩恵を受ける可能性が高い。

高齢化と耳鼻咽喉科疾患

日本の高齢化は耳鼻咽喉科治療市場の重要な推進要因である。加齢に伴い、難聴、副鼻腔炎、咽頭癌など様々な耳鼻咽喉疾患の発症リスクが高まる。政府統計によれば、65歳以上の人口は約28%を占め、今後も増加が見込まれる。この人口動態の変化は、特に耳鼻咽喉科治療市場において、こうした疾患の増加に対応するための医療サービスの拡充を必要としている。さらに、加齢性難聴の有病率は70歳以上のほぼ50%に影響を与えると予測されており、専門的な耳鼻咽喉科治療に対する需要が非常に大きいことを示している。その結果、医療提供者はこの増大するニーズに対応するためサービスを拡大する可能性が高く、市場成長を促進するだろう。

治療における技術革新

医療機器と治療手法における技術進歩は、耳鼻咽喉科治療市場に大きな影響を与えている。低侵襲手術技術、高度な画像診断技術、改良された診断ツールなどの革新は、様々な耳鼻咽喉科疾患の治療効果を高めている。例えば、ロボット支援手術の導入は、患者の治療成果向上と回復期間短縮において有望な結果を示している。日本政府は医療技術の研究開発を積極的に推進しており、これが耳鼻咽喉科治療市場における新たな治療法の出現につながる可能性が高い。これらの技術がより利用しやすくなるにつれ、医療提供者はそれらを採用し、サービス提供と患者満足度の向上を図ることが予想される。

アレルギーおよび呼吸器疾患の増加傾向

日本におけるアレルギーおよび呼吸器疾患の増加傾向は、耳鼻咽喉科治療市場を牽引する顕著な要因である。環境要因、生活様式の変化、都市化がアレルギー性鼻炎、喘息、その他の呼吸器疾患の増加に寄与している。最近の研究によれば、日本人口の約30%が何らかのアレルギー症状に悩まされており、耳鼻咽喉科治療への需要増加につながっている。この傾向を受け、医療提供者はこれらの疾患に対する標的療法と管理戦略の開発に注力している。アレルギーが全身の健康に及ぼす影響への認識が高まるにつれ、より多くの個人が専門的な治療を求めることが予想され、これにより耳鼻咽喉科治療市場の成長が促進される見込みである。

市場セグメントの洞察

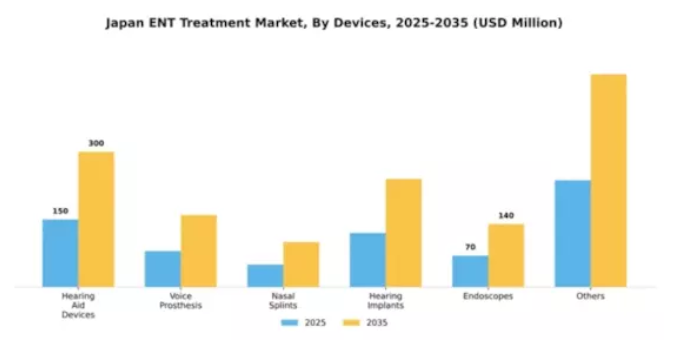

デバイス別:補聴器(最大規模)対 聴覚インプラント(最速成長)

日本の耳鼻咽喉科治療市場では、補聴器が大きな市場シェアを占め、聴覚補助技術への高い需要を反映している。音声補綴器や人工内耳も顕著な貢献度を示しており、特に後者は革新的な解決策を求める患者層での急速な普及が進んでいる。鼻腔スプリントや内視鏡は存在感が小さいものの、市場内のニッチな用途において重要な役割を果たしており、耳鼻咽喉科治療を必要とする患者の多様なニーズを浮き彫りにしている。成長トレンドは、技術進歩と利点への認知度向上に伴い、聴覚インプラントの強い上昇傾向を示している。推進要因には高齢化、難聴有病率の上昇、ユーザー体験を向上させるデバイス機能の革新が含まれる。同時に、低侵襲治療への選好の高まりが内視鏡と鼻腔スプリントの需要を後押ししており、日本の耳鼻咽喉科治療環境において患者のニーズがより効果的な解決策へ移行していることを示している。

補聴器(主流) vs. 聴覚インプラント(新興)

補聴器は、その信頼性と市場での長年の存在感から、この分野における主流の地位を占めています。これらの機器は主に様々な程度の難聴を経験する個人に対応しており、広く受け入れられています。一方、聴覚インプラントは変革的な能力と技術進歩により注目を集める新興分野である。インプラントの可用性と利点に関する患者理解の深化に伴い、その採用は加速している。この競争は日本の耳鼻咽喉科治療市場におけるダイナミックな変化を反映し、従来の補聴器と並んで革新的な聴覚ソリューションの将来性を示唆している。

薬剤タイプ別:抗生物質(最大シェア)対抗ヒスタミン薬(最速成長)

日本の耳鼻咽喉科治療市場における薬剤タイプの分布は、多様な治療環境を反映している。抗生物質が最大のシェアを占めるのは、主に耳鼻咽喉科疾患に関連する細菌感染症治療での広範な使用による。これに続き、アレルギー疾患の増加に伴い抗ヒスタミン薬が消費者間で支持を集めており、患者のニーズと嗜好の変化を示唆している。このセグメントの成長傾向は、耳鼻咽喉科関連疾患の増加傾向と、医療提供者における治療選択肢への認識向上によって牽引されている。アレルギー性鼻炎の管理に有効と認められている抗ヒスタミン剤は、需要の加速が見込まれる。薬剤製剤の継続的な革新と患者中心の治療への注力が、この成長をさらに促進している。

抗生物質(主流)対 抗ヒスタミン薬(新興)

抗生物質は、細菌感染症治療における重要な役割から、日本耳鼻咽喉科治療薬市場において薬物タイプ別セグメントの主流カテゴリーであり続けている。これらの薬剤は副鼻腔炎や中耳炎などの症状を効果的に管理するために不可欠である。一方、抗ヒスタミン薬は、アレルギー疾患や季節性アレルギーの有病率増加に伴い、効果的な症状管理への需要が高まっていることから急速に台頭している。医療の個別化が進む中、両カテゴリーは進化を続けており、新たな製剤が有効性と患者の服薬遵守率の向上をもたらしている。これは、変化する患者のニーズに応えるため、より革新的な治療法への移行を示唆している。

臓器別:耳(最大)対 喉(最も成長が速い)

日本の耳鼻咽喉科治療市場では、臓器別セグメントにおいて「耳」「鼻」「喉」の間に多様な分布が見られる。耳関連疾患の高い罹患率に牽引され、耳セグメントが最大の市場シェアを占める。中耳炎や難聴などの合併症がこの優位性に大きく寄与しており、耳治療薬の需要が極めて高い。一方、喉セグメントは規模こそ小さいものの、喉の感染症やアレルギーなどの疾患に焦点を当て、急速に拡大している。これは患者のニーズの変化を反映している。成長傾向は喉セグメントの堅調な増加を示しており、意識の高まりと治療法の進歩により、急速に最も成長の速い領域となりつつある。この成長を促進する要因には、喉関連疾患を引き起こす環境汚染物質の増加や、より専門的なケアを必要とする高齢化人口が含まれる。さらに、技術の継続的な進化が治療効果と患者転帰を向上させ、このセグメントをさらに推進している。

耳(支配的)対 喉(新興)

日本の耳鼻咽喉科治療市場における耳の分野は、確立された地位と大きな患者需要を特徴とし、外科的介入から医薬品ソリューションまで多様な治療を提供している。この優位性は、中耳炎や聴覚障害などの疾患の高い有病率に起因し、効果的な治療法への革新と投資を促進している。対照的に、喉の分野は成長市場として台頭しており、特に若年層や季節性アレルギー・感染症に悩む患者層に訴求している。この分野は、大気質やライフスタイルの変化がもたらす新たな課題に対応し、進化する健康環境に応える治療法の選択肢と利用可能性の急速な拡大を促進している。

エンドユーザー別:病院(最大)対 クリニック(最速成長)

日本の耳鼻咽喉科治療市場では、複雑な症例への対応能力と高度な医療技術の可用性を背景に、病院が最大の市場シェアを占めている。診療所も重要な役割を担っており、特に外来診療の提供や早期診断の促進を通じて、市場全体の動向に大きく貢献している。今後、より多くの患者がアクセスしやすく費用対効果の高い治療選択肢を求めるにつれ、診療所は最も急速な成長が見込まれる。外来サービスの増加傾向と低侵襲手術の進歩が、診療所の地位向上を後押ししている。さらに、家庭環境における予防医療への注目が高まることで、外来手術センターや在宅医療環境の成長が促進されている。

病院(主流)対クリニック(新興)

病院は、包括的な施設と多様な耳鼻咽喉科疾患に対応する専門スタッフを特徴とする、日本の耳鼻咽喉科治療市場における主流勢力であり続けています。最先端技術への投資能力により、より優れた診断・治療成果を実現し、その主導的立場を固めています。一方、診療所は患者数増加に応じた個別対応型・利便性の高いサービスを提供し、重要性を増すセグメントとして台頭している。遠隔医療や外来手術の普及が魅力を高めると同時に、大規模医療ネットワークとの連携により患者管理の強化が図られている。この変化は、診療所が進化する消費者ニーズに対応するにつれ、市場力学の再均衡が診療所優位へと向かう可能性を示唆している。

主要企業と競争環境

日本の耳鼻咽喉科治療市場は、技術進歩と聴覚障害の増加を背景に、活発な競争環境が特徴である。メドトロニック(米国)、ジョンソン・エンド・ジョンソン(米国)、コクレア(豪州)などの主要企業は、イノベーションを活用し市場プレゼンスを拡大する戦略的立場にある。メドトロニック(米国)は継続的な研究開発による製品ポートフォリオの強化に注力し、ジョンソン・エンド・ジョンソン(米国)は市場シェア拡大のための戦略的提携を重視している。コクレア(オーストラリア)は特にデジタル変革への取り組みで知られ、これは高度な聴覚ソリューションへの需要拡大と合致している。これらの戦略が相まって、イノベーションと顧客中心のソリューションに焦点を当てた競争環境が形成されている。

事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により業務効率を向上させている。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散構造により、日本国民の特定のニーズに応える多様な製品・サービスが提供されている。これらの企業の共同行動は、協業と戦略的提携への傾向を示しており、競争力学をさらに形作る可能性がある。

2025年10月、メドトロニック(米国)は日本の主要医療提供機関と提携し、先進的な耳鼻咽喉科手術ソリューションの開発を発表した。この協業により、メドトロニックは日本の市場浸透を強化し、地域の医療ニーズに応じたカスタマイズソリューションの提供が可能となる。この提携の戦略的重要性は、現地の専門知識を活用し、革新的な手術技術を通じて患者の治療成果を向上させる潜在性にあり。

2025年9月、ジョンソン・エンド・ジョンソン(米国)は日本の高齢化社会に特化した新補聴器シリーズを発売した。この製品投入は、同地域特有の人口動態的課題への対応戦略を反映している。ユーザーフレンドリーな設計と先進技術に注力することで、同社は拡大する補聴ソリューション市場でのシェア拡大を目指す。高齢者の難聴発生率増加を考慮すれば、これは極めて重要な戦略である。

2025年8月、コクレア(豪州)は人工知能を統合した新デジタルプラットフォームを発表し、補聴器のユーザー体験を向上させた。この取り組みは同社の革新への取り組みを強調するとともに、耳鼻咽喉科治療のデジタル変革におけるリーダーとしての地位を確立するものである。AIの統合は機器機能の向上だけでなく、貴重なデータインサイトを提供し、患者向けにより個別化された治療選択肢につながる可能性がある。

2025年11月現在、耳鼻咽喉科治療市場の競争動向はデジタル化、持続可能性、AI技術統合の影響を強く受けている。企業間では資源と専門知識を結集して革新を推進するため、戦略的提携の重要性が増している。競争上の差別化は、従来の価格競争から技術的進歩、サプライチェーンの信頼性、患者ケアソリューションの強化へと移行する見込みである。この変化は、イノベーションと協業が市場形成の鍵となる有望な未来を示唆している。

業界動向

日本の耳鼻咽喉科治療市場では、特に先進医療技術の普及拡大に伴い、ここ数ヶ月で顕著な進展が見られる。オリンパスやメドトロニックなどの企業は、効率的な治療を求める患者需要の高まりを受け、診断技術と低侵襲手術分野での製品強化を進めている。

2023年9月には武田薬品が、アレルギー性鼻炎やその他の耳鼻咽喉科疾患の管理改善を目指す革新的治療法の進展を発表。さらに聴覚学分野の著しい成長も市場を後押ししており、シーメンスはデジタルソリューションを組み込んだ新型補聴器を発売した。

最近の合併・買収も市場構造に影響を与えている。2023年8月にはオトノミー社が、慢性中耳炎の治療能力向上につながる重要技術の買収を完了した。

さらに、日本政府による医療インフラ改善の推進は、キヤノンや富士フイルムといった主要企業による研究開発投資を促進し、耳鼻咽喉科治療機器の革新を促すと期待されている。

パンデミック後の医療需要への包括的対応が耳鼻咽喉科市場を牽引しており、今後の成長に向けた道筋を拓く大規模な投資と協業が予想される。

将来展望

日本の耳鼻咽喉科治療市場 将来展望

日本の耳鼻咽喉科治療市場は、技術進歩と医療費増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.49%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔診療・経過観察のためのテレヘルスプラットフォーム開発

- 耳鼻咽喉科疾患の早期発見に向けたAI駆動型診断ツールへの投資

- 患者の回復と満足度向上を目的とした低侵襲手術技術の拡大

2035年までに、耳鼻咽喉科治療市場は著しい成長と革新を達成すると予想される。

市場セグメンテーション

日本耳鼻咽喉科治療市場 デバイス別展望

- 補聴器

- 音声補綴装置

- 鼻腔スプリント

- 聴覚インプラント

- 内視鏡

- その他

日本耳鼻咽喉科治療市場 エンドユーザー別見通し

- 病院

- 診療所

- 外来手術センター

- 在宅医療環境

- その他

日本耳鼻咽喉科治療市場 薬剤タイプ別見通し

- 抗生物質

- 抗ヒスタミン剤

- ステロイド

- 抗炎症薬

- その他

日本耳鼻咽喉科治療市場 臓器タイプ別見通し

- 耳

- 鼻

- 喉

日本のセキュリティ、アクセス制御、ロボット市場セグメンテーション

セキュリティ、アクセス制御、ロボット(デバイス別)(百万米ドル、2025-2035年)

- 補聴器

- 音声補綴装置

- 鼻用スプリント

- 聴覚インプラント

- 内視鏡

- その他

セキュリティ、アクセス制御、ロボット(薬剤タイプ別)(百万米ドル、2025-2035年)

- 抗生物質

- 抗ヒスタミン剤

- ステロイド

- 抗炎症薬

- その他

セキュリティ、アクセス制御、ロボット工学 臓器タイプ別(百万米ドル、2025-2035年)

- 耳

- 鼻

- 喉

セキュリティ、アクセス制御、ロボット工学 エンドユーザー別(百万米ドル、2025-2035年)

- 病院

- 診療所

- 外来手術センター

- 在宅医療環境

- その他