❖本調査資料に関するお問い合わせはこちら❖

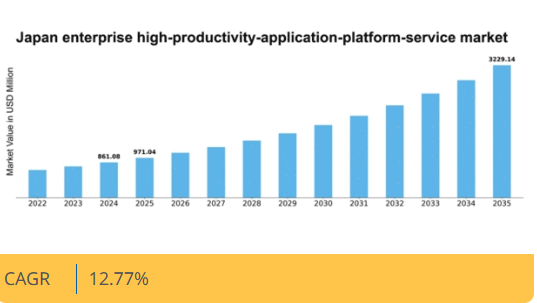

マーケットリサーチフューチャーの分析によると、日本のエンタープライズ向け高生産性アプリケーションプラットフォームサービス市場規模は、2024年に8億6108万米ドルと推定された。日本のエンタープライズ向け高生産性アプリケーションプラットフォームサービス市場は、2025年の9億7103万米ドルから2035年までに32億2914万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12.7%を示すと予測されている。

主要市場動向とハイライト

日本のエンタープライズ向け高生産性アプリケーションプラットフォームサービス市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げている。

- ローコード開発プラットフォームの台頭は、企業がアプリケーションの作成と展開に取り組む方法を変革している。

- AIと自動化技術の統合は、様々な分野で業務効率とユーザー体験を向上させている。

- 組織がデータ保護と規制順守を優先する中、セキュリティとコンプライアンスへの注目が高まっている。

- 迅速なアプリケーション開発への需要拡大とデジタルトランスフォーメーションへの重点強化が、市場拡大の主要な推進要因である。

日本企業向け高生産性アプリケーションプラットフォームサービス市場

CAGR

12.77%

市場規模と予測

2024年市場規模861.08 (百万米ドル)2035年市場規模3229.14 (百万米ドル)CAGR (2025 – 2035)12.77%

主要プレイヤー

OutSystems (PT), Mendix (NL), Appian (US), Salesforce (US), Microsoft (US), Pega (US), ServiceNow (US), Zoho (IN), Kissflow (IN)

日本におけるエンタープライズ高生産性アプリケーションプラットフォームサービス市場の動向

エンタープライズ高生産性アプリケーションプラットフォームサービス市場は現在、迅速なアプリケーション開発と展開に対する需要の高まりを背景に顕著な成長を遂げています。組織は業務効率の向上とアプリケーションの市場投入までの時間短縮を追求しています。この傾向は、市場変化への俊敏性と対応力が極めて重要な金融、医療、小売などの分野で特に顕著です。さらに、人工知能や機械学習などの先進技術の統合により、より高度なアプリケーションの開発が可能となり、幅広い企業層がこれらのプラットフォームを採用する動きが広がっている。加えて、デジタルトランスフォーメーションへの重点的な取り組みが、エンタープライズ高生産性アプリケーションプラットフォームサービス市場の成長を推進している。企業は、非技術ユーザーがアプリケーション作成プロセスに参加できるローコード/ノーコード開発を可能にするプラットフォームへの投資を増加させています。このアプリケーション開発の民主化は、特定のビジネスニーズに合わせた革新的なソリューションの急増につながる可能性があります。組織がデジタルイニシアチブを優先し続ける中、エンタープライズ向け高生産性アプリケーションプラットフォームサービス市場は持続的な拡大が見込まれており、より俊敏でユーザーフレンドリーな開発環境への移行を反映しています。

ローコード開発の台頭

エンタープライズ向け高生産性アプリケーションプラットフォームサービス市場では、ローコード開発ソリューションへの顕著な移行が進んでいる。これらのプラットフォームは、最小限のコーディング経験を持つユーザーでも効率的にアプリケーションを作成可能にする。この傾向は、従業員の能力強化とプロジェクト期間の短縮を目指す企業にとって特に魅力的である。

AIと自動化の統合

エンタープライズ向け高生産性アプリケーションプラットフォームサービス市場では、人工知能(AI)と自動化の統合が進む傾向にある。この統合によりアプリケーション機能が強化され、プロセスの効率化とユーザー体験の向上が図られる。組織は業務最適化のためにこれらの技術を積極的に活用している。

セキュリティとコンプライアンスへの注力

エンタープライズ向け高生産性アプリケーションプラットフォームサービス市場が拡大する中、セキュリティとコンプライアンスへの重視が高まっている。組織は堅牢なセキュリティ機能を備え、規制基準に準拠したプラットフォームを優先している。この取り組みは信頼維持と機密データ保護に不可欠である。

日本におけるエンタープライズ高生産性アプリケーションプラットフォームサービス市場の推進要因

デジタルトランスフォーメーションへの注目の高まり

デジタルトランスフォーメーションは、日本のエンタープライズ高生産性アプリケーションプラットフォームサービス市場における重要な推進要因であり続けています。企業が業務の近代化を目指す中、プロセスを合理化し顧客エンゲージメントを向上させる革新的技術の採用がより重視されています。日本政府もデジタルイニシアチブを推進しており、この傾向をさらに加速させています。調査報告によれば、日本の企業の約70%がデジタルトランスフォーメーション戦略に投資しており、これには高生産性アプリケーションプラットフォームの導入が含まれるケースが多い。この移行は業務効率を向上させるだけでなく、企業が顧客の進化するニーズにより適切に対応できる態勢を整えることにもつながる。

研修・スキル開発への投資

研修・スキル開発への投資は、日本のエンタープライズ高生産性アプリケーションプラットフォームサービス市場における重要な推進要因として台頭している。組織が新技術を導入するにつれ、従業員がこれらのプラットフォームを効果的に活用するためのスキルを身につける必要性が高まっている。企業は、高生産性アプリケーションプラットフォームの導入成功には、十分に訓練された人材が不可欠であることをますます認識している。最近の調査によると、日本の企業の約65%が、新しいアプリケーション開発ツールに関連する研修プログラムに予算を割り当てている。このスキル向上への注力は、生産性を向上させるだけでなく、組織内に継続的な学習と革新の文化を育むことにもつながる。

カスタマイズ性と柔軟性への高まるニーズ

カスタマイズ性と柔軟性は、エンタープライズ向け高生産性アプリケーションプラットフォームサービス市場において重要な要素として認識されつつある。日本企業は特定のビジネスニーズに対応するカスタマイズ可能なソリューションを提供するプラットフォームを求めている。このカスタマイズ需要は、画一的なソリューションでは不十分な場合が多い日本の産業の多様性に起因する。その結果、モジュール機能と柔軟な統合オプションを提供するプラットフォームが注目を集めている。市場分析によれば、約60%の組織がアプリケーション開発プロセスにおいてカスタマイズを優先しており、ユーザー満足度と業務効率の向上において適応性の高いプラットフォームの重要性が浮き彫りとなっている。

迅速なアプリケーション開発への需要拡大

日本のエンタープライズ向け高生産性アプリケーションプラットフォームサービス市場では、迅速なアプリケーション開発への需要が顕著に高まっている。組織は市場変化に対応するため、アプリケーションを迅速に開発できるソリューションをますます求めている。この傾向は、競合他社よりも迅速に製品やサービスをローンチできるビジネス運営の俊敏性へのニーズによって推進されている。最近のデータによると、日本のアプリケーション開発ツール市場は今後5年間で約15%のCAGRで成長すると予測されている。この成長は、迅速なデプロイと反復的な開発を可能にし、それによって企業の全体的な生産性と効率性を高めるプラットフォームに対する強い需要を示している。

コラボレーションとリモートワークソリューションへの重点化

日本のエンタープライズ向け高生産性アプリケーションプラットフォームサービス市場は、コラボレーションとリモートワークソリューションへの重点化が顕著に影響を与えている。組織が新たなワーク環境に適応する中、物理的な場所に関係なくチーム間のシームレスな協業を可能にするプラットフォームへの需要が急務となっている。この傾向は、リモートアクセスとリアルタイムコラボレーションをサポートするクラウドベースのアプリケーションプラットフォームの採用増加に反映されている。データによれば、日本の企業の50%以上がチームコラボレーションを強化するツールに投資しており、生産性維持に不可欠な、より統合された協調的な職場環境への移行を示唆している。

市場セグメントの洞察

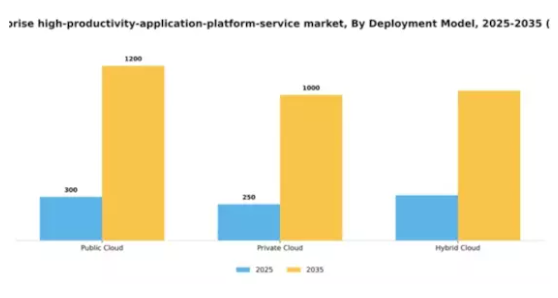

導入モデル別:パブリッククラウド(最大)対ハイブリッドクラウド(最速成長)

日本の企業向け高生産性アプリケーションプラットフォームサービス市場において、導入モデル別の市場シェア分布を見ると、スケーラビリティとコスト効率の高さからパブリッククラウドが最大のシェアを占め、企業にとって好ましい選択肢となっている。一方、オンプレミスソリューションとクラウド機能の融合により多様なビジネスニーズに対応するハイブリッドクラウドが注目を集めており、柔軟性を求める組織にアピールしている。成長傾向を見ると、リモートアクセス需要の高まりと効率的なデータ管理の必要性から、ハイブリッドクラウドモデルの採用が大幅に増加している。企業はハイブリッドアプローチの利点を認識し、機密データをオンプレミスで保持しつつ、パブリッククラウドを活用して運用能力を拡張している。この適応性により導入が迅速化され、チーム間の連携が強化され、ハイブリッドクラウドは市場で台頭する存在となっている。

パブリッククラウド(主流)対 プライベートクラウド(新興)

日本の企業向け高生産性アプリケーションプラットフォームサービス市場におけるパブリッククラウドセグメントは、幅広い業界での需要と普及が特徴であり、組織にオンデマンドリソースと卓越したスケーラビリティを提供します。これにより企業は運用コストを削減しつつ、高い稼働率と信頼性を維持できます。一方、プライベートクラウド分野は新興であり、企業は機密データ処理に不可欠な高度なセキュリティとコンプライアンスを提供する特注ソリューションへ注力する傾向が強まっている。このプライベートクラウドソリューションの台頭は、データ主権とリスク管理への企業優先度の移行を反映しており、現代の急速に変化するデジタル環境で必要な柔軟性を享受しつつ、企業が自社のインフラを管理できることを保証している。

アプリケーションタイプ別:ビジネスプロセス管理(最大)対顧客関係管理(急成長)

日本のエンタープライズ向け高生産性アプリケーションプラットフォームサービス市場では、組織プロセスの最適化と効率化に不可欠な役割を担うビジネスプロセス管理(BPM)が最大のシェアを占めています。顧客関係管理(CRM)はそれに続き、企業がテクノロジーを通じた顧客との関わりや体験の向上に注力する中で勢いを増しています。この分野の成長傾向は、業務運営における自動化と効率化への需要増大によって牽引されている。組織が高生産性アプリケーションプラットフォームの導入を続ける中、企業が顧客との強固な関係構築を目指すにつれ、CRMは主要な投資領域として台頭している。AIと分析機能の継続的な統合は、特に競争優位性の確保に急速に不可欠となりつつあるCRMにおいて、さらなる成長を促進すると予想される。

ビジネスプロセス管理(主流)対 エンタープライズリソースプランニング(新興)

ビジネスプロセス管理(BPM)は、日本における企業向け高生産性アプリケーションプラットフォームサービス市場で主流の地位を占め、多様な分野における業務効率化と生産性向上の強力な機能で認知されている。プロセス最適化、リスク管理、コンプライアンスを重視するBPMは、業務の卓越性を追求する企業にとって不可欠な存在だ。一方、基幹業務機能を統合したシステムを提供するエンタープライズ・リソース・プランニング(ERP)は、新たな重要ソリューションとして台頭している。リアルタイムデータアクセスと意思決定能力の向上をもたらす価値が認識され始め、ERPプラットフォームは存在感を確立しつつある。ビジネスプロセスと資源計画の戦略的整合性は、今後ERPセグメントの著しい成長を牽引すると予測される。

業界別:医療(最大)対小売(最速成長)

日本のエンタープライズ高生産性アプリケーションプラットフォームサービス市場におけるシェア分布を見ると、医療分野が最大のシェアを占めている。これは、患者ケアと業務効率の向上のためにデジタル技術を統合する動きが加速しているためである。一方、小売セグメントはオムニチャネル小売と顧客体験最適化の需要増により急成長している。銀行・金融サービス、製造、通信などの他主要セクターも大きく貢献しているが、成長率と市場シェアでは医療・小売に後れを取っている。成長動向を見ると、医療セグメントの拡大は遠隔医療や電子健康記録(EHR)ソフトウェアへの継続的投資に支えられており、業界全体のデジタル変革を反映している。小売は、電子商取引の拡大と自動化された顧客対応の革新により、最も成長の速い分野として台頭している。一方、銀行・金融サービスは、セキュリティ強化と取引プロセスの改善を目的として、高生産性プラットフォームの導入を加速させている。製造業と通信業は、業務効率の向上と変化する市場動向への適応を目指し、これらの技術を徐々に統合しつつある。

医療:医療(支配的)対小売(新興)

医療セグメントは患者中心ソリューションへの強い注力が特徴であり、高生産性アプリケーションプラットフォームサービスが医療提供と業務効率の向上に重要な役割を果たしている。このセグメントは遠隔医療ソリューション、医療分析、電子健康記録の導入を優先し、市場での継続的な優位性を維持している。一方、小売セグメントは重要なプレイヤーとして台頭しつつあり、eコマースと顧客エンゲージメント技術の急速な進歩がその成長を牽引している。小売業者は現在、高生産性プラットフォームを活用してサプライチェーンの信頼性を高め、顧客体験を向上させている。データ駆動型の洞察を活用して情報に基づいた意思決定を行い、急速に変化する市場で消費者の期待に応えている。

サービスタイプ別:開発サービス(最大)対 統合サービス(最速成長)

日本のエンタープライズ向け高生産性アプリケーションプラットフォームサービス市場において、サービスタイプセグメントは開発サービスが支配的であり、市場の大部分を占めています。統合サービスも顕著な貢献をしており、特に企業がシームレスなシステム統合を通じて業務の効率化と効率向上を図る中で重要性を増しています。サポートサービスは不可欠ながらセグメント内の割合は小さく、主に顧客支援と保守業務に焦点を当てている。この分野の成長傾向は、アジャイル開発手法への需要増加とクラウドベースソリューションの台頭によって牽引されている。組織は、今日の急速に変化するデジタル環境において重要な要素である迅速なデプロイメントと優れたシステム相互運用性を促進する統合サービスを優先している。サポートサービスは、クライアントがアプリケーションの生産性を最大化しダウンタイムを最小化するのを支援する、より積極的なアプローチを含むように進化している。

開発サービス(主流)対 サポートサービス(新興)

開発サービスは、多様なビジネスニーズを満たす堅牢なアプリケーションの構築・展開に焦点を当て、日本の企業向け高生産性アプリケーションプラットフォームサービス市場において依然として主流の地位を占めています。このセグメントは、迅速かつ効率的なイノベーションを目指す組織にとって不可欠です。サポートサービスは新興分野と位置付けられるものの、高生産性アプリケーションに特化した包括的な保守・カスタマーサポートを提供する形で進化し、重要性を増しています。継続的な機能性とユーザー満足度を確保する役割は極めて重要であり、企業はこれらのサービスに依存して障害を最小限に抑え、アプリケーション全体のパフォーマンス向上を図っています。

主要プレイヤーと競争環境

日本のエンタープライズ向け高生産性アプリケーションプラットフォームサービス市場は、急速な技術進歩とデジタルトランスフォーメーションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。OutSystems(ポルトガル)、Mendix(オランダ)、Appian(米国)といった主要プレイヤーは、革新的な能力と堅牢なサービス提供を戦略的に活用する立場にある。OutSystems(ポルトガル)はアプリケーション開発プロセスの簡素化を目的としたローコード開発プラットフォームの強化に注力し、Mendix(オランダ)は既存の企業システムとの強力な統合機能を強調している。Appian(米国)は業務効率化への需要の高まりに沿った自動化機能の拡充に注力している。これらの戦略が相まって、継続的なイノベーションと市場ニーズへの迅速な対応を促す競争環境が形成されている。

事業戦術面では、日本市場への対応強化のため現地化が進み、効率化とコスト削減を目的としたサプライチェーン最適化が図られている。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるものの、主要企業の影響力は依然として大きい。この競争構造は多様なソリューションの共存を可能にし、様々な企業ニーズに対応しつつイノベーション文化を育んでいる。

2025年10月、OutSystems(ポルトガル)はサービス提供能力強化のため、日本の大手通信企業との戦略的提携を発表した。この連携により先進的なクラウドサービスの統合が促進され、現地企業のアプリケーション性能と拡張性が向上すると見込まれる。こうした提携は市場拡大だけでなくプラットフォームの技術力強化にも寄与し、競合他社に対する優位性を確立する上で極めて重要である。

2025年9月、Mendix(オランダ)はアプリケーション開発プロセスにおける持続可能性促進を目的とした新イニシアチブを開始した。この取り組みは、同プラットフォーム上で開発されるアプリケーションのカーボンフットプリント削減に焦点を当て、世界的な持続可能性トレンドに沿うものである。環境に配慮した実践を優先することで、Mendixは環境意識の高い企業を引き付け、競争の激しい市場で差別化を図ることが期待される。

2025年8月、Appian(米国)は自動化スイートの大幅なアップグレードを発表し、高度なAI機能を組み込んで業務プロセスを効率化しました。企業がAIを活用した業務効率化を追求する中、この強化は特に意義深いものです。AIの統合はAppian製品の機能性を向上させるだけでなく、同社を自動化分野のリーダーとして位置付け、市場シェア拡大の可能性を秘めています。

2025年11月現在、エンタープライズ向け高生産性アプリケーションプラットフォームサービス市場の競争動向は、デジタル化、持続可能性、AI統合に大きく影響されている。戦略的提携は、企業が資源と専門知識を共有し競争優位性を高める手段として、ますます重要性を増している。今後の展望としては、競争上の差別化要因が従来の価格戦略から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する見込みである。この変化は、これらの領域を優先する企業が、競争が激化する環境下で成功する可能性が高いことを示唆している。

業界動向

日本のエンタープライズ高生産性アプリケーションプラットフォームサービス市場では、クラウドベースのソリューションと自動化技術への需要急増を特徴とする大きな進展が見られた。オラクルやSAPなどの企業は、企業の生産性向上とデジタルトランスフォーメーションを強化するため、サービスを拡大している。また、エンタープライズリソースプランニング(ERP)や顧客関係管理(CRM)向けソフトウェアソリューションへの投資増加を背景に、市場評価額も顕著な成長を遂げている。M&A動向では、アピアンが2023年5月に日本企業を買収し地域での存在感を強化。セールスフォースは同年3月に日本市場拡大計画を発表し、現地市場への注力を示した。

さらにデル・テクノロジーズは、高生産性アプリケーションプラットフォームの統合を通じ、日本企業との協業により業務効率化を推進している。人工知能(AI)と機械学習ソリューションへの関心の高まりが、高生産性サービス分野の新たな発展をさらに推進している。過去2年間の主な動きとしては、マイクロソフトが2022年1月に日本企業向けに特化したローコードアプリケーション開発ソリューションをリリースしたことが挙げられ、これにより日本ビジネス環境におけるイノベーションと高生産性水準の促進を目指す市場内の競争構造が強化された。

将来展望

日本企業向け高生産性アプリケーションプラットフォームサービス市場の将来展望

企業向け高生産性アプリケーションプラットフォームサービス市場は、デジタルトランスフォーメーションと自動化の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.77%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型アプリケーション開発ツールの開発

- ローコードプラットフォームと企業システムの統合

- リモートコラボレーション向けクラウドベースサービスの拡大

2035年までに、市場は進化するビジネスニーズを反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本企業向け高生産性アプリケーションプラットフォームサービス市場サービスタイプ別展望

- 開発サービス

- 統合サービス

- サポートサービス

日本における企業向け高生産性アプリケーションプラットフォームサービス市場 アプリケーションタイプ別見通し

- ビジネスプロセス管理

- 顧客関係管理

- 企業資源計画

- コンテンツ管理

日本における企業向け高生産性アプリケーションプラットフォームサービス市場 導入モデル別見通し

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本における企業向け高生産性アプリケーションプラットフォームサービス市場 業種別見通し

- 医療

- 小売

- 銀行・金融サービス

- 製造業

- 電気通信

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 4.1.1 パブリッククラウド

- 4.1.2 プライベートクラウド

- 4.1.3 ハイブリッドクラウド

- 4.2 情報通信技術、アプリケーションタイプ別(百万米ドル)

- 4.2.1 ビジネスプロセス管理

- 4.2.2 顧客関係管理

- 4.2.3 エンタープライズリソースプランニング

- 4.2.4 コンテンツ管理

- 4.3 情報通信技術、業界別(百万米ドル)

- 4.3.1 医療

- 4.3.2 小売

- 4.3.3 銀行・金融サービス

- 4.3.4 製造業

- 4.3.5 電気通信

- 4.4 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

- 4.4.1 開発サービス

- 4.4.2 統合サービス

- 4.4.3 サポートサービス

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 5 第5章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 OutSystems (ポルトガル)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Mendix (オランダ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Appian (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Salesforce(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Microsoft(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Pega(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ServiceNow(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Zoho(インド)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Kissflow(インド)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 OutSystems (ポルトガル)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における導入モデル別分析

- 6.3 アプリケーションタイプ別日本市場分析

- 6.4 産業分野別日本市場分析

- 6.5 サービスタイプ別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン: 情報通信技術

- 6.12 導入モデル別情報通信技術、2024年(%シェア)

- 6.13 導入モデル別情報通信技術、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.16 産業分野別情報通信技術(ICT)、2024年(シェア%)

- 6.17 産業分野別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、サービスタイプ別、2024年(シェア%)

- 6.19 情報通信技術(ICT)、サービスタイプ別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入モデル別、2025-2035年(百万米ドル)

- 7.2.2 アプリケーションタイプ別、2025-2035年(百万米ドル)

- 7.2.3 産業分野別、2025-2035年(百万米ドル)

- 7.2.4 サービスタイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携