❖本調査資料に関するお問い合わせはこちら❖

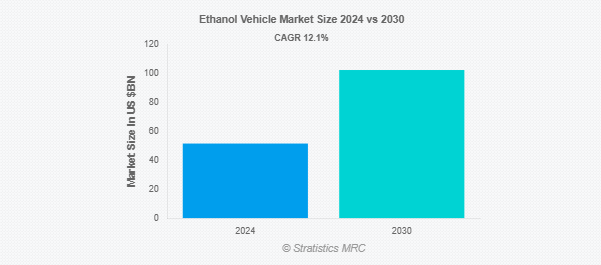

Stratistics MRCによると、世界のエタノール自動車市場は2024年に515億ドルを占め、予測期間中の年平均成長率は12.1%で、2030年には1,023億ドルに達する見込みです。エタノールを主成分とする燃料、主にE85(エタノール85%とガソリン15%の混合燃料)または純粋なエタノール(E100)で走行する自動車は、エタノール自動車として知られています。これらの自動車は、エタノールの腐食性の影響を受けにくい特殊な燃料システムと部品とともに、適合した内燃エンジンを備えています。化石燃料の持続可能な代替品であるエタノールは、トウモロコシやサトウキビなどの作物から作られ、温室効果ガスの排出を抑えます。しかし、エタノールはエネルギー含有量が少ないため、ガソリンよりも燃費が少し悪い。

市場のダイナミクス

ドライバー

環境問題の高まり

ガソリンに比べ、再生可能なバイオ燃料であるエタノールは温室効果ガスの排出を大幅に削減します。自動車メーカーは、厳しい公害基準やバイオ燃料の使用を奨励する政策によって、エタノール適合の自動車を製造するよう迫られています。持続可能な代替燃料としての実現可能性は、バイオ燃料インフラへの投資の増加やエタノール生産の開発によってさらに高まっています。さらに、消費者の環境意識の高まりが、より環境に優しい交通手段への需要を押し上げています。その結果、エタノールを燃料とする自動車市場は、消費者主導と規制の両方によって急成長しています。

抑制要因

エンジン適合性の問題

高濃度のエタノール混合燃料は、多くの従来型エンジンにとって管理が難しく、摩耗の増加や損傷の原因となる可能性があります。特殊な部品や改造が必要なため、生産コストや維持コストが上昇。燃料性能が安定せず、エネルギー密度がガソリンより低いため、消費者の信頼が低下します。さらに、エンジン部品はエタノールの腐食性の影響を受け、定期的な修理が必要になります。自動車メーカーと顧客は、こうした障害によって、エタノールを燃料とする自動車を完全に採用することを躊躇しています。

機会:

フレックス燃料技術の進歩

最新のフレックス燃料エンジンでは、エタノールとガソリンを簡単に切り替えることができます。エタノールの燃焼を最大化するため、自動車メーカーは高度な燃料噴射システムとセンサーに資金を投入しています。持続可能性とバイオ燃料を支援する政府のイニシアティブも、業界の拡大を加速させています。エタノールを燃料とする自動車は、消費者のガソリン代を節約し、二酸化炭素排出量を削減します。フレックス燃料車は、技術の進歩に伴い、世界中で実用化され、広く使用されるようになっています。

脅威

不安定な原料価格

エタノール供給の安定性は、トウモロコシやサトウキビなどの商品価格の変動に影響されます。原料コストの上昇は、エタノール会社の利益率を低下させるため、投資を抑制します。エタノール対応自動車を考えている自動車メーカーも同様に、不安定なコストのために不確実です。予測不可能な燃料価格は、消費者がエタノール自動車を購入するのをためらわせるかもしれません。結局、エタノールを利用した輸送手段の市場拡大や技術開発は、価格の不安定さによって遅れることになります。

COVID-19の影響

COVID-19の大流行はエタノール自動車市場に大きな影響を与え、サプライチェーン、生産、消費者の需要を混乱させました。ロックダウンや景気減速は、自動車販売の減少や燃料消費の低下につながり、エタノール需要に影響を与えました。さらに、原油価格の変動がガソリンの競争力を高め、エタノールの普及を遅らせました。しかし、パンデミック後の復興努力やバイオ燃料を推進する政府の取り組みにより、エタノール自動車への関心が再び高まっています。エタノール自動車市場は、再生可能燃料の使用を義務付ける規制や持続可能性の目標に後押しされ、経済が安定するにつれて再び成長すると予想されます。

予測期間中、商用車セグメントが最大になる見込み

商用車セグメントは、持続可能な代替燃料に対する需要の高まりにより、予測期間中最大の市場シェアを占める見込み。エタノールを燃料とするトラックやバスは、二酸化炭素排出量を削減し、厳しい環境規制を遵守するのに役立ちます。世界各国の政府は、補助金やインセンティブを通じてエタノールの採用を促進しており、フリート事業者にディーゼルからエタノールへのシフトを促しています。さらに、従来の燃料に比べてエタノールの運用コストが低いことも、物流・運送会社を惹きつけています。その結果、商用車部門の成長がエタノール車市場の拡大を加速しています。

予測期間中、農業セクターのCAGRが最も高い見込み

予測期間中、農業分野は、エタノール生産用のトウモロコシやサトウキビといったバイオベースの原料を安定的に供給することで、最も高い成長率を示すと予測されています。二酸化炭素排出量に対する懸念の高まりは、持続可能性の目標に沿ったエタノールを燃料とする自動車の採用を後押ししています。また、農業やバイオ燃料加工産業で雇用を創出することで、農村部の経済も支えています。全体として、農業セクターは、資源の利用可能性、経済的利益、環境上の利点を通じて、エタノール自動車の普及拡大に重要な役割を果たしています。

最大のシェアを占める地域

予測期間中、アジア太平洋地域は、環境問題への関心の高まり、政府による奨励措置、代替燃料の推進により、最大の市場シェアを占めると予想されます。インド、中国、日本などの国々は、二酸化炭素排出量と化石燃料への依存度を減らすため、エタノール混合燃料に投資しています。フレックス燃料車とエタノール適合エンジンは、支援政策とバイオ燃料技術の進歩に後押しされ、人気を集めています。自動車メーカーもエタノール適合車を拡大し、地域全体で持続可能なモビリティ・ソリューションを促進しています。

CAGRが最も高い地域:

予測期間中、フレックス燃料車(FFV)技術の進歩により、北米地域が最も高いCAGRを示すと予測。米国とカナダは、強力なエタノール生産能力とE85のようなエタノール混合燃料を促進する政策を持つ主要プレーヤーです。自動車メーカーはエタノール対応エンジンの開発を続けており、自動車の性能と燃費を向上させています。さらに、エタノール燃料補給インフラの拡大が市場の成長を支えており、北米の持続可能な輸送手段への移行においてエタノールが実行可能な代替燃料となっています。

市場の主要プレーヤー

エタノール自動車市場の主要企業には、Toyota Motor Corporation、Volkswagen AG、General Motors Company、Ford Motor Company、Stellantis NV、Honda Motor Co., Ltd.、BMW AG、Mercedes-Benz Group AG、Nissan Motor Corporation、Mitsubishi Motors Corporation、AB Volvo、Scania、Isuzu Motors Ltd.、Tata Motors、Mahindra & Mahindra Limited、Maruti Suzuki India Ltd.などがあります。

主な展開

2024年12月、BMWはネステと提携し、ドイツのBMW工場で生産される新型ディーゼル車の初期燃料用に再生可能ディーゼルを供給。この提携は、ミュンヘン、ディンゴルフィング、ライプチヒ、レーゲンスブルクのBMW工場でNeste MY Renewable Diesel™を使用するもので、BMWの世界ディーゼル車生産の半分以上に影響します。

2023年9月、メルセデス・ベンツ・インドは、E-20基準に準拠したエタノール・フレンドリーなガソリン・エンジンの発売を発表しました。このエンジンは最大20%のエタノールを含む燃料で作動するよう設計されており、インドの代替燃料導入の推進に沿ったもの。

2023年8月、トヨタはエタノール(E100)のみで走行可能なインド初のフレックス燃料車、Innova Hycrossのプロトタイプを発表。この車両は、2.0リッターのフレックス燃料強力ハイブリッドエンジンとリチウムイオンバッテリーパックを搭載しており、電気自動車(EV)モードでの走行が可能です。

対象車種

– 乗用車

– 商用車

– 二輪車

対象ブレンドレベル

– 低レベルブレンド(E10-E25)

– 中レベルブレンド(E25-E85)

– 高レベルブレンド(E85以上)

– 純粋エタノール(E100)

対象となるエタノール燃料の種類

– 第一世代

– 第二世代

– 第三世代(先進バイオ燃料)

販売チャネル

– OEM(相手先ブランド製造)

– 認定サービスセンター

– アフターマーケットでの改造・レトロフィット

対象技術

– フレキシブル燃料車(FFV)

– エタノール専用車

対象となるエンドユーザー

– 個人ユーザー

– 商用フリートオペレーター

– 政府・防衛

– 農業セクター

対象地域

– 北米

米国

カナダ

o メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 エタノール自動車の世界市場、自動車タイプ別

5.1 はじめに

5.2 乗用車

5.3 商用車

5.3.1 小型商用車(LCV)

5.3.2 大型商用車(HCV)

5.4 二輪車

6 エタノール自動車の世界市場:ブレンドレベル別

6.1 はじめに

6.2 低レベルブレンド(E10〜E25)

6.3 中レベルのブレンド (E25-E85)

6.4 高レベル・ブレンド(E85以上)

6.5 純エタノール(E100)

7 エタノール自動車の世界市場:エタノール燃料タイプ別

7.1 はじめに

7.2 第一世代

7.2.1 トウモロコシ由来エタノール

7.2.2 サトウキビ由来エタノール

7.2.3 その他の作物由来エタノール

7.3 第二世代

7.3.1 セルロース系エタノール

7.3.2 農業残渣ベース

7.3.3 木材由来エタノール

7.4 第3世代(先進バイオ燃料)

8 エタノール自動車の世界市場:流通チャネル別

8.1 はじめに

8.2 OEM(相手先ブランド製造)

8.3 認定サービスセンター

8.4 アフターマーケットコンバージョン&レトロフィット

9 エタノール自動車の世界市場、技術別

9.1 導入

9.2 フレキシブル燃料車(FFV)

9.2.1 従来型FFV

9.2.2 ハイブリッドエタノール車

9.2.3 プラグインハイブリッドFFV(PHEFFV)

9.3 エタノール専用車

10 エタノール自動車の世界市場:エンドユーザー別

10.1 はじめに

10.2 個人ユーザー

10.3 商用フリートオペレーター

10.4 政府・防衛

10.5 農業セクター

11 エタノール自動車の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Toyota Motor Corporation

13.2 Volkswagen AG

13.3 General Motors Company

13.4 Ford Motor Company

13.5 Stellantis NV

13.6 Honda Motor Co., Ltd.

13.7 BMW AG

13.8 Mercedes-Benz Group AG

13.9 Nissan Motor Corporation

13.10 Mitsubishi Motors Corporation

13.11 AB Volvo

13.12 Scania

13.13 Isuzu Motors Ltd.

13.14 Tata Motors

13.15 Mahindra & Mahindra Limited

13.16 Maruti Suzuki India Ltd.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖