❖本調査資料に関するお問い合わせはこちら❖

EV照明市場の規模とシェア予測:2025年から2035年までの見通し

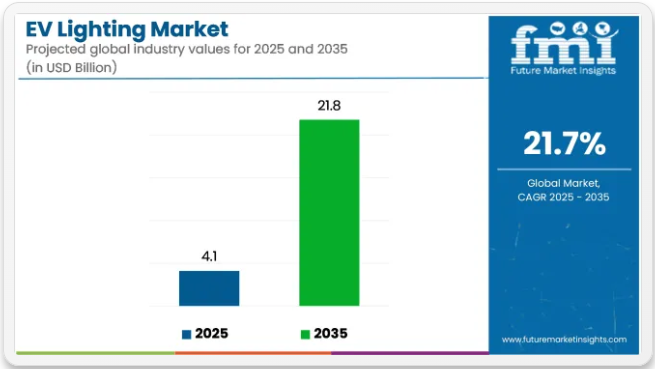

世界のEV照明市場は、2025年に41億米ドルと推定され、2035年までに218億米ドルに達すると予測されており、予測期間中の年平均成長過程率(CAGR)は21.7%となる見込みです。市場拡大は、次世代電気自動車の中核機能としてインテリジェント照明システムの統合が進んでいることに支えられています。

照明技術は、車両のアイデンティティと安全性の両方を高めるためにEVプラットフォームに組み込まれている。ヒュンダイIONIQ 5に採用された「パラメトリックピクセル」LED照明は、IONIQブランドの未来的な魅力を定義する視覚的シグネチャーとして位置付けられている。このような照明モジュールは、電気自動車モデルラインナップ全体でのスタイリングの統一性を強化するために採用されている。

プレミアムおよびミドルクラスのEVでは、適応型マトリクスLEDシステム、プログラム可能なフロント/リアシグネチャー照明、室内環境照明の導入が確認されている。これらのシステムは、道路視認性の向上、ドライバーの認知度向上、車内ユーザー体験の向上を目的として設計されている。

American BrightやEEWorldなどの技術ホワイトペーパーによれば、EV充電ステーションにおけるLEDベースの照明インフラは、夜間利用性の向上と省エネルギーを目的として導入されている。スマート制御システムとの統合により、屋外環境における自動輝度調節や動作検知式照明が実現している。

2023年から2024年にかけて導入されたスマート照明技術には、動的ビーム調整、自動グレア抑制、昼光色に調整された環境用LEDなどが含まれる。これらの技術は、新たな安全規制や乗員体験の個別化に対する消費者期待に沿って開発された。

サプライヤーは先進運転支援システム(ADAS)、デジタルボディコントロールユニット、インフォテインメントプラットフォームとの統合を支援するため、EV照明製品群を拡充している。これにより、インテリジェントビーム切替、シーケンシャルターンシグナル、電力最適化LED性能などの機能が実現した。

EV台数の増加に伴い、照明は単なるアクセサリーではなく、美観・エネルギー効率・安全性を単一アーキテクチャに統合する重要システムとして位置付けられている。

主要投資セグメント別EV照明市場分析

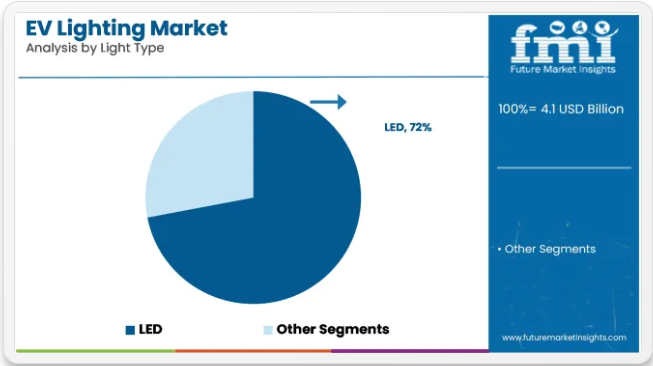

LED照明は、電気自動車における省エネルギー性能と長寿命により、製品需要を支配すると予測される

LED照明は2025年に世界のEV照明市場の約72%を占めると推定され、2035年まで22.0%のCAGRで成長すると予測されている。低消費電力、コンパクト設計、優れた照明性能により、バッテリー効率が重要な電気自動車に理想的である。

自動車メーカーは、ヘッドランプ、DRL(デイタイムランニングライト)、ブレーキランプ、室内環境照明にLEDシステムを採用し続けており、その長寿命性と低発熱性が理由である。適応型LEDマトリクス、インテリジェントビームシェーピング、コネクテッド照明技術の進歩は、プレミアムおよびミドルレンジの電気自動車モデルにおけるLEDの普及をさらに後押ししている。メーカーはまた、車両電子機器や外装デザインとの統合を強化しており、LED照明はEVデザイン進化の中核的特徴となっている。

電気乗用車は、急速な車両拡大と消費者採用の増加により最大のシェアを占めると予想される

電気乗用車は、2025年に世界のEV照明市場シェアの約63%を占めると予測され、2035年まで21.9%のCAGRで成長すると見込まれている。この優位性は、中国・ヨーロッパ・北米などの主要市場における高い生産台数、多様なモデル展開、ゼロエミッション車への規制支援によって支えられています。

EVメーカーは、車両の美観・安全性・エネルギー管理向上のため、先進照明システムを優先的に採用。LEDベースの照明ソリューションは現在、ハッチバック・セダン・クロスオーバーを含む大半の電気乗用車に標準装備され、アダプティブハイビーム・シーケンシャルインジケーター・カスタマイズ可能な室内照明などの機能を提供しています。世界のEV普及が加速する中、照明はブランド差別化と運転体験向上に貢献する重要な革新領域であり続ける。

EV照明エンドユーザーの購買行動と動向

OEMと顧客はエネルギー効率も重要視している。明るく信頼性の高い照明を提供しつつ、電力消費を最小限に抑えることがますます重視されているためだ。OEMは耐久性/耐衝撃性を高く評価し、照明部品が最終製品の一部として耐えられることを保証しなければならない。一方、アフターマーケットサプライヤーと小売業者はこれを中程度と評価している。

設計革新はOEMにとって極めて重要であり、先進的で派手なソリューションを車両に統合する可能性が高いことを示唆しているが、他のグループでは重要度が中程度である。アフターマーケットサプライヤーではコスト/価値が高く評価され、小売業者と消費者では中程度の重要度である。規制順守はOEMにとって極めて重要で高評価だが、小売業者と消費者ではそれほど重要ではない。したがって、この表はEV照明セグメントを牽引する性能、コスト、設計要素間のトレードオフを示している。

EV照明業界におけるリスク評価

LED技術の浸透率が78%を超えるEV照明市場は、グローバルサプライチェーンにとって重要である一方、外国製品への依存度の高さからリスクに晒されている。チップ不足の影響はLEDドライバーや部品にも波及しており、価格上昇や生産遅延を引き起こしている。

さらに、中国製LED輸入品への関税や物流混乱といった規制関連の供給リスクも存在し、サプライヤーは生産持続可能性のためにこれらを回避・軽減する必要に迫られている。

非革新により陳腐化したサプライヤーは、コスト効率的で効率的なソリューションを提供できる競合他社にOEM契約を奪われる。したがって、市場はEV普及率に依存する傾向があり、変動リスクを高める可能性がある。複雑な照明ソリューションへの需要は、景気後退、消費者嗜好の変化、車両デザインのトレンドシフトの影響を受ける。

規制リスクも重要な要素である。地域間の安全基準の不一致は、製品設計と承認スケジュールに直接的な影響を与える。

ヨーロッパと比較した米国におけるマトリックスLED技術の普及の遅れは、規制の差異が市場の可能性を制限し得ることを示している。ただし、OLEDや光ファイバー照明など、従来のLEDモジュールに代替の脅威をもたらす様々なソリューションが存在するものの、LED技術は今後数年間は支配的であり続けるだろう。

サプライヤーの観点からは、競争環境下でコストを抑えつつ、研究開発への投資を継続するという機敏な対応が求められている。

EV照明業界における価格評価

EV照明市場のプレミアム価格帯と低価格帯さらに、高級EVではダイナミックLEDプロジェクターアシストライトやアンビエント照明効果など複雑な照明システムを採用しており、これらは価値ベースの価格戦略が適用される。これらの機能は安全性・美観・パーソナライゼーションの向上余地を残しつつ、先進照明パッケージへの追加課金が可能だ。

対照的に、低価格EVはコスト効率の最大化を目指し、予算制約に基づく価格設定でコスト効率の良い組み立てを実現する基本LEDモジュールを採用する。AI制御ヘッドライトやカスタム照明アニメーションといった新技術では、付加価値価格設定が有効である。消費者は安全性や高級感の向上を実感できれば、より高い価格を受け入れる傾向がある。

バンドリング戦略が主流であり、トリムパッケージには既にあらゆるプレミアム機能が組み込まれている。これにより利益率の確保が可能となり、自動車メーカーの価格戦略にも合致する。新規参入サプライヤー、特にアジア勢は浸透価格戦略で市場シェアを獲得し、長年支配してきた欧米メーカーを脅かしている。

価格に影響する要因には、LED部品価格の下落、照明性能向上への消費者の支払い意欲、持続可能性問題が含まれる。標準LED価格帯は下落を続けるが、価格圧力の中、メーカーはカスタマイズ可能な照明機能によるアップセル機会を活用し収益性を維持している。

国別分析

米国

米国市場も、電気自動車(EV)、OLEDおよびLED照明技術への需要増加、ならびに省エネ車部品に関する政府規制により堅調な成長過程を示している。安全性、自動車デザイン、エネルギー効率が、自動車メーカーにおける次世代照明ソリューションの成長需要を牽引している。

米国エネルギー省のデータによると、2023年の米国における電気自動車(EV)販売台数は40%以上増加し、成長過程は継続すると予想されている。インフレ抑制法(IRA)やその他の連邦税額控除が需要と普及を促進している。

テスラ、フォード、ゼネラルモーターズなどの主要自動車メーカーは、バッテリー寿命と視認性向上のため高輝度LEDとアダプティブライト技術を採用。テスラの新車種に搭載されるマトリックスLEDヘッドライトは、スマートハイビーム制御技術によりエネルギー消費を削減。FMIは調査期間中、米国市場が7.6%のCAGR(年平均成長率)を示すと予測。

英国

英国市場は、EVの普及拡大、エネルギー規制強化、スマート照明技術への消費者需要増に伴い成長。政府が2035年までにガソリン車・ディーゼル車の新規販売を段階的に廃止する方針によりEV生産が増加し、スマート照明技術の需要を押し上げている。

ジャガー・ランドローバーやベントレーなどの高級車メーカーは、車両の安全性・効率性向上に向け、適応型マトリックスLED技術などの高度な照明技術に投資。ベントレー・フライングスパーの電子制御照明は道路状況に応じて輝度を調整し、運転体験を向上。FMIによれば、英国市場は予測期間中に7.2%のCAGR成長過程が見込まれる。

欧州連合

EU市場は、強力な環境規制、技術革新、EV販売増加による手頃な価格の車両照明需要の拡大で拡大中。フランス、ドイツ、オランダが主導的役割を担い、2023年にはドイツだけで100万台以上の新規EVが登録された。

EUグリーンディールは2030年までに温室効果ガスを55%削減する目標を掲げており、エネルギー効率の高い自動車照明が必要とされるため、企業はレーザーおよびOLED照明技術を採用している。フォルクスワーゲンとBMWは、消費電力削減と照明性能向上を実現するOLEDリアライトと適応型レーザーヘッドライトを導入した。

日本

自動車業界が安全性と省エネ向上のため最新の高効率照明技術を積極的に採用する中、日本市場は拡大している。2050年までのカーボンニュートラル達成という日本のビジョンが、先進的なEV照明ソリューションの普及促進の主要要因の一つとなっている。

トヨタ、ホンダ、日産は、エネルギーを節約しながら視認性を高める手段として、適応型照明とOLED技術を採用している。トヨタの電気SUV「bZ4X」は、グレアを最小限に抑え、夜間走行の安全性を向上させるハイエンドなマトリックスLEDシステムを搭載している。

韓国

韓国は、EV製造の拡大、政府の取り組み、AIベースのアダプティブライト技術の普及により、高級車照明分野で急速な進展を遂げている。韓国はさらに、2030年までに新車販売の33%を電気自動車とする目標を掲げており、省エネルギー型照明システムの需要をさらに促進している。

現代自動車や起亜自動車などの自動車メーカーも、天候や交通状況に応じて適応するAI制御のスマート照明を導入している。現代IONIQ 6は、外観と効率性を向上させるLEDアレイによるスマートピクセル照明システムを搭載している。

競争環境

LED、OLED、適応型照明技術の進歩は、エネルギー効率、安全性、美観の向上に向け、世界のEV照明市場を絶えず変革してきた。電気自動車(EV)市場が成長を続ける中、こうしたインテリジェント照明ソリューションやダイナミックイルミネーションがさらに登場し、多くのシステムがAI駆動型適応システムを採用して視認性の向上、省エネルギー、ドライバー体験の向上を図るだろう。

ティア1自動車照明サプライヤー、技術開発者、EVメーカーは次世代照明技術による革新的な世界を構築し、この市場を形作っている。

ヘラ、ヴァレオ、光東製作所、スタンレー電気、マレリなどの主要企業は、LED・レーザー照明システム、アダプティブヘッドランプ、カスタマイズ可能な室内アンビエント照明において革新的かつ最先端の技術を有している。これらの企業は、強力なOEM連携、独自の光学技術、先進的なデジタル照明ソリューションを通じて競争力を強化している。

一方、新規参入企業や技術系スタートアップは、AI対応照明制御、超薄型OLEDパネル、マトリックスLED技術において限界を突破し、エネルギー効率に優れたインテリジェント照明システムへの高まる需要に応えようとしている。

自動車メーカーが未来的なデザイン、自動運転との互換性、より環境に優しくエネルギー効率の高いコンポーネントを重視するようになるにつれ、EV 照明における高性能で革新的な持続可能なソリューションが、将来のリーダーを決定づけることになるでしょう。

主な市場プレーヤー

- Denso Corporation

- Hella GmbH

- Hyundai Mobis

- Koito Manufacturing

- Koninklijke Philips N.V.

- Osram GmbH

- Robert Bosch GmbH

- Stanley Electric Co.

- Valeo

- ZKW

EV照明業界分析:製品種類別、車両タイプ別、販売チャネル別

光源タイプ別:

EV照明市場にはハロゲン、キセノン(HID)、LED、その他が含まれ、LEDはエネルギー効率、耐久性、優れた照明性能により主導的地位を占める。

車両タイプ別:

照明ソリューションは電気乗用車、電気商用車、電気二輪車(E2W)などに使用され、生産台数の多さから乗用車が最大のシェアを占める。

販売チャネル別:

EV照明はOEM(オリジナル・エクイップメント・メーカー)、アフターマーケット、その他のチャネルを通じて流通し、工場出荷時搭載の照明システムによりOEMが需要を牽引している。

地域別:

市場は北米、中南米、ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ(MEA)に広がり、アジア太平洋地域がEV普及率の高さと強力な自動車製造基盤により主導的立場にある。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(ライトタイプ別)

- ハロゲン

- キセノン/HID

- LED

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、車種別

- 乗用車

- 商用車

- 二輪車

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、販売チャネル別

- OEM

- アフターマーケット

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA)

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 欧州市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- MEA市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Denso Corporation

- Hella GmbH

- Hyundai Mobis

- Koito Manufacturing

- Koninklijke Philips N.V.

- Osram GmbH

- Robert Bosch GmbH

- Stanley Electric Co.

- Valeo

- ZKW

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:地域別グローバル市場数量(台)予測、2018年から2033年

表3:光タイプ別グローバル市場規模(百万米ドル)予測、2018年から2033年

表4:照明タイプ別グローバル市場数量(台)予測(2018~2033年)

表5:車両タイプ別グローバル市場規模(百万米ドル)予測(2018~2033年)

表6:車両タイプ別グローバル市場数量(台)予測(2018~2033年)

表7:販売チャネル別世界市場規模(百万米ドル)予測、2018年から2033年

表8:販売チャネル別世界市場規模(台数)予測、2018年から2033年

表9:国別北米市場規模(百万米ドル)予測、2018年から2033年

表10:北米市場規模(台数)予測(国別、2018年~2033年)

表11:北米市場規模(百万米ドル)予測(照明タイプ別、2018年~2033年)

表12:北米市場規模(台数)予測(照明タイプ別、2018年~2033年)

表13:北米市場規模(百万米ドル)予測(車両タイプ別)、2018年から2033年

表14:北米市場規模(台数)予測(車両タイプ別)、2018年から2033年

表15:北米市場規模(百万米ドル)予測(販売チャネル別)、2018年から2033年

表16:販売チャネル別北米市場規模(台数)予測、2018年から2033年

表17:国別ラテンアメリカ市場規模(百万米ドル)予測、2018年から2033年

表18:国別ラテンアメリカ市場規模(台数)予測、2018年から2033年

表19:ラテンアメリカ市場規模(百万米ドル)-照明タイプ別予測(2018年~2033年)

表20:ラテンアメリカ市場規模(台数)-照明タイプ別予測(2018年~2033年)

表21:ラテンアメリカ市場規模(百万米ドル)-車両タイプ別予測(2018年~2033年)

表22:ラテンアメリカ市場規模(台数)予測(車両タイプ別)、2018年から2033年

表23:ラテンアメリカ市場規模(百万米ドル)予測(販売チャネル別)、2018年から2033年

表24:ラテンアメリカ市場規模(台数)予測(販売チャネル別)、2018年から2033年

表25:欧州市場規模(百万米ドル)予測(国別、2018年~2033年)

表26:欧州市場規模(台数)予測(国別、2018年~2033年)

表27:欧州市場規模(百万米ドル)予測(照明タイプ別、2018年~2033年)

表28:欧州市場規模(台数)予測:照明タイプ別、2018年から2033年

表29:欧州市場規模(百万米ドル)予測:車両タイプ別、2018年から2033年

表30:欧州市場規模(台数)予測:車両タイプ別、2018年から2033年

表31:販売チャネル別欧州市場規模(百万米ドル)予測、2018年から2033年

表32:販売チャネル別欧州市場規模(台数)予測、2018年から2033年

表33:国別アジア太平洋市場規模(百万米ドル)予測、2018年から2033年

表34:アジア太平洋地域市場規模(台数)予測(国別、2018年~2033年)

表35:アジア太平洋地域市場規模(百万米ドル)予測(照明タイプ別、2018年~2033年)

表36:アジア太平洋市場規模(台数)予測(ライトタイプ別)、2018年から2033年

表37:アジア太平洋市場規模(百万米ドル)予測(車両タイプ別)、2018年から2033年

表38:アジア太平洋市場規模(台数)予測(車両タイプ別)、2018年から2033年

表39:アジア太平洋市場規模(百万米ドル)予測(販売チャネル別)、2018年から2033年

表40:アジア太平洋市場規模(台数)予測(販売チャネル別)、2018年から2033年

表41:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2018年~2033年)

表42:中東・アフリカ地域市場規模(台数)予測(国別、2018年~2033年)

表43:中東・アフリカ地域市場規模(百万米ドル)予測(照明タイプ別、2018年~2033年)

表44:MEA市場数量(台)予測(照明タイプ別)、2018年から2033年

表45:MEA市場価値(百万米ドル)予測(車両タイプ別)、2018年から2033年

表46:MEA市場数量(台)予測(車両タイプ別)、2018年から2033年

表47:販売チャネル別MEA市場規模(百万米ドル)予測、2018年から2033年

表48:販売チャネル別MEA市場規模(台数)予測、2018年から2033年

図一覧

図1: 照明タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図2: 車両タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図3: 販売チャネル別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)、2023年~2033年

図5:地域別グローバル市場規模(百万米ドル)分析、2018年~2033年

図6:地域別グローバル市場数量(台)分析、2018年~2033年

図7:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図8:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図9:光源タイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図10:ライトタイプ別グローバル市場数量(台)分析、2018年から2033年

図11:ライトタイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図12:ライトタイプ別世界市場前年比成長率(%)予測、2023年から2033年

図13:車両タイプ別世界市場規模(百万米ドル)分析、2018年から2033年

図14:車両タイプ別世界市場数量(台)分析、2018年から2033年

図15:車両タイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図16:車両タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図17:販売チャネル別グローバル市場価値(百万米ドル)分析、2018年から2033年

図18:販売チャネル別グローバル市場数量(台)分析、2018年から2033年

図19:販売チャネル別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図20:販売チャネル別グローバル市場前年比成長率(%)予測、2023年から2033年

図21:照明タイプ別グローバル市場魅力度、2023年から2033年

図22:車両タイプ別グローバル市場魅力度、2023年から2033年

図23:販売チャネル別グローバル市場魅力度、2023年から2033年

図24:地域別グローバル市場魅力度(2023~2033年)

図25:北米市場規模(百万米ドル)-照明タイプ別(2023~2033年)

図26:北米市場規模(百万米ドル)-車両タイプ別(2023~2033年)

図27:北米市場規模(百万米ドル)販売チャネル別、2023年から2033年

図28:北米市場規模(百万米ドル)国別、2023年から2033年

図29:北米市場規模(百万米ドル)国別分析、2018年から2033年

図30:北米市場規模(台数)の国別分析、2018年から2033年

図31:北米市場価値シェア(%)およびBPSの国別分析、2023年から2033年

図32:北米市場の年間成長率(%)予測、国別、2023年から2033年

図33:北米市場価値(百万米ドル)ライトタイプ別分析、2018年から2033年

図34:北米市場数量(台)ライトタイプ別分析、2018年から2033年

図35:北米市場価値シェア(%)およびBPS分析(ベースポイント)、ライトタイプ別、2023年から2033年

図36:北米市場 ライトタイプ別 前年比成長率(%)予測、2023年から2033年

図37:北米市場 車両タイプ別 市場価値(百万米ドル)分析、2018年から2033年

図38:北米市場 車両タイプ別 市場数量(台)分析、2018年から2033年

図39:北米市場 車両タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図40:北米市場 車両タイプ別前年比成長率(%)予測、2023年から2033年

図41: 北米市場価値(百万米ドル)販売チャネル別分析、2018年から2033年

図42:北米市場規模(台数)販売チャネル別分析、2018年から2033年

図43:北米市場価値シェア(%)およびBPS分析、販売チャネル別、2023年から2033年

図44:北米市場:販売チャネル別前年比成長率(%)予測、2023年から2033年

図45:北米市場:照明タイプ別魅力度、2023年から2033年

図46:北米市場:車両タイプ別魅力度、2023年から2033年

図47: 販売チャネル別 北米市場の魅力度、2023年から2033年

図48:国別 北米市場の魅力度、2023年から2033年

図49:ライトタイプ別 ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図50:ラテンアメリカ市場規模(百万米ドル)-車種別、2023~2033年

図51:ラテンアメリカ市場規模(百万米ドル)-販売チャネル別、2023~2033年

図52:ラテンアメリカ市場規模(百万米ドル)-国別、2023~2033年

図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図54:ラテンアメリカ市場数量(台数)国別分析、2018年から2033年

図55:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図56:ラテンアメリカ市場 前年比成長率(%)予測(国別、2023年~2033年)

図57:ラテンアメリカ市場 価値(百万米ドル)分析(照明タイプ別、2018年~2033年)

図58:ラテンアメリカ市場 数量(単位)分析(照明タイプ別、2018年~2033年)

図59:ラテンアメリカ市場におけるライトタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図60:ラテンアメリカ市場におけるライトタイプ別前年比成長率(%)予測、2023年から2033年

図61:ラテンアメリカ市場規模(百万米ドル)-車種別分析(2018年~2033年)

図62:ラテンアメリカ市場規模(台数)-車種別分析(2018年~2033年)

図63:ラテンアメリカ市場 車両タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図64:ラテンアメリカ市場 車両タイプ別前年比成長率(%)予測、2023年から2033年

図65:ラテンアメリカ市場 販売チャネル別市場価値(百万米ドル)分析、2018年から2033年

図66:販売チャネル別ラテンアメリカ市場数量(台)分析、2018年から2033年

図67:販売チャネル別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図68:販売チャネル別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図69:ライトタイプ別ラテンアメリカ市場の魅力度、2023年から2033年

図70:車両タイプ別ラテンアメリカ市場の魅力度、2023年から2033年

図71:販売チャネル別ラテンアメリカ市場の魅力度、2023年から2033年

図72:国別ラテンアメリカ市場魅力度、2023年から2033年

図73:欧州市場規模(百万米ドル)ライトタイプ別、2023年から2033年

図74:欧州市場規模(百万米ドル)車両タイプ別、2023年から2033年

図75:販売チャネル別欧州市場規模(百万米ドル)、2023年から2033年

図76:国別欧州市場規模(百万米ドル)、2023年から2033年

図77:国別欧州市場規模(百万米ドル)分析、2018年から2033年

図78:欧州市場規模(台数)の国別分析、2018年から2033年

図79:欧州市場シェア(%)およびBPSの国別分析、2023年から2033年

図80:欧州市場の年間成長率(%)予測、国別、2023年から2033年

図81:欧州市場価値(百万米ドル)照明タイプ別分析、2018年から2033年

図82:欧州市場数量(台数)照明タイプ別分析、2018年から2033年

図83:欧州市場価値シェア(%)およびBPS照明タイプ別分析、2023年から2033年

図84:欧州市場 ライトタイプ別 前年比成長率(%)予測、2023年~2033年

図85:欧州市場 車両タイプ別 市場価値(百万米ドル)分析、2018年~2033年

図86:欧州市場 車両タイプ別 市場数量(台)分析、2018年~2033年

図87:欧州市場 車両タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図88:欧州市場 車両タイプ別前年比成長率(%)予測、2023年から2033年

図89:欧州市場 販売チャネル別市場価値(百万米ドル)分析、2018年から2033年

図90:販売チャネル別欧州市場数量(台)分析、2018年から2033年

図91:販売チャネル別欧州市場価値シェア(%)およびBPS分析、2023年から2033年

図92:販売チャネル別欧州市場前年比成長率(%)予測、2023年から2033年

図93:欧州市場におけるライトタイプ別魅力度(2023年~2033年)

図94:欧州市場における車両タイプ別魅力度(2023年~2033年)

図95:欧州市場における販売チャネル別魅力度(2023年~2033年)

図96:国別欧州市場魅力度、2023年から2033年

図97:照明タイプ別アジア太平洋市場規模(百万米ドル)、2023年から2033年

図98:車両タイプ別アジア太平洋市場規模(百万米ドル)、2023年から2033年

図99:アジア太平洋市場規模(百万米ドル)販売チャネル別、2023年から2033年

図100:アジア太平洋市場規模(百万米ドル)国別、2023年から2033年

図101:アジア太平洋市場規模(百万米ドル)国別分析、2018年から2033年

図102:アジア太平洋市場規模(単位)の国別分析、2018年から2033年

図103:アジア太平洋市場シェア(%)およびBPSの国別分析、2023年から2033年

図104:アジア太平洋市場の年間成長率(%)予測(国別)、2023年から2033年

図105:アジア太平洋市場価値(百万米ドル)照明タイプ別分析、2018年から2033年

図106:アジア太平洋市場数量(単位)照明タイプ別分析、2018年から2033年

図107:アジア太平洋市場におけるライトタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図108:アジア太平洋市場におけるライトタイプ別前年比成長率(%)予測、2023年から2033年

図109:アジア太平洋市場価値(百万米ドル)の車両タイプ別分析、2018年から2033年

図110:アジア太平洋市場数量(台)の車両タイプ別分析、2018年から2033年

図111:アジア太平洋市場価値シェア(%)およびBPSの車両タイプ別分析、2023年から2033年

図112:アジア太平洋市場の前年比成長率(%)予測(車種別、2023年から2033年)

図113:アジア太平洋市場規模(百万米ドル)販売チャネル別分析(2018年から2033年)

図114:アジア太平洋市場数量(台)販売チャネル別分析(2018年から2033年)

図115:アジア太平洋市場 販路別市場価値シェア(%)及びBPS分析、2023年から2033年

図116:アジア太平洋市場 販路別前年比成長率(%)予測、2023年から2033年

図117:アジア太平洋市場 照明タイプ別市場魅力度、2023年から2033年

図118:アジア太平洋市場における車両タイプ別市場魅力度(2023年~2033年)

図119:アジア太平洋市場における販売チャネル別市場魅力度(2023年~2033年)

図120:アジア太平洋市場における国別市場魅力度(2023年~2033年)

図121:中東・アフリカ市場規模(百万米ドル)-照明タイプ別、2023~2033年

図122:中東・アフリカ市場規模(百万米ドル)-車両タイプ別、2023~2033年

図123:販売チャネル別中東・アフリカ市場規模(百万米ドル)、2023年~2033年

図124:国別中東・アフリカ市場規模(百万米ドル)、2023年~2033年

図125:国別中東・アフリカ市場規模(百万米ドル)分析、2018年~2033年

図126:国別MEA市場規模(単位)分析、2018年から2033年

図127:国別MEA市場シェア(%)およびBPS分析、2023年から2033年

図128:国別MEA市場前年比成長率(%)予測、2023年から2033年

図129:MEA市場価値(百万米ドル)の照明タイプ別分析、2018年から2033年

図130:MEA市場規模(台数)の照明タイプ別分析、2018年から2033年

図131:MEA市場価値シェア(%)およびBPSの照明タイプ別分析、2023年から2033年

図132:MEA市場 前年比成長率(%)予測(ライトタイプ別)、2023年から2033年

図133:MEA市場価値(百万米ドル)分析(車両タイプ別)、2018年から2033年

図134:MEA市場数量 (台数) 分析(車両タイプ別)、2018年から2033年

図135:MEA市場価値シェア(%)およびBPS分析(車両タイプ別)、2023年から2033年

図136:MEA市場前年比成長率(%)予測(車両タイプ別)、2023年から2033年

図137:販売チャネル別MEA市場規模(百万米ドル)分析、2018年から2033年

図138:販売チャネル別MEA市場規模(台数)分析、2018年から2033年

図139:販売チャネル別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図140:販売チャネル別MEA市場前年比成長率(%)予測、2023年から2033年

図141:照明タイプ別MEA市場魅力度、2023年から2033年

図142:車両タイプ別MEA市場魅力度、2023年から2033年

図143:販売チャネル別MEA市場の魅力度、2023年から2033年

図144:国別MEA市場の魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖