❖本調査資料に関するお問い合わせはこちら❖

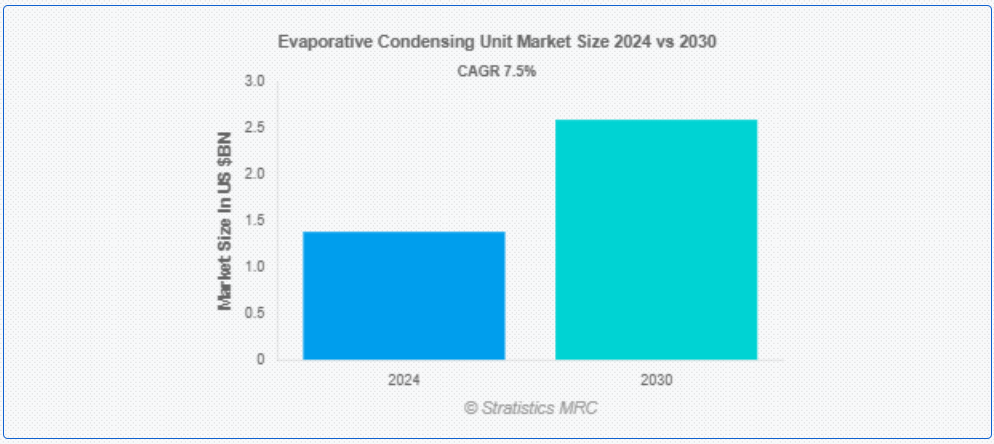

ストラティスティクスMRCによると、世界の蒸発式凝縮ユニット市場は2024年に13億8000万ドル規模であり、予測期間中に年平均成長率(CAGR)7.5%で成長し、2030年までに25億9000万ドルに達すると見込まれている。蒸発式凝縮ユニットは、空気と水を組み合わせて冷媒蒸気を液体に凝縮させる冷凍・空調システムの構成要素である。熱交換器を利用することで排熱効率を向上させ、コイル上に噴霧された水によって高温の冷媒ガスが冷却される一方、ファンがユニット内に空気を引き込む。この同時蒸発プロセスにより、空冷式凝縮器と比較して動作温度とエネルギー消費が低減される。

市場動向:

推進要因:

省エネ冷却ソリューションへの需要増加

ECUは蒸発冷却を活用することで従来型空冷システムよりも消費電力が少なく、コンプレッサーの負荷と電力消費を低減します。この効率性は運用コスト削減につながり、冷蔵倉庫、食品加工、HVACなどの産業でECUの採用が促進されています。さらに、厳格な省エネ規制と企業の持続可能性目標が、より環境に優しい代替技術への移行を後押ししています。産業分野が費用対効果に優れ、環境に優しい冷却ソリューションを求める中、スマート制御技術や冷媒技術の革新によるさらなる推進力も相まって、ECUの需要は増加を続けている。

抑制要因:

メンテナンス要件

ECUは、腐食や細菌繁殖を防ぐため、コイル洗浄、水処理、スケール防止、微生物制御を含む定期的なメンテナンスを必要とする。効率的な稼働を確保するには、ポンプ、ファン、ノズルの点検が不可欠である。こうした高いメンテナンス需要は、運用コスト、労働力要件、ダウンタイムリスクを増加させ、特にコストに敏感な業界での導入を妨げている。さらに、水処理の複雑さと健康規制への準拠がユーザーにさらなる負担を強いることで、市場成長を阻害している。

機会:

商業用HVACアプリケーションの増加

ショッピングモール、ホテル、病院、オフィスビルなどの商業用HVACアプリケーションにおけるエネルギー効率の高い冷却ソリューションへの需要増加が、ECUの導入を促進している。ECUは冷却効率が高く、エネルギー消費量が少なく、カーボンフットプリントを削減できるため、大規模HVACシステムに最適です。高負荷環境下でもコスト効率を維持しながら効果的に稼働する能力は、持続可能で長期的な冷却ソリューションを求める企業にとって魅力的です。さらに、厳格なエネルギー効率規制と環境に優しい冷却技術への意識の高まりが、市場の成長をさらに加速させています。

脅威:

代替技術との競争

ECUは、メンテナンスコストの低減、水使用量の削減、操作の簡便性といった利点を持つ空冷式および水冷式凝縮器との競争に直面している。空冷式凝縮器は水源に依存しないため乾燥地域で好まれ、冷却塔を備えた水冷式システムは大規模用途で安定した性能を提供する。これらの代替技術は清掃頻度が低く規制適合が容易なため、運用コスト削減と信頼性を求める産業にとって魅力的であり、市場拡大を阻害している。

Covid-19の影響:

Covid-19パンデミックは、サプライチェーンの混乱、労働力不足、プロジェクト遅延により蒸発式凝縮ユニット市場を混乱させた。食品加工や冷蔵倉庫の拡大に伴い産業用・商業用冷凍需要は変動した一方、ホスピタリティや小売セクターは減少した。パンデミック後のエネルギー効率と持続可能な冷却への関心の高まりが回復を牽引している。建設再開、医薬品コールドチェーンの拡大、環境に優しい冷媒に対する規制支援により市場は回復基調にあり、重要産業におけるECU導入が加速している。

予測期間中、空調システムセグメントが最大の規模を占めると予想される

予測期間中、空調システムセグメントが最大の市場シェアを占めると予想される。空調システムにおけるECUは、空気と水の両方を使用して冷媒蒸気を凝縮させることでエネルギー効率を向上させる。ファンが空気を送り込む間に凝縮器コイルに水を噴霧することで動作し、蒸発による効率的な熱除去を実現します。これにより圧縮機の負荷が軽減され、エネルギー消費量と運用コストが削減されます。ECUは省スペース設計と持続可能性の利点から、商業用HVACシステム、データセンター、産業用冷却装置で広く採用されています。

予測期間中、食品・飲料セグメントが最高のCAGRを示す見込み

予測期間において、食品・飲料セグメントは最も高い成長率を示すと予測される。ECUは食品・飲料産業において重要な役割を果たし、冷蔵貯蔵、食品加工、飲料生産のための効率的な冷凍を保証する。腐敗しやすい商品の保存に不可欠な、低エネルギー消費で優れた冷却性能を提供する。コンパクト設計、持続可能性の利点、環境規制への適合性により、大規模冷凍に理想的である。

最大シェア地域:

予測期間中、アジア太平洋地域は急速な工業化・都市化と省エネルギー冷却ソリューションへの需要増加により最大の市場シェアを占めると予想される。特に中国・インド・日本における冷蔵倉庫、食品加工、製薬セクターの成長が主要な推進要因である。低GWP冷媒と持続可能性を促進する政府施策が導入をさらに後押しする。小売・ホスピタリティ分野におけるデータセンターと商業用冷凍設備の拡大も成長に寄与する。

最高CAGR地域:

予測期間中、北米地域は食品加工、冷蔵倉庫、スーパーマーケット、データセンターにおける省エネ型冷凍需要の増加を背景に、最高CAGRを示すと予測される。米国は低GWP冷媒と省エネソリューションを推進する厳格な環境規制により市場をリードしている。ワクチン保管需要に牽引された製薬セクターの成長が需要をさらに押し上げる。HVAC用途での採用拡大と産業インフラの拡充が市場拡大に寄与する。

市場の主要企業

蒸発式凝縮ユニット市場の主要企業には、 Johnson Controls International PLC, Daikin Industries Limited, TEVA Group, Danfoss, Emerson Electric Corporation, Bitzer SE, Mammoth Inc., SPX Corporation, GEA Group, Baltimore Aircoil Company, Inc., Evapco Inc., Carrier Commercial Corporation, Decsa Srl, Temp Tech Corporation, Heatcraft Worldwide Refrigeration and Condair Group AGなどが含まれる。

主な動向:

2023年12月、ボルチモア・エアコイル社(BAC)はVertex®蒸発式凝縮器の改良を発表し、ECファンシステム搭載モデル向けに先進型制御機能を導入した。これらの改良点には、リモート接続機能を備えたユーザーフレンドリーなインターフェース、統合ポンプ制御、現場設置の簡素化などが含まれ、信頼性と稼働時間の最大化を目的としている。

2023年10月、Evapcoはパッケージ型低充填アンモニア(R717)メガスプリット冷凍システム「VersaSplit」を発表。この革新的なユニットは最大6台の遠隔直膨張(DX)蒸発器を異なる温度で稼働させることが可能で、最大165TR(580kW)の冷凍能力を提供する。設計上、蒸発器を異なる温度設定の別々の部屋に設置できるため、産業用途の汎用性が向上します。

対象タイプ:

• 空冷式蒸発凝縮ユニット

• 水冷式蒸発凝縮ユニット

• ハイブリッド蒸発凝縮ユニット

対象冷媒タイプ:

• アンモニア(NH3)

• 二酸化炭素(CO2)

• ハイドロフルオロカーボン(HFC)

• ハイドロクロロフルオロカーボン(HCFC)

• 天然冷媒

• その他の冷媒タイプ

対応容量:

• 小容量ユニット

• 中容量ユニット

• 大容量ユニット

対応用途:

• 冷凍システム

• 空調システム

• ヒートポンプシステム

• その他の用途

対象エンドユーザー:

• 食品・飲料

• 小売・スーパーマーケット

• 医薬品・医療

• 化学・石油化学

• データセンター

• 商業・住宅ビル

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 世界の蒸発式凝縮ユニット市場(タイプ別)

5.1 はじめに

5.2 空冷式蒸発凝縮ユニット

5.3 水冷式蒸発凝縮ユニット

5.4 ハイブリッド蒸発凝縮ユニット

6 冷媒タイプ別グローバル蒸発式凝縮ユニット市場

6.1 概要

6.2 アンモニア(NH3)

6.3 二酸化炭素(CO2)

6.4 ハイドロフルオロカーボン(HFC)

6.5 ハイドロクロロフルオロカーボン(HCFC)

6.6 天然冷媒

6.7 その他の冷媒タイプ

7 容量別グローバル蒸発式凝縮ユニット市場

7.1 概要

7.2 小容量ユニット

7.3 中容量ユニット

7.4 大容量ユニット

8 用途別グローバル蒸発式凝縮ユニット市場

8.1 はじめに

8.2 冷凍システム

8.3 空調システム

8.4 ヒートポンプシステム

8.5 その他の用途

9 エンドユーザー別グローバル蒸発式凝縮ユニット市場

9.1 はじめに

9.2 食品・飲料

9.3 小売・スーパーマーケット

9.4 医薬品・ヘルスケア

9.5 化学・石油化学

9.6 データセンター

9.7 商業・住宅ビル

9.8 その他のエンドユーザー

10 地域別グローバル蒸発式凝縮ユニット市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.10 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.10 韓国

10.4.7 アジア太平洋その他地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他地域

10.1 中東・アフリカ

10.10.1 サウジアラビア

10.10.2 アラブ首長国連邦(UAE)

10.10.3 カタール

10.10.4 南アフリカ

10.10.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Johnson Controls International PLC

12.2 Daikin Industries Limited

12.3 TEVA Group

12.4 Danfoss

12.5 Emerson Electric Corporation

12.6 Bitzer SE

12.7 Mammoth Inc.

12.8 SPX Corporation

12.9 GEA Group

12.10 Baltimore Aircoil Company, Inc.

12.11 Evapco Inc.

12.12 Carrier Commercial Corporation

12.13 Decsa Srl

12.14 Temp Tech Corporation

12.15 Heatcraft Worldwide Refrigeration

12.16 Condair Group AG

表一覧

1 地域別世界蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

2 世界の蒸発式凝縮ユニット市場見通し、タイプ別(2022-2030年)(百万ドル)

3 世界の蒸発式凝縮ユニット市場見通し、空冷式蒸発式凝縮ユニット別(2022-2030年)(百万ドル)

4 水冷式蒸発凝縮ユニット別グローバル市場見通し(2022-2030年)(百万ドル)

5 ハイブリッド蒸発凝縮ユニット別グローバル市場見通し(2022-2030年)(百万ドル)

6 冷媒タイプ別:世界の蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

7 アンモニア(NH3)別:世界の蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

8 二酸化炭素(CO2)別:世界の蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

9 ハイドロフルオロカーボン(HFCs)別:世界の蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

10 世界の蒸発式凝縮ユニット市場見通し:ハイドロクロロフルオロカーボン(HCFC)別(2022-2030年)(百万ドル)

11 世界の蒸発式凝縮ユニット市場見通し:天然冷媒別(2022-2030年)(百万ドル)

12 世界の蒸発式凝縮ユニット市場見通し、その他の冷媒タイプ別(2022-2030年)(百万ドル)

13 世界の蒸発式凝縮ユニット市場見通し、容量別(2022-2030年)(百万ドル)

14 小容量ユニット別グローバル蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

15 中容量ユニット別グローバル蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

16 大容量ユニット別グローバル蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

17 用途別グローバル蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

18 世界の蒸発式凝縮ユニット市場見通し:冷凍システム別(2022-2030年)(百万ドル)

19 世界の蒸発式凝縮ユニット市場見通し:空調システム別(2022-2030年)(百万ドル)

20 世界の蒸発式凝縮ユニット市場見通し、ヒートポンプシステム別(2022-2030年)(百万ドル)

21 世界の蒸発式凝縮ユニット市場見通し、その他の用途別(2022-2030年)(百万ドル)

22 世界の蒸発式凝縮ユニット市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

23 世界の蒸発式凝縮ユニット市場見通し、食品・飲料別(2022-2030年)(百万ドル)

24 小売・スーパーマーケット別世界蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

25 医薬品・ヘルスケア別世界蒸発式凝縮ユニット市場見通し(2022-2030年)(百万ドル)

26 化学・石油化学分野別世界蒸発式凝縮ユニット市場見通し(2022-2030年)(百万米ドル)

27 データセンター分野別世界蒸発式凝縮ユニット市場見通し(2022-2030年)(百万米ドル)

28 世界の蒸発式凝縮ユニット市場見通し:商業・住宅ビル別(2022-2030年)(百万ドル)

29 世界の蒸発式凝縮ユニット市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖