❖本調査資料に関するお問い合わせはこちら❖

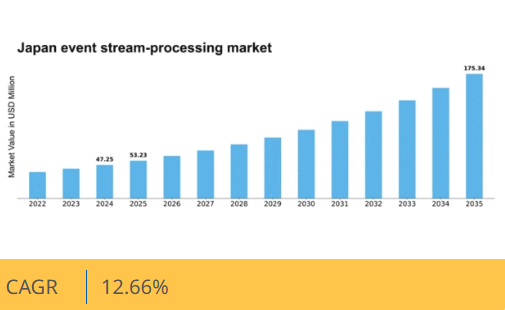

マーケットリサーチフューチャーの分析によると、イベントストリーム処理市場の規模は2024年に47.25百万米ドルと推定された。イベントストリーム処理市場は、2025年の53.23百万米ドルから2035年までに175.34百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12.6%を示すと予測されている。

主要市場動向とハイライト

日本のイベントストリーム処理市場は、技術進歩とリアルタイムデータソリューションへの需要増加を背景に堅調な成長を遂げている。

- クラウドベースソリューションの採用拡大により、スケーラビリティと柔軟性が向上している。

- リアルタイム分析が焦点となり、企業がデータ駆動型の意思決定を迅速に行えるよう支援している。

- IoTデバイスとの統合が進み、シームレスなデータフローと業務効率化が促進されている。

- 主要な市場推進要因には、リアルタイムデータ処理の需要増加とデジタルトランスフォーメーション(DX)イニシアチブの拡大が含まれます。

日本イベントストリーム処理市場

CAGR

12.66%

市場規模と予測

2024年市場規模47.25(百万米ドル)2035年市場規模175.34(百万米ドル)CAGR(2025年~2035年)12.66%

主要プレイヤー

Apache Software Foundation(米国)、Confluent(米国)、IBM(米国)、Microsoft(米国)、Amazon Web Services(米国)、Google Cloud(米国)、StreamSets(米国)、TIBCO Software(米国)、Red Hat(米国)

日本のイベントストリーム処理市場の動向

イベントストリーム処理市場は現在、リアルタイムデータ処理と分析への需要増加を背景に顕著な成長を遂げています。様々な業界の組織が、ストリーミングデータから得られる即時的な洞察の価値を認識しており、これにより意思決定と業務効率が向上しています。この傾向は、タイムリーな情報が競争優位性につながる金融、通信、小売などの業界で特に顕著です。さらに、クラウドコンピューティングや機械学習を含む技術の進歩がイベントストリーム処理ソリューションの導入を促進し、企業が膨大なデータを効果的に活用することを可能にしている。加えて、日本の規制環境は進化しており、デジタルトランスフォーメーションを促進する政府主導の取り組みが進められている。これらの取り組みは、イベントストリーム処理システムを含む革新的な技術の採用を企業に促すものである。組織がデータプライバシー規制への準拠と顧客体験の向上を目指す中、リアルタイムデータ処理の統合はますます不可欠となっている。企業がデータ駆動型戦略を活用し、急速に変化する環境において俊敏性と対応力を維持しようとする中、イベントストリーム処理市場はさらなる拡大が見込まれています。

クラウドベースソリューションの採用拡大

クラウドベースのイベントストリーム処理ソリューションの採用が拡大する傾向にあります。組織はスケーラビリティ、柔軟性、コスト効率性を提供するクラウドへデータ処理ニーズを移行するケースが増加しています。この移行により、企業はオンプレミスインフラの制約なしに大量のストリーミングデータを管理できるようになります。

リアルタイム分析への注力

リアルタイム分析への重点化が顕著になっています。企業はデータ生成と同時に分析を可能にする技術に投資し、迅速な洞察と意思決定の改善を実現しています。この傾向は、タイムリーな情報が業務成功に不可欠な分野で特に重要です。

IoTデバイスとの統合

イベントストリーム処理とモノのインターネット(IoT)デバイスとの統合が進展している。IoT導入の拡大に伴い、接続デバイスからのデータをリアルタイムで処理・分析するニーズが不可欠となっている。この傾向はイベントストリーム処理市場におけるイノベーションを促進し、新たな機会を創出する可能性が高い。

日本のイベントストリーム処理市場の推進要因

Eコマースとオンラインサービスの成長

日本におけるEコマースとオンラインサービスの急速な成長は、イベントストリーム処理市場にとって重要な推進要因である。オンライン上で行われる取引量と顧客インタラクションの増加に伴い、企業はこれらの活動を効率的に管理するための堅牢なデータ処理ソリューションを必要としている。2025年までに日本の電子商取引市場規模は2000億ドルを超えると予測されており、オンライン取引で生成されるデータ急増に対応するため高度なイベントストリーム処理能力が求められます。企業が顧客行動や取引パターンのリアルタイム分析を実現するソリューションを導入し、サービス提供を強化する動きが加速するにつれ、イベントストリーム処理市場は成長を続ける見込みです。

リアルタイムデータ処理の需要増加

日本のイベントストリーム処理市場では、リアルタイムデータ処理ソリューションへの需要が顕著に高まっている。企業が意思決定を推進するために瞬時の洞察に依存する度合いが増すにつれ、効率的なイベントストリーム処理技術の必要性が極めて重要となっている。2025年には市場が年平均成長率(CAGR)約15%で拡大すると予測されており、組織がリアルタイムデータを活用する緊急性を反映している。この傾向は金融や通信などの分野で特に顕著であり、タイムリーな情報が業務効率や顧客満足度に大きく影響します。企業が多量のデータをリアルタイムで処理し競争優位性を高めるソリューションの導入を進める中、イベントストリーム処理市場はこの需要拡大の恩恵を受ける立場にあります。

デジタルトランスフォーメーション(DX)施策の拡大

日本のデジタルトランスフォーメーション(DX)推進は、イベントストリーム処理市場形成において重要な役割を果たしている。様々な業界の組織が業務効率化と顧客体験向上のため、デジタル技術の導入を加速させている。この変革は高度なデータ処理能力の必要性を促進しており、企業はデータストリームを効果的に管理・分析するツールを求めている。2025年までに、日本の企業の60%以上がデジタル戦略にイベントストリーム処理ソリューションを統合すると推定される。企業がリアルタイムデータ分析を促進し業務の俊敏性を高める技術への投資を優先する中、イベントストリーム処理市場はこの動向から大きな恩恵を受ける見込みである。

規制コンプライアンスとデータガバナンスの必要性

日本の規制コンプライアンスとデータガバナンスの進化する状況が、イベントストリーム処理市場に影響を与えている。組織がデータプライバシーとセキュリティに関して厳しい監視に直面するにつれ、個人情報保護法(PIPA)などの規制への準拠を確保できるソリューションへの需要が高まっている。2025年には、70%以上の企業がデータガバナンス施策を優先すると予測され、安全かつコンプライアンスに準拠したデータ処理を可能にするイベントストリーム処理技術の需要が拡大する見込みです。データ処理効率の向上だけでなく規制要件にも対応するソリューションへの投資が進むことで、イベントストリーム処理市場は成長を遂げると考えられます。

機械学習とAI技術の進歩

機械学習と人工知能(AI)技術のデータ処理フレームワークへの統合が、日本のイベントストリーム処理市場を変革している。組織が予測分析や自動化のためにAIを活用するケースが増えるにつれ、これらの技術をサポートできるイベントストリーム処理ソリューションへの需要が高まっている。2025年には、AI駆動型アプリケーションがイベントストリーム処理市場のかなりの部分を占め、成長率は20%を超えると予測される。企業はデータ処理能力の強化と複雑なデータストリームからの実用的な知見の抽出を追求しているため、イベントストリーム処理市場はこうした進歩の恩恵を受ける立場にある。

市場セグメントの洞察

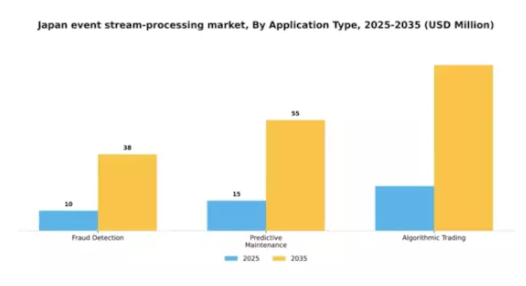

不正検知は、高度なアルゴリズムを活用して不正活動をリアルタイムで特定・防止するため、日本のイベントストリーム処理市場において主導的な役割を担っている。この分野は、取引の保護が極めて重要な金融機関やオンラインビジネスにとって不可欠となっている。一方、予知保全はIoTと分析技術への依存度が高まる中で注目を集める新興分野である。設備管理における予知分析の価値を組織が認識するにつれ、運用コスト削減と生産性向上が実現している。両分野が進化する中、技術統合とデータ分析は成長軌道の重要な差別化要因であり続けるだろう。

日本のイベントストリーム処理市場において、各種コンポーネントタイプの分布を見ると、ソフトウェアが最大のセグメントである。その確固たる存在感は、膨大なデータストリームを効率的に処理できる高性能アプリケーションへの堅調な需要に起因する。さらに、ソフトウェアコンポーネントはリアルタイム分析や既存システムとの統合といった高度な機能を備えており、様々なセクターの組織にとって好ましい選択肢となっている。一方、プラットフォーム分野は市場内で最も急速に成長している領域として台頭している。この成長は、イベント処理のための包括的な環境を提供できるスケーラブルなソリューションへの需要増加に起因する。この傾向を推進する要因には、クラウド技術の登場やIoTデバイスの普及拡大があり、これらは多数のデータストリームを効果的に管理するための柔軟かつ動的な処理能力を提供するプラットフォームを必要としている。

ソフトウェアセグメントは、特定の組織ニーズに応じたカスタマイズソリューションを提供できる点から、日本のイベントストリーム処理市場で主流の地位を占めています。その提供内容は通常、データ分析、監視、管理向けに設計された多様なアプリケーションを含みます。企業が業務の最適化を図る中、ソフトウェアソリューションはその柔軟性とカスタマイズ性から好まれています。一方、プラットフォームセグメントは新興勢力として台頭しており、イベント処理のためのツールと環境を包括する総合ソリューションを求める企業を中心に支持を集めています。プラットフォームは、スケーラビリティと統合能力の高さからますます好まれるようになり、急速に変化するデジタル環境において企業が迅速に適応することを可能にしています。

日本におけるイベントストリーム処理市場では、高いスケーラビリティと低い初期投資コストを特徴とするクラウド導入形態が主流を占めています。クラウドソリューションを活用する組織は、多様なデータソースとの容易な統合や、オンデマンドでのリソース拡張が可能という利点を得られます。一方、オンプレミスソリューションは、データ主権と強化されたセキュリティを優先する企業を中心に、有力な代替手段として台頭しつつあります。このセグメントでは企業が自社のデータインフラを直接管理できるため、データの機密性が最優先される金融や医療などの分野で魅力的である。これらの導入形態が進化を続ける中、双方の利点を兼ね備えたハイブリッドアプローチも普及が進む可能性がある。

主要プレイヤーと競争環境の分析

日本のイベントストリーム処理市場は、リアルタイムデータ処理・分析への需要増加を背景に、活発な競争環境が特徴である。主要プレイヤーであるApache Software Foundation(米国)、Confluent(米国)、IBM(米国)は最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。Apache Software Foundation(米国)はオープンソースソリューションに注力し、コミュニティ主導のイノベーションを促進する一方、Confluent(米国)はクラウドネイティブプラットフォームを強調し、企業向けのシームレスな統合とスケーラビリティを実現している。一方、IBM(米国)はAIと機械学習における広範なポートフォリオを活用し、高度な分析機能を提供することで、デジタルトランスフォーメーションの取り組みにおけるリーダーとしての地位を確立している。これらの戦略が相まって、イノベーションと顧客中心のソリューションを中核とした競争環境が形成されている。

事業戦略面では、日本市場への対応強化のため現地化が進み、効率性と対応力を高めるサプライチェーン最適化が図られている。市場競争構造は中程度の分散状態にあり、複数の主要プレイヤーがシェア争いを展開中だ。この分散化により多様な業界ニーズに対応するソリューションが提供される一方、主要企業の総合的な影響力が市場全体の方向性を形作っている。

2025年10月、コンフルエント(米国)はデータストリーミング機能強化のため、日本の主要通信事業者との戦略的提携を発表した。本連携により通信サービスへのリアルタイム分析統合が促進され、顧客体験と業務効率の向上が期待される。この提携の戦略的重要性は、通信分野におけるデータ駆動型ソリューションの需要拡大を背景に、同地域でのコンフルエントの事業基盤拡大の可能性にある。

2025年9月、IBM(米国)はイベントストリーム処理市場向けに設計された新たなAI駆動型分析ツールスイートを発表した。この取り組みは、リアルタイムデータから導出される高度な洞察で企業の意思決定プロセスを強化することを目的としている。今回の発表は、IBMが自社製品群へのAI統合に注力していることを示しており、顧客がデータストリームの潜在能力を最大限活用できるようにすることで競争優位性をもたらす可能性がある。

2025年8月、Amazon Web Services(米国)はイベントストリーム処理プラットフォームに新機能を導入し、データセキュリティの強化と地域規制への準拠を実現した。この動きはデータプライバシーが重大な懸念事項である日本において特に重要である。セキュリティを優先することで、AWSは厳格な規制要件を遵守しつつイベントストリーム処理を活用しようとする組織にとって信頼できるパートナーとしての地位を確立している。

2025年11月現在、イベントストリーム処理市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、顧客の固有ニーズに応えるカスタマイズソリューション提供能力へと移行していくと見込まれる。

業界動向

Amazon Web Servicesが2023年8月にAmazon MSK Serverlessをアジアパシフィック(東京)リージョンに拡張したことで、企業はクラスター容量を気にせずオンデマンドでApache Kafkaワークロードを実行できるようになった。

AWSは2023年4月、東京リージョンにおけるAmazon MSK向けマルチVPCプライベート接続を導入し、日本企業がアカウントを跨いでKafkaを安全に利用することを容易にした。Azure Event Hubsは、ミッションクリティカルなKafkaおよびAMQPワークロード向けに、信頼性の高いパフォーマンスと弾力的なスケーリングを提供する専用セルフサービス型スケーラブルクラスターを、2023年5月に日本エリアで一般提供開始した。

Google Cloudは2024年12月31日、BigQuery連続クエリのパブリックトライアルを公開。東京ユーザーがSQLステートメントを実行し、データを継続的に処理、新たなイベント発生時にリアルタイムでインサイトを更新可能に。

Confluent Cloud for Apache Flinkは2024年3月、東京APACエリアを含む国際的に提供開始。企業がKafkaトピック上で管理された自動スケーリングのストリーム処理にFlink SQLを利用可能に。

今後の展望

日本のイベントストリーム処理市場の将来展望

日本のイベントストリーム処理市場は、リアルタイムデータ分析とIoT統合の需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.66%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム意思決定のためのAI駆動型分析プラットフォームの開発

- スケーラビリティ向上のためのクラウドベースイベントストリーム処理ソリューションの拡大

- データ処理効率向上のためのエッジコンピューティングとイベントストリーム処理の統合

2035年までに、技術進歩と採用拡大により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本イベントストリーム処理市場コンポーネントタイプ別見通し

- ソフトウェア

- プラットフォーム

- サービス

日本イベントストリーム処理市場導入タイプ別見通し

- クラウド

- オンプレミス

日本イベントストリーム処理市場アプリケーションタイプ別見通し

- 不正検知

- 予知保全

- アルゴリズム取引

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 不正検知

- 4.1.2 予知保全

- 4.1.3 アルゴリズム取引

- 4.2 情報通信技術、コンポーネントタイプ別(百万米ドル)

- 4.2.1 ソフトウェア

- 4.2.2 プラットフォーム

- 4.2.3 サービス

- 4.3 情報通信技術、導入タイプ別(百万米ドル)

- 4.3.1 クラウド

- 4.3.2 オンプレミス

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Apache Software Foundation(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 コンフルエント(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Microsoft(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Amazon Web Services(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Google Cloud(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 StreamSets(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 TIBCO Software(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Red Hat(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Apache Software Foundation(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 アプリケーションタイプ別日本市場分析

- 6.3 コンポーネント別日本市場分析

- 6.4 導入形態別日本市場分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因の影響分析:情報通信技術(ICT)

- 6.9 抑制要因の影響分析:情報通信技術(ICT)

- 6.10 供給/バリューチェーン: 情報通信技術

- 6.11 情報通信技術、用途別、2024年(%シェア)

- 6.12 情報通信技術、用途別、2024年~2035年(百万米ドル)

- 6.13 情報通信技術(ICT)、コンポーネントタイプ別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、コンポーネントタイプ別、2024年から2035年(百万米ドル)

- 6.15 導入タイプ別情報通信技術、2024年(シェア、%)

- 6.16 導入タイプ別情報通信技術、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.3 導入タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携