❖本調査資料に関するお問い合わせはこちら❖

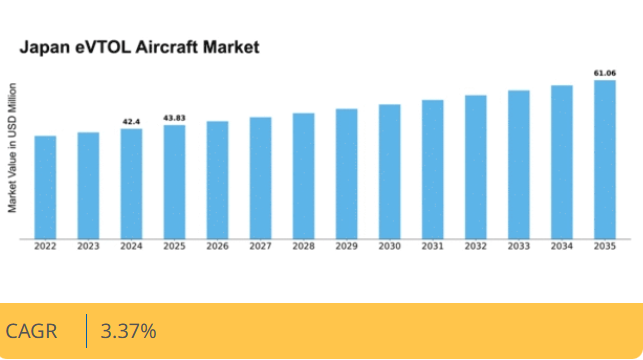

MRFRの分析によると、日本のeVTOL航空機市場規模は2024年に4240万米ドルと推定された。日本のeVTOL航空機市場は、2025年の4383万米ドルから2035年までに6106万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.37%を示すと予測されている。

主要市場動向とハイライト

日本のeVTOL航空機市場は、規制の進展と持続可能性への取り組みを原動力として、大幅な成長が見込まれています。

- 日本のeVTOL航空機に関する規制枠組みは進化を続けており、市場参入と運用基準の整備を促進しています。

- 研究開発への投資が増加しており、eVTOL分野における技術革新への強いコミットメントを示しています。

- 持続可能性への取り組みが勢いを増しており、航空業界全体における環境目標への幅広い取り組みを反映しています。

- 主要な市場推進要因には、都市モビリティにおける技術進歩と政策イニシアチブを通じた政府支援が含まれる。

日本eVTOL航空機市場

CAGR

3.37%

市場規模と予測

2024年市場規模42.4 (百万米ドル)2035年市場規模61.06 (百万米ドル)CAGR (2025 – 2035)3.37%

主要プレイヤー

Joby Aviation(米国)、Volocopter(ドイツ)、Lilium(ドイツ)、Archer Aviation(米国)、Boeing(米国)、Airbus(フランス)、Bell Textron(米国)、Hyundai(韓国)、Kitty Hawk(米国)

日本のeVTOL航空機市場の動向

eVTOL航空機市場は現在、技術進歩と様々な分野からの関心の高まりを背景に、顕著な変革期を迎えています。日本はその強固な技術インフラとイノベーションへの取り組みにより、この進化の最前線に立っているようです。政府は、電気式垂直離着陸機(eVTOL)を都市交通システムに統合する取り組みを積極的に推進しています。この推進は、都市部の混雑緩和とモビリティソリューションの強化というより広範な目標と合致しています。さらに、民間企業と政府機関の連携は、これらの航空機の安全な運航を支える規制枠組みの構築に向けた協調的な取り組みを示唆している。規制面の進展に加え、eVTOL航空機市場では投資と研究活動が急増している。日本企業は、物流と個人移動に革命をもたらす可能性を秘めたエアタクシーや貨物輸送など、様々な応用分野を模索中だ。環境負荷を最小化するエコフレンドリーな航空機開発を目指すメーカーの姿勢からも、持続可能性への注力が明らかである。市場が進化を続ける中、日本は都市航空モビリティの未来を形作る上で重要な役割を果たし、この新興技術に関連する課題に対処しながらイノベーションを促進していく可能性が高い。

規制枠組みの構築

包括的な規制枠組みの確立は、eVTOL機市場にとって極めて重要である。日本政府は、これらの航空機の運航における安全性と効率性を確保するガイドラインの策定に積極的に取り組んでいる。この取り組みにより、eVTOL航空機の既存航空交通システムへの統合が促進され、公共の信頼獲得と投資誘発が期待される。

研究開発への投資

eVTOL航空機市場における研究開発投資の傾向が高まっている。日本企業は効率性と持続可能性に焦点を当て、航空機設計の革新と強化にリソースを増加させている。この投資は、都市交通を再定義する可能性のある先進技術の開発を加速させるだろう。

持続可能性への取り組み

持続可能性はeVTOL航空機市場の中心テーマとなりつつある。日本のメーカーは再生可能エネルギー源を利用する環境に優しい航空機の創出を優先している。この炭素排出量削減への注力は、地球規模の環境目標と合致し、日本を持続可能な航空技術におけるリーダーとして位置づけている。

日本のeVTOL航空機市場の推進要因

都市化と人口増加

日本の都市化と人口密度の増加は、eVTOL航空機市場の重要な推進要因である。都市部の混雑が深刻化する中、従来の地上交通システムは住民の需要を満たすのに苦戦している。東京などの主要都市の人口は2030年までに1400万人を超えると予測され、代替交通手段の必要性がさらに高まっている。eVTOL航空機市場は、交通渋滞の緩和と移動時間の短縮を実現する現実的な選択肢を提供する。地上交通を迂回できる新たな移動手段を提供することで、eVTOL航空機は都市部の通勤時間を最大50%短縮する可能性を秘めている。この空中モビリティへの移行は、人口密集地域の生活品質向上を目指す都市計画担当者や政策立案者から支持される見込みだ。こうした人口動態の変化を受け、eVTOL航空機市場は大幅な成長が見込まれる。

政府支援と政策イニシアチブ

政府の後押しは、日本のeVTOL航空機市場形成において極めて重要な役割を果たす。日本政府は様々な政策イニシアチブや資金プログラムを通じて、都市航空モビリティ(UAM)の開発を積極的に推進している。例えば国土交通省は、この分野の研究開発を支援するため約100億円を割り当てた。こうした財政的インセンティブは、民間セクターの投資を促進し、スタートアップ企業と既存航空宇宙企業間の連携を育むことを目的としている。さらに、eVTOL航空機の試験運用と導入を促進する規制枠組みの整備は、市場の信頼性向上に寄与すると期待される。この支援環境は国内外のプレイヤーを惹きつけ、日本のeVTOL航空機市場の成長を加速させるだろう。政府の積極的な姿勢は、革新的な交通ソリューションを国家インフラに統合する決意を示している。

民間セクターとスタートアップからの投資

民間企業やスタートアップからの投資流入は、日本のeVTOL航空機市場成長の原動力となっている。ベンチャーキャピタルやテクノロジー企業は都市航空モビリティの可能性をますます認識しており、この分野の革新的なスタートアップ企業への大規模な資金調達ラウンドにつながっている。2025年だけでも、日本のeVTOLスタートアップへの投資は2億ドル以上に達したと報告されており、市場の強い信頼感を示している。この資金支援は、eVTOL航空機市場における研究開発および商業化の推進に不可欠である。さらに、既存の航空宇宙企業と新興スタートアップとの提携がイノベーションを促進し、新技術の開発を加速させている。市場が成熟するにつれ、この協業エコシステムは日本のeVTOL航空機市場の国際競争力を高め、都市航空モビリティソリューションのリーダーとしての地位を確立すると期待される。

都市モビリティにおける技術的進歩

航空分野における技術の急速な進化は、日本のeVTOL航空機市場にとって重要な推進力である。バッテリー技術、自律システム、軽量素材における革新は、都市航空モビリティソリューションの実現可能性を高めている。例えば、電気推進システムの進歩により運用コストが最大30%削減されると予想され、eVTOL航空機が消費者にとってより身近なものとなる。さらに、先進的な航法・通信システムの統合により、都市環境における安全性と効率性が向上する見込みです。日本がスマートシティ構想への投資を継続する中、効率的な輸送ソリューションへの需要が高まると予測され、これがeVTOL航空機市場を推進するでしょう。この技術的勢いは、eVTOL航空機の運用ニーズを支える強固なインフラ構築に不可欠であり、最終的に日本の都市モビリティを変革します。

環境問題と持続可能性目標

環境問題への意識の高まりが、日本のeVTOL航空機市場への関心を牽引している。2050年までのカーボンニュートラル達成を目指す中、持続可能な交通ソリューションへの注目が増している。電気推進システムを備えたeVTOL航空機は、従来の航空機や地上交通に比べクリーンな代替手段と見なされている。騒音公害の低減と排出量削減の可能性は日本の持続可能性目標と合致し、eVTOL航空機を都市モビリティの魅力的な選択肢としている。さらに、研究によれば、電気航空機の導入は従来型航空機に比べ最大80%の温室効果ガス排出削減につながる可能性がある。環境目標との整合性は、将来の交通システムへのエコフレンドリー技術統合の重要性を関係者が認識するにつれ、eVTOL航空機市場への投資と開発を促進する見込みである。

市場セグメントの洞察

eVTOL航空機市場タイプ別インサイト

eVTOL航空機市場タイプ別インサイト

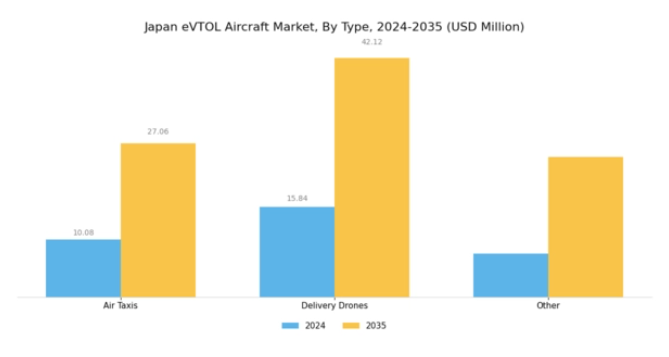

日本のeVTOL航空機市場は、新興の都市モビリティニーズに対応する多様な機種が存在するダイナミックな領域である。市場は主に3つのカテゴリーで構成される:エアタクシー、配送ドローン、その他多数の革新的航空機。都市部で持続可能かつ効率的な輸送手段の代替案が求められる中、エアタクシーは垂直離着陸技術を活用して混雑した都市を移動する手段として注目を集めており、これは日本のモビリティソリューションにおけるイノベーション重視の姿勢と合致する。この垂直移動型輸送手段は、特に東京のような大都市圏における交通渋滞の課題解決に不可欠である。

一方、配送ドローンは物流分野の重要な戦線として台頭しており、eコマースの拡大に伴い加速する、より迅速で効率的な配送サービスへの需要増が推進力となっている。日本の高度に発達した物流インフラは、これらの無人航空機(UAV)を既存のサプライチェーンに統合することを可能にし、特に都市部での迅速な物資配送において、多くの企業にとって将来の事業戦略の重要な構成要素となっている。

エアタクシーや配送ドローンに加え、貨物ドローンや個人用航空機など他の航空機タイプも進化を続けており、これらは特殊な市場に対応し、特定の消費者や商業ニーズに合わせた新たな輸送ソリューションを提供する可能性がある。したがって、日本のeVTOL航空機市場のセグメンテーションは、都市環境における旅客輸送と貨物配送の効率化を両立させる、多様な航空モビリティへのアプローチを反映している。政府の支援により市場成長はさらに加速し、研究開発イニシアチブと規制枠組みが連携したエコシステムが形成され、この分野の革新が促進されている。

この取り組みは、技術進歩、環境持続可能性イニシアチブ、そして電気式垂直離着陸システム(eVTOL)の能力を取り入れた都市計画努力によって牽引される、堅調な未来を示唆している。日本政府が推進するより環境に優しくスマートな交通分野への移行に伴い、eVTOL航空機市場は大きな機会を見出す可能性が高い。これは、航空分野における経済発展と技術力を促進しつつ、日本の都市航空モビリティへのアプローチを変革することを目指している。その結果、eVTOL車両の種類に焦点を当てることは、現在のトレンドだけでなく、より広範な応用可能性と日本の交通環境に対する将来的な大きな影響力を示している。

eVTOL航空機市場における電池タイプ別分析

eVTOL航空機市場における電池タイプ別分析

日本eVTOL航空機市場における電池タイプセグメントは、都市航空モビリティソリューションの運用効率と持続可能性を高める上で重要な役割を担う。リチウムイオン電池は確立された技術と高エネルギー密度を強みとし、多くのeVTOL用途で好まれる選択肢としてこのセグメントを支配し続けている。一方、固体電池はエネルギー密度と安全性の面で優位性を示し、リチウムイオン技術の課題解決が期待されるため、注目を集めつつある。

また、水素燃料電池は航続距離の延長と迅速な燃料補給が可能であることから、拡大する日本の航空環境における商用eVTOL運航の重要な選択肢として位置づけられている。地方自治体の取り組みによる持続可能な運用とカーボンニュートラル技術への関心の高まりは、これらの電池タイプの重要性をさらに強調している。日本のeVTOL航空機市場が成長する中、効率的で環境に優しい航空輸送ソリューションへの需要増に対応するためには、先進的な電池技術の開発が不可欠となる。

eVTOL航空機市場における揚力技術インサイト

eVTOL航空機市場における揚力技術インサイト

日本eVTOL航空機市場における揚力技術セグメントは、地域における都市航空モビリティソリューションの推進において極めて重要です。このセグメントには、マルチローター、ベクタードスラスト、リフトプラスクルーズなど様々な構成が含まれ、それぞれが市場構造に独自に貢献しています。マルチローター設計は、シンプルな機構と信頼性で人気が高く、短距離の都市運用に理想的です。ベクタースラストシステムは、効率性と機動性を最適化する能力により重要であり、人口密集地域を航行する上で不可欠です。リフトプラスクルーズ技術は、航続距離と速度の向上を提供することで際立ち、より長い移動距離を目指すオペレーターに魅力的です。

このセグメントの成長は、スマートシティ構想や官民連携と連動した、革新的な輸送ソリューションへの日本の取り組みによって推進されています。規制枠組みやインフラ整備といった課題への対応が必要となる一方、既存交通網との統合が可能な持続可能なeVTOLソリューションの開発に機会が存在する。日本eVTOL航空機市場におけるこのセグメントの進化は、電動化・自動化という新興トレンドに沿い、航空業界に変革をもたらす可能性を浮き彫りにしている。

eVTOL航空機市場:推進方式別インサイト

eVTOL航空機市場:推進方式別インサイト

日本eVTOL航空機市場における推進方式セグメントは、技術進歩と変化する輸送ニーズに牽引され、重要な焦点領域として台頭している。完全電動推進は効率性と環境負荷の低さで際立ち、持続可能な輸送ソリューションを求める都市住民に訴求する。一方、ハイブリッドシステムは汎用性から注目を集めており、電気と従来型燃料の両方を利用することで航続距離と運用柔軟性を拡張できる点が事業者に評価されている。

電気水素推進も研究が進められており、完全電気システムと比較して航続距離が長く、迅速な燃料補給が可能という有望な代替手段として、バッテリー貯蔵の一般的な制限に対処しています。日本の主要都市のような人口密集地域における環境に優しく騒音効率の高い飛行ソリューションへの需要が、これらの推進技術の成長を促進しています。排出量削減を目指す規制と航空技術革新の相互作用がこの分野の活況を促進しており、企業は研究開発への投資や協業を通じて日本の航空モビリティ革命に貢献する機会を得ています。

この技術進歩と環境意識の相互作用は、日本eVTOL航空機市場におけるより広範な潮流を反映し、持続可能な都市航空モビリティソリューションへの移行を示唆しています。

eVTOL航空機市場 運用形態に関する洞察

eVTOL航空機市場 運用形態に関する洞察

日本のeVTOL航空機市場は多様な運用形態が特徴であり、主に有人操縦型とオプション操縦型に分類される。有人eVTOL航空機は即時的な運用制御を確保する上で重要であり、特に都市航空モビリティ用途において多くのエンドユーザーが求める安心感を提供する。有人設計の需要は、運用上の簡便性と効率性から生じる場合が多く、人口密集地域での迅速な展開を支援できる。

一方、オプション操縦型機体は完全自律飛行と従来型操縦の橋渡し役として重要な位置を占める。この柔軟性は、完全自動化に不安を抱く層を含む幅広い需要層に対応し、安全対策に慎重な姿勢で知られる日本における無人飛行の段階的受容を可能にする。政府による先進的航空モビリティ構想への支援・投資がこれらの運用形態の成長を後押しし、業界関係者間のイノベーションと協業の機会を創出している。

日本が都市型航空モビリティソリューションへ移行するにつれ、運用形態セグメント内の市場動向は進化し、全国の都市景観に不可欠な安全技術と運用パラダイムの進展を促進するだろう。

主要プレイヤーと競争環境

eVTOL機市場は現在、技術進歩、規制支援、都市化の進展に牽引され、ダイナミックな競争環境が特徴である。Joby Aviation(米国)、Volocopter(ドイツ)、Archer Aviation(米国)といった主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的ポジショニングを図っている。Joby Aviation(米国)は都市航空モビリティ向け完全電動航空機の開発に注力し、Volocopter(ドイツ)は電動垂直離着陸(eVTOL)ソリューションを通じた持続可能性への取り組みを強調している。Archer Aviation(米国)は既存交通網へのeVTOLサービス統合を促進するため、主要航空会社との提携を積極的に推進し、市場プレゼンスを強化している。これらの戦略は総じて、技術統合と持続可能性を優先する協業エコシステムへの移行を示唆している。

事業戦略面では、製造の現地化とサプライチェーン最適化による業務効率化が進んでいる。市場は複数プレイヤーが主導権を争う中程度の分散状態にあるが、主要企業の総合的影響力が競争構造を形成し、イノベーションと急速な発展を促進している。この環境下で各社は独自の価値提案と技術革新による差別化を急務と認識している。

2025年10月、Joby Aviation(米国)は日本の主要自動車メーカーと提携し、都市部におけるeVTOLインフラの共同開発を発表した。この協業はJobyの運用能力強化に加え、日本の持続可能な都市モビリティ推進との整合性から戦略的に重要である。提携により自動車メーカーの物流・インフラ分野での豊富な経験が活用され、日本におけるeVTOLサービス展開の加速が期待される。

2025年9月、Volocopter(ドイツ)は都市環境における一連の試験飛行を成功裏に完了し、VoloCity機の実証を行った。この成果は、同機の商業運航準備が整っていることを示すとともに、Volocopterの安全性と信頼性への取り組みを裏付ける重要なものである。試験飛行の成功は投資家の信頼を高め、地方政府や企業とのさらなる提携を促進し、大都市圏におけるeVTOLサービスの確立を後押しする見込みだ。

2025年8月、アーチャー・アビエーション(米国)は有力ベンチャーキャピタルから生産能力拡大を目的とした巨額投資を獲得した。この資金調達は製造拡大とeVTOL機開発加速を目指す同社にとって極めて重要である。投資は財務基盤強化に加え、ビジネスモデルと成長可能性に対する市場の強い信頼を示すものであり、競合他社に対する優位性を確立する。

2025年11月現在、eVTOL機市場における最新動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられている。規制環境や技術的課題に対処するための協調的アプローチの必要性が認識される中、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、eVTOL技術の急速な成長と普及を支える強固なエコシステム構築の重要性を浮き彫りにしている。

業界動向

日本のeVTOL航空機市場における最近の動向は、著しい進展と潜在的な成長を明らかにしている。エアバス、ジョビー・アビエーション、ベル・テキストロンなどの主要プレイヤーは、日本の都市景観に合わせた都市航空モビリティソリューションの試験と提案を積極的に進めている。2023年8月には、SkyDriveが有人eVTOLの試験飛行に成功したと発表し、同分野の能力拡大を反映している。同時に、川崎重工業は複数の企業と協力し、eVTOL技術の研究を進め、地域の航空技術革新の強化を目指している。特にLiliumは、運航の安全性と効率性を確保するため、日本の航空管制システムとの連携に注力することで、その地位を確立しつつある。

政府の関心も高まっており、eVTOL運航規制の合理化を推進する施策が展開されている。過去2年間では、2022年4月のヴォロコプターによるインフラ整備を目的とした提携など、技術基準や安全プロトコルに関する議論を喚起する動きがあった。2030年までに数億円規模の市場規模拡大が見込まれることから、日本が世界のeVTOL市場における重要なプレイヤーとして台頭しつつあることが浮き彫りとなっている。

将来展望

日本eVTOL航空機市場 将来展望

日本のeVTOL航空機市場は、技術進歩・都市化・規制支援を原動力に、2024年から2035年にかけて年平均成長率3.37%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 効率的な都市航空モビリティのためのバーティポート開発

- 貨物配送ソリューションに向けた物流企業との提携

- 航続距離と効率向上のためのバッテリー技術への投資

2035年までに、イノベーションと戦略的パートナーシップにより、eVTOL航空機市場は堅調な成長が見込まれる。

市場セグメンテーション

日本eVTOL航空機市場 タイプ別展望

- エアタクシー

- 配送ドローン

- その他

日本eVTOL航空機市場 バッテリータイプ別展望

- リチウムイオン電池

- 固体電池

- 水素燃料電池

日本のeVTOL航空機市場における揚力技術別見通し

- マルチローター

- ベクタードスラスト

- リフトプラス巡航

- その他

日本のeVTOL航空機市場における運用モード別見通し

- 有人操縦

- オプション有人操縦

日本のeVTOL航空機市場における推進方式別見通し

- 完全電気式

- ハイブリッド

- 電気水素

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 ライフサイエンス、タイプ別(百万米ドル)

- 4.1.1 エアタクシー

- 4.1.2 配送ドローン

- 4.1.3 その他

- 4.2 ライフサイエンス、電池タイプ別(百万米ドル)

- 4.2.1 リチウムイオン電池

- 4.2.2 固体電池

- 4.2.3 水素燃料電池

- 4.3 ライフサイエンス、揚力技術別(百万米ドル)

- 4.3.1 マルチローター

- 4.3.2 ベクタードスラスト

- 4.3.3 リフトプラスクルーズ

- 4.3.4 その他

- 4.4 ライフサイエンス、推進方式別(百万米ドル)

- 4.4.1 完全電動

- 4.4.2 ハイブリッド

- 4.4.3 電気水素

- 4.5 ライフサイエンス、運用モード別(百万米ドル)

- 4.5.1 有人操縦

- 4.5.2 有人/無人切替式

- 4.1 ライフサイエンス、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Joby Aviation(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ヴォロコプター(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 リリウム(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アーチャー・アビエーション(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ボーイング(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 エアバス(フランス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ベル・テキストロン(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ヒュンダイ(韓国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 キティホーク(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Joby Aviation(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(バッテリータイプ別)

- 6.4 日本市場分析(リフト技術別)

- 6.5 日本市場における推進方式別分析

- 6.6 日本市場における運転モード別分析

- 6.7 ライフサイエンス分野における主要購買基準

- 6.8 MRFRの調査プロセス

- 6.9 ライフサイエンス分野におけるDRO分析

- 6.10 推進要因の影響分析:ライフサイエンス

- 6.11 抑制要因の影響分析:ライフサイエンス

- 6.12 供給/バリューチェーン:ライフサイエンス

- 6.13 ライフサイエンス、タイプ別、2024年(%シェア)

- 6.14 ライフサイエンス、タイプ別、2024年から2035年(百万米ドル)

- 6.15 ライフサイエンス、バッテリータイプ別、2024年(%シェア)

- 6.16 ライフサイエンス、バッテリータイプ別、2024年から2035年(百万米ドル)

- 6.17 ライフサイエンス、リフト技術別、2024年(%シェア)

- 6.18 ライフサイエンス、リフト技術別、2024年から2035年(百万米ドル)

- 6.19 ライフサイエンス、推進方式別、2024年(%シェア)

- 6.20 推進方式別ライフサイエンス市場、2024~2035年(百万米ドル)

- 6.21 運用モード別ライフサイエンス市場、2024年(シェア%)

- 6.22 ライフサイエンス、運用モード別、2024年から2035年(百万米ドル)

- 6.23 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 バッテリータイプ別、2025-2035年(百万米ドル)

- 7.2.3 リフト技術別、2025-2035年(百万米ドル)

- 7.2.4 推進方式別、2025-2035年(百万米ドル)

- 7.2.5 運転モード別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携