❖本調査資料に関するお問い合わせはこちら❖

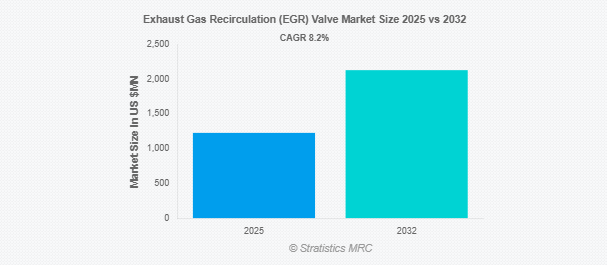

Stratistics MRCによると、排気ガス再循環(EGR)バルブの世界市場は2025年に1億2,643万ドルを占め、予測期間中の年平均成長率は8.2%で、2032年には2億1,292万ドルに達する見込みです。排気ガス再循環(EGR)バルブは、有害な排出ガスを削減し、エンジン効率を向上させるために設計された重要な自動車部品です。排気ガスの一部をエンジンのインテーク・マニホールドに再循環させ、燃焼温度を下げ、窒素酸化物(NOx)の生成を低減します。ガソリンエンジンとディーゼルエンジンの両方で広く使用されているEGRバルブは、燃費と全体的な環境性能を向上させながら、厳しい排出ガス規制への準拠をサポートします。

インドの自動車ニュースサイトRushLaneのデータによると、2024年12月前半のインドにおけるディーゼル車の市場シェアは18%で、2023年に登録された17.8%から増加しています。

Stratistics MRCによると、排気ガス再循環(EGR)バルブの世界市場は2025年に1億2,643万ドルを占め、予測期間中の年平均成長率は8.2%で、2032年には2億1,292万ドルに達する見込みです。排気ガス再循環(EGR)バルブは、有害な排出ガスを削減し、エンジン効率を向上させるために設計された重要な自動車部品です。排気ガスの一部をエンジンのインテーク・マニホールドに再循環させ、燃焼温度を下げ、窒素酸化物(NOx)の生成を低減します。ガソリンエンジンとディーゼルエンジンの両方で広く使用されているEGRバルブは、燃費と全体的な環境性能を向上させながら、厳しい排出ガス規制への準拠をサポートします。

インドの自動車ニュースサイトRushLaneのデータによると、2024年12月前半のインドのディーゼル車市場シェアは18%で、2023年の17.8%から上昇。

市場ダイナミクス

ドライバー

ディーゼル車利用の増加

特に商業輸送と農業におけるディーゼルエンジン車の需要の増加は、EGRバルブ市場の主要な促進要因です。ディーゼルエンジンは燃料効率とトルクで知られ、大型用途に最適です。しかし、ディーゼルエンジンは高レベルの窒素酸化物(NOx)を排出するため、EGRバルブのような効果的な排出制御技術が必要です。世界中の政府が排ガス規制を強化しているため、OEMは先進的なEGRシステムの採用を迫られています。特に新興国におけるディーゼル車の生産台数の増加が、市場の成長をさらに後押ししています。その結果、EGRバルブは最新のディーゼルエンジンの標準部品になりつつあります。

阻害要因

設計と統合の複雑さ

EGRバルブは、エンジン効率を損なうことなく最適な性能を確保するために、正確に調整する必要があります。EGRクーラーと電子制御ユニットを統合することは、エンジニアリング上の課題をさらに増やします。メーカーは、高温条件下で耐久性と信頼性を維持することの難しさに直面しています。さらに、古い車両にEGRシステムを後付けすることは、しばしば非現実的でコストがかかります。このような技術的なハードルは、特に研究開発能力が限られている小規模OEMの採用を遅らせる可能性があります。

機会:

都市化の進展と公害問題

急速な都市化は、自動車交通量の増加と大気環境の悪化につながり、排出ガス制御技術に対する強い需要を生み出しています。EGRバルブは、NOx排出量の削減において重要な役割を果たし、都市部の汚染緩和戦略において不可欠なものとなっています。各国政府は、都市でより厳しい排出基準を導入しており、先進的なEGRシステムの使用を奨励しています。また、環境衛生に対する市民の意識も、よりクリーンな自動車を好む消費者を後押ししています。持続可能な都市モビリティの推進は、EGRバルブメーカーに新たな道を開いています。都市が拡大するにつれて、排出ガス規制に適合した自動車に対するニーズは高まり続け、市場の成長を後押しすることになるでしょう。

脅威:

代替品に対する消費者の嗜好

EGRバルブ市場にとっての脅威は、代替推進技術に対する消費者の嗜好の変化です。EGRシステムを必要としない電気自動車やハイブリッド車は、その低排出ガスと運用コストにより人気を集めています。EVに対する政府のインセンティブとインフラ整備が、この移行を加速させています。バッテリー技術の向上に伴い、EVと従来の自動車との性能差は縮まっています。この傾向は、ディーゼルエンジン、ひいてはEGRバルブの需要を減少させる可能性があります。

COVID-19の影響

COVID-19パンデミックは世界の自動車サプライチェーンを混乱させ、EGRバルブの生産と流通に影響を与えました。操業停止と産業活動の低下により、自動車販売台数、特にディーゼル車の販売台数は一時的に減少しました。しかし、この危機はまた、よりクリーンな空気の重要性を浮き彫りにし、排出ガス制御技術の必要性を強めました。経済が回復するにつれ、各国政府はより厳しい排出ガス規制を含むグリーンモビリティを優先するようになっています。パンデミックは製造業のデジタル化と自動化を加速させ、EGRバルブの生産効率を改善しました。

予測期間中、電動EGRバルブセグメントが最大になる見込み

電動EGRバルブセグメントは、その優れた性能と精度により、予測期間中に最大の市場シェアを占める見込みです。これらのバルブは、排気ガスの流れをより良く制御し、エンジン効率を向上させ、排出ガスを削減します。空気圧バルブとは異なり、電動タイプは反応が速く、電子制御ユニットとシームレスに統合されます。エンジン負荷が変化する状況下でも信頼性が高いため、最新のディーゼルエンジンに最適です。OEMは、厳しい排出基準を満たすため、電動EGRバルブの採用を増やしています。自動車の電動化が進むにつれ、電動EGRバルブはハイブリッドディーゼルシステムの重要なコンポーネントであり続けるでしょう。

予測期間中、EGRクーラー統合システム分野のCAGRが最も高くなる見込み

予測期間中、EGRクーラー一体型システム分野が最も高い成長率を示すと予測されます。これらのシステムは、再循環された排気ガスを冷却してから燃焼室に再導入し、NOxの生成を低減します。統合設計により、パッケージング効率が向上し、別部品の必要性が減少します。また、最適な燃焼温度を維持することで、燃費とエンジンの耐久性も向上します。高性能ディーゼルエンジンに対する需要の高まりが、こうした先進システムの採用を後押ししています。排ガス規制が厳しくなるにつれ、EGRクーラーの統合はOEMにとって重要な差別化要因となるでしょう。

最大シェアの地域:

予測期間中、自動車産業の活況と環境規制の高まりにより、アジア太平洋地域が最大の市場シェアを占めると予想されます。中国、インド、日本などの国々では、急速な都市化と自動車保有台数の増加が見られます。同地域の政府は、より厳しい排ガス規制を実施しており、EGRバルブの需要を促進しています。現地メーカーは競争力を維持するため、高度な排ガス制御技術に投資しています。大手自動車OEMや部品サプライヤーの存在は、市場をさらに強化しています。アジア太平洋地域の大規模な消費者基盤と産業拡大が、EGRバルブ市場を支配しています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されています。米国とカナダはNOx排出基準が厳しく、先進的なEGRシステムの使用を奨励しています。この地域の自動車メーカーは、電動EGRバルブの革新と統合に注力しています。クリーンディーゼル技術とハイブリッド車の台頭も市場成長に寄与しています。持続可能な輸送に対する政府の支援により、研究開発投資が加速しています。その結果、北米はEGRバルブの技術革新と採用でリードする態勢を整えています。

市場の主要企業

排気ガス再循環(EGR)バルブ市場の主要企業には、BorgWarner Inc. KGaA、Continental AG、Friedrich Boysen GmbH & Co. KG、DENSO Corporation、KORENS Co., LTD、MAHLE GmbH、Eberspächer、Robert Bosch GmbH、Aisin Corporation、Valeo SA、Tenneco Inc.、Marelli、Padmini VNA Mechatronics Pvt.

主な展開

2025年8月、ボッシュとCARIADは自動運転アライアンス内での協力を強化。ボッシュとCARIADは、人工知能を最大限に活用することで、レベル2およびレベル3の運転支援および自動運転のためのソフトウェアスタックを開発しています。この目的のため、ボッシュとCARIADは、最先端のAI手法を含む既存のアプローチを拡大しています。

2025年5月、株式会社デンソーとローム株式会社は、半導体分野における戦略的パートナーシップの構築に向けた基本合意に達したことを発表します。本合意は、2024年9月に開始した協議・検討に続くものです。

対象となるタイプ

– 空気式EGRバルブ

– 電動EGRバルブ

– ディーゼルEGRバルブ

– ガソリンEGRバルブ

– その他のタイプ

対象材料

– ステンレス

– アルミニウム

– コンポジット

– プラスチック

– その他の素材

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– オフハイウェイ車

– その他の車種

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象アプリケーション

– 排気ガス再循環による排出ガス制御

– 燃料効率の最適化

– EGRクーラー統合システム

– ターボチャージャーエンジン

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 排気ガス再循環(EGR)バルブの世界市場、タイプ別

5.1 はじめに

5.2 空気式EGRバルブ

5.3 電動EGRバルブ

5.4 ディーゼルEGRバルブ

5.5 ガソリンEGRバルブ

5.6 その他のタイプ

6 排気ガス再循環(EGR)バルブの世界市場、材料別

6.1 はじめに

6.2 ステンレス鋼

6.3 アルミニウム

6.4 コンポジット

6.5 プラスチック

6.6 その他の素材

7 排気ガス再循環(EGR)バルブの世界市場:自動車タイプ別

7.1 はじめに

7.2 乗用車

7.3 小型商用車(LCV)

7.4 大型商用車(HCV)

7.5 オフハイウェイ車

7.6 その他の車種

8 排気ガス再循環(EGR)バルブの世界市場:販売チャネル別

8.1 はじめに

8.2 相手先商標製品メーカー(OEM)

8.3 アフターマーケット

9 排気ガス再循環(EGR)バルブの世界市場、用途別

9.1 はじめに

9.2 排ガス再循環(EGR):排出ガス制御用

9.3 燃費最適化

9.4 EGRクーラー統合システム

9.5 ターボエンジン

9.6 その他の用途

10 排気ガス再循環(EGR)バルブの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 BorgWarner Inc.

12.2 Hella GmbH & Co. KGaA

12.3 Continental AG

12.4 Friedrich Boysen GmbH & Co. KG

12.5 DENSO Corporation

12.6 KORENS. Co., LTD.

12.7 MAHLE GmbH

12.8 Eberspächer

12.9 Robert Bosch GmbH

12.10 Aisin Corporation

12.11 Valeo SA

12.12 Tenneco Inc.

12.13 Marelli

12.14 Padmini VNA Mechatronics Pvt. Ltd.

12.15 Pierburg GmbH