❖本調査資料に関するお問い合わせはこちら❖

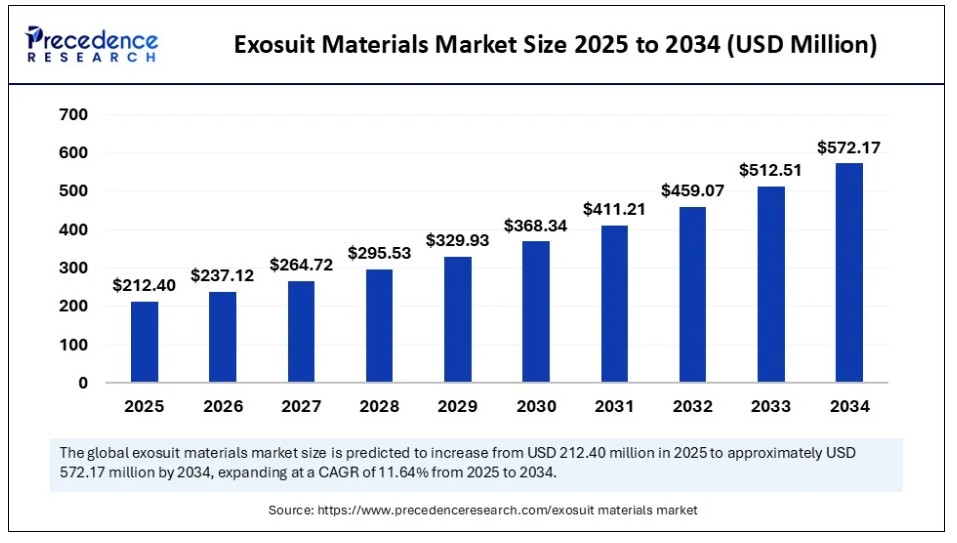

2024年のグローバルなエクソスーツ材料市場規模はUSD 190.25百万ドルと推計され、2025年のUSD 212.40百万ドルから2034年までに約USD 572.17百万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は11.64%で拡大すると見込まれています。医療、軍事、その他の産業におけるエクソスーツの需要増加が、予測期間中に市場の成長を後押しすると見込まれています。

エクソスーツ材料市場 主要ポイント

- 売上高ベースで、2024年のグローバルエクソスーツ材料市場はUSD 190.25百万ドルと評価されました。

- 2034年までにUSD 572.17百万ドルに達すると予測されています。

- 2025年から2034年までの期間において、年平均成長率(CAGR)11.64%で成長すると見込まれています。

- 北米は2024年に最大の市場シェア37%を占め、グローバル市場をリードしています。

- アジア太平洋地域は予測期間中に最も急速な成長を遂げると予想されています。

- 材料タイプ別では、ソフトで柔軟な材料セグメントが2024年に最大の市場シェア45%を占めました。

- 材料タイプ別では、センサー統合型材料セグメントが予測期間中に最も高いCAGRで拡大すると予測されています。

- スーツの種類別では、ソフト型エクソスーツセグメントが2024年に53%の最高市場シェアを占めました。

- スーツの種類別では、ハイブリッドデザインセグメントが予測期間中に最も高いCAGRで成長すると予測されています。

- 用途別では、医療・リハビリテーションセグメントが2024年に49%の主要な市場シェアを占めました。

- 用途別では、産業/職業用セグメントが予測期間中に最も高いCAGRで成長すると予測されています。

- エンドユーザー別では、病院とリハビリセンターセグメントが2024年に43%の最高市場シェアを占めました。

- エンドユーザー別では、製造会社セグメントが予測期間中に最も高いCAGRで成長すると予測されています。

AIは高度なエクソスーツ材料にどのような役割を果たすか?

人工知能は、より適応性が高く、知能化され、効率的なウェアラブルシステムを実現することで、エクソスーツ材料業界を革命的に変革しています。これにより、特にリハビリテーションと医療分野において、ユーザーの快適性、性能、安全性が向上します。AIは材料のイノベーションを加速し、特定の条件に合わせて事前に設計され、耐久性、柔軟性、重量の最適化が図られた材料の開発を可能にします。さらに、AIアルゴリズムはエクソスーツ材料の設計と最適化に活用されています。これらのアルゴリズムは、大規模なデータセットを分析し、特定のアプリケーションに最適な材料と構成を特定することで、性能向上とコスト削減を実現します。

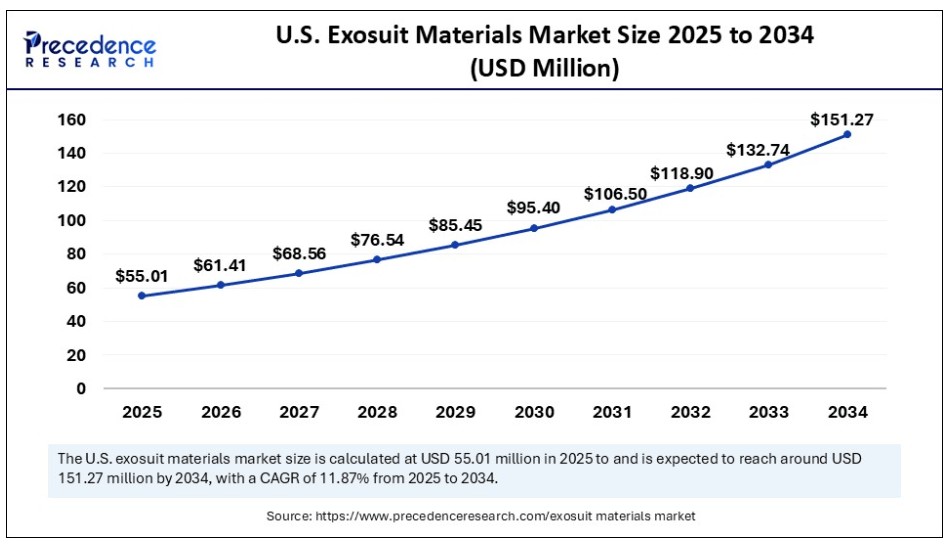

米国エクソスーツ材料市場規模と成長予測(2025年~2034年)

2024年の米国エクソスーツ材料市場規模はUSD 49.27百万ドルと推計され、2034年までにUSD 151.27百万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は11.87%と予測されています。

2024年に北米がエクソスーツ材料市場をリードした理由は?

北米は2024年にグローバルエクソスーツ材料市場で36~38%の最高市場シェアを占めました。これは主に、先進技術の早期導入、高度な医療システム、政府の強力な支援が要因です。地域内の可処分所得の増加と高齢人口の増加により、移動支援機器やリハビリテーションツールの需要が高まっています。米国は市場における主要なプレイヤーです。特に医療とリハビリテーション分野において、エクソスーツ用の先進材料に対する需要が非常に高いです。人口の高齢化に伴い、脳卒中、脊髄損傷、筋骨格系疾患による移動障害の有病率が上昇しています。主要な医療機器製造企業の存在、政府のイニシアチブ、医療研究開発への資金提供が、市場の成長をさらに後押ししています。

なぜアジア太平洋地域はエクソスーツ材料市場で最も急速な成長を遂げているのか?

アジア太平洋地域は予測期間中に最も急速な成長を遂げると予想されています。これは、医療アクセス拡大と開発途上国における政府の支援策により、リハビリテーションサービスの需要が増加しているためです。日本、インド、韓国、オーストラリアなどの国では、高齢化、移動障害の増加、ロボットリハビリテーションの進展を背景に、支援技術への需要が急増しています。同時に、ソフトロボティクス、スマートテキスタイル、ウェアラブルテクノロジーに特化した国内のスタートアップ企業や学術機関により、革新的で軽量かつ応答性の高いエクソスーツ材料への注目が高まっています。

中国は市場成長の主要な貢献者です。これは、人間の移動性、耐久性、回復力の向上に重点を置いた取り組みによるものです。この取り組みは、政府の研究プログラム、国内の製造能力、高齢者と障害者の大規模な人口によって支えられています。国家のイノベーション政策、ダイナミックな技術環境、公共・民間投資の拡大が組み合わさり、中国はエクソスーツ材料市場におけるグローバルリーダーとしての地位を確立する見込みです。

欧州のエクソスーツ材料市場を牽引する主要因は何ですか?

欧州のエクソスーツ材料市場は、今後数年間で著しい成長が見込まれています。この成長は、強力な規制政策、確立された医療システム、医療・産業分野への投資拡大に支えられています。欧州諸国は、職場のエルゴノミクスにおけるウェアラブルロボティクスの導入において先駆的な役割を果たしており、怪我の減少と生産性向上を目的としています。ドイツ、フランス、イギリスがエクソスーツの採用をリードしています。ドイツは、堅固な規制枠組みと主要な医療技術企業からの大規模な投資を特徴とし、市場における主要なプレイヤーです。ドイツの製造業者と研究機関は、医療と産業分野における快適性、生産性、コンプライアンスを向上させるため、ソフトで軽量な素材とセンサー統合型素材の開発に注力しています。

市場概要

エクソスーツ素材市場は、ウェアラブルロボットシステム(エクソスーツまたはエクソスケルトン)の設計と製造に使用される先進素材の幅広い範囲を指します。これらのシステムは人間の筋力、持久力、移動性を強化し、医療リハビリテーション、防衛、産業 ergonomics、高齢者支援など幅広い分野で活用されています。エクソスーツに用いられる材料は、軽量で耐久性があり、柔軟性(ソフトエクソスーツ用)または剛性(動力フレーム用)を兼ね備え、高強度対重量比、生体適合性、センサー埋め込みや導電性などの特性を有する必要があります。

エクソスーツ材料市場は、医療、リハビリテーション、防衛分野からの需要増加により拡大しています。医療分野では、脊髄損傷や脳卒中からの回復を支援するウェアラブルアシスト技術が注目されています。軍事分野は市場成長に大きく貢献しており、熱、摩耗、環境負荷に耐えるチタン合金、防弾生地、カーボン複合材などの強靭な材料が求められています。

エクソスーツ材料市場の成長を後押しする要因は何か?

- アシスト医療技術の需要増加:加齢に伴う疾患(サルコペニア)、脊髄損傷、脳卒中の増加が、移動支援デバイスの需要を後押ししています。

- ウェアラブルサポートシステムの需要:高齢化が進む世界人口は、移動性と自立性を向上させるため、ウェアラブルサポートシステムの利用を拡大しています。非侵襲的ソリューションの需要が高まる中、エクソスーツ材料は快適性、皮膚安全性、動きの自由度を兼ね備える必要があります。

- 材料科学の技術の進歩: 材料科学の進歩は、エクソスーツの効率性、快適性、機能性を向上させています。

- カスタマイズとパーソナライゼーション: 3Dプリント技術などの進歩により、個々のニーズに合わせたカスタマイズされたエクソスーツの製造が可能になっています。

市場動向

成長要因

バイオベース素材とリサイクル可能素材の活用拡大と、医療・軍事分野におけるエクソスーツの需要増加

気候変動への意識の高まりと合成繊維の環境影響を背景に、製造メーカーは製品ライフサイクル全体でより環境に優しい代替素材への移行を進めています。これにより、植物由来の複合素材、生分解性ポリマー、低排出量生産方法の開発が進み、性能を損なうことなく環境負荷を最小化しています。これにより、材料科学分野における新たな業界基準が確立され、特に着用性、耐久性、快適性に焦点を当てた高性能で環境に優しい材料の設計において、拡大の機会が生まれています。さらに、医療と軍事分野におけるエクソスーツの需要増加が市場成長を後押ししています。エクソスーツはリハビリテーション、移動障害のある患者の支援、医療従事者の能力向上に活用されています。また、兵士の筋力、持久力、保護性能を向上させることも可能です。

制約

高度な材料の高コストと供給不足

スマートテキスタイル、カーボン複合材、バイオエンジニアリングポリマーなどの革新的な材料の高コストと供給不足は、エクソスーツ材料市場の成長における重大な障害となっています。これらの材料は優れた強度、柔軟性、適応性を示しますが、複雑な製造プロセスにより高コストとなっています。これにより、エクソスーツの製造コストが大幅に増加し、大量生産の経済的困難が生じます。これにより、スタートアップ企業や小規模メーカーの参入機会が制限され、高度なエクソスーツ技術の商業化が遅れます。これらの課題は、エクソスーツ分野における高性能で持続可能な材料の拡張性と普及を制限しています。

機会

センサー埋め込み材料の小型化と統合

センサーブレンド材料は、小型化と統合において大きな機会を提供します。導電性テキスタイル、柔軟な回路、およびグラフェン複合材料は、材料の取り扱い、圧力検知、フィードバック制御におけるリアルタイム機能を可能にします。これらの進歩により、エクソスーツは半自律的な動きを通じてより知能化され、応答性が向上します。埋め込みセンサーの小型化と消費電力の低減に向けた傾向は、よりコンパクトでユーザーフレンドリーな設計の新たな機会を生み出しています。小型で低消費電力のセンサーに関する研究と商業化努力が、効率的なエクソスーツの開発を推進しています。

材料タイプに関する洞察

2024年にエクソスーツ材料市場でソフト&フレキシブル材料が主要なセグメントとなった要因は?

ソフト&フレキシブル材料セグメントが市場をリードし、2024年に44~46%のシェアを占めました。これは主に、産業応用における柔軟性のあるエクソスーツの採用拡大が要因です。これらのエクソスーツは、製造、建設、物流における作業者の疲労と怪我の軽減に役立ちます。ケブラー、ナイロン、熱可塑性ポリウレタン(TPU)などの材料は、エクソスーツの骨格構造に不可欠です。ケブラーは高強度合成材料で、高い引張強度、衝撃耐性、摩耗耐性を備え、戦闘用エクソスーツに最適です。ナイロンは、強靭で耐久性のあるポリマーとして、基布や内部ライニングに用いられます。TPUは伸縮性があり、水分を吸収しない素材で、ソフトアクチュエーター、柔軟な関節部、外装カバーなどに使用されます。

センサー統合型素材セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これは主に、エクソスーツとIoT(モノのインターネット)およびAI(人工知能)の統合が進むためです。グラフェンベースの材料(グラフェン酸化物(GO)や還元グラフェン酸化物(rGO)など)は、超高い電気伝導性、柔軟性、機械的強度により、この革命の核心を成しています。グラフェンの生体適合性と熱伝導性は、長期使用時の快適性と着用性を向上させます。

スーツタイプ別動向

2024年にソフトエクソスーツセグメントが市場を支配した理由は?

ソフトエクソスーツセグメントは、2024年にエクソスーツ材料市場で52~54%のシェアを占めました。これは主に、ユーザーの疲労軽減と快適性向上のニーズが高まったためです。ソフトエクソスーツは、先進的な繊維、形状記憶合金(SMAs)、ゴム、および軽量材料から作られ、 rigidなフレームワークなしで機械的サポートを提供します。その構造により、密着したフィット感を実現し、リハビリテーション、高齢者移動支援、軽工業用途に適しています。また、脳卒中リハビリテーションや神経筋治療など、ソフトサポートとバイオメカニカルな位置決めが重要な分野でも活用されています。

ハイブリッド設計セグメントは、今後の期間で最も高い年平均成長率(CAGR)で成長すると予測されています。これは主に、多様な産業での採用拡大が要因です。ハイブリッド設計は、 rigid(剛性)とソフトエクソスーツの設計を組み合わせることで、強度と柔軟性のバランスを実現しています。ハイブリッド型エクソスーツは、産業用リフト、軍事物流、高度な物理療法など、移動性とパワーのニーズに対応しています。ハイブリッドモデルは、多目的で適応性の高いエクソスーツの需要増加により、市場全体で重要な成長ドライバーとなる見込みです。産業での利用拡大は、革新的な素材の組み合わせやスマート制御インターフェースの開発を促進しています。

アプリケーションインサイト

2024年に医療・リハビリテーションセグメントが市場を支配する理由は?

医療・リハビリテーションセグメントは、2024年にエクソスーツ材料市場で48~50%のシェアを占め、市場をリードしています。これは主に、脳卒中や脊髄損傷の増加により、リハビリテーションにおけるエクソスーツの需要が大幅に増加したためです。エクソスーツは、脳卒中による運動障害、脊髄損傷、脳性麻痺、多発性硬化症、その他の神経筋疾患を有する患者の移動支援を目的としています。形状記憶合金(SMA)やスマートテキスタイルなどの先進材料が、ユーザーの自然な動きに反応するサポートを提供するために徐々に採用されています。リハビリテーションの現場では、理学療法の支援を動的に調整するセンサーやAIシステムがエクソスーツに組み込まれることが多く、治療効果の向上に寄与しています。さらに、世界的な高齢化進展や在宅リハビリテーション需要の増加が、採用を促進しています。

産業/職業分野は、怪我の予防への注目が高まることから、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。産業用エクソスーツは、製造、建設、物流業界の重作業において、筋力増強、物理的負荷軽減、効率向上を通じて人間の能力向上を目的としています。これらのエクソスーツは、過酷な環境下でも着用者の疲労を引き起こさずに耐えられる、カーボンファイバー、強化プラスチック、アルミニウムなどの強靭で軽量な素材で製造されています。

エンドユーザー動向

2024年にエクソスーツ材料市場で病院・リハビリセンターが主要セグメントとなった要因は?

2024年、病院・リハビリセンターセグメントはエクソスーツ材料市場で42~44%のシェアを占めました。これは主に、ウェアラブルアシスト技術の導入拡大が要因です。病院とリハビリセンターは、神経損傷、脳卒中、脊髄損傷、整形外科手術後の患者の移動能力と機能回復を支援するためにエクソスーツを主に使用しています。これらのエクソスーツは、理学療法セッション中の長時間使用に耐えられるように、軽量で柔軟かつ快適な素材で製造されています。エクソスーツはモーションセンサーとアクチュエーターと組み合わせて、カスタマイズされた支援を提供し、筋活動と神経可塑性を促進します。ロボットガイド型療法セッションやカスタマイズされた療法計画への注目が高まっていることも、高性能材料の需要拡大に寄与しており、臨床環境における機能性、安全性、衛生面の要件を満たすためにも重要です。

製造企業セグメントは、今後最も急速な成長率を示すと予想されています。これは主に、労働者の安全向上への需要増加が要因です。建設、倉庫、物流業界などの製造業では、怪我や人間工学的ストレスを防止するため、エクソスーツの採用が拡大しています。労働者の安全への懸念が高まっていることが、支援技術への需要を後押ししています。

最近の動向

- 2025年4月、職業用エクソスーツ開発企業のHeroWearは、日本を拠点とするWhite Road InvestmentsからシリーズAラウンドの資金調達を実施し、500万ドルの投資を獲得しました。この資金は、主要企業レベルでの顧客獲得を加速し、Engageを通じたエンゲージメントレベルの統合を推進するために活用されます。EngageはHeroWearと協力し、支出管理に関する規定を提供します。

- 2024年1月、Mehler SystemsはExoM Up-Armoured Exoskeletonを発売しました。この製品は、Mawashi Science & TechnologyがGIGNとMehler Protectionと共同開発しました。警察や軍隊が重量最適化と弾道保護のバランスを保つように設計されたこの異種融合技術は、軽量化とセキュリティの対極に位置するイノベーションです。

- 2023年3月、HeroWearは新エクソスーツ「Apex 2」の発売を発表しました。同社はフラッグシップモデル「Apex」を3年間にわたるユーザーフィードバックテストを経て反復開発したと説明しています。Apex 2は、倉庫作業、建設、農業、農作業など、背筋を頻繁に強化し荷物を持ち上げる作業従事者の背筋ストレス軽減を目的とし、2023年夏に販売を開始しました。

エクソスーツ材料市場企業

- DuPont

- Toray Industries

- Hexcel Corporation

- Teijin Limited

- Solvay S.A.

- 3M

- BASF SE

- Arkema

- DSM

- Sabic

- Covestro AG

- Owens Corning

- Parker Hannifin

- Gore Fabrics (Gore-Tex)

- Lubrizol

- Eastman Chemical Company

- E-textiles by Myant Inc.

- StretchSense Ltd.

- Xsens Technologies

- Conductive Composites Co.

レポートでカバーされている市場セグメント

素材タイプ別

- ソフト&フレキシブル素材

- テキスタイル(ナイロン、ポリエステル、ケブラー)

- エラストマー(シリコン、TPU、ネオプレン)

- スマートファブリック/E-テキスタイル

- 剛性・構造材料

- カーボンファイバー複合材料

- 高強度アルミニウム合金

- チタン合金

- エンジニアリングプラスチック(ポリカーボネート、PEEK)

- センサー統合材料

- 圧電材料

- グラフェンベース材料

- 液体金属合金

- 柔軟プリント回路(FPC)

- エネルギー貯蔵材料

- 薄膜電池

- 固体電池

- スーパーキャパシター材料

用途別

- ソフトエクソスーツ

- テキスタイルベースのアクチュエーションシステム

- 空気圧/油圧テキスタイル

- 剛性エクソスケルトン

- 動力式上下肢フレーム

- パッシブサポート構造

- ハイブリッド設計

- 混合ソフト・リジッド構造

用途別

- 医療・リハビリテーション

- 脳卒中後療法

- 脊髄損傷

- 高齢者移動支援

- 防衛・軍事

- 荷重運搬

- 耐久性向上

- 傷害予防

- 産業・職業

- 物流

- 建設

- 組立ライン

- 消費者・スポーツ

- 高齢者向け移動支援

- スポーツパフォーマンス向上(初期段階)

エンドユーザー別

- 病院・リハビリテーション施設

- 防衛機関/軍事機関

- 製造企業

- 建設会社

- 個人(在宅介護/個人使用)

地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19がエクソスーツ材料市場に与える影響

5.1. COVID-19の現状:エクソスーツ材料業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策(グローバル)

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダー動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル・エクソスーツ材料市場(材料タイプ別)

8.1. エクソスーツ材料市場売上高と出荷量予測(材料タイプ別)

8.1.1. ソフト&フレキシブル材料

8.1.1.1. 市場売上高と出荷量予測

8.1.2. 剛性・構造材料

8.1.2.1. 市場売上高と出荷量予測

8.1.3. センサー統合材料

8.1.3.1. 市場売上高と出荷量予測

8.1.4. エネルギー貯蔵材料

8.1.4.1. 市場売上高と出荷量予測

第9章. グローバルエクソスーツ材料市場、スーツタイプ別

9.1. エクソスーツ材料市場売上高と出荷量予測、スーツタイプ別

9.1.1. ソフトエクソスーツ

9.1.1.1. 市場売上高と出荷量予測

9.1.2. 剛性エクソスケルトン

9.1.2.1. 市場収益と出荷量予測

9.1.3. ハイブリッド設計

9.1.3.1. 市場収益と出荷量予測

第10章. グローバルエクソスーツ材料市場、用途別

10.1. エクソスーツ材料市場収益と出荷量予測、用途別

10.1.1. 医療・リハビリテーション

10.1.1.1. 市場収益と販売量予測

10.1.2. 防衛・軍事

10.1.2.1. 市場収益と販売量予測

10.1.3. 結腸直腸

10.1.3.1. 市場収益と販売量予測

10.1.4. 産業/職業

10.1.4.1. 市場収益と販売量予測

10.1.5. 消費者・スポーツ

10.1.5.1. 市場収益と販売量予測

第11章. グローバル・エクソスーツ材料市場(エンドユーザー別)

11.1. エクソスーツ材料市場収益と販売量予測(エンドユーザー別)

11.1.1. 病院・リハビリテーション施設

11.1.1.1. 市場収益と販売量予測

11.1.2. 防衛機関/軍事

11.1.2.1. 市場収益と販売量予測

11.1.3. 製造企業

11.1.3.1. 市場収益と販売量予測

11.1.4. 建設会社

11.1.4.1. 市場収益と販売量予測

11.1.5. 個人(在宅ケア/個人使用)

11.1.5.1. 市場売上高と販売量予測

第12章. グローバル・エクソスーツ材料市場、地域別推定とトレンド予測

12.1. 北米

12.1.1. 材料タイプ別市場売上高と販売量予測

12.1.2. スーツタイプ別市場売上高と販売量予測

12.1.3. 用途別市場売上高と販売量予測

12.1.4. 市場売上高と出荷量予測(エンドユーザー別)

12.1.5. アメリカ

12.1.5.1. 市場売上高と出荷量予測(材料タイプ別)

12.1.5.2. 市場売上高と出荷量予測(スーツタイプ別)

12.1.5.3. 市場売上高と出荷量予測(用途別)

12.1.5.4. 市場売上高と出荷量予測、エンドユーザー別

12.1.6. 北米その他

12.1.6.1. 市場売上高と出荷量予測、素材タイプ別

12.1.6.2. 市場売上高と出荷量予測、スーツタイプ別

12.1.6.3. 市場売上高と出荷量予測、用途別

12.1.6.4. 市場収益と販売量予測、エンドユーザー別

12.2. ヨーロッパ

12.2.1. 市場収益と販売量予測、材料タイプ別

12.2.2. 市場収益と販売量予測、スーツタイプ別

12.2.3. 市場収益と販売量予測、アプリケーション別

12.2.4. 市場収益と販売量予測、エンドユーザー別

12.2.5. イギリス

12.2.5.1. 市場売上高と出荷量予測(材料タイプ別)

12.2.5.2. 市場売上高と出荷量予測(スーツタイプ別)

12.2.5.3. 市場売上高と出荷量予測(用途別)

12.2.5.4. 市場売上高と出荷量予測(エンドユーザー別)

12.2.6. ドイツ

12.2.6.1. 市場売上高と販売量予測(素材タイプ別)

12.2.6.2. 市場売上高と販売量予測(スーツタイプ別)

12.2.6.3. 市場売上高と販売量予測(用途別)

12.2.6.4. 市場売上高と販売量予測(最終ユーザー別)

12.2.7. フランス

12.2.7.1. 市場売上高と販売量予測(素材タイプ別)

12.2.7.2. 市場売上高と販売量予測(スーツタイプ別)

12.2.7.3. 市場売上高と販売量予測(用途別)

12.2.7.4. 市場売上高と販売量予測(最終ユーザー別)

12.2.8. 欧州その他

12.2.8.1. 市場売上高と販売量予測(素材タイプ別)

12.2.8.2. 市場売上高と販売量予測(スーツタイプ別)

12.2.8.3. 市場売上高と販売量予測(用途別)

12.2.8.4. 市場売上高と販売量予測(最終ユーザー別)

12.3. アジア太平洋地域

12.3.1. 市場売上高と出荷量予測(素材タイプ別)

12.3.2. 市場売上高と出荷量予測(スーツタイプ別)

12.3.3. 市場売上高と出荷量予測(用途別)

12.3.4. 市場売上高と出荷量予測(最終ユーザー別)

12.3.5. インド

12.3.5.1. 市場売上高と出荷量予測(素材タイプ別)

12.3.5.2. 市場売上高と出荷量予測(スーツタイプ別)

12.3.5.3. 市場売上高と出荷量予測(用途別)

12.3.5.4. 市場売上高と出荷量予測(エンドユーザー別)

12.3.6. 中国

12.3.6.1. 市場売上高と販売量予測(素材タイプ別)

12.3.6.2. 市場売上高と販売量予測(スーツタイプ別)

12.3.6.3. 市場売上高と販売量予測(用途別)

12.3.6.4. 市場売上高と販売量予測(最終ユーザー別)

12.3.7. 日本

12.3.7.1. 市場売上高と出荷量予測(素材タイプ別)

12.3.7.2. 市場売上高と出荷量予測(スーツタイプ別)

12.3.7.3. 市場売上高と出荷量予測(用途別)

12.3.7.4. 市場売上高と出荷量予測(最終ユーザー別)

12.3.8. アジア太平洋地域(その他)

12.3.8.1. 市場売上高と出荷量予測(素材タイプ別)

12.3.8.2. 市場売上高と出荷量予測(スーツタイプ別)

12.3.8.3. 市場売上高と出荷量予測(用途別)

12.3.8.4. 市場売上高と出荷量予測(エンドユーザー別)

12.4. MEA

12.4.1. 市場売上高と販売量予測(素材別)

12.4.2. 市場売上高と販売量予測(スーツタイプ別)

12.4.3. 市場売上高と販売量予測(用途別)

12.4.4. 市場売上高と販売量予測(エンドユーザー別)

12.4.5. GCC

12.4.5.1. 市場売上高と販売量予測(素材別)

12.4.5.2. 市場売上高と出荷量予測(スーツタイプ別)

12.4.5.3. 市場売上高と出荷量予測(用途別)

12.4.5.4. 市場売上高と出荷量予測(エンドユーザー別)

12.4.6. 北アフリカ

12.4.6.1. 市場売上高と出荷量予測(素材タイプ別)

12.4.6.2. 市場売上高と販売量予測、スーツタイプ別

12.4.6.3. 市場売上高と販売量予測、用途別

12.4.6.4. 市場売上高と販売量予測、エンドユーザー別

12.4.7. 南アフリカ

12.4.7.1. 市場売上高と販売量予測、素材タイプ別

12.4.7.2. 市場売上高と販売量予測(スーツタイプ別)

12.4.7.3. 市場売上高と販売量予測(用途別)

12.4.7.4. 市場売上高と販売量予測(エンドユーザー別)

12.4.8. その他のMEA地域

12.4.8.1. 市場売上高と販売量予測(素材タイプ別)

12.4.8.2. 市場売上高と販売量予測(スーツタイプ別)

12.4.8.3. 市場売上高と販売量予測(用途別)

12.4.8.4. 市場売上高と販売量予測(エンドユーザー別)

12.5. ラテンアメリカ

12.5.1. 市場売上高と販売量予測(素材タイプ別)

12.5.2. 市場売上高と販売量予測(スーツタイプ別)

12.5.3. 市場売上高と販売量予測(用途別)

12.5.4. 市場売上高と販売量予測(エンドユーザー別)

12.5.5. ブラジル

12.5.5.1. 市場売上高と販売量予測(素材タイプ別)

12.5.5.2. 市場売上高と販売量予測、スーツタイプ別

12.5.5.3. 市場売上高と販売量予測、用途別

12.5.5.4. 市場売上高と販売量予測、エンドユーザー別

12.5.6. ラテンアメリカその他

12.5.6.1. 市場売上高と販売量予測、素材タイプ別

12.5.6.2. 市場収益と販売量予測、スーツタイプ別

12.5.6.3. 市場収益と販売量予測、用途別

12.5.6.4. 市場収益と販売量予測、エンドユーザー別

第13章 企業プロファイル

13.1. デュポン

13.1.1. 企業概要

13.1.2. 製品ラインナップ

13.1.3. 財務状況(材料別)

13.1.4. 最近の取り組み

13.2. 東レ株式会社

13.2.1. 会社概要

13.2.2. 製品ラインナップ

13.2.3. 財務状況(材料別)

13.2.4. 最近の取り組み

13.3. ヘクセル・コーポレーション

13.3.1. 会社概要

13.3.2. 製品ラインナップ

13.3.3. 材料別財務状況

13.3.4. 最近の取り組み

13.4. テイジン株式会社

13.4.1. 会社概要

13.4.2. 製品ラインナップ

13.4.3. 材料別財務状況

13.4.4. 最近の取り組み

13.5. ソルベイS.A.

13.5.1. 会社概要

13.5.2. 製品ラインナップ

13.5.3. 材料別財務状況

13.5.4. 最近の取り組み

13.6. 3M

13.6.1. 会社概要

13.6.2. 製品ラインナップ

13.6.3. 材料別財務状況

13.6.4. 最近の取り組み

13.7. BASF SE

13.7.1. 会社概要

13.7.2. 製品ラインナップ

13.7.3. 財務状況(材料別)

13.7.4. 最近の取り組み

13.8. Arkema

13.8.1. 会社概要

13.8.2. 製品ラインナップ

13.8.3. 材料別財務状況

13.8.4. 最近の取り組み

13.9. DSM

13.9.1. 会社概要

13.9.2. 製品ラインナップ

13.9.3. 材料別財務状況

13.9.4. 最近の取り組み

13.10. Sabic

13.10.1. 会社概要

13.10.2. 製品ラインナップ

13.10.3. 材料別財務状況

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 主要な調査

14.2. secondary research

14.3. 仮定

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖