❖本調査資料に関するお問い合わせはこちら❖

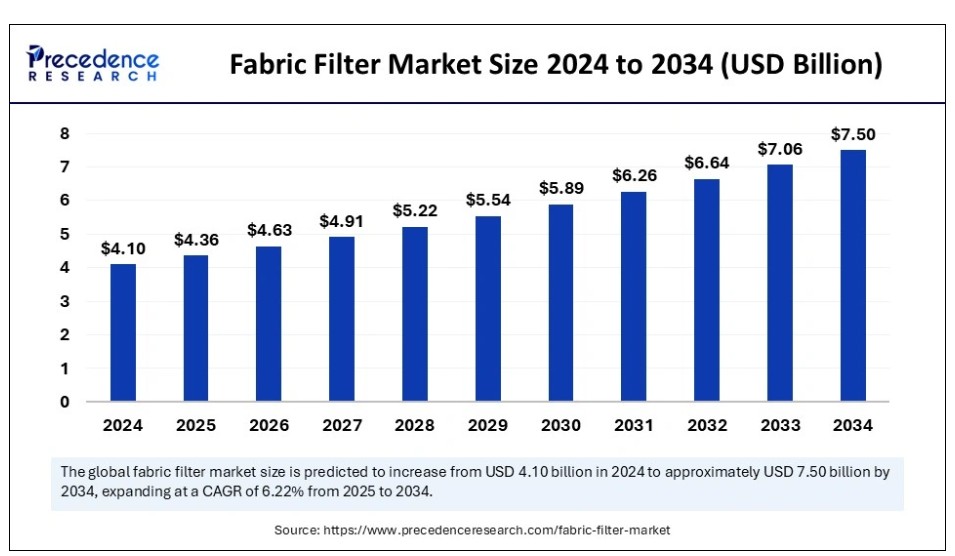

世界のファブリックフィルター市場規模は2024年に41億米ドルに達し、2025年の43億6000万米ドルから2034年までに約75億米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.22%で拡大する見込みである。世界的な環境規制の強化が市場成長の主要な推進要因となっている。また、大気汚染への懸念の高まりと、ファブリックフィルター技術の革新が相まって、市場のさらなる成長を促進する可能性がある。

ファブリックフィルター市場 主要ポイント

- アジア太平洋地域は2024年に34%という最大の市場シェアで、世界のファブリックフィルター市場をリードした。

- 北米は調査期間中に5.92%のCAGRで成長すると予測される。

- 製品別では、液体セグメントが2024年に81%の最大の市場シェアを占めた。

- 製品別では、空気セグメントが予測期間中に5.3%という顕著なCAGRで成長すると予測される。

- 最終用途別では、水・廃水セグメントが2024年に36%の最高シェアを占めた。

- 最終用途別では、石油・ガスセグメントが予測期間中に6.43%という顕著なCAGRで拡大している。

人工知能(AI)がファブリックフィルターの性能向上に果たす役割

人工知能は、革新的な機械学習およびコンピュータビジョン技術を通じて、布地の検査、等級管理、欠陥の特定を改善することで、ファブリックフィルター市場において重要な役割を果たしています。これにより、製品の品質と効率が向上します。さらに、AIを活用した分析は、製造プロセス、検査結果、顧客フィードバックなど、多数のソースからのデータを処理でき、製品品質全体に関する重要な洞察を提供します。AIはまた、リソースをより効果的に配分するのに役立ち、これにより、合理化され、より持続可能なサプライチェーン運営につながります。

- 2025年1月、LGエレクトロニクスは人工知能(AI)を用いて汚染物質を検知する「Puricare Objet Collection AI+ 360度空気清浄機」を発表した。この新製品には初めてAI空気質センサーが搭載され、ホルムアルデヒドやアンモニアなどの汚染物質を検知する。

市場概要

布フィルターは、気流中の粒子状物質を布製ろ過層を通過させることで除去する装置である。これらのフィルターは大気汚染防止を目的に特別に設計されており、エンベロープ、布フィルターチューブ、またはカートリッジを用いて粒子や粉塵を捕捉・分離する。小規模施設からセメント工場や石炭火力発電所などの産業施設に至るまで、幅広い用途で利用されている。ファブリックフィルター市場は、粉塵発生源の規模や種類に応じて多様な用途を有している。

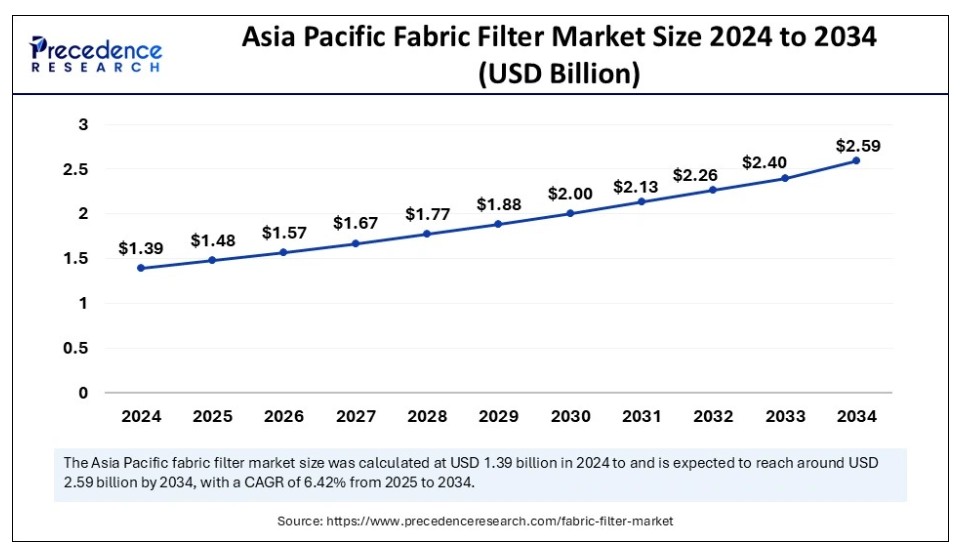

アジア太平洋地域 ファブリックフィルター市場規模と成長 2025年から2034年

アジア太平洋地域のファブリックフィルター市場規模は、2024年に13億9000万米ドルと推定され、2034年までに約25億9000万米ドルに達すると予測されています。2025年から2034年にかけて、年平均成長率(CAGR)6.42%で成長すると見込まれています。

2024年、アジア太平洋地域が布フィルター市場を支配した。この地域の優位性は、同地域における工業化の急増に起因する。さらに、製鉄所、発電所、その他の重工業における布フィルターの採用増加が、近い将来の市場成長に好影響を与えている。

加えて、中国、インド、東南アジア諸国における排出規制の強化が市場の拡大を後押ししている。セメント、鉄鋼、電力、自治体セクターが主要な導入分野であり、大容量バグハウスとコンパクトモジュラーシステムの両方が普及しつつある。

中国ファブリックフィルター市場動向

中国では、「青空保護計画」などの取り組みによる厳格な排出規制がファブリックフィルター市場を牽引している。この規制はセメント、鉄鋼、石炭火力、廃棄物発電など多分野の産業大気汚染を対象としている。国有企業・民間企業双方でバグハウス集塵装置や改造型フィルターシステムの導入が広範に進んでいる。高温・腐食環境では、PTFEやアラミドなどの高性能合成メディアの使用が増加している。変化する規制基準に対応しつつダウンタイムを最小化するため、モジュール式で拡張可能なシステムが求められている。国内メーカーもスマートフィルター監視技術や地域特化型・コスト効率の高いろ過ソリューションで革新を進めている。2023年4月、フロイデンベルク・パフォーマンス・マテリアルズは中国に新たな不織布製造工場を開設したと発表した。

北米は予測期間中、最も高い成長率が見込まれる。この地域の成長は、フィルター媒体における継続的な技術革新と設計の進歩に起因する。ナノファイバーコーティング布、PTFE膜、アラミド繊維などの高性能フィルター材料の革新が挙げられる。さらに、持続可能な濾過とエネルギー効率の高いソリューションへの関心の高まりが、近い将来に地域成長に影響を与える可能性がある。

米国市場動向:

北米では、産業排出ガス規制の需要拡大と厳格な環境規制により、米国が市場で大きなシェアを占めている。また、州レベルの取り組みや政策が革新的な濾過システムの必要性をさらに強化し、市場成長に寄与している。

ファブリックフィルター市場成長要因

- 大気汚染の影響に関する認識の高まりが、近い将来の市場成長を促進すると予想される。

- 地球温暖化に起因する世界的な工業化の進展が、近い将来の市場成長を牽引する可能性がある。

- 廃棄物焼却施設や発電所におけるファブリックフィルターの採用拡大が、ファブリックフィルター市場に貢献する見込みである。

市場範囲

市場動向

推進要因

フィルタリング製品の急速なデジタル化

様々な用途におけるデジタル濾過手法の利用急増により、フィルターのリアルタイム監視が主要な市場推進要因となっている。これらのフィルターには、清掃装置の負荷状態を調整し、プラント運営者にサービス関連データを提供するセンサーが装備されている。さらに、収集された情報は保守予測とシステム性能分析を最適化し、規制および分析プロセスを簡素化する。

- 2024年10月、ブリストル拠点の気候テック企業マターは、繊維産業向けに特別設計された世界初のマイクロファイバーフィルターを発表。これにより繊維工場の排水システムからマイクロプラスチックが流出するのを防止する。マターはアルパイン・グループの材料科学・イノベーション拠点である米国企業パラダイス・テキスタイルズと提携し、繊維生産向け「マター・リーゲン」を市場投入した。

抑制要因

代替技術との競合

代替技術との競合が、ファブリックフィルター市場を抑制する主要因である。電気集塵装置(ESP)やスクラバーなどの技術は粒子状物質除去の代替手段を提供し、特に特定の粒子特性や非常に高い粉塵負荷を伴う用途においてより適している場合がある。さらに、ファブリックフィルターは静電荷を蓄積することがあり、これが性能に悪影響を及ぼすため、特別な配慮が必要となる。

機会

多様な産業分野での採用拡大

布製フィルターの多様性は、従来の製造業や発電所での用途を超え、幅広い分野での採用を促進している。さらに、製薬、食品飲料、化学など多くの分野で大気汚染管理の需要が急増しており、市場の拡大に向けた新たな道が開かれている。これらのフィルターは、微粒子や粉塵を発生させるプロセスからの排出管理に特に効果的である。

- 2024年9月、英国の気候テック企業Matterとアジア拠点のParadise Textiles(Alpine Group)は、Matterの「Regen™ for Textile Production」を市場投入する共同プロジェクトを発表した。これは繊維メーカー向けに設計された世界初のマイクロファイバーフィルターである。

製品インサイト

2024年、液体セグメントがファブリックフィルター市場で最大のシェアを占めた。このセグメントの優位性は、製薬、水処理、食品飲料、化学など多様な産業における高度な濾過ソリューションの需要拡大と関連している。さらに液体フィルターは、様々な液体ストリームから固形物やその他の不純物を除去するために設計されている。これによりプロセス効率、製品品質、環境規制順守が確保される。

- 2024年7月、Acerは「Acerpure Amrit」シリーズの発売によりインド浄水器市場に参入した。この新ラインアップは「Acerpure Amrit RO」「Amrit Elite RO+UV」「Amrit Supreme RO+UV+Alkaline」の3モデルで構成され、多様な消費者ニーズに対応するとともに、Acerpureの最先端技術への取り組みを体現している。

空気セグメントは予測期間中に著しい成長率を示すと予想される。この成長は、アラミド繊維、ポリテトラフルオロエチレン(PTFE)膜、ナノファイバーコーティングといった繊維ろ過媒体における最新技術革新によって牽引される。これらは空気ろ過システムの寿命と効率を向上させている。清浄な空気が通過する際、粒子状物質はフィルターバッグの外側または内側に堆積する。集積した粉塵は、逆気流、振動、パルスジェット洗浄など様々な方法で定期的に除去される。

- 2023年3月、空気フィルター・クリーンエア製品のメーカー兼開発企業であり空気濾過の専門企業であるカムフィルは、医療機器向けプリーツフィルターのラインアップを間もなく発表すると発表した。これらの新フィルターは、有害な浮遊粒子から患者を保護するよう設計されている。

最終用途別インサイト

2024年、水・廃水セグメントが布フィルター市場を牽引した。この優位性は、衛生的な水への世界的な需要拡大と、各国政府による厳格な環境規制の導入に起因する。さらに、水不足や洪水・干ばつといった気候変動の悪影響が、非効率な水処理管理と保全への資金投入を促進している。高度酸化処理や膜分離といった水処理技術の進歩は、効率性を高めつつ総コストを最小化している。

石油・ガス分野は予測期間において最も急速な成長が見込まれる。この成長は、石油精製所や石油化学プラントにおける接触分解、燃焼、流動層操作から発生する高濃度の粒子状物質排出に起因する。ガスが布地を通過すると、粒子がバッグ表面に捕捉され「ケーキ」を形成し、これが濾過プロセスを担う。また、布フィルターはメンテナンスコストを削減し、主要処理設備の寿命を延ばすため、採用がさらに促進されている。

布フィルター市場主要企業

- Nederman Corporation Inc.

- Pall Corporation

- Siemens AG

- Affinia Group

- Donaldson Company

- Cummins

- Clarcor Inc.

- Parker-Hannifin Corporation

最新発表

- 2025年1月、インフォシスはシーメンスAGとの協業拡大を発表し、生成AIを活用したデジタル学習イニシアチブの加速を図った。この協業により、世界中のシーメンス従業員25万人以上にスキルアップの機会とパーソナライズされた学習・成長体験を提供する。

- 2025年2月、革新的なろ過製品・ソリューションの世界的リーダーであるドナルドソン社は、ダイムラー・トラック・ノースアメリカ(DTNA)の水素燃料電池プロジェクトにおける提携を発表。同社の先進的なエアフィルター技術が次世代型フレイトライナー・スーパートラックIIIに採用され、水素燃料電池技術の最先端における地位をさらに確固たるものとする。

最近の動向

- 2024年10月、マター社とパラダイス・テキスタイルズ社は、ファブリックフィルター市場に革命をもたらす画期的なマイクロファイバー濾過システムを発表しました。この革新的なシステムは、高度なマイクロファイバー技術を活用し、特に粒子状物質排出量の多い産業において、空気濾過プロセスの効率と性能を向上させます。

- 2023年2月、キンバリー・クラーク社は、濾過用途向け不織布の欧州主要メーカーであるフィルトロナ社の買収を発表しました。

- 2023年2月、エンジンおよび産業用空気・油・液体ろ過ソリューションの世界的リーダーであるドナルドソンは、プリーツフィルターの生産能力拡大を公表した。HVAC(冷暖房換気空調)および産業市場におけるプリーツフィルター需要の増加が、同社の拡張投資を促した。

- 2023年1月、産業、労働安全、医療、消費財分野で事業を展開する米国多国籍複合企業3Mは、グラフェンを用いて製造された新型プリーツフィルターの開発を報告した。この新グラフェンフィルターは、従来のプリーツフィルターと比較して粒子捕捉効率が向上しているとされる。

レポート対象セグメント

製品別

- 液体

- 空気

用途別

- 食品・飲料

- 水・廃水

- 医薬品

- 化学

- 石油・ガス

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がファブリックフィルター市場に与える影響

5.1. COVID-19の状況:ファブリックフィルター産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品別グローバルファブリックフィルター市場

8.1. 製品別ファブリックフィルター市場

8.1.1. 液体

8.1.1.1. 市場収益と予測

8.1.2. 空気

8.1.2.1. 市場収益と予測

第9章 最終用途別グローバルファブリックフィルター市場

9.1. 最終用途別ファブリックフィルター市場

9.1.1. 食品・飲料

9.1.1.1. 市場収益と予測

9.1.2. 水・廃水処理

9.1.2.1. 市場収益と予測

9.1.3. 製薬

9.1.3.1. 市場収益と予測

9.1.4. 化学

9.1.4.1. 市場収益と予測

9.1.5. 石油・ガス

9.1.5.1. 市場収益と予測

9.1.6. その他

9.1.6.1. 市場収益と予測

第10章 世界のファブリックフィルター市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 製品別市場収益と予測

10.1.2. 最終用途別市場収益と予測

10.1.3. 米国

10.1.3.1. 製品別市場収益と予測

10.1.3.2. 最終用途別市場収益と予測

10.1.4. 北米その他

10.1.4.1. 製品別市場収益と予測

10.1.4.2. 最終用途別市場収益と予測

10.2. 欧州

10.2.1. 製品別市場収益と予測

10.2.2. 最終用途別市場収益と予測

10.2.3. 英国

10.2.3.1. 製品別市場収益と予測

10.2.3.2. 最終用途別市場収益と予測

10.2.4. ドイツ

10.2.4.1. 製品別市場収益と予測

10.2.4.2. 最終用途別市場収益と予測

10.2.5. フランス

10.2.5.1. 製品別市場収益と予測

10.2.5.2. 最終用途別市場収益と予測

10.2.6. その他の欧州諸国

10.2.6.1. 製品別市場収益と予測

10.2.6.2. 最終用途別市場収益と予測

10.3. アジア太平洋地域(APAC)

10.3.1. 製品別市場収益と予測

10.3.2. 最終用途別市場収益と予測

10.3.3. インド

10.3.3.1. 製品別市場収益と予測

10.3.3.2. 最終用途別市場収益と予測

10.3.4. 中国

10.3.4.1. 製品別市場収益と予測

10.3.4.2. 最終用途別市場収益と予測

10.3.5. 日本

10.3.5.1. 製品別市場収益と予測

10.3.5.2. 最終用途別市場収益と予測

10.3.6. アジア太平洋地域その他

10.3.6.1. 製品別市場収益と予測

10.3.6.2. 最終用途別市場収益と予測

10.4. 中東・アフリカ

10.4.1. 製品別市場収益と予測

10.4.2. 最終用途別市場収益と予測

10.4.3. GCC

10.4.3.1. 製品別市場収益と予測

10.4.3.2. 最終用途別市場収益と予測

10.4.4. 北アフリカ

10.4.4.1. 製品別市場収益と予測

10.4.4.2. 最終用途別市場収益と予測

10.4.5. 南アフリカ

10.4.5.1. 製品別市場収益と予測

10.4.5.2. 最終用途別市場収益と予測

10.4.6. その他のMEA地域

10.4.6.1. 製品別市場収益と予測

10.4.6.2. 最終用途別市場収益と予測

10.5. ラテンアメリカ

10.5.1. 製品別市場収益と予測

10.5.2. 最終用途別市場収益と予測

10.5.3. ブラジル

10.5.3.1. 製品別市場収益と予測

10.5.3.2. 最終用途別市場収益と予測

10.5.4. ラテンアメリカその他

10.5.4.1. 製品別市場収益と予測

10.5.4.2. 最終用途別市場収益と予測

第11章 企業プロファイル

11.1. ネダーマン・コーポレーション

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. パル・コーポレーション

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. シーメンスAG

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. アフィニア・グループ

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ドナルドソン・カンパニー

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. カミンズ

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. クラークル社

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. パーカー・ハニフィン社

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖