❖本調査資料に関するお問い合わせはこちら❖

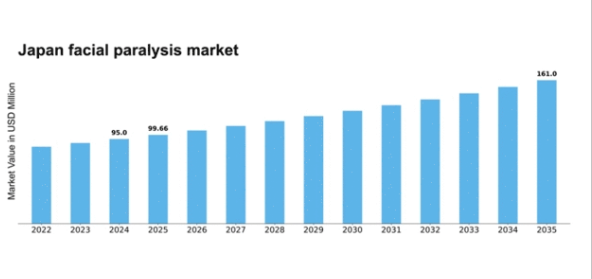

MRFRの分析によると、2024年の日本の顔面神経麻痺市場規模は95.0百万ドルと推定された。日本の顔面麻痺市場は、2025年の99.66百万ドルから2035年までに161.0百万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.91%を示すと予測されている。

主要市場動向とハイライト

日本の顔面神経麻痺市場は顕著な成長を遂げています。この成長は技術進歩と認知度向上によって牽引されています。

- 顔面神経麻痺に関する認知度と教育の向上により、患者層の知識が深まっています。

- 治療法の技術進歩により、顔面神経麻痺患者の回復成果が向上しています。

- 個別化された治療計画への注目が高まり、患者のニーズや好みに応じた対応が普及しつつあります。

- 顔面神経麻痺の発生率増加が市場成長の主要な推進要因である。リハビリテーション技術の進歩も大きく寄与している。

日本顔面神経麻痺市場

CAGR

4.91%

市場規模と予測

2024年市場規模95.0 (百万米ドル)2035年市場規模161.0 (百万米ドル)CAGR (2025 – 2035)4.91%

主要企業

AbbVie Inc(米国)、Allergan plc(アイルランド)、Ipsen S.A.(フランス)、Medytox Inc(韓国) – 重複削除、Revance Therapeutics Inc(米国)、Hugel Inc(韓国)、Medytox Inc(韓国)、Galderma S.A.(スイス)

日本の顔面神経麻痺市場動向

日本の顔面神経麻痺市場は現在、認知度向上と治療法の進歩が相まって顕著な発展を遂げている。ベル麻痺や脳卒中などの疾患に起因する顔面神経麻痺の有病率上昇により、効果的な治療法への需要が高まっている。医療提供者は理学療法、外科的介入、新興薬物療法を含む革新的ソリューションに注力しつつある。この変化は、治療計画を個々の患者のニーズに合わせて調整し、回復成果を高める個別化医療への広範な傾向を反映している。さらに、リハビリテーション実践におけるテクノロジーの統合がより顕著になりつつある。デジタルプラットフォームと遠隔医療は、特に遠隔地において専門医療へのアクセスを促進している。この傾向は、患者の治療への関与と治療プロトコルへの順守を改善する可能性が高い。人口の高齢化に伴い、顔面神経麻痺の発生率は上昇すると予想され、市場をさらに推進するだろう。医療当局による患者ケア改善への取り組みと、新たな治療法に関する継続的な研究は、日本の顔面神経麻痺市場にとって有望な将来を示唆している。

認識向上と教育の進展

日本では顔面神経麻痺に関する認識向上がますます重視されている。原因、症状、利用可能な治療法について一般市民に周知するための啓発キャンペーンが実施されている。この認識の向上は早期診断と介入につながり、患者の転帰を大幅に改善する可能性がある。

治療における技術的進歩

医療技術の革新は、顔面神経麻痺市場における治療アプローチを変革している。ニューロモデュレーションや高度な画像診断といった新たなデバイスや技術が、介入の精度を高めている。これらの進歩は、より効果的なリハビリテーション戦略と患者の生活の質の向上につながる可能性がある。

個別化治療計画への注力

個別化医療への傾向は、顔面神経麻痺市場においてますます重要性を増している。医療提供者は、個々の患者の特性や希望を考慮したオーダーメイドの治療計画を採用している。このアプローチは治療成果の最適化と患者満足度の向上につながると期待されている。

日本の顔面神経麻痺市場の推進要因

政府の取り組みと資金提供

神経疾患に対する医療アクセスの改善と資金提供を目的とした政府の取り組みは、顔面神経麻痺市場にとって極めて重要である。日本では厚生労働省が本分野の研究開発を支援する様々なプログラムを開始している。臨床試験や治療選択肢への資金増加は革新的治療法の普及促進が期待される。加えて、顔面神経麻痺の認知向上を目的とした公衆衛生キャンペーンは早期診断・治療を促進し、市場成長をさらに牽引する見込みである。影響を受ける個人の医療成果改善に向けた政府の取り組みは、日本の顔面神経麻痺市場にとって前向きな見通しを示唆している。

臨床研究への関心の高まり

顔面神経麻痺に関連する臨床研究への関心の高まりは、市場にとって重要な推進要因である。日本では、数多くの研究機関や大学が根本的な原因の解明と新たな治療法の開発に注力している。学界と産業界の協力による取り組みがイノベーションを促進しており、現在複数の臨床試験が進行中である。この研究は、効果的な治療法の特定と患者の治療成果の向上に不可欠である。新たな知見が明らかになるにつれ、治療ガイドラインや実践に影響を与え、ひいては顔面神経麻痺市場に影響を及ぼす可能性が高い。エビデンスに基づくアプローチの重視は、患者の信頼と関与を高め、市場の成長に寄与する可能性もある。

顔面神経麻痺の発生率増加

日本における顔面神経麻痺の発生率上昇は、市場にとって重要な推進要因である。高齢化や生活習慣の変化などの要因がこの傾向に寄与している。最近の健康統計によると、日本では年間約2万件の新たな顔面神経麻痺症例が報告されており、ベル麻痺が最も一般的な原因となっている。この患者数の増加は、治療選択肢とリハビリテーションサービスの拡充を必要とし、市場を拡大させている。さらに、顔面神経麻痺を引き起こすことが多い神経疾患の有病率上昇は、専門的な治療法や介入への需要をさらに押し上げる可能性が高い。医療提供者がこれらのニーズへの対応に注力する中、顔面神経麻痺市場は今後数年間で著しい成長が見込まれる。

非侵襲的治療への需要拡大

非侵襲的治療法への移行が顔面神経麻痺市場を変容させている。日本の患者は回復期間やリスクを最小化する治療法を好み、外科的介入に代わる選択肢をますます求めている。理学療法、鍼治療、経皮的電気神経刺激(TENS)などの非侵襲的技術が普及しつつある。これらの手法が顔面機能を効果的に改善し症状を軽減できることを示すエビデンスが増加していることが、この傾向を支えている。患者の嗜好が変化するにつれ、医療提供者は提供内容を適応させる可能性が高く、顔面神経麻痺市場における非侵襲的ソリューションの選択肢が拡大する見込みである。この変化は新規参入者を市場に引き付ける可能性もあり、競争とイノベーションをさらに促進するだろう。

リハビリテーション技術の進歩

リハビリテーション分野の技術革新が顔面神経麻痺市場の様相を変えつつある。日本では、治療へのロボティクスと人工知能の統合が進展している。電気刺激装置やバイオフィードバックシステムなどの機器が、患者の回復成果を高めるために活用されている。リハビリテーション技術市場は、効果的な治療ソリューションへの需要に牽引され、今後5年間で年平均成長率(CAGR)8%の成長が見込まれている。これらの進歩はケアの質を向上させるだけでなく、患者の回復プロセスへの関与も高める。医療施設がこれらの技術を採用するにつれ、顔面神経麻痺市場は拡大し、患者と提供者の双方に新たな機会をもたらすだろう。

市場セグメントの洞察

顔面神経麻痺市場のタイプ別洞察

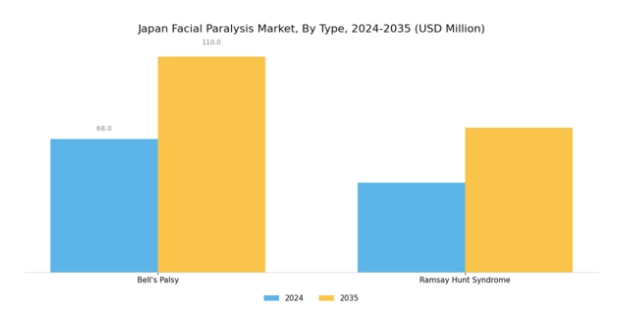

日本の顔面神経麻痺市場は、タイプに基づくセグメンテーションの影響を顕著に受けており、特にベル麻痺とラムゼイ・ハント症候群に焦点が当てられています。ベル麻痺は顔面神経麻痺の主要な原因として認識されており、毎年日本全国で多数の患者が発生し、顕著な公衆衛生上の懸念事項となっています。ウイルス感染との関連性が特に重要であり、こうした感染症の発生率上昇がベル麻痺症例の増加と直接相関しています。

さらに、日本におけるベル麻痺に関する社会的認知と医療教育は、早期診断・治療に重要な役割を果たし、患者の回復率向上に寄与している。

一方、ラムゼイ・ハント症候群は頻度は低いものの同等に重要な疾患であり、通常は水痘・帯状疱疹ウイルスの再活性化によって発症する。この亜型は、顔面機能障害を引き起こすだけでなく、聴覚症状や潜在的な合併症という点で追加的な課題を提示するため、日本における顔面神経麻痺市場の複雑化に寄与している。ラムゼイ・ハント症候群の重要性は無視できず、顔面リハビリテーションと聴覚療法の両方を包含する包括的な治療戦略を必要とする。これは顔面神経麻痺管理における学際的アプローチを反映している。

これら二つの疾患の相互作用が市場構造を形作り、標的療法と専門医療資源の必要性を浮き彫りにしている。さらに、顔面変形に対する社会的偏見が存在する日本の文化的背景は、効果的な治療法の必要性を一層高めている。これは医療提供者にとって、顔面麻痺の身体的・心理的側面双方に対応する革新的な解決策を開発する好機となる。こうした環境下で、認知度の向上、治療手法の進歩、支援的な医療インフラの組み合わせが、日本顔面神経麻痺市場の継続的な拡大と進化において極めて重要な役割を果たす可能性が高い。

研究開発への注力により、各タイプの顔面神経麻痺における成長の可能性は、患者の治療成果を向上させるだけでなく、日本の医療システム全体に大きく貢献するだろう。

顔面神経麻痺市場における診断の洞察

日本顔面神経麻痺市場の診断分野は、顔面神経麻痺状態の管理と治療において極めて重要な役割を担っている。革新的な診断技術がますます採用される中、筋電図検査やコンピュータ断層撮影(CT)などの技術が大きな注目を集めている。筋電図検査は顔面筋の電気的活動を評価する上で不可欠であり、臨床医が神経損傷の程度を正確に判断することを可能にする。

一方、CTスキャンは腫瘍や構造的異常など顔面神経麻痺の根本原因を特定するために不可欠な高解像度画像を提供する。これらの診断ツールは医療専門家が効果的な治療計画を立案し、最終的に患者の治療成果を向上させる上で極めて重要である。日本の医療システムが医療診断の精度向上を目指す中、顔面神経麻痺に苦しむ患者に対してタイムリーな介入と最適に調整された治療法をもたらす堅牢な診断手法の重要性は、いくら強調してもしすぎることはない。

研究開発への重点的支援によるこれらの技術の高度化と進歩は、日本の顔面神経麻痺市場全体の収益において、診断分野の将来性が有望であることを示している。

顔面神経麻痺市場の治療に関する洞察

日本の顔面神経麻痺市場における治療分野は、同地域における顔面神経麻痺疾患の有病率増加により、大きな注目を集めている。日本の高齢化が進むにつれ、効果的な治療ソリューションへの需要はより顕著になっている。このセグメントには主に、薬物療法や理学療法など様々なアプローチが含まれ、いずれも患者管理において重要な役割を果たす。

薬物療法は根本原因への対処や症状緩和、回復促進、患者の生活の質(QOL)向上に不可欠である。一方、理学療法は機能と審美性の回復に必須であり、麻痺後の筋力や協調性の回復を支援する。個別化された治療計画への注目が高まっており、医療提供者は患者の個別ニーズに合わせた治療を設計できるため、介入の有効性が向上しています。

さらに、技術とリハビリテーション手法の進歩は新たな治療の道を開き、患者により良い治療成果をもたらしています。顔面神経麻痺への認識の高まりと、その対応を目的とした重要な医療施策は、日本顔面神経麻痺市場全体におけるこの治療セグメントの重要性を強調しています。

顔面神経麻痺市場 エンドユーザーインサイト

日本の顔面神経麻痺市場におけるエンドユーザーセグメントは、この疾患に苦しむ個人のニーズに応える上で極めて重要な役割を担っている。病院は主要な治療拠点として、診断・管理・リハビリテーションを含む包括的ケアを提供する。高度な技術と熟練した医療専門家を備えた病院は、顔面神経麻痺の効果的な治療に不可欠である。

一方、専門センターは特定の疾患に焦点を当て、この疾患に苦しむ患者に合わせた専門的なサービスを提供することで、治療成果を高め、個々のニーズにより効果的に対応します。これらの施設における専門知識とリソースの集中は、日本で患者に提供されるケアの全体的な効率性に大きく貢献しています。日本における高齢化社会の進展に伴い、顔面神経麻痺に関連するサービスの需要が高まっており、これらのセンター内では革新的な治療法やリハビリテーション手法への注目が高まっています。

この傾向は、影響を受ける人々の生活の質向上におけるエンドユーザーセグメントの重要性を強調すると同時に、この健康問題に対処する日本顔面神経麻痺市場の積極的な姿勢を反映している。さらに、政府が医療施設の改善と患者ケアの向上を重視していることが、市場環境における病院や専門センターの重要性をさらに確固たるものにしている。

主要企業と競争環境

日本の顔面神経麻痺市場は、イノベーションと戦略的提携によって形成される競争環境が特徴である。アッヴィ社(米国)、アラガン社(アイルランド)、イプセン社(フランス)などの主要企業は、製品開発と市場拡大を組み合わせた成長戦略を積極的に推進している。アッヴィ社(米国)は先進的な治療選択肢による製品ポートフォリオの拡充に注力し、アラガン社(アイルランド)は特に神経調節剤分野における研究開発への取り組みを強調している。イプセン社(フランス)は専門医療分野での知見を活用し市場ポジションを強化する姿勢を示しており、主要企業における専門化傾向がうかがえる。これらの戦略が相まって、革新性とターゲットを絞ったアプローチが最優先されるダイナミックな競争環境を形成している。

事業戦術面では、効率性と市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化が進んでいる。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。この分散化は多様な製品提供を可能にする一方、各社が独自の価値提案と地域別戦略による差別化を図るため競争を激化させている。

2025年10月、アッヴィ社(米国)は顔面神経麻痺の新規治療法共同開発に向け、現地バイオテクノロジー企業との戦略的提携を発表した。この連携によりアッヴィ社の研究能力が強化され、日本市場に特化した革新的治療法の開発が加速すると期待される。こうした提携はアッヴィ社の競争優位性を高めるだけでなく、特定の地域ニーズに対応するための業界内における広範な協業トレンドを示す可能性がある。

2025年9月、アラーガン社(アイルランド)は顔面神経麻痺とその治療選択肢に関する認知向上を目的とした新たなマーケティングキャンペーンを開始した。この取り組みは患者教育を目指すだけでなく、アラーガンを当該分野の思想的リーダーとして位置付ける点で重要である。認知向上キャンペーンへの投資により、アラーガンはブランド認知度を高め患者エンゲージメントを促進し、市場シェア拡大につながる可能性が高い。

2025年8月、イプセンS.A.(フランス)は日本の医療提供者との提携により流通網を拡大した。この戦略的動きは、自社製品へのアクセス改善と患者へのタイムリーな治療提供への同社の取り組みを示すものである。流通チャネルの強化により、イプセンは競争上の優位性を高め、市場需要により効果的に対応できる可能性がある。

2025年11月現在、顔面神経麻痺市場の競争動向は、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合の影響をますます強く受けている。企業間では、イノベーション推進と患者アウトカム改善における協業の価値が認識され、戦略的提携がより一般的になりつつある。今後、この市場における競争上の差別化は、価格競争から技術革新、革新的治療法、信頼性の高いサプライチェーンへの焦点移行へと進化する可能性が高い。この移行は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調している。

業界動向

日本の顔面神経麻痺市場における最近の動向は、革新的な治療選択肢への注目が高まっていることを示しており、アラガンやアッヴィといった企業が増加する需要に対応して製品ラインを拡大している。2023年9月には、田辺三菱製薬がバイオテクノロジー企業との協業を発表し、顔面神経麻痺を対象とした新規治療法の研究開発を強化。未充足の患者ニーズへの対応を強調した。また、エーザイとガルデルマは、特に美容治療製品の拡充を通じた幅広い層へのアプローチに注力している。

さらに2023年8月には、イプセンとメディトックスが日本市場におけるサプライチェーン最適化を目的とした戦略的提携を発表し、製品の普及と入手可能性の向上を図った。顔面神経麻痺の症状や心理的影響に対する認識の高まりにより、治療を求める患者が増加した結果、市場評価額は顕著に上昇している。M&A面では、レバンス・セラピューティクスが2023年7月に日本市場での存在感を強化するため、現地資産の大規模買収を完了した。総じて、主要プレイヤーによる技術への多大な投資と提携が、2023年末時点での日本顔面神経麻痺市場の軌道を形作っている。

将来展望

日本顔面神経麻痺市場の将来展望

日本の顔面神経麻痺市場は、治療技術の進歩と認知度向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.91%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔患者モニタリングのためのテレヘルスプラットフォームの開発

- 在宅用革新的リハビリテーション機器への投資

- 統合ケアソリューションのための医療提供者との提携

2035年までに、顔面神経麻痺市場は大幅な成長とサービス提供の強化を達成すると予想される。

市場セグメンテーション

日本の顔面神経麻痺市場 タイプ別展望

- ベル麻痺

- ラムゼイ・ハント症候群

日本の顔面神経麻痺市場 エンドユーザー別展望

- 病院

- 専門センター

日本の顔面神経麻痺市場 診断別展望

- 筋電図検査

- コンピュータ断層撮影

日本の顔面神経麻痺市場 治療別展望

- 薬物療法

- 理学療法

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 医療、種類別(百万米ドル)

- 4.1.1 ベル麻痺

- 4.1.2 ラムゼイ・ハント症候群

- 4.2 医療、診断別(百万米ドル)

- 4.2.1 筋電図検査

- 4.2.2 コンピュータ断層撮影(CT)

- 4.3 医療、治療別(百万米ドル)

- 4.3.1 薬剤

- 4.3.2 理学療法

- 4.4 医療、エンドユーザー別(百万米ドル)

- 4.4.1 病院

- 4.4.2 専門センター

- 4.1 医療、種類別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医療分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 AbbVie Inc(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2Allergan plc (IE)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Ipsen S.A. (FR)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Medytox Inc (KR) – 重複削除

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Revance Therapeutics Inc(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Hügel Inc(韓国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Medytox Inc (KR)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な展開

- 5.2.7.4 SWOT 分析

- 5.2.7.5 主要戦略

- 5.2.8 Galderma S.A. (CH)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 AbbVie Inc(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境