❖本調査資料に関するお問い合わせはこちら❖

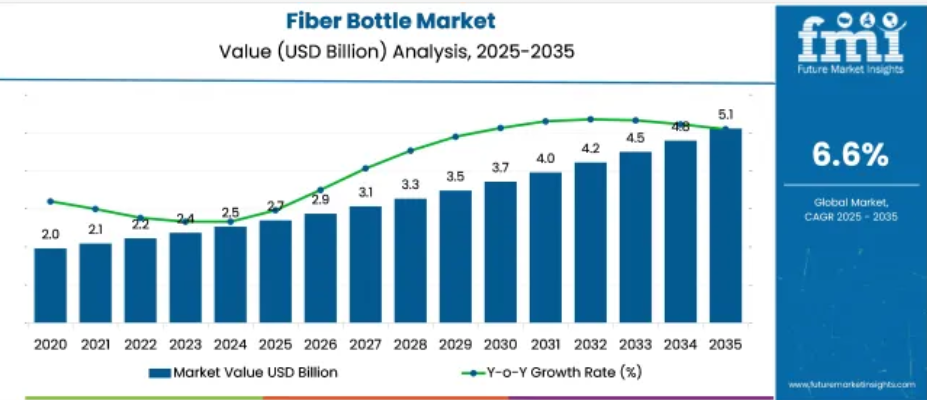

ファイバーボトル市場は2025年に27億米ドルに 成長する見込みです。2035年には年平均成長率6.6%で51億米ドルまで需要が増加すると予測されています。

飲料、ホームケア製品、パーソナルケア製品などの需要の増加が売上の原動力となっています。これらのボトルには、パルプや紙をベースとした成形コンポジットが使用され、バリア要件を満たすために最小限のポリマーライニングが組み合わされることがよくあります。樹脂含有量が少ないため、環境負荷の少ない包装を求める生産者にアピールできます。成形、乾燥、表面仕上げの開発により、効率と性能が向上しています。ファイバーボトルは、詰め替えシステム、ドライ製品ライン、サンプルSKUに導入されており、従来型のプラスチックフォーマットを削減するために包装ポートフォリオを更新する小売業者の間で受け入れが進んでいます。

2025年現在、ファイバーボトルはその包括的な市場のごく一部に過ぎません。1兆2,000億米ドル以上と推定される世界の包装市場において、繊維ボトルの存在感は0.05%未満にとどまり、採用はパイロットスケールの用途に限定されます。2,000億米ドル規模の飲料包装分野では、繊維ボトルの寄与は0.1%程度で、主にボトル入り飲料水とクラフト飲料の分野です。パーソナルケアの分野では、導入率は0.03%未満と低く、シャンプーやローションなどのアイテムでは繊維のフォーマットがまだ試験中です。

4,000億米ドルの市場規模を持つ紙ベースの包装では、ファイバーボトルが0.1%未満で、折りたたみカートンや成型トレイの影に隠れています。100億米ドル近くと推定されるコンポスタブル包装では、プラスチックフリーの硬質容器への関心に支えられ、ファイバーボトルは市場の約0.4 %を占めています。バリア性能と産業充填適合性に関する技術的なハードルが、より広範な展開を制限し続けています。

ランクセスAGのマティアス・ザハートCEOは、ファイバーボトルを液体包装の構造的転換と捉え、科学、製造、回収システム全体で協調した進歩が必要であると述べています。ランクセスは、リサイクル性を妨げることなく、酸素と水分の圧力に対応するバイオベースのバリアコーティング剤を開発しました。

これらの進歩は、これまで飲料やパーソナルケアにおけるファイバーボトルの採用を制限してきた重要な技術的障壁を取り除くものです。ザッハートは、これは、性能と材料回収を大規模に統合できる証拠であり、トレードオフなしに商業的・環境的期待に応える包装ソリューションをエンジニアリングするランクセスのアプローチを反映していると述べています。

ファイバーボトル市場のトップ投資セグメント別分析

ファイバーボトルの採用は、水性コーティング剤と飲料用途が中心で、保存性、バリア均一性、金型精度が意思決定の原動力となっています。液体包装サプライヤーのフォーマット変換は、金型標準化、キャップトルク仕様、回転式および直線式充填ラインとの互換性によって推進されています。

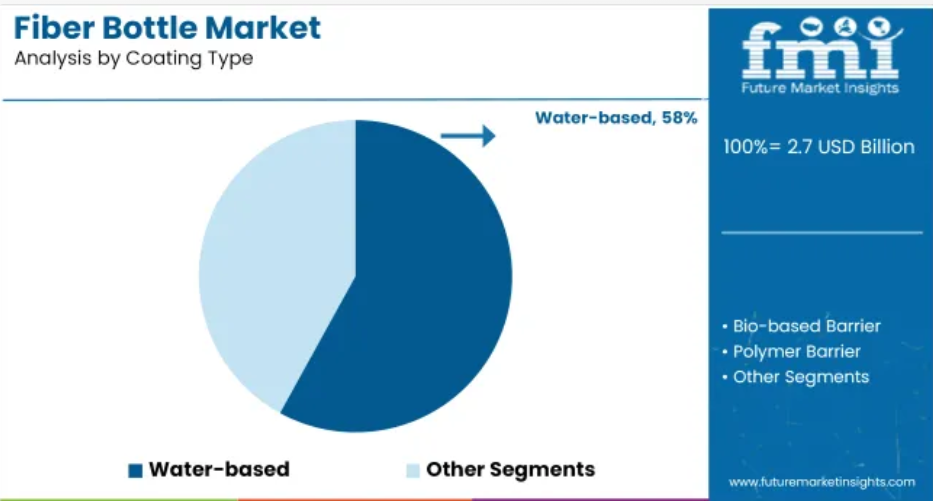

2025年の市場シェアは水性コーティング剤が58%でリード

水性コーティング剤は硬化温度が低く(90℃以下)、薄膜の均一性が高い(8ミクロン以下)ため、ファイバーボトル需要の58 %を占めています。水性ボトルは酸素透過率が中程度(OTR <1.0cc/m²/日)で、賞味期限の短い飲料に適しています。カールスバーグ、ラクタリス、ジャストウォーターなどのブランドは、特にチルドジュースやミルク飲料などの大量生産用ファイバーボトルにこのコーティング剤を採用しています。コーティング剤ラインでは、UVアシスト乾燥または強制空気硬化チャンバーを利用して、毎分200本以上のスループットを維持しています。水性バリアはリサイクル性も向上させ、重量比1%以上のポリマー残渣のないファイバーストリームでのモノマテリアル選別を可能にします。

- 複数のネックサイズに対応するディップまたはスプレー技術によるフルボトルコーティングを可能にします。

- EUの食品接触基準でVOC排出量を25mg/m³未満に削減

- 含水率5%未満のセンサーを使用したインライン検査システムとの互換性

2025年、飲料包装が最終用途需要の42%を獲得

飲料用途は、水、フレーバー飲料、乳製品での採用に牽引され、ファイバーボトル使用量全体の42 %を占めています。パルプ成型ボトルへのシフトは、PETやHDPEの代替品、特に250~750mLのフォーマットへの関心に後押しされています。ネスレ、コカ・コーラ、ペプシコなどのブランドは、EUと米国の市場でパイロットバッチの試験を行っています。ボトルの平均肉厚は0.6~1.2mmで、垂直耐荷重は6.5kgを超えます。ボトル成形用金型は、自動デパレタイジングおよび充填システムとの適合性を維持するため、生産サイクル全体にわたって±0.2 mm以内の寸法精度を維持する必要があります。

- 互換性のあるクロージャーの定格トルクは0.35~0.50 Nmに維持されます。

- ボトルは乾燥状態で1.2メートルからの落下試験規格に適合

- 2段階の熱成形+圧縮により構造剛性を実現

ハイブリッド構造が最大のフォーマットシェア

特に乳製品やジュースのような賞味期限の高い用途では、バイオプラスチックやポリマーのライナーを内蔵したハイブリッドボトルが最も多く市販されています。通常、外側の成形繊維シェル(60~70 重量%)と内側のライナー(PLAまたは薄いPET)で構成され、これらのデザインは酸素バリアレベル<0.5cc/m²/日に対応しています。Paboco、PA Consulting、Billerudなどのメーカーは、220 BPMまでの充填ライン用のハイブリッドフォーマットを提供しています。ライナーブローフォーマットは、2 barの内圧下でリークインテグリティを確保するため、充填後にインダクションシールされます。

- パルパーシステムでのボトルとライナーの分離は3~5分以内

- ハイブリッド形式は、EU 10/2011およびFDA 21 CFR 177の移行基準を満たします。

- 設計の柔軟性により、ブランド差別化のためのボトル外面のマルチテクスチャーが可能。

ファイバーキャップは、クロージャーシステムの使用において急速な変化を示しています。

ファイバーキャップは、従来型のスクリューキャップに取って代わり、短サイクルの飲料や一人用のSKUで使用されています。これらのキャップは、湿式成形パルプまたはプレスしたドライファイバーから圧縮成形され、プッシュ&ツイストロック設計で0.3Nmのトルクしきい値に対応しています。Blue Ocean Closures社、Pulpex社、Stora Enso社などの企業は、金型サイクルタイム2.5~3.5秒のファイバーキャップラインを拡張しています。ファイバーキャップは、炭酸飲料にはまだ適していませんが、蒸気圧の低い飲料やパーソナルケア用液体には十分です。

- 疎水性の内部ライニングを使用して吸湿率を8% 以下に維持

- 自動キャッピングヘッドに合わせるため、キャップの寸法は±0.15mmに合わせる必要あり。

- 常温保存試験において、4週間のトルク減衰を10%未満に 抑制

幅広いSKU転換を可能にするパーソナルケアフォーマット

パーソナルケアブランドは、ローション、シャンプー、クレンジングに250mLから500mLのファイバーボトルを採用しています。包装の外観と触感が重視され、ファイバーボトルにはマイクロエンボス加工が施されています。L’Oréal、 Davines、 Seventh Generation などのメーカーは、完全なファイバーボトルやハイブリッドボトルを試験的に導入しています。内部ライナーは化学的pH安定性(pH4-9)のために必要であり、スプレーとポンプの統合には、0.3mm以下の公差ウィンドウを持つスナップインファイバーカラーを使用しています。

- 表面粗さ(Ra)は、グリップとマット仕上げのために8-12ミクロンが目標。

- 35~40kPaの圧搾力に耐えるよう最適化された肉厚

- 耐水性インクを使用したフレキソまたはインクジェットによるカラー印刷の統合

トップ ファイバーボトル市場のダイナミクス

ファイバーボトルの採用により、北ヨーロッパでは倉庫の回転率が向上し、切り替え時間が短縮され、製品ロスが減少しました。実地試験により、飲料やパーソナルケア用途での構造的信頼性が確認されました。パルプとバイオポリマーの投入によるコスト圧力にもかかわらず、生産者は現地化された材料と標準化されたクロージャーによって費用を相殺しつつありますが、自動化の限界は引き続きマージンに影響を及ぼしています。

ファイバーボトル充填における在庫シフトとラインスピード調整

飲料およびパーソナルケア充填業者は、ファイバーボトル形式用に生産ラインを再調整した後、倉庫での保管時間を短縮しました。デンマークとオランダでは、パルプベースの構造に合わせた感圧コンベアとボトルガイドの統合により、平均保管期間が2025年第1四半期に68日から47日に短縮。

ドイツでは、共有ラインを稼働させているコ・パッカーが、成形済みのインサートと標準化されたキャップ・インターフェースにより、PETからファイバー基材に切り替える際の切り替え時間を23% 短縮しました。イギリスのブランドは、硬化サイクルの短縮に対応するために毎月の生産スケジュールを再構築し、完成品の余剰を11% 削減しました。

飲料およびボディケア用途での性能検証

2024年後半にオーフス大学が実施した消費者向け実地試験では、内部にバイオポリマーライニングを施した二層ファイバーボトルを使用した場合、30日間の使用後、チルドと常温のフォーマットで87%の 構造的完全性の保持が報告されました。フィンランドでは、強化紙ベースのボトルで炭酸飲料を試験的に製造したところ、10,000本のロットでキャップが吹き飛ぶような不具合は見られませんでした。

カナダのシャンプーメーカーは、ASTM D4169輸送シミュレーションに基づく賞味期限同等性試験を完了し、全国展開のための形式をクリアしました。フランスのミネラルウォーターブランドは、スティルウォーターにファイバープロトタイプを導入。

投入コスト圧力と製造上の制約

生産者は、パルプの投入インフレと樹脂層の調達変動により、マージン幅の縮小に直面しました。北欧の繊維パルプ価格は2025年5月までに前年同期比で12% 上昇し、薄いバイオプラスチック・ライニングのコストは東アジア全体で8% 上昇しました。金型のサイクルタイムは依然としてPETの同等品より長く、大量生産ラインではスループットが15~22% 制約されました。

ボトル仕上げのための労働需要は、手動トリム段階での複雑さを増しました。単価の上昇に対抗するため、一部のメーカーは地域で調達される廃棄繊維のブレンドに切り替え、色の一貫性が薄くなる代わりに原料コストを9% 下げました。また、キャップフィッ トのプロファイルを統一するためにクロージャーメーカーと共同開発契約を結び、1個あたりの組み立て時間を短縮したメーカーもあります。

ファイバーボトルの製造、合成、流通、需要創出の主要国

2025年から2035年にかけての年平均成長率は6.6%。5カ国のうち、インド(BRICS)が8.9%と最も高い上昇率を示し、次いで中国(BRICS)が8.3%。カナダ(OECD)は6.5%で、OECD加盟国の米国とドイツはそれぞれ6.0% 、5.9%と僅差。

世界平均と比較すると、インドは+35%、中国は+26%上回り、カナダはほぼ同水準、アメリカとドイツはそれぞれ-9 %と–11%。インドの国内紙ボトル生産能力増強と外食産業におけるブランド主導のトライアルが主な貢献要因。中国は、FMCGカテゴリーで繊維金型統合の増加を示しています。カナダのペースが緩やかなのは、小売の試験的活動が抑制されているため。また、米国とドイツは、従来のPETラインの転換とボトルグレードの用途に適した成形パルプの調達におけるボトルネックを反映しています。

本レポートは40カ国以上の詳細な分析をカバーしており、上位5カ国を参考資料として共有しています。

米国のファイバーボトル市場の成長展望

米国の繊維ボトル市場は、2025年から2035年にかけて年平均成長率6.0%で 成長し、2035年には需要が52,000トンを超えると予測されています。初期の採用はパーソナルケアと特殊飲料分野に集中しており、各ブランドは薄いポリマーバリアで裏打ちされた成形繊維ボトルを試しています。バリア技術とコ・パッキングの柔軟性が限られているため、展開規模は制限されていますが、エコ代替フォーマットに対する消費者の受容は依然として強いままです。使い捨てプラスチックに対する規制の圧力は、ニッチなフォーマットにおけるファイバーボトルの実現可能性を評価することをレガシー企業に促しています。

- パイロットプロジェクトの70% 以上が、液体石鹸やニッチ飲料向けの300~750mlのフォーマットに集中しています。

- PETライニングボトルとPVOHコーティングボトルがファイバーボトルの試験在庫の大半を占めています。

- オンショアの生産能力は依然として限られており、受託生産は米国の2つの地域に集中しています。

カナダのファイバーボトル市場拡大傾向

カナダのファイバーボトル市場は2035年まで年平均成長率6.5%で 成長し、予測期間終了時には年間需要が19,000トンに達する見込みです。主な成長要因は、小型飲料の発売と、繊維ベースの代替品を支援する政策に沿ったイノベーション助成金です。東部の各州では、クラフト飲料と家庭用ケア用品分野でいくつかの試験が進行中。小売バイヤーは、生分解性キャップとインナーライニングを組み合わせた成型ボトルに好意的な反応を示していますが、大量市場展開のハードルは依然として高いままです。

- 現在の需要の約60%は 、家庭用洗剤と飲料用紅茶の分野によるものです。

- 国内試験では、再生紙パックを原料とするポストコンシューマーファイバーが主流。

- ファイバーボトルの輸入は2024年に14% 増加し、主にヨーロッパと北東アジアから。

ドイツの繊維ボトル市場の需要分析

ドイツのファイバーボトル需要は、2025年から2035年にかけて年平均成長率5.9 %で成長し、2035年には数量が46,000トンに達すると予測されています。同国は循環型材料システムと拡大生産者責任を重視しており、代替包装基材へのデザインシフトを促進しています。ファイバーボトルは、プレミアムミネラルウォーター、濃縮床洗浄剤、化粧品の詰め替え用フォーマットで検討されています。地元のコンバーターは、繊維プリフォームの開発とバリア統合のためにスカンジナビアやベネルクスのサプライヤーと協力しています。

- 既存の繊維ボトル用途の80% 近くが、FSC認証パルプ由来のセルロースを使用しています。

- バイオPETとPHAライナーを使用したトライアルは、食品に接触する製品として規制当局の許可を得ています。

- 2024年現在、30以上の地域ブランドがファイバーボトルで限定SKUを展開中。中国のファイバーボトル市場予測中国のファイバーボトル市場は、2025年から2035年にかけて年平均成長率8.3%で 成長し、2035年には需要が138,000トンを超えると予測されます。イノベーション主導の調達とプラスチック依存削減の圧力に後押しされ、このセグメントはパーソナルケアとRTD飲料セクター全体で拡大しています。繊維成形インフラは、政府の試験的資金援助と民間資本に支えられて急成長しています。国内企業は、ファイバーボトル成形技術や新しいバリアコーティング剤に関する特許を積極的に申請しています。インドにおけるファイバーボトルの新たな需要インドのファイバーボトル市場は、2025年から2035年にかけてCAGR8.9 %で拡大し、2035年には102,000トンに迫る需要が予測されています。ヘアオイル、床用クリーナー、ハーブ飲料カテゴリーの国内ブランドは、PETやHDPEから多様化するためにファイバーボトルを試験的に導入しています。コスト管理は依然として中心的な課題であり、ほとんどの試験は地元で調達した竹パルプと再生繊維の混合物に焦点を当てています。流通は都市部に偏っており、初期採用者が集中しています。主要ファイバーボトルメーカー、サプライヤー、流通業者市場は予測期間中も競争が激しい。CelluCompは植物性ナノセルロースを利用して耐久性のあるプラスチックフリーの容器を作り、PulPacのドライフォーミングプロセスは製造時間とエネルギー消費を大幅に削減します。エコロジック社の紙とバイオレジンの複合ボトルは、合成ライナーなしで効果的なバリア性を発揮します。新たなソリューションとしては、天然抗菌機能を備えた熱処理竹製ボトルのRyPax社や、コーティング剤を使用しないスパイラル巻き構造のFLOW Eco Bottle社などがあります。Jabil のような産業パートナーは、他の製造部門から高速生産技術を導入しています。市場は、製品の賞味期限を延長し、プラスチックボトルの生産速度を合わせるという重要な課題に直面しており、異業種間の研究開発協力が推進されています。現在の開発は、既存の充填インフラや使用済み処理システムとの互換性を維持しながら、材料の性能を高めることに重点を置いています。

- 2024年には、アーユルヴェーダとウェルネスの分野で22のSKUにファイバーボトルが導入されました。

- 板紙包装のファイバー・プリフォームが200~500mlの小売製品で注目されています。

- 現地での金型製造がスケールアップしているため、輸入は最小限にとどまっています。

-

- 広東省と浙江省がファイバーボトル生産能力の40% 以上を占めています。

- 2024年には、190以上のブランドが食品と非食品のSKUにファイバーベースの包装を導入。

- スターチブレンドを使用したPE代替インナーライニングが商業規模で試験中。

最近の産業ニュース

- 2024年3月、コカ・コーラはハンガリーで、100% 再生可能な材料を目指したPapacks社の完全バイオベースのファイバーボトルの試験を開始。

- 2024年6月、EUが包装・包装廃棄物規制(PPWR)にファイバーボトルを含めることを提案。

主要企業

-

- Ecologic

- PulPac

- CelluComp (UK/Scotland)

- RyPax

- OtaraPack

- Papacks

- FLOW Eco Bottle

- Green Valley

- Jabil

- CMPC Maderas

ファイバーボトル市場を主要投資セグメント別に分析

ボトル構造別

完全ファイバーベース, ハイブリッド(ファイバー+バイオプラスチック/プラスチックライナー)

コーティング剤の種類別:

水性, バイオベースバリア, ポリマーバリア

クロージャーシステム別

キャップ:ファイバーキャップ, バイオプラスチックキャップ, 従来型スクリューキャップ

用途別

用途別: 乳製品, ジュース, 水, パーソナルケア, ホームケア

エンドユーザー産業別:

飲料, パーソナルケア, ホームケア, 食品

地域別

北米, 中南米, 西ヨーロッパ, 東ヨーロッパ, 東アジア, 南アジア・太平洋, 中央アジア, ロシア・ベラルーシ, バルカン・バルト諸国, 中東アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要サイドの動向

- 供給サイドの動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場の定義/範囲/限界

- 市場の背景

- 市場ダイナミクス

- 促進要因

- 阻害要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給サイドの参加者と役割

- 生産者

- 中間レベルの参加者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と創出価値

- 原材料サプライヤーのリスト

- 既存および潜在的バイヤーのリスト

- 供給サイドの参加者と役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーター分析

- 規制情勢

- 主要地域別

- 主要国別

- 地域別親市場の展望

- 生産と消費の統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測

- 過去の市場規模金額(億米ドル)&数量(MT)分析、2020年〜2024年

- 現在および将来の市場規模金額(億米ドル)&数量(MT)予測、2025年〜2035年

- 前年比成長トレンド分析

- 絶対価格機会分析

- 世界市場価格分析 2020〜2024年および2025〜2035年予測

- ボトル構造別の世界市場分析 2020〜2024年および2025〜2035年予測

- イントロダクション/主な調査結果

- 2020年から2024年までのボトル構造別過去市場規模金額(億米ドル)・数量(トン)分析

- ボトル構造別の現在および将来市場規模金額別(億米ドル)&数量別(MT)分析・予測:2025年~2035年

- 完全繊維ベース

- ハイブリッド(繊維+バイオプラスチック/プラスチックライナー)

- ボトル構造別の前年比成長トレンド分析、2020~2024年

- ボトル構造別絶対額機会分析、2025年~2035年

- コーティング剤種類別:2020〜2024年世界市場分析、2025〜2035年予測

- イントロダクション/主な調査結果

- 2020年~2024年のコーティング剤種類別市場規模金額(億米ドル)・数量(MT)過去分析

- 2025年から2035年までのコーティング剤種類別市場規模金額別(億ドル)・数量別(MT)分析と将来予測

- 水性

- バイオベースバリア

- ポリマーバリア

- 2020年から2024年までのコーティング剤種類別前年比成長トレンド分析

- 2025年から2035年までのコーティング剤種類別絶対額機会分析

- クロージャーシステム別の世界市場分析:2020〜2024年および2025〜2035年予測

- イントロダクション/主な調査結果

- 2020年から2024年までのクロージャーシステム別過去市場規模金額(億米ドル)&数量(MT)分析

- クロージャーシステム別の現在および将来市場規模金額(億ドル)&数量(MT)分析および予測:2025年~2035年

- ファイバーキャップ

- バイオプラスチックキャップ

- 従来型スクリューキャップ

- 2020年から2024年までのクロージャーシステム別前年比成長トレンド分析

- 2025年から2035年までのクロージャーシステム別絶対額機会分析

- 用途別:2020〜2024年の世界市場分析と2025〜2035年の予測

- イントロダクション/主な調査結果

- 2020年から2024年までの用途別市場規模金額(億米ドル)・数量(トン)過去分析

- 現在および将来市場規模金額(億米ドル)・数量(MT)分析、用途別、2025年~2035年予測

- 乳製品

- ジュース

- 水

- パーソナルケア

- ホームケア

- 用途別前年比成長トレンド分析、2020~2024年

- 2025〜2035年、用途別絶対額機会分析

- 2020〜2024年の世界市場分析と2025〜2035年の予測:最終用途産業別

- イントロダクション/主な調査結果

- 2020年から2024年までの最終用途産業別過去市場規模金額(億米ドル)&数量(MT)分析

- 現在および将来市場規模金額(億ドル)・数量(MT)分析および予測:最終用途産業別、2025年~2035年

- 飲料

- パーソナルケア

- ホームケア

- 食品

- 最終用途産業別の前年比成長トレンド分析、2020年〜2024年

- 2025〜2035年、最終用途産業別絶対額機会分析

- 2020年~2024年の世界市場分析と2025年~2035年の予測、地域別

- 市場紹介

- 過去の市場規模金額(億米ドル)・数量(トン)地域別分析、2020年~2024年

- 現在の市場規模金額(億ドル)&数量(MT)地域別分析・予測、2025年~2035年

- 南米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場の2020〜2024年分析と2025〜2035年予測(国別

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)推移分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- 米国

- カナダ

- メキシコ

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- ボトル構造別

- コーティング剤の種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 主要なポイント

- 南米アメリカの国別市場分析:2020~2024年および2025~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ地域

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 国別

-

- 国別

- ボトル構造別

- コーティング剤の種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 主要なポイント

市場魅力度分析

- 西ヨーロッパ市場の国別2020年~2024年分析と2025年~2035年予測

- 2020年から2024年までの市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- 北欧

- その他のヨーロッパ

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- ボトル構造別

- コーティング剤の種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 主要なポイント

- 東ヨーロッパの国別市場分析:2020~2024年および2025~2035年予測

- 2020年~2024年の市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島&バルト

- その他のヨーロッパ

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- ボトル構造別

- コーティング剤の種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 主要なポイント

- 東アジア市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(MT)予測:2025年~2035年

- 国別

- 中国

- 日本

- 韓国

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- ボトル構造別

- コーティング剤の種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 主要なポイント

- 南アジア・太平洋地域の国別市場分析:2020〜2024年および2025〜2035年予測

- 2020年~2024年の市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- インド

- オーストラリア・ニュージーランド

- アセアン

- その他のSAP

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 最終用途産業別

用途別

- 国別

- 市場魅力度分析

- 国別

- ボトル構造別

- コーティング剤の種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 主要なポイント

- 中東・アフリカ市場の国別2020年~2024年分析と2025年~2035年予測

- 2020年~2024年の市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億ドル)・数量(MT)予測:2025年~2035年

- 国別

- GCC諸国

- アフリカ北部

- 南アフリカ

- トルコ

- その他の中東アフリカ地域

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- ボトル構造別

- コーティング剤の種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- キーポイント

- 主要国市場分析

- 米国

- 価格分析

- 2024年市場シェア分析

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- ボトル構造別

- コーティング剤種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- トッププレーヤーの市場シェア分析

- 地域別

- ボトル構造別

- コーティング剤の種類別

- クロージャーシステム別

- 用途別

- 最終用途産業別

- 競合分析

- 競合ディープダイブ

- エコロジック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- パルパック

- 概要

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

製品ポートフォリオ

- セルコン(英国/スコットランド)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ライパックス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オタラパック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- パパックス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- FLOWエコボトル

- 製品概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グリーンバレー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ジャビル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CMPCマデラス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エコロジック

- 競合ディープダイブ

- 前提条件と略語

- 調査方法

表一覧

- 表1:世界市場金額(億ドル)地域別予測、2020年~2035年

- 表2:地域別世界市場数量(MT)予測、2020年~2035年

- 表3:ボトル構造別の世界市場金額(億ドル)予測、2020年~2035年

- 表4:ボトル構造別の世界市場数量(MT)予測、2020~2035年

- 表5:コーティング剤種類別の世界市場金額(億ドル)予測、2020~2035年

- 表6:コーティング剤種類別世界市場数量(MT)予測、2020~2035年

- 表8:クロージャーシステム別の世界市場数量(MT)予測、2020~2035年

- 表9:用途別の世界市場金額(億ドル)予測、2020~2035年

- 表10:用途別の世界市場数量(MT)予測、2020~2035年

- 表11:最終用途産業別の世界市場金額(億ドル)予測、2020~2035年

- 表12:最終用途産業別の世界市場数量(MT)予測、2020~2035年

- 表13:北米の国別市場金額(億ドル)予測、2020~2035年

- 表14:北米の国別市場規模(MT)予測、2020~2035年

- 表15:北米市場金額(億ドル):ボトル構造別市場予測、2020~2035年

- 表16:北米のボトル構造別市場規模(MT)予測、2020~2035年

- 表17:北米市場金額(億ドル):コーティング剤種類別予測、2020〜2035年

- 表18:北米のコーティング剤種類別市場規模(MT)予測、2020〜2035年

- 表19:北米市場金額(億ドル):クロージャーシステム別予測、2020〜2035年

- 表20:北米のクロージャーシステム別市場規模(MT)予測、2020〜2035年

- 表21:北米市場金額(億ドル)用途別予測、2020〜2035年

- 表22:北米市場の用途別数量(MT)2020~2035年予測

- 表23:北米市場金額(億ドル):最終用途産業別予測、2020~2035年

- 表24:北米の最終用途産業別市場規模(MT)予測、2020~2035年

- 表25: 南米市場の金額(億ドル):国別予測、2020~2035年

- 表26:ラテンアメリカ市場 南米市場の国別数量(MT):2020~2035年予測

- 表27:中南米の市場規模(億米ドル 中南米のボトル構造別市場金額(億ドル)予測:2020~2035年

- 表28:中南米市場 中南米のボトル構造別市場規模(MT)2020~2035年予測

- 表29:中南米の市場規模(億ドル 中南米の金額(億ドル):コーティング剤種類別市場予測、2020~2035年

- 表30:中南米市場 中南米のコーティング剤種類別市場数量(MT)2020〜2035年予測

- 表31:中南米の市場規模(億米ドル 中南米のクロージャーシステム別市場金額(億ドル):2020~2035年予測

- 表32:ラテンアメリカ市場 中南米のクロージャーシステム別市場規模(MT)予測、2020〜2035年

- 表33:ラテンアメリカ市場 中南米の市場金額(億ドル):用途別予測、2020〜2035年

- 表34:中南米の用途別市場規模(億ドル 中南米市場の用途別数量(MT):2020~2035年予測

- 表35:中南米の市場規模(億米ドル 中南米の市場金額(億ドル):最終用途産業別予測、2020~2035年

- 表36:ラテンアメリカ市場 中南米の市場規模(MT):最終用途産業別 2020~2035年予測

- 表37: 西ヨーロッパの国別市場金額(億米ドル):2020〜2035年予測

- 表38:西欧市場 西欧市場規模(MT)の国別予測、2020~2035年

- 表39:西欧市場 西欧のボトル構造別市場金額(億ドル):2020~2035年予測

- 表40:西欧市場 西欧市場ボトル構造別数量(MT)2020年~2035年予測

- 表41:西欧市場 西欧の金額(億ドル):コーティング剤種類別市場予測、2020〜2035年

- 表43:西欧市場 西欧のクロージャーシステム別市場金額(億ドル):2020~2035年予測

- 表44:クロージャーシステム別市場規模(億ドル 西欧のクロージャーシステム別市場数量(MT)2020〜2035年予測

- 表45:西欧市場 西欧の金額(億ドル):用途別市場予測、2020〜2035年

- 表46:用途別市場規模(億ドル 西欧市場用途別数量(MT)2020~2035年予測

- 表47:西欧市場 西欧市場金額(億ドル):最終用途産業別予測、2020~2035年

- 表48:西欧市場 西欧市場規模(MT):最終用途産業別 2020~2035年予測

- 表49: 東ヨーロッパの国別市場金額(億ドル):2020~2035年予測

- 表50:東ヨーロッパ市場規模(MT)国別予測、2020年~2035年

- 表51:東欧市場 東ヨーロッパのボトル構造別市場金額(億ドル)予測、2020~2035年

- 表52:東欧市場 東ヨーロッパのボトル構造別市場規模(MT)2020~2035年予測

- 表53:東欧市場 東ヨーロッパの金額(億ドル):コーティング剤種類別市場予測、2020~2035年

- 表54:東欧市場 東ヨーロッパのコーティング剤種類別市場数量(MT)2020~2035年予測

- 表55: 東欧市場の金額(億ドル):クロージャーシステム別予測、2020~2035年

- 表56:クロージャーシステム別市場規模(億ドル 東ヨーロッパのクロージャーシステム別市場規模(MT):2020〜2035年予測

- 表57:東欧市場 東欧市場の金額(億ドル):用途別 2020〜2035年予測

- 表58:東欧市場 東ヨーロッパ市場規模(MT):用途別 2020〜2035年予測

- 表59:東欧市場 東ヨーロッパの金額(億ドル)別市場予測:最終用途産業、2020~2035年

- 表60:東ヨーロッパ市場規模(MT):最終用途産業別予測、2020~2035年

- 表61: 東アジアの国別市場金額(億米ドル)予測:2020〜2035年

- 表62:東アジア市場 東アジア市場の国別数量(MT)2020~2035年予測

- 表63:東アジア市場 東アジアのボトル構造別市場金額(億ドル):2020~2035年予測

- 表64:東アジア市場 東アジアのボトル構造別市場規模(MT)2020~2035年予測

- 表65: 東アジアの金額(億ドル):コーティング剤種類別市場予測、2020~2035年

- 表66:コーティングタイプ別市場規模(億ドル 東アジアのコーティング剤種類別販売数量(MT)2020~2035年予測

- 表67: 東アジアのクロージャーシステム別市場金額(億ドル):2020~2035年予測

- 表68: クロージャーシステム別市場規模 (億ドル) 東アジアのクロージャーシステム別市場数量(MT)2020~2035年予測

- 表69: 東アジアの用途別市場金額(億ドル):2020~2035年予測

- 表70:東アジア市場の用途別数量(MT)2020~2035年予測

- 表71: 東アジアの金額(億ドル):最終用途産業別市場予測、2020~2035年

- 表72:東アジア市場 東アジアの最終用途産業別市場規模(MT)予測:2020~2035年

- 表73: 南アジア・太平洋地域の国別市場金額(億米ドル)予測:2020~2035年

- 表74:南アジア・大洋州市場 南アジア・太平洋地域の国別市場規模(MT)2020年~2035年予測

- 表75:南アジア・太平洋地域の市場規模(億米ドル 南アジア・大洋州のボトル構造別市場金額(億ドル):2020~2035年予測

- 表76: 南アジア・大洋州市場のボトル構造別数量(MT)2020~2035年予測

- 表77: 南アジア・太平洋地域の金額(億ドル):コーティング剤種類別市場予測、2020~2035年

- 表78: 南アジア・太平洋地域のコーティング剤種類別市場数量(MT)2020〜2035年予測

- 表79: 南アジア・大洋州市場の金額(億ドル):クロージャーシステム別、2020~2035年予測

- 表80:南アジア・大洋州市場のクロージャーシステム別数量(MT)2020~2035年予測

- 表81: 南アジア・大洋州の市場金額(億ドル):用途別市場予測、2020~2035年

- 表82:南アジア・大洋州市場の用途別数量(MT)2020~2035年予測

- 表83: 南アジア・大洋州市場の金額(億ドル):最終用途産業別予測、2020~2035年

- 表84: 南アジア・大洋州の市場規模(MT):最終用途産業別 2020~2035年予測

- 表85: 中東・アフリカの国別市場金額(億ドル):2020~2035年予測

- 表86:中東・アフリカ市場規模(MT)の国別予測、2020~2035年

- 表87:中東・アフリカ市場金額(億ドル):ボトル構造別市場予測、2020~2035年

- 表88:中東・アフリカ市場のボトル構造別数量(MT)2020~2035年予測

- 表89:中東・アフリカ市場金額(億ドル):コーティング剤種類別予測、2020~2035年

- 表90: 中東・アフリカ市場数量(MT):コーティング剤種類別 2020~2035年予測

- 表91:中東・アフリカ市場金額(億ドル):クロージャーシステム別予測、2020~2035年

- 表92: 中東・アフリカ市場規模(MT):クロージャーシステム別 2020〜2035年予測

- 表93:中東・アフリカ市場金額(億ドル)用途別予測、2020~2035年

- 表94:中東・アフリカ市場 中東・アフリカ市場規模(MT):用途別 2020~2035年予測

- 表95:中東・アフリカ市場 中東・アフリカ市場金額(億ドル):最終用途産業別予測、2020~2035年

- 表96:中東・アフリカ市場 中東・アフリカ市場規模(MT):最終用途産業別 2020年~2035年予測

表7:クロージャーシステム別の世界市場金額(億ドル)予測、2020〜2035年

表42:コーティングタイプ別市場規模(億ドル 西欧のコーティング剤種類別市場数量(MT)2020〜2035年予測

図表一覧

- 図1:世界市場数量(MT)2020年~2035年予測

- 図2:世界市場の価格分析

- 図3:世界市場金額(億ドル)2020年~2035年予測

- 図4:世界市場のボトル構造別金額シェアとBPS分析(2025年、2035年

- 図5:ボトル構造別の世界市場前年比成長率比較(2025年~2035年

- 図6:ボトル構造別世界市場魅力度分析

- 図7:コーティング剤の種類別世界市場金額シェアとBPS分析(2025年〜2035年

- 図8:コーティング種類別の世界市場前年比成長率比較、2025年~2035年

- 図9:コーティング剤種類別世界市場魅力度分析

- 図10:クロージャーシステム別の世界市場金額シェアとBPS分析(2025年、2035年

- 図11:クロージャーシステム別の世界市場YoY成長率比較、2025年~2035年

- 図12:クロージャーシステム別の世界市場魅力度分析

- 図13:用途別の世界市場金額シェアとBPS分析(2025年、2035年

- 図14:用途別の世界市場YoY成長率比較、2025年~2035年

- 図15:用途別の世界市場魅力度分析

- 図16:最終用途産業別の世界市場金額シェアとBPS分析(2025年、2035年

- 図17:最終用途産業別の世界市場前年比成長率比較(2025年~2035年

- 図18:最終用途産業別の世界市場魅力度分析

- 図19:地域別の世界市場金額(億ドル)シェアとBPS分析(2025年〜2035年

- 図20:地域別の世界市場YoY成長率比較、2025年~2035年

- 図21:地域別世界市場魅力度分析

- 図22:北米市場の増加機会(2025年~2035年

- 図23:南米市場の増加機会、2025〜2035年

- 図24:西ヨーロッパ市場の増加機会、2025〜2035年

- 図25: 東ヨーロッパ市場の増加機会、2025~2035年

- 図26: 東アジア市場の増加機会、2025~2035年

- 図27: 南アジア・太平洋市場の増加機会、2025~2035年

- 図28: 中東・アフリカ市場の増加機会、2025~2035年

- 図29: 北米市場の国別金額シェアとBPS分析(2025年、2035年

- 図30:北米市場 図30:北米市場:ボトル構造別金額シェアおよびBPS分析、2025年および2035年

- 図31:北米市場 北米市場のボトル構造別YoY成長率比較(2025年~2035年

- 図32: ボトル構造別北米市場魅力度分析

- 図33:北米市場 2025年および2035年:コーティング剤種類別北米市場金額シェアおよびBPS分析

- 図34: 北米市場のコーティング種類別YoY成長率比較(2025年~2035年

- 図35: コーティング剤種類別北米市場魅力度分析

- 図36:北米市場 北米市場のクロージャーシステム別金額シェアとBPS分析(2025年、2035年

- 図37:北米市場 北米市場のクロージャーシステム別YoY成長率比較(2025〜2035年

- 図38: クロージャーシステム別北米市場魅力度分析

- 図39: クロージャーシステム別の北米市場魅力度分析 北米市場の用途別金額シェアとBPS分析(2025年、2035年

- 図40:北米市場 北米市場の用途別YoY成長率比較(2025年〜2035年

- 図41: 北米市場の用途別魅力度分析

- 図42: 2025年および2035年の北米市場:最終用途産業別金額シェアおよびBPS分析

- 図43:北米市場 図43:北米市場のエンドユーザー産業別前年比成長率比較(2025年〜2035年

- 図44: 南米アメリカの最終用途産業別市場魅力度分析

- 図45:ラテンアメリカ市場 南米市場の国別金額シェアとBPS分析(2025年、2035年

- 図46:ラテンアメリカ市場 南米:ボトル構造別市場金額シェアおよびBPS分析、2025年および2035年

- 図47: 中南米市場のボトル構造別YoY成長率比較(2025年~2035年

- 図48: 中南米:ボトル構造別市場魅力度分析

- 図49:中南米市場 中南米市場:コーティング剤種類別金額シェアおよびBPS分析(2025年~2035年

- 図50:中南米市場のコーティング種類別YoY成長率比較、2025年~2035年

- 図51: コーティング剤種類別:中南米市場魅力度分析

- 図52:コーティングタイプ別中南米市場の魅力度分析 中南米市場のクロージャーシステム別金額シェアとBPS分析(2025年、2035年

- 図53:ラテンアメリカ市場 中南米市場のクロージャーシステム別YoY成長率比較(2025年~2035年

- 図54: クロージャーシステム別の中南米市場魅力度分析

- 図55: 中南米市場の用途別金額シェアとBPS分析(2025年、2035年

- 図56:ラテンアメリカ市場 中南米市場の用途別YoY成長率比較(2025年~2035年

- 図57:ラテンアメリカの用途別市場魅力度分析 南米アメリカの用途別市場魅力度分析

- 図58:ラテンアメリカ市場 南米アメリカの2025年および2035年における最終用途産業別市場金額シェアおよびBPS分析

- 図59:ラテンアメリカ市場 中南米市場のエンドユーザー産業別YoY成長率比較(2025年~2035年

- 図60:中南米市場の魅力度分析:最終用途産業別

- 図61:ラテンアメリカ市場 西欧市場の国別金額シェアとBPS分析(2025年〜2035年

- 図62:西欧市場 西欧:ボトル構造別市場金額シェアおよびBPS分析、2025年および2035年

- 図63: 西欧市場のボトル構造別YoY成長率比較(2025年~2035年

- 図64: ボトル構造別西欧市場魅力度分析

- 図65: 西欧:2025年および2035年のコーティング剤種類別市場金額シェアおよびBPS分析

- 図66: 西欧市場のコーティング種類別YoY成長率比較(2025年~2035年

- 図67: コーティング剤の種類別西欧市場魅力度分析

- 図68:コーティングタイプ別西欧市場の魅力度分析 西欧市場のクロージャーシステム別金額シェアとBPS分析(2025年、2035年

- 図69:西欧市場のYoY成長率 西欧市場のクロージャーシステム別YoY成長率比較(2025年~2035年

- 図 70: クロージャーシステム別の西欧市場魅力度分析

- 図 71: クロージャーシステム別の西欧市場魅力度分析 西欧市場の用途別金額シェアとBPS分析(2025年、2035年

- 図72:西欧市場 図 72: 西ヨーロッパ市場用途別前年比成長率比較、2025 年~2035 年

- 図73:アプリケーション別の西欧市場魅力度分析 西欧市場のアプリケーション別魅力度分析

- 図74:用途別市場魅力度分析 西欧:2025年および2035年の最終用途産業別市場金額シェアおよびBPS分析

- 図75: 図75:西欧市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図76: ヨーロッパ市場:最終用途産業別魅力度分析

- 図77:東欧市場 東ヨーロッパ市場の国別金額シェアとBPS分析(2025年、2035年

- 図78:東欧市場 東ヨーロッパ市場:ボトル構造別金額シェアおよびBPS分析、2025年および2035年

- 図79: 図79:東ヨーロッパ市場 ボトル構造別YoY成長率比較(2025年~2035年

- 図80: ボトル構造別の東ヨーロッパ市場魅力度分析

- 図81: 東ヨーロッパ市場:コーティング剤種類別金額シェアおよびBPS分析(2025年~2035年

- 図82:東ヨーロッパ市場コーティング種類別YoY成長率比較、2025年~2035年

- 図83: コーティング剤種類別東欧市場魅力度分析

- 図84: 東ヨーロッパ市場 クロージャーシステム別金額シェアとBPS分析(2025年、2035年

- 図85:東欧市場のYoY成長率 東ヨーロッパ市場:クロージャーシステム別の前年比成長率比較(2025年~2035年

- 図 86: クロージャーシステム別の東ヨーロッパ市場魅力度分析

- 図87:東ヨーロッパ市場の用途別金額シェアとBPS分析(2025年、2035年

- 図88:東ヨーロッパ市場用途別YoY成長率比較(2025年~2035年

- 図89:ヨーロッパ東部市場の用途別魅力度分析

- 図90:東欧市場 東ヨーロッパ市場:2025年および2035年における最終用途産業別金額シェアおよびBPS分析

- 図91:東ヨーロッパ市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図92:東ヨーロッパ市場の魅力度分析(最終用途産業別

- 図93:東アジア市場の国別金額シェアとBPS分析(2025年、2035年

- 図94:東アジア市場 東アジア市場のボトル構造別金額シェアとBPS分析(2025年、2035年

- 図95: 図95:東アジア市場のボトル構造別YoY成長率比較(2025年~2035年

- 図96:ボトル構造別東アジア市場魅力度分析

- 図97: 東アジア市場のコーティング剤種類別金額シェアとBPS分析(2025年~2035年

- 図98: 東アジア市場のコーティング種類別前年比成長率比較(2025年~2035年

- 図99: 東アジアのコーティング剤種類別市場魅力度分析

- 図100:東アジア市場のクロージャーシステム別金額シェアとBPS分析(2025年、2035年

- 図101:東アジア市場のクロージャーシステム別YoY成長率比較(2025~2035年

- 図102:クロージャーシステム別の東アジア市場魅力度分析

- 図103:東アジア市場の用途別金額シェアとBPS分析(2025年、2035年

- 図104:東アジア市場の用途別YoY成長率比較(2025年~2035年

- 図105:東アジア市場の用途別魅力度分析

- 図106:東アジア市場のエンドユーザー産業別金額シェアとBPS分析(2025年~2035年

- 図107:東アジア市場 東アジア市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図108: 東アジア市場の魅力度分析:最終用途産業別

- 図109: 南アジア・大洋州市場の国別金額シェアとBPS分析(2025年、2035年

- 図110:南アジア・大洋州市場のボトル構造別金額シェアとBPS分析(2025年、2035年

- 図111: 南アジア・大洋州市場のボトル構造別YoY成長率比較(2025年~2035年

- 図112:南アジア・大洋州市場のボトル構造別魅力度分析

- 図113:南アジア・大洋州市場のコーティング剤種類別金額シェアとBPS分析(2025年~2035年

- 図114:南アジア・大洋州市場のコーティング種類別YoY成長率比較(2025年~2035年

- 図115:南アジア・太平洋地域のコーティング剤種類別市場魅力度分析

- 図116: 南アジア・大洋州市場のクロージャーシステム別金額シェアとBPS分析(2025年~2035年

- 図117: 南アジア・大洋州市場のクロージャーシステム別YoY成長率比較(2025年~2035年

- 図118:クロージャーシステム別の南アジア・太平洋市場魅力度分析

- 図119:南アジア・大洋州市場の用途別金額シェアとBPS分析(2025年、2035年

- 図120:南アジア・大洋州市場 南アジア・大洋州市場の用途別YoY成長率比較(2025年~2035年

- 図121:南アジア・大洋州市場の用途別魅力度分析

- 図122:南アジア・大洋州市場のエンドユーザー産業別金額シェアとBPS分析(2025年、2035年

- 図123:南アジア・大洋州市場 図123:南アジア・大洋州市場のエンドユーザー産業別YoY成長率比較(2025年~2035年

- 図124:南アジア太平洋地域の最終用途産業別市場魅力度分析

- 図125: 中東・アフリカ市場の国別金額シェアとBPS分析(2025年~2035年

- 図126:中東・アフリカ市場 中東・アフリカ市場:ボトル構造別金額シェアおよびBPS分析、2025年および2035年

- 図127:中東およびアフリカ市場:ボトル構造別YoY成長率比較(2025年~2035年

- 図128: ボトル構造別中東・アフリカ市場魅力度分析

- 図129:ボトル構造別の中東・アフリカ市場魅力度分析 中東・アフリカ市場:コーティング剤種類別金額シェアおよびBPS分析(2025年~2035年

- 図130:中東・アフリカ市場 中東・アフリカ市場:コーティング種類別YoY成長率比較(2025年~2035年

- 図131:コーティング剤種類別中東・アフリカ市場魅力度分析

- 図132:コーティングタイプ別中東・アフリカ市場の魅力度分析 中東・アフリカ市場:クロージャーシステム別金額シェアとBPS分析(2025年~2035年

- 図 133:中東・アフリカ市場 中東およびアフリカ市場:クロージャーシステム別YoY成長率比較(2025年~2035年

- 図134: クロージャーシステム別中東・アフリカ市場魅力度分析

- 図135: 中東・アフリカ市場の用途別金額シェアとBPS分析(2025年、2035年

- 図136:中東・アフリカ市場 中東およびアフリカ市場の用途別YoY成長率比較(2025年~2035年

- 図137: 中東およびアフリカ市場の用途別魅力度分析

- 図138:中東・アフリカ市場:エンドユーザー産業別金額シェアおよびBPS分析(2025年、2035年

- 図139:中東およびアフリカ市場のエンドユーザー産業別YoY成長率比較(2025年~2035年

- 図140:中東・アフリカ市場の魅力度 中東・アフリカ市場:最終用途産業別魅力度分析

- 図141: 世界市場:階層構造分析

- 図142: 世界市場-企業シェア分析