❖本調査資料に関するお問い合わせはこちら❖

フィンフィールド効果トランジスタ(FinFET)の市場規模・シェア予測 2025年~2035年

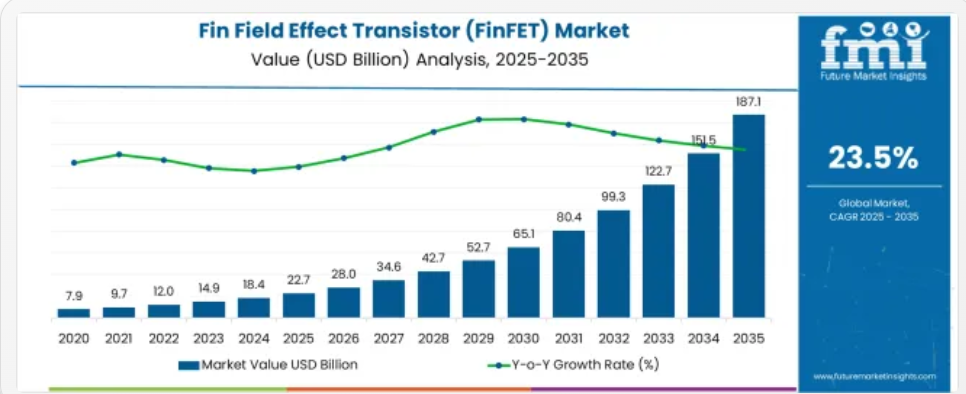

フィン型電界効果トランジスタ(FinFET)市場は、2025年に227億米ドルと推定され、2035年までに1,871億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)23.5%を記録すると見込まれています。

フィンフィールド効果トランジスタ(FinFET)市場のセグメント別成長の理由

市場の概要

フィンフィールド効果トランジスタ(FinFET)市場は、さまざまな電子アプリケーションにおける高度な半導体性能と電力効率の需要の高まりにより、急成長を続けています。3次元ゲート構造を特徴とする FinFET 技術は、10nm 以下の製造ノードにおいて、トランジスタの高密度化とリーク電流の低減を実現する基盤技術となっています。

5Gインフラ、高性能計算(HPC)、人工知能(AI)アクセラレータへの投資拡大は、FinFETの採用をさらに後押ししています。半導体ファウンドリとファブレス企業は、ムーアの法則のスケールアップ課題に対応しつつ、熱特性とスイッチング速度を維持するため、FinFETの採用を推進しています。エンドユーザー業界が性能を犠牲にせずに低電圧で動作するチップを要求する中、FinFETは最先端設計に組み込まれています。

今後の動向は、EUV リソグラフィの継続的な革新、ファブ生産能力の拡大、およびモバイルおよびクラウドベースの処理能力の需要の増加によって形作られることが予想されます。

セグメント分析

市場は、技術ノード、製品タイプ、および地域によって分類されます。技術ノード別では、市場は 7nm、22nm、20nm、16nm、14nm、および 10nm に分類されます。製品タイプ別では、スマートフォン、コンピュータ&タブレット、ウェアラブル、自動車、工業製品、その他の製品に分類されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン&バルト諸国、ロシア&ベラルーシ、中央アジア、東アジア、南アジア&太平洋、中東&アフリカに分類されます。

7nm技術セグメントの洞察

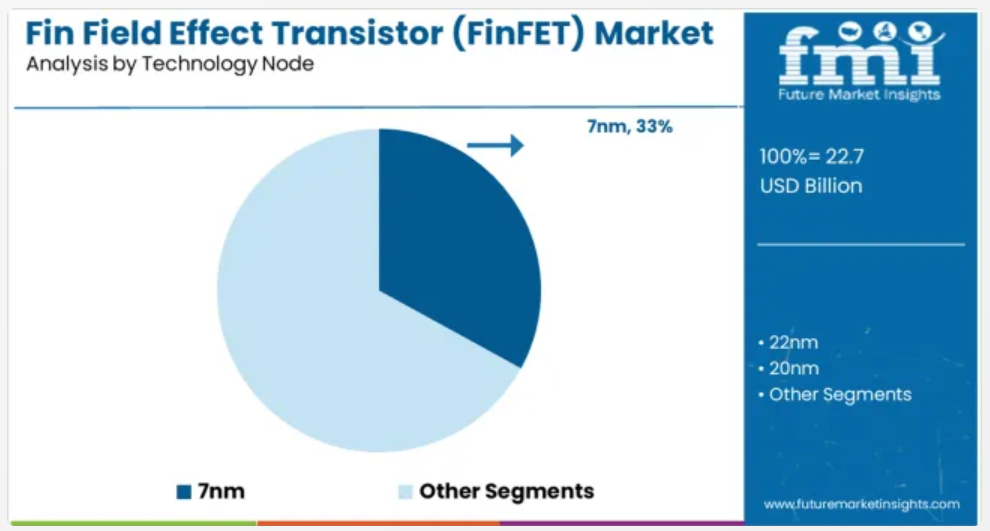

7nm技術ノードは、2025年にFinFET市場全体の売上高の33.0%を占めると予測されており、主要セグメントとして位置付けられています。このノードは、トランジスタ密度、性能効率、製造成熟度のバランスの取れた提供により注目されています。採用は、コンパクトなダイに高いトランジスタ密度を統合する能力により推進されており、これはプレミアムスマートフォン、データセンター、AIアクセラレーターで求められる処理能力の向上とエネルギー消費の削減という重要な特性を実現しています。

7nmノードは、確立されたIPライブラリと設計ツールが利用可能で、市場投入までの時間を短縮できる安定した量産プラットフォームです。より小さなノードと比較して、よりコスト効率の高い製造プロセスと高い収率を提供するため、高性能でコストに敏感なデバイスをターゲットとするOEMにとって魅力的です。

7nmの継続的な重要性は、消費者電子機器と次世代コンピューティングプラットフォームの需要によって支えられています。

スマートフォン製品タイプセグメントに関する洞察

スマートフォンセグメントは、2025年にFinFET市場全体の収益の41.0%を占め、最大の製品カテゴリーになると予測されています。この優位性は、デバイスの高性能化、バッテリー効率の向上、5G、AI処理、高解像度イメージングなどの高度なモバイル機能への対応に対する継続的な需要によってさらに強化されています。

FinFET ベースの SoC は、今日のフラッグシップスマートフォンに欠かせない、ワットあたりの高性能を実現するマルチコアプロセッサに不可欠です。小型化されたトランジスタ構造により、速度や信頼性を犠牲にすることなく低消費電力動作が可能になり、デバイスの長寿命化とより豊かなユーザー体験をサポートします。

世界的なスマートフォンの出荷台数が回復し、平均販売価格(ASP)が上昇する中、OEM は、性能と消費電力で差別化を図るため、FinFET 対応チップセットに注力しています。さらに、機械学習とデバイス上の AI 機能の統合により、大規模なデータセットをリアルタイムで処理できるトランジスタのニーズが高まり、このアプリケーション分野における FinFET の優位性がさらに強化されています。

市場動向

フィンフィールド効果トランジスタ(FinFET)は、エレクトロニクス業界を後押しする新技術です。

ここ 2、3 年、モノのインターネット(IoT)の進歩により、電子機器への電流負荷が高まっているため、フィンフィールド効果トランジスタの需要が急増しています。

近年、さまざまな電子システムの電力効率とスペース効率の向上に伴い、フィンフィールド効果トランジスタ(FinFET)の需要が高まっています。フィンフィールド効果トランジスタの市場規模は、その需要の増加に伴い拡大しています。多くの IoT デバイスが、消費者市場と企業市場の両方で急速に普及しています。

FinFET の複雑なプロセス設計が市場成長の制約要因となる可能性

これらのトランジスタは、入力容量が大きいため、周波数応答が劣ります。FinFET は直線性が非常に低く、通常、バイポーラ接合トランジスタよりも直線性が低いため、今後、フィンフィールド効果トランジスタ(FinFET)の市場成長が抑制される可能性があります。

また、静電気や、トランジスタに影響を与えるフィンフィールドの開発プロセスが複雑であることも、業界の発展を著しく阻害する要因となっています。さらに、FinFET の設計プロセスが複雑であることから、フィンフィールド効果トランジスタ(FinFET)の市場動向は、急速な工業化が進む新興経済国に限定される可能性があります。

地域別動向

アジア太平洋地域が、フィンフィールド効果トランジスタ(FinFET)の市場機会として台頭

アジア太平洋地域は、予測期間において最高の CAGR を達成し、市場を支配する見通しです。

家電セクターの成長と、ヘッドセット、プロジェクター、スマートコネクティビティなどのデバイスの急速な進歩が、市場の成長を推進しています。スマートウェアラブル電子機器やオンボディスマートウェアなどの他のデバイスも、近年、アジア太平洋地域で収益性の高い成長を見せています。

フィンフィールド効果トランジスタ(FinFET)における北米の成長シナリオ

北米は、予測期間中に 34.6% のシェアを確保し、市場をリードすると予測されています。

これは、スマートフォンの普及率の増加、および FinFET 技術の需要を後押しする人工知能、IoT、機械学習などの技術の開発によるものです。この地域におけるアプリケーションの多様化により、フィンフィールド効果トランジスタ(FinFET)の市場シェアが拡大しています。スマートフォンメーカーは、近年、さまざまなアプリケーションに対応するため、CPU やメモリ部品に FinFET を使用しています。

フィンフィールド効果トランジスタ(FinFET)市場におけるヨーロッパのパフォーマンス

ヨーロッパ地域は、予測期間中のシェア21.5%を確保し、フィンフィールド効果トランジスタ市場で最も急成長している地域の1つです。この地域におけるさまざまな電子アプリケーションやスマートフォンの需要の高まりにより、近年、フィンフィールド効果トランジスタ(FinFET)の採用が拡大する見通しです。

FinFET は、最小限のスペースと優れた性能を必要とし、他のチップシステムよりも信頼性が高いため、システムオンチップ (SoC) に広く活用されています。これらの要因と、より高度な技術的特徴により、予測期間中は、この地域における市場成長が見込まれています。

セグメントの洞察

技術別では、どのフィンフィールド効果トランジスタ (FinFET) カテゴリーが市場を支配すると予想されますか?

10 nm カテゴリーは、予測期間を通じて、フィンフィールド効果トランジスタ(FinFET)市場の収益を牽引すると予想されています。7 nm 技術は、半導体製造における次世代設計であるゲート・オール・アラウンドを採用しています。

一方、14 nm 技術は、金属コーティングのモデリングに極紫外線リソグラフィーを採用してカバーコーティングを削減し、信頼性を高めています。これは、SoC のエネルギー効率と高性能システムに最適です。

16nm 製造技術はロジックの厚みが最も薄く、予測期間を通じて高い CAGR に貢献すると予想されていますが、この 2 つのセグメントは今後急速に普及し、フィンフィールド効果トランジスタ (FinFET) 市場のパフォーマンスをさらに押し上げるものと予想されます。

競争環境

フィンフィールド効果トランジスタ (FinFET) 市場における主要事業者

フィンフィールド効果トランジスタ(FinFET)市場は、近年、すべての地域において、市場に存在するいくつかの主要企業によって細分化されています。これらの企業は、市場で最大の収益を獲得するために、いくつかの手法を採用しています。それらの一般的なマーケティング戦略としては、買収、提携、製品発売などが挙げられます。

フィンフィールド効果トランジスタは、さまざまな製造および応用分野において広く使用されています。これに加えて、最も経験豊富な半導体メーカーは、今後予測される期間において、より優れた、より効果的なトランジスタの提供に注力しており、フィンフィールド効果トランジスタ(FinFET)市場に新たなトレンドをもたらす可能性があります。

フィンフィールド効果トランジスタ(FinFET)の最近の動向

半導体業界の大手企業であるクアルコムと TSMC は、フィンフィールド効果製造技術を用いた半導体の生産で提携しました。クアルコムは、7nm プロセッサを生産するために TSMC との提携を検討していると噂されています。

フィンフィールド効果トランジスタ市場の成長に重要な役割を果たしている主要企業は、以下の通りです

- NVIDIA Corporation

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung

- Globalfoundries

- NXP Semiconductors

- Texas Instruments Incorporated

主要セグメント

技術別:

- 22nm

- 20nm

- 16nm

- 14nm

- 10nm

- 7nm

製品別:

- スマートフォン

- コンピュータおよびタブレット

- ウェアラブル

- 自動車

- 産業用製品

- その他の製品

地域別:

北米

中南米

アジア太平洋

中東およびアフリカ(MEA)

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 2020 年から 2024 年までの過去の市場規模(百万米ドル)の分析

- 2025 年から 2035 年までの現在および将来の市場規模(百万米ドル)の予測

- 前年比成長率分析

- 絶対的機会分析

- 2020 年から 2024 年までの世界市場価格分析および 2025 年から 2035 年までの予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、技術ノード別

- はじめに / 主な調査結果

- 2020年から2024年の技術ノード別市場規模(百万米ドル)の分析

- 2025年から2035年の技術ノード別市場規模(百万米ドル)の分析および予測

- 7nm

- 22nm

- 20nm

- 16nm

- 14nm

- 10nm

- 技術ノード別年次成長率分析、2020年から2024年

- 技術ノード別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、製品タイプ別

- はじめに / 主な調査結果

- 2020年から2024年の製品タイプ別市場規模(百万米ドル)の分析

- 2025年から2035年の製品タイプ別市場規模(百万米ドル)の分析および予測

- スマートフォン

- コンピュータおよびタブレット

- ウェアラブル

- 自動車

- 工業製品

- その他の製品

- 製品タイプ別前年比成長率分析、2020年から2024年

- 製品タイプ別絶対的機会分析、2025年から2035年

- 地域別世界市場分析 2020年から2024年、および 2025年から2035年の予測

- 導入

- 地域別歴史的市場規模(百万ドル)分析、2020年から2024年

- 地域別現在の市場規模(百万ドル)分析と予測、2025年から2035年

- 北

- ラテン

- 西

- 東

- 東

- 南アジアおよび太平洋

- 中

- 市場魅力度分析(地域別)

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020年から2024年

- 市場分類別市場規模(百万米ドル)の予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 技術ノード別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術ノード別

- 製品タイプ別

- 主なポイント

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020 年から 2024 年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 技術ノード別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術ノード別

- 製品タイプ別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 技術ノード別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術ノード別

- 製品タイプ別

- 主なポイント

- 東ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカンおよびバルト諸国

- その他の東欧

- 技術ノード別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術ノード別

- 製品タイプ別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 技術ノード別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術ノード別

- 製品タイプ別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 技術ノード別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術ノード別

- 製品タイプ別

- 主なポイント

- 2020年から2024年までの中東およびアフリカ市場分析、および2025年から2035年までの予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア

- その他の GCC 諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 技術ノード別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術ノード別

- 製品タイプ別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- チリ

- 価格分析

- 市場シェア分析、2024 年

- テクノロジーノード別

- 製品タイプ別

- ドイツ

- 価格分析

- 市場シェア分析、2024 年

- テクノロジーノード別

- 製品タイプ別

- 英国

- 価格分析

- 市場シェア分析、2024 年

- テクノロジーノード別

- 製品タイプ別

- イタリア

- 価格分析

- 市場シェア分析、2024 年

- テクノロジーノード別

- 製品タイプ別

- スペイン

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- フランス

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- インド

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- ASEAN

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- 中国

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- 日本

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- 韓国

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- ロシア

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- ポーランド

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- ハンガリー

- 価格分析

- 市場シェア分析、2024 年

- 技術ノード別

- 製品タイプ別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 技術ノード別

- 製品タイプ別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 技術ノード別

- 製品タイプ別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 技術ノード別

- 製品タイプ別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 技術ノード別

- 製品タイプ別

- 競争分析

- 競争の深層分析

- NVIDIA Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung

- Globalfoundries

- NXP Semiconductors

- Texas Instruments Incorporated

- MediaTek, Inc.

- NVIDIA Corporation

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)予測(国別)、2020年から2035年

- 表5:東ヨーロッパ市場規模(百万ドル)予測(国別)、2020年から2035年

- 表6:東アジア市場規模(百万ドル)予測(国別)、2020年から2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)国別予測、2020年から2035年

- 表8:中東・アフリカ地域市場規模(百万ドル)国別予測、2020年から2035年

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場価値予測(百万米ドル

- 図 3:2025 年および 2035 年の地域別世界市場価値(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場の前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(百万米ドル

- 図7:ラテンアメリカ市場における増分$機会、2025年から2035年

- 図8:西ヨーロッパ市場における増分$機会、2025年から2035年

- 図9:東ヨーロッパ市場における増分$機会、2025年から2035年

- 図10:東アジア市場における増分$機会、2025年から2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年から2035年

- 図12:中東およびアフリカ市場における増分$機会、2025年から2035年

- 図13:北米市場における国別市場価値シェアとBPS分析、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジアの市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジアおよび太平洋の市場価値シェアとBPS分析(国別)、2025年と2035年

- 図19:中東およびアフリカの市場価値シェアとBPS分析(国別)、2025年と2035年