❖本調査資料に関するお問い合わせはこちら❖

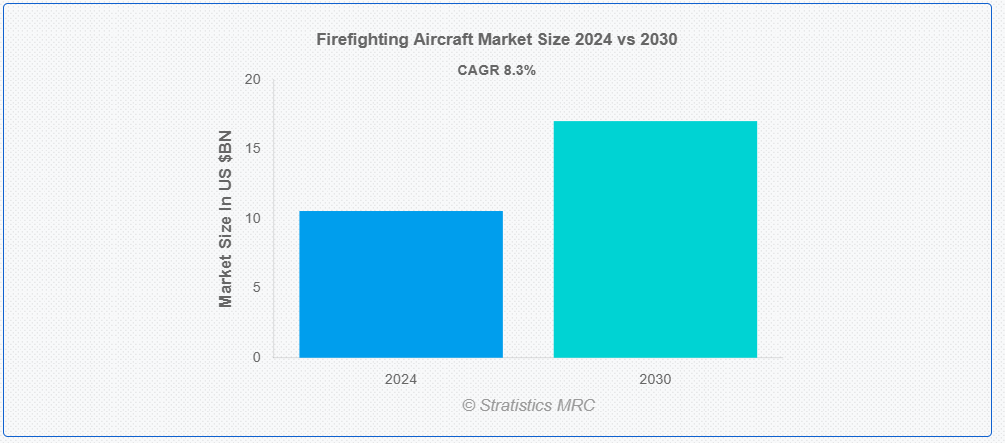

ストラテジスティクスMRCの報告によると、2024年の世界消防航空機市場は$10.56億ドルと推計され、2030年までに$17.03億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は8.3%と推計されています。消防航空機は、上空から山火事の消火を支援するために特別に設計された車両です。これらの航空機には、ヘリコプター、タンカー機、ウォーターボンバーが含まれ、火災現場に大量の水や消火剤を運搬し投下することで消火活動に不可欠な役割を果たします。通常、ウォーターボンバーは水を搭載・投下するためのタンクを備えた大型固定翼航空機であり、タンカー機は火災の拡大を抑制する化学物質を輸送するために設計されています。消防航空機は、特に地上アクセスが限られた孤立した地域での山火事管理において不可欠な資源です。

米国林務局が2013年に開始した「航空機による山火事消火の活用と効果(AFUE)研究」によると、この研究は山火事消火作戦における最適な航空機構成を決定することを目的としていました。2020年3月に発表されたAFUE研究は、機関横断的な山火事消火航空機部隊の構成に関する意思決定を支援するためのデータを提供しています。

市場動向:

要因:

山火事の強度と頻度の増加

山火事の頻度と強度が増加していることが、消防用航空機市場の主要な推進要因の一つです。気温の上昇、長期的な干ばつ、気候変動による気象パターンの変化は、山火事の頻度と深刻化を助長する要因となっています。政府や消防機関は、広範囲やアクセス困難な地域での火災を迅速に鎮火する効果的な手段として、消火航空機の購入と運用を最優先事項としています。さらに、山火事への迅速かつ協調的な対応が必要不可欠となったため、空中消火は現代の火災管理戦略の重要な要素となっています。

制約:

高額な初期費用と継続的な経費

航空機の購入にかかる高額な初期費用に加え、継続的なメンテナンスと運用コストは、消防航空機市場が直面する最大の障害の一つです。大型タンカー機や水爆撃機などの専門的な消防航空機の購入には、多額の資金投入が必要です。これらの航空機のコストの高さは、火災対応の過酷な環境に対応するため、頻繁に特殊仕様で製造されるためです。さらに、一部の政府や民間組織は、燃料費、メンテナンス費、パイロット訓練費などの運用コストを、特に予算が厳しい国では負担できない場合があります。

機会:

消防ドローン技術の開発

ドローンを消防活動に統合することは、市場にとって魅力的な機会です。カメラや赤外線センサーなどの最先端技術を搭載したドローンは、山火事の地図作成、監視、検出にますます活用されています。消防隊は、これらの無人航空機から火災の行動や進行状況に関するリアルタイムデータを受け取ることで、重要な洞察を得ることができます。ドローンは、有人航空機が到達困難な密集した森林や煙の濃い地域など、危険な環境でも活動可能です。さらに、UAVの需要拡大による市場機会の拡大により、消防機関はより迅速かつ正確な火災鎮圧を実現するための先端技術を活用できるようになりました。

脅威:

気候変動と火災の行動変化

気候変動は、通常は消防航空機の市場拡大要因として捉えられていますが、脅威としても存在します。気候パターンの変化により頻度と強度が増加する山火事により、火災の行動予測が困難になっています。消防航空機にとっての主要な課題は、干ばつ条件、より激しい熱波、気象パターンの変化に影響を受ける火災行動の予測不能性です。火災が拡大し、より迅速に広がるにつれ、最も高度な航空機でも効果的に火災を鎮火することが困難になる可能性があります。さらに、この予測不能性は消防活動の効果を低下させ、消防当局が各火災に対応するための必要なリソースと戦略を特定するのを困難にする可能性があります。

COVID-19の影響:

COVID-19パンデミックは、消火航空機の市場に混合した影響を与えました。国際的な移動制限、サプライチェーンの混乱、製造能力の低下により、消火航空機の購入と納入が遅れました。公衆衛生危機に対応するため、政府資金が転用されたため、多くの消火機関は航空機を含む消火管理インフラへの投資を制限せざるを得ませんでした。しかし、パンデミック中の山火事の頻度と強度の増加は、効率的な消防ソリューションの緊急性を浮き彫りにし、消防能力の向上に再び注目が集まりました。

固定翼セグメントは、予測期間中に最大の市場規模を占めると予想されています

固定翼セグメントは、予測期間中に最大の市場シェアを占めると予想されています。その汎用性、容量、および運用効率により、大規模な消防活動における優先選択肢となっています。固定翼消防航空機は、広範なエリアを迅速にカバーし、大量の水や消火剤を運搬できるため広く使用されています。また、効率的かつ長時間持続可能な投下を可能にする大型タンクを搭載しており、特に広大な地域や遠隔地での山火事対応に不可欠です。さらに、回転翼機と比較して飛行範囲と速度が優れているため、消防活動における迅速な対応と協調性が向上します。

山火事セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、山火事セグメントは最も高い成長率を記録すると予測されています。気候変動により山火事の頻度と強度が増加したため、専門の消火航空機への需要が高まっています。山火事は、森林や草原で急速に広がる大規模で制御不能な火災です。特に乾燥地域における山火事の発生頻度の増加により、消防航空機への投資と技術開発が進んでおり、このセグメントの高い成長率に貢献しています。さらに、この市場の成長は、山火事の発生しやすい地域における、効果的で大規模な消防ソリューションのニーズが主な要因となっています。

最大のシェアを占める地域:

予測期間中は、北米地域が最大の市場シェアを占める見通しです。この地域では、特にアメリカ合衆国とカナダの西部州・地域で大規模な山火事が頻繁に発生しています。これらの火災の頻度の高さと、迅速かつ効果的な消火ソリューションの必要性から、消火航空機への大規模な投資が行われています。アメリカ合衆国は、山火事対応用の回転翼機と固定翼機の確立された機群を保有しており、政府と民間請負業者は消火能力の向上と拡大を継続的に進めています。さらに、北米の市場優位性は、高度なインフラ、政府資金、および戦略的に配置された消火活動拠点に起因しています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。新興経済国における急速な工業化と都市化、およびオーストラリア、中国、インドなどの国で増加する山火事と森林火災の頻度が、この成長の主な要因です。これらの災害の影響を軽減するため、この地域の各国政府は、消防航空機や山火事管理インフラに多額の投資を行っています。さらに、気候変動とその影響により、火災の季節が長期化・激化しており、航空支援などの先進的な消防ソリューションの需要が高まっています。

市場の主要企業

消防航空機市場の主要企業には、Airbus SE,、 Leonardo S.p.A.、Bombardier Inc.、Air Tractor, Inc.、Embraer S.A.、MD Helicopters Inc.、Viking Air Ltd.、Textron, Inc、Conair Group Inc.、Lockheed Martin Corporation、Northrop Grumman Corporation、BAE Systems PLC、ShinMaywa Industries, Ltd、Kaman Corporation、Zenair Ltd. などです。

主な動向

2025年1月、レオナルドと農業関連企業グループBfは、アフリカ諸国における農業プロジェクトの開発に関する協定を政府と締結しました。この協定は、モロッコ、チュニジア、エジプト、アルジェリアなど9カ国の経済成長を促進することを目的とした一連の取り組み「マッテイ計画」の一環であり、政府はこれにより移民の流れを食い止めたい考えです。

2024年12月、ハネウェルは、航空分野の世界的リーダーであり、世界トップクラスのビジネスジェット機メーカーであるボンバルディア社と、ボンバルディア社の現在および将来の航空機向けに、航空電子工学、推進、衛星通信技術に関する先進的な技術を提供する戦略的合意を締結したと発表した。

2024年7月、エアバスSEは、スピリット・エアロシステムズとの間で、エアバスに関連する主要な事業部門の買収に関する拘束力のある基本合意書に署名しました。この合意により、エアバスは、スピリット・エアロシステムズが担当する各種エアバス事業パッケージの供給安定性を、運営面と財務面の両面でより持続可能な方法で確保することを目指しています。

対象航空機タイプ:

• 回転翼機

• 固定翼機

対象タンク容量:

• 10,000リットル未満

• 10,000リットルから30,000リットル

• 30,000リットル超

最大離陸重量:

• 8,000kg未満

• 8,000kgから30,000kg

• 30,000kg超

消火システム対応範囲:

• 消火剤散布

• 水爆弾/散布

対応範囲:

• 1,000km未満

• 1,000kmから3,000km

• 3,000km超

対応する運用タイプ:

• 有人運用

• 無人運用

対応する用途:

• 森林火災

• 山火事

• 都市部火災

• 産業火災

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル消防航空機市場(航空機タイプ別)

5.1 概要

5.2 回転翼機

5.3 固定翼機

5.3.1 大型航空タンカー(LAT)

5.3.2 単発エンジン航空タンカー(SEAT)

5.3.3 超大型航空消火機(VLAT)

5.3.4 水汲み機

6 グローバル消防航空機市場(タンク容量別)

6.1 概要

6.2 10,000リットル未満

6.3 10,000~30,000リットル

6.4 30,000リットル超

7 グローバル消防航空機市場(最大離陸重量別)

7.1 概要

7.2 8,000kg未満

7.3 8,000kgから30,000kg

7.4 30,000 kg超

8 グローバル消防航空機市場(消火システム別)

8.1 概要

8.2 消火剤散布

8.3 水爆撃機/散布

9 グローバル消防航空機市場(航続距離別)

9.1 概要

9.2 1,000 km未満

9.3 1,000~3,000 km

9.4 3,000 km超

10 グローバル消防航空機市場、運用タイプ別

10.1 概要

10.2 有人運用

10.3 無人運用

11 グローバル消防航空機市場、用途別

11.1 概要

11.2 森林火災

11.3 山火事

11.4 都市火災

11.5 産業火災

12 グローバル消防航空機市場、地域別

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 大韓民国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南アメリカ地域その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要な動向

13.1 協定、提携、協力関係および合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 エアバスSE

14.2 レオナルドS.p.A.

14.3 ボンバルディア社

14.4 エア・トラクター社

14.5 エンブラエル社

14.6 MD ヘリコプターズ社

14.7 バイキング・エア社

14.8 テキストロン社

14.9 コネア・グループ社

14.10 ロッキード・マーティン社

14.11 ノースロップ・グラマン社

14.12 BAE システムズ社

14.13 新明和工業株式会社

14.14 カマン社

14.15 ゼネア社

表一覧

1 世界の消防航空機市場の見通し、地域別(2022年~2030年)(百万ドル)

2 世界の消防航空機市場の見通し、航空機タイプ別(2022年~2030年)(百万ドル)

3 世界の消防航空機市場の見通し、回転翼機別(2022年~2030年)(百万ドル)

4 グローバル消防航空機市場動向(固定翼型別)(2022-2030年)($MN)

5 グローバル消防航空機市場動向(大型空中給油機(LAT)別)(2022-2030年)($MN)

6 グローバル消防航空機市場動向(単発航空タンカー(SEAT)別)(2022-2030年)($MN)

7 グローバル消防航空機市場動向(超大型航空タンカー(VLAT)別)(2022-2030年)($MN)

8 グローバル消防航空機市場動向、水汲み装置別(2022-2030年)($MN)

9 グローバル消防航空機市場動向、タンク容量別(2022-2030年)($MN)

10 グローバル消防航空機市場動向:10,000リットル未満(2022-2030年)($MN)

11 グローバル消防航空機市場動向:10,000~30,000リットル(2022-2030年)($MN)

12 グローバル消防航空機市場動向(30,000リットル超)(2022-2030年)($MN)

13 グローバル消防航空機市場動向(最大離陸重量別)(2022-2030年)($MN)

14 グローバル消防航空機市場動向(8,000kg未満)(2022-2030年)($MN)

15 グローバル消防航空機市場動向(8,000~30,000kg)(2022-2030年)($MN)

16 グローバル消防航空機市場動向(最大離陸重量別)(2022-2030年)($MN)

17 グローバル消防航空機市場動向(消火システム別)(2022-2030年)($MN)

18 グローバル消防航空機市場動向(消火剤散布量別)(2022-2030年)($MN)

19 グローバル消防航空機市場動向(水爆撃機/散布量別)(2022-2030年)($MN)

20 グローバル消防航空機市場動向(範囲別)(2022-2030年)($MN)

21 グローバル消防航空機市場動向(1,000 km未満)(2022-2030年)($MN)

22 グローバル消防航空機市場動向(1,000~3,000 km)(2022-2030年)($MN)

23 グローバル消防航空機市場動向(3,000 km超)(2022-2030年)($MN)

24 グローバル消防航空機市場動向(運用タイプ別)(2022-2030年)($MN)

25 グローバル消防航空機市場動向(有人運用別)(2022-2030年)($MN)

26 グローバル消防航空機市場動向(無人運用別)(2022-2030年)($MN)

27 グローバル消防航空機市場動向(用途別)(2022-2030年)($MN)

28 グローバル消防航空機市場動向、森林火災別(2022-2030年)($MN)

29 グローバル消防航空機市場動向、山火事別(2022-2030年)($MN)

30 グローバル消防航空機市場動向、都市火災別(2022-2030年)($MN)

31 グローバル消防航空機市場動向、産業火災別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖