❖本調査資料に関するお問い合わせはこちら❖

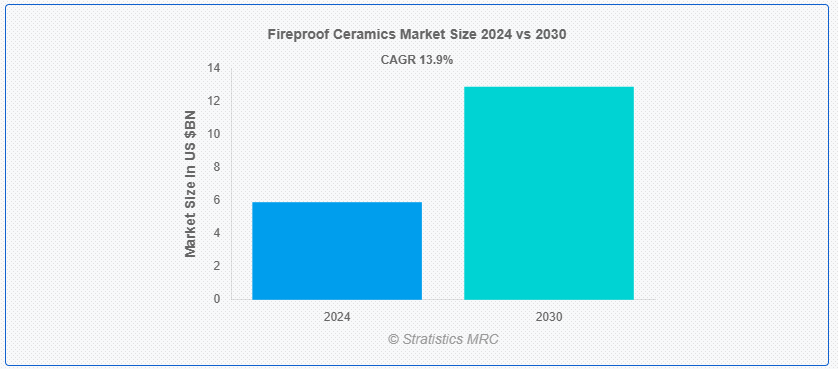

ストラテジックスMRCの報告によると、2024年の世界耐火セラミックス市場は$59億ドルと推計され、2030年までに$128.8億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は13.9%と推計されています。耐火セラミックス(耐火セラミックスとも呼ばれる)は、構造的強度や性能を損なうことなく極限の高温に耐えられるように設計された高度な材料です。これらのセラミックスは、金属工業、航空宇宙、発電など、部品が極限の熱、熱衝撃、腐食環境にさらされる分野で利用されています。耐火セラミックスは、ジルコニア、シリコンカーバイド、アルuminaなどの材料から作られ、優れた摩耗抵抗性、化学的安定性、熱絶縁性を備えています。

米国地質調査所(USGS)によると、耐火材料(耐火セラミックスを含む)の世界生産量は、鉄鋼、セメント、ガラス産業からの需要に牽引されています。鉄鋼産業 alone で耐火材料の約70%を占めており、高温工業プロセスにおける耐火セラミックスの重要な役割が浮き彫りになっています。

市場動向:

要因:

高温耐性

耐火性セラミックスは、構造的強度を維持したまま高温に耐えられるように設計されています。鉄鋼製造業界など、溶解や鍛造工程で1,500°C(2,732°F)を超える高温に材料が加熱される分野では、この特性が不可欠です。これらのセラミックスは、航空宇宙産業の高性能エンジンや宇宙船の熱防護システムに不可欠です。さらに、熱衝撃(急激な温度変化により材料が割れたり壊れたりする現象)に対する耐性により、変動する熱条件下での高信頼性が必要な応用分野での有用性がさらに高まります。

制約要因:

高い維持管理コスト

耐火性セラミックスは優れた耐久性と耐熱性を有するものの、維持管理に多大なコストがかかります。これらの材料は脆いため、設置や維持管理時に特別な取り扱いが必要です。例えば、耐火セラミックスは製造時に損傷を受けやすく、高額な交換が必要になる場合があります。部品が破損または故障した場合、交換部品の調達と取り付けにかかるコストは高額になる可能性があります。さらに、特に予算が厳しい市場や価格が重要な業界では、この高いメンテナンスコストが購入を躊躇させる要因となる可能性があります。

機会:

防火安全に関する知識の向上

防火安全に関する規制や基準は、さまざまな業界で火災の危険性に対する意識が高まるにつれ、ますます重要になっています。建設、自動車、航空宇宙など、厳格な安全規制の遵守が不可欠な業界では、この傾向が特に顕著です。さらに、企業や消費者が防火材料の価値を認識するようになることで、耐火セラミックスの市場は顧客層を拡大する大きな機会を得ています。

脅威:

他の素材との競争

耐火セラミックス市場では、同等またはより優れた耐火性能を低価格で提供する代替素材との激しい競争が展開されています。例えば、金属合金や複合材料はセラミックスよりも耐熱性や加工性に優れ、場合によっては十分な熱保護を提供可能です。さらに、耐火セラミックスが競合他社に対して明確な優位性を示せない場合、業界が耐火材料の代替オプションを模索する中で、その市場シェアが減少する可能性があります。

COVID-19の影響:

COVID-19パンデミックは、耐火セラミックス市場に大きな影響を与えました。住宅や商業施設における耐火セラミックスの需要は、製造や建設活動を停止させた広範なロックダウンにより、当初減少しました。労働力の不足と厳格な衛生規制により製造プロセスが困難になり、遅延と運営コストが増加しました。経済が新しい日常に適応し始めるにつれ、緩やかな回復が見られました。特に医療や重要インフラ分野では、建築基準や安全規制への再注目が強化されました。さらに、パンデミックによる持続可能な建築実践への重視が高まった結果、耐火セラミックスは安全性とエネルギー効率を両立する実用的な解決策として注目されています。

予測期間中、ブランケットセグメントが最大の市場規模を占めると予想されています

予測期間中、ブランケットセグメントは耐火セラミックス市場で最大のシェアを占める見込みです。耐火セラミックブランケットは、工業用炉、発電所、熱反応炉などの高温環境での断熱材として主に使用されています。軽量設計、低熱伝導率、極限の熱への耐性により、多様な産業環境での機器保護と安全確保に最適です。さらに、産業分野では運用効率と安全基準の向上を目的とした信頼性の高い材料が求められており、炉の修理や熱断熱などの用途におけるセラミック繊維の需要拡大が、このセグメントの成長をさらに後押ししています。

政府セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

耐火セラミック市場は、政府セグメントで最も高いCAGRで成長すると予想されています。インフラ開発への投資増加と、公共施設や建物での耐火材料の使用を義務付ける厳格な防火安全法規が、この成長の主な要因です。世界中の政府が、建物や改修プロジェクトにおける安全規制を優先するようになった結果、病院、学校、その他の重要なインフラにおける防火性能を向上させる防火セラミックの需要が増加しています。さらに、都市化加速と公共プロジェクトの増加により、信頼性の高い防火ソリューションの需要が高まっていることが、このセグメントの成長を後押ししています。

最大のシェアを有する地域:

アジア太平洋地域は、工業化が急速に進展し、製造・建設部門が著しく拡大していることから、現在、耐火セラミックス市場で最大のシェアを占めています。これは、アルミニウム、鉄鋼、石油化学産業などにおける耐火材料の需要増加が背景にあります。同地域では、インフラ開発の積極的な推進、厳格な防火安全規制、安全意識の高まりが、耐火セラミックスの多様な用途への採用を後押ししています。さらに、この拡大を牽引しているのは、中国やインドなどの国々です。これらの国では、製造能力の拡大と大規模な建設プロジェクトが進展しており、運用効率と安全性を向上させるための高度な耐火ソリューションが求められています。

最も高いCAGRを有する地域:

予測期間中、耐火セラミックス市場は北米地域で最も高いCAGRで成長すると予測されています。この拡大は、多国籍企業の数が多いこと、および発電や石油化学など、さまざまな分野において最先端の耐火技術の導入がますます重視されていることを理由として説明できます。耐火材料の使用を義務付ける厳格な安全規制により、この地域は製造およびインフラへの大規模な投資の恩恵を受けています。さらに、耐火セラミックの需要は、企業や消費者の火災安全規制に対する意識の高まりも後押ししています。

市場の主要企業

耐火セラミック市場の主要企業には、Saint-Gobain Group, Morgan Advanced Materials, 3M Company, Teijin, Skamol Group, NGP Industries Limited, Zircar Ceramics Inc., Unifrax, Saffil Ltd., Rodabell Group, Hofmann Ceramic GmbH, Mitsubishi Chemical Holdings Corporation, Isolite Insulating Products Co., Ltd., Jagdamba Minerals , Sumitomo Chemicalなどが挙げられます。

主な動向

2024年5月、英国のMorgan Advanced Materialsとペンシルベニア州立大学は、炭化ケイ素(SiC)の研究開発を推進するための覚書(MOU)を締結しました。この合意には、新たな5年間、数百万ドル規模のイニシアチブが含まれており、モーガンはペンシルベニア州立大学のシリコンカーバイドイノベーションアライアンスの設立メンバーとなることを約束し、SiC開発に必要なグラファイト材料とソリューションをペンシルベニア州立大学に供給し、内部および外部パートナーが利用できるようにします。

2024年3月、3MとHD Hyundai Korea Shipbuilding & Marine Engineering(KSOE)は、3Mの「Glass Bubbles」(高強度・低密度空洞ガラスマイクロ球)を使用した大型液体水素貯蔵タンクの開発を目的とした共同研究プロジェクト協定を締結しました。この共同研究は、液体水素の貯蔵と輸送向けに高性能な真空断熱システムの開発に焦点を当てます。

2024年2月、 サンゴバンは、CSR Limitedとの間で、CSRの発行済み株式の全てを、1株当たりA$9.00の現金で取得するオーストラリアの企業再編スキームにより、企業価値A$45億ドル、短期から中期的な現金化可能な資産価値A$13億ドルを差し引いた純企業価値A$32億ドルで取得する最終契約を締結したと発表しました。

対象製品:

• ブランケット

• モジュールとログ

• バルクファイバー

• ボード

• ペーパー

• その他の種類

原材料:

• アルミニウム

• シリカ

• ジルコニア

• マグネシウム

• カルシウムオキシド

用途:

• 鉄鋼

• 石油化学

• セラミックスとガラス

• アルミニウム

• 発電

• セメントと石灰産業

• 熱処理産業

• その他の用途

対象エンドユーザー:

• 商業施設

• 産業施設

• 住宅施設

• 輸送

• 政府

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル耐火セラミックス市場(タイプ別)

5.1 概要

5.2 ブランケット

5.3 モジュールとログ

5.4 バルクファイバー

5.5 ボード

5.6 ペーパー

5.7 その他の種類

6 グローバル耐火セラミックス市場、原材料別

6.1 概要

6.2 アルミニウム酸化物

6.3 シリカ

6.4 ジルコニア

6.5 マグネシウム酸化物

6.6 カルシウム酸化物

7 グローバル耐火セラミックス市場、用途別

7.1 概要

7.2 鉄鋼

7.3 石油化学

7.4 セラミックスとガラス

7.5 アルミニウム

7.6 発電

7.7 セメントと石灰産業

7.8 熱処理産業

7.9 その他の用途

8 グローバル耐火セラミックス市場、エンドユーザー別

8.1 概要

8.2 商業施設

8.3 産業施設

8.4 住宅施設

8.5 輸送

8.6 政府

8.7 その他の最終ユーザー

9 グローバル耐火セラミックス市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 サンゴバン・グループ

11.2 モーガン・アドバンスト・マテリアルズ

11.3 3M 社

11.4 帝人

11.5 スカモール・グループ

11.6 NGP インダストリーズ・リミテッド

11.7 ジルカー・セラミックス社

11.8 ユニフラックス

11.9 サフィル社

11.10 ロダベル・グループ

11.11 ホフマン・セラミック・GmbH

11.12 三菱化学ホールディングス株式会社

11.13 イソライト・インシュレーティング・プロダクツ株式会社

11.14 ジャグダンバ・ミネラルズ

11.15 住友化学

表の一覧

1 グローバル耐火セラミックス市場動向(地域別)(2022-2030年)($MN)

2 グローバル耐火セラミックス市場動向(種類別)(2022-2030年)($MN)

3 グローバル耐火セラミックス市場動向(ブランケット別)(2022-2030年)($MN)

4 グローバル耐火セラミックス市場動向(モジュールおよびログ別)(2022-2030年)($MN)

5 グローバル耐火セラミックス市場動向(バルクファイバー別)(2022-2030年)($MN)

6 グローバル耐火セラミックス市場動向(板材別)(2022-2030年)($MN)

7 グローバル耐火セラミックス市場動向(紙別)(2022-2030年)($MN)

8 グローバル耐火セラミックス市場動向(その他の種類別)(2022-2030年)($MN)

9 グローバル耐火セラミックス市場動向(原材料別)(2022-2030年)($MN)

10 グローバル耐火セラミックス市場動向(アルミニウム酸化物別)(2022-2030年)($MN)

11 グローバル耐火セラミックス市場動向(シリカ別)(2022-2030年)($MN)

12 グローバル耐火セラミックス市場動向(ジルコニア別)(2022-2030年)($MN)

13 グローバル耐火セラミックス市場動向(マグネシウム酸化物別)(2022-2030年)($MN)

14 グローバル耐火セラミックス市場動向(カルシウム酸化物別)(2022-2030年)($MN)

15 グローバル耐火セラミックス市場動向(用途別)(2022-2030年)($MN)

16 グローバル耐火セラミックス市場動向(鉄鋼別)(2022-2030年)($MN)

17 グローバル耐火セラミックス市場動向(石油化学製品別)(2022-2030年)($MN)

18 グローバル耐火セラミックス市場動向(セラミックス・ガラス別)(2022-2030年)($MN)

19 グローバル耐火セラミックス市場動向(アルミニウム別)(2022-2030年)($MN)

20 グローバル耐火セラミックス市場動向(発電用途別)(2022-2030年)($MN)

21 グローバル耐火セラミックス市場動向(セメント・石灰セクター別)(2022-2030年)($MN)

22 グローバル耐火セラミックス市場動向(熱処理産業別)(2022-2030年)($MN)

23 グローバル耐火セラミックス市場動向(その他の用途別)(2022-2030年)($MN)

24 グローバル耐火セラミックス市場動向(最終用途別)(2022-2030年)($MN)

25 グローバル耐火セラミックス市場動向(商業施設別)(2022-2030年)($MN)

26 グローバル耐火セラミックス市場動向、産業施設別(2022-2030年)($MN)

27 グローバル耐火セラミックス市場動向、住宅用建物別(2022-2030年)($MN)

28 グローバル耐火セラミックス市場動向(輸送分野別)(2022-2030年)($MN)

29 グローバル耐火セラミックス市場動向(政府部門別)(2022-2030年)($MN)

30 グローバル耐火セラミックス市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖