❖本調査資料に関するお問い合わせはこちら❖

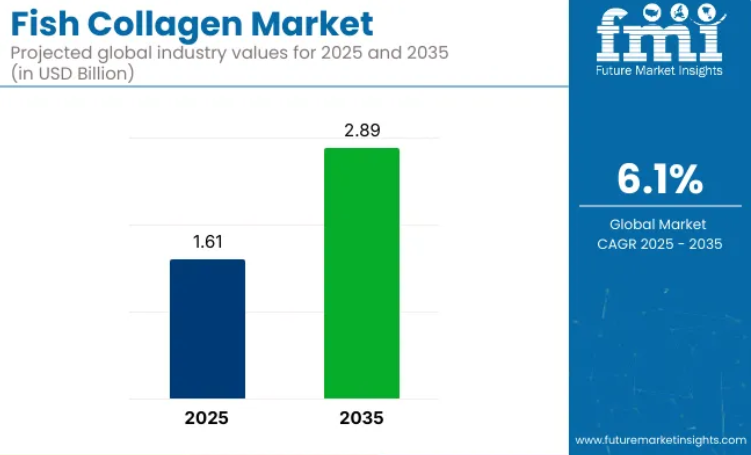

魚コラーゲン市場は、2025年の16億1,000万米ドルから2035年までに28億9,000万米ドルへ成長し、年平均成長率(CAGR)6.1%で拡大すると予測されております。

ロセルロ社の南米ネットワークにより年間46,000トンのゼラチン・コラーゲン生産能力が追加され、またニッタゼラチン・インディア社は2025年7月までにペプチド生産量を1,150トンに拡大する予定です。これによりASEANおよびBRICS地域における供給不足が緩和されます。

NIQは、コラーゲンが最も急速に普及している機能性飲料原料の一つであると指摘し、昨年は258の新商品が発売されたと報告しています。また、プレミアムチャネルではコラーゲン配合のペット用おやつが増加傾向にあると述べています。利益率を守るため、冷水魚の皮や骨の長期契約を確保することが推奨されています。

2025年5月12日、ダーリング・イングレディエンツ社はテッセンデルロ・グループとの間で、両社のコラーゲン・ゼラチン事業を統合し「ネクティダ™」という新会社を設立する非拘束的合意を発表しました。この合弁事業は、世界的なコラーゲン需要の拡大を捉えるべく、コラーゲンを基盤とした健康・ウェルネス・栄養製品分野におけるトップクラスの企業を創出することを目的としています。規制当局の承認待ちの状態ですが、ネクティダは合弁事業として運営され、ダーリング・イングレディエンツが85%の所有権を、テッセンデルロ・グループが残りの15%を保有します。

魚由来コラーゲン産業のシェアは、より広範な親産業において以下のように分布しています。世界の栄養補助食品原料産業において、船舶性コラーゲンは関節・骨・皮膚の健康補助食品への配合により、約1.8~2.2%を占めています。船舶由来タンパク質原料産業では、加水分解ペプチド需要の増加を背景に、そのシェアは6~8%とされています。

機能性食品・飲料添加物産業全体では、強化スナック、飲料、プロテインブレンドに広く使用され、約1.5~2%を占めています。コスメシューティカルおよび内側から美を育む成分産業においては、摂取可能なスキンケアのトレンドに支えられ、その存在感がより顕著で8~10%を占めています。医薬品グレードの生物活性化合物産業においては、規制上の障壁や臨床的証拠の要求により、船舶コラーゲンのシェアは控えめな0.5~1%となっています。

魚コラーゲン市場を主要投資セグメント別に分析

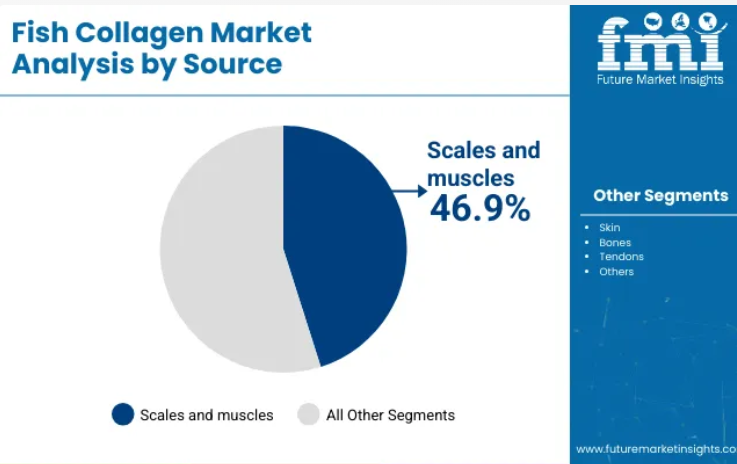

産業では、鱗と筋肉が原料セグメントをリードし、46.9%のシェアを占めています。栄養補助食品分野は、サプリメント需要に牽引され、用途セグメントで52.4%と圧倒的な存在感を示しています。小売店を中心としたオフライン販売チャネルは65%のシェアを維持しています。産業は北米、ラテンアメリカ、ヨーロッパ、アジア、中東・アフリカ地域で拡大を続けています。

原料セグメントを牽引する魚鱗と筋肉

2025年には、魚鱗と筋肉が市場の46.9%を占めると予測されています。これらの部位はI種類コラーゲンを豊富に含み、スキンケア、関節健康、機能性食品など様々な用途での抽出に最適です。

高い生体利用率と、肌の弾力性や関節の健康促進における効果により、採用が拡大しています。高品質コラーゲンの需要が高まる中、製品品質向上のため抽出プロセスが改良されています。この成長は、美容製品と健康補助食品の両方における広範な使用を支え、産業の拡大に寄与しています。

- 種類Iコラーゲンは主に鱗と筋肉から抽出されます。

- コラーゲン品質向上のため、高度な抽出処置が採用されています。

- この分野は、健康・美容・ウェルネス製品の成長において極めて重要です。

オフライン販売チャネルが市場流通を主導

2025年にはオフライン販売チャネルが65%のシェアで市場をリードすると予測されます。小売店、薬局、健康食品店がコラーゲン製品の主要流通経路であり、消費者は製品の信頼性確認や専門家のアドバイスを求めて店頭購入を好みます。

オンラインショッピングの成長にもかかわらず、北米、ヨーロッパ、アジアなどの主要産業では、実店舗がコラーゲン販売の大部分を占め続けています。消費者の信頼と、知識豊富な販売担当者との直接対話が可能であることから、オフラインチャネルの優位性は依然として強いです。

- コラーゲン製品の大部分は小売店や薬局を通じて販売されています。

- 消費者は購入前に店頭で商品を直接確認できることを重視しています。

- オフラインチャネルは、特に北米アメリカやヨーロッパなどの地域において優位性を維持しております。

栄養補助食品が応用分野を牽引

栄養補助食品分野は、2025年までに52.4%のシェアを獲得すると予測されております。魚由来コラーゲンの優れた生体利用能は、関節・皮膚・骨の健康を目的としたサプリメントにおいて高い効果を発揮します。消費者が天然由来で生体利用能の高い成分を求める傾向が強まる中、船舶由来コラーゲンは機能性食品の主要成分となりつつあります。

健康志向の完全天然製品への需要高まりがニュートラシューティカル分野の拡大を推進しており、コラーゲンは総合的な健康維持をサポートする用途でますます活用されています。サプリメントや強化食品における天然成分志向のトレンドが、このセグメントの成長をさらに後押ししています。

- 船舶コラーゲンは関節・皮膚健康向けサプリメントに配合されています。

- 生体利用率の高い成分への消費者関心の高まりが産業成長を牽引しています。

- 機能性食品の配合には、健康効果を高めるため船舶コラーゲンがますます採用されています。

魚由来コラーゲン市場の主な動向

調達効率化とサプライチェーンの改善により、廃棄物の削減と回転率の向上が図られ、産業は拡大しています。スキンケアや機能性食品における効果を実証する臨床研究が成長を牽引しています。小売業者はコラーゲン製品の棚スペースを拡大しており、プレミアム価格設定と需要の増加が見られます。

調達効率化とサプライチェーンの最適化

小売業者と製造業者は、廃棄物の削減と効率化を図るため、魚由来コラーゲンのサプライチェーンを合理化しています。2025年には、高度な保存技術とコールドチェーン監視により、主要産業における保管期間が25%短縮されました。北米とヨーロッパにおける回転率の向上により、プレミアムコラーゲン製品の棚スペースが15%増加しました。トレーサビリティ技術により不良品率が8%低下し、異物混入も10%減少しました。

- コラーゲン製品向けの棚スペースが15%増加したことが確認されています。

- 追跡可能性とコールドチェーン管理の強化により、不良品率が8%削減されました。

- 生産工程が最適化され、バッファ在庫が10%削減されました。

化粧品・機能性食品分野が産業の認証を獲得

2024年の臨床研究により、魚由来コラーゲンペプチドが肌の弾力性・保湿性を著しく向上させ、しわの深さを軽減することが実証されました。EUは化粧品および機能性食品分野での活用促進のため、1200万ユーロの研究資金を拠出しました。

ヨーロッパおよび南米アメリカの小売業者からは、コラーゲン配合美容製品の売上が20%増加したと報告されています。一方、スポーツ栄養品流通業者では、プロテインシェイクに船舶コラーゲンペプチドを配合し、プレミアム価格設定と消費者需要の拡大を推進しています。

- ヨーロッパではコラーゲン配合スキンケア製品の売上が20%増加しました。

- コラーゲンペプチドは高級プロテインシェイクや機能性食品に配合されています。

- ジム向け栄養補助食品分野では、魚由来コラーゲン製品に12%の価格プレミアムが報告されています。

魚由来コラーゲンの需要を創出し、配合・ブレンド・商品化・拡大している主要国

世界の魚コラーゲン需要は、2025年から2035年にかけて6.1%の年平均成長率(CAGR)で拡大すると予測されております。BRICS諸国の一つであるインドは、健康意識の高まりと機能性食品・サプリメントへの需要増加を背景に、7.0%のCAGRで世界平均を上回る成長が見込まれております。同じくBRICSに属する中国は、都市部におけるコラーゲン配合の美容・健康製品の人気の高まりを背景に、6.1%の成長率で続きます。

両国とも需要増に対応するため、国内生産の拡大を進めています。OECD加盟国である米国は、美容・栄養補助食品分野を中心とした安定した需要により、5.2%のCAGRを示しています。同じくOECD加盟国のドイツは、規制上の制約と成熟した産業構造により、4.8%の成長率に留まっています。日本では、高齢化社会を背景に健康・スキンケア分野でのコラーゲン需要が増加しており、5.5%のCAGRで成長しています。

米国における魚由来コラーゲン市場の成長見通し

米国における魚由来コラーゲンの需要は、2025年から2035年にかけて5.2%のCAGRで成長しています。特に皮膚、関節、骨への健康効果に関する消費者の認識が高まっていることが、コラーゲン含有製品の需要を牽引しています。

他地域に比べ成長率は緩やかではありますが、魚由来コラーゲンを配合したサプリメントや機能性食品への需要は持続しており、産業は堅調に推移しております。小売業者は、高まる消費者ニーズに応えるため、生体利用率の高い天然成分に焦点を当て、商品ラインナップの拡充を進めております。コラーゲンは、健康と美容の向上を目的とした様々な製品に配合されております。

- コラーゲン配合サプリメントへの需要は着実に増加しております。

- 生体利用率と天然成分が産業拡大を牽引しています。

- 本産業は米国における健康製品の主要分野であり続けております。

ドイツにおける魚由来コラーゲン市場の成長分析

ドイツにおける魚由来コラーゲンの需要は、2035年までに4.8%の年平均成長率(CAGR)で拡大すると予測されております。美容分野および栄養補助食品分野におけるコラーゲン需要の増加が産業成長を牽引しております。ドイツの消費者は、天然由来で生体利用率の高い製品への関心を高めており、スキンケアや栄養補助食品において船舶コラーゲンの選好が増加しています。

ドイツ産業の成長は、天然健康製品への消費者関心の高まりに支えられており、美容・健康・ウェルネス向上のための多様な製品にコラーゲンが配合されています。

- 美容・健康サプリメントが需要を牽引しています。

- 規制上の制約が成長に影響していますが、拡大は継続しています。

- 生体利用能の高い天然製品がドイツの消費者を惹きつけています。

中国における魚コラーゲン市場の徹底分析

中国における魚コラーゲンの売上高は、2025年から2035年にかけて6.1%のCAGR(年平均成長率)で増加すると予測されています。中間層の拡大と健康意識の高まりが、特に都市部におけるコラーゲンサプリメントの需要増加に寄与しています。コラーゲンは高い生体利用能と効果から、美容・スキンケア製品への使用が増加しています。

現地調達課題や国産コラーゲン原料への嗜好があるにもかかわらず、コラーゲン需要は拡大を続けております。この成長は、健康意識が高まる拡大する消費者層によって牽引されております。魚由来コラーゲンを豊富に含む美容・健康製品への注目度向上も、この拡大を支えております。

- 拡大する中産階級と健康意識がコラーゲン需要を牽引しております。

- 美容製品における船舶性コラーゲンの使用が産業成長を支えております。

- 現地調達の問題は市場拡大に影響を与えますが、需要を阻害するものではありません。

日本における魚コラーゲン市場の成長軌道

日本における魚コラーゲンの採用率は、2035年まで年平均成長率(CAGR)5.5%で成長する見込みです。高齢化は、特に関節や肌の健康を目的としたコラーゲン製品需要を牽引する主要因です。船舶コラーゲンは美容製品や機能性食品への配合が増加しており、産業の成長に寄与しています。

日本における成熟した産業環境にもかかわらず、製品処方の革新や天然健康補助食品への関心の高まりにより、コラーゲン製品への需要は引き続き増加傾向にあります。高齢化が進む人口構造は、肌の弾力性向上や関節健康維持を目的とした製品を求める消費者層を背景に、今後もコラーゲン需要を牽引すると予想されます。

- 高齢化が進むことで、関節・皮膚健康製品の需要が増加しています。

- 船舶コラーゲンは、美容分野および機能性食品分野で拡大を続けています。

- 成熟市場においても、製品革新が需要を牽引し続けています。

インドにおける魚コラーゲンの市場見通し

インド市場は2025年から2035年にかけて7.0%の年平均成長率(CAGR)で拡大し、分析対象国の中で最も高い成長率を示すと予測されています。拡大する中間層と健康意識の高まりが、サプリメントや機能性食品における船舶性コラーゲン需要増加の主要な要因です。さらに、天然由来・植物性製品やスキンケアソリューションへの関心の高まりが、船舶性コラーゲンの消費拡大を後押ししています。

ウェルネストレンドにより、コラーゲンは健康・美容分野における主要成分として位置付けられ、その採用がさらに加速しています。コラーゲンの効能に関する消費者意識の高まりに伴い、コラーゲン含有製品の需要は今後数年間で大幅な成長が見込まれます。

- 拡大する中産階級と高まる健康意識が成長を牽引

- 天然健康サプリメントの需要がコラーゲン消費を促進

- ウェルネストレンドがインドにおけるコラーゲン採用拡大に寄与

魚由来コラーゲン市場における主要サプライヤー

主要企業 – ゲリタAG(Gelita AG)市場シェア – 11.4%

産業は、支配的サプライヤー、主要サプライヤー、新興サプライヤーに区分されており、競争優位性は加水分解精度、ペプチド吸収率、グローバルな製剤パートナーシップによって決定されています。ゲリタAGは、医薬品グレードのペプチド鎖と、ニュートラシューティカルズ(栄養補助食品)およびコスメシューティカルズ(化粧品)分野での幅広い応用により市場シェアを拡大し、主要企業として認知されています。アシュランド社とニッタゼラチン社は、強力な生体利用率研究と地域流通契約により、主要サプライヤーとしての地位を確立しています。

杭州栄養生物技術、タイタンバイオテックリミテッド、タイアイペプチドグループなどの主要企業は、OEMベースのコラーゲンソリューションとクリーンラベル原料認証を通じて規模を拡大してきました。サーティファイドニュートラシューティカルズ、ETChem、BHNなどの新興企業は、機能性飲料フォーマットとカスタマイズされた肌健康ブレンドの革新を通じて成長を続けています。

魚由来コラーゲン産業の最新動向

- 2025年4月、アシュランド社はブラジル・カブレウバにある医薬品製造工場の1,000万米ドル規模の拡張を完了いたしました。本施設により、船舶コラーゲンペプチドを含む生体機能性原料の生産能力が強化される見込みです。

- 2025年4月24日、ダーリング・イングレディエンツの健康ブランドであるルセロット社は、同社のペプタン®コラーゲンペプチドがアップサイクル認証®を取得したことを発表しました。この認証は、循環型で責任あるサプライチェーンを支援することで、同社の持続可能性への取り組みを強調するものです。

魚コラーゲン市場の主要メーカー

- Ashland

- Gelita

- Hangzhou Nutrition Biotechnology

- Titan Biotech Limited

- Certified Nutraceuticals

- Darling Ingredients

- Tai Ai Peptide Group

- ETChem

- BHN

- Nitta Gelatin

主要セグメント

原料別:

本産業は、鱗と筋肉、皮膚、骨と腱、その他に分類されます。

販売チャネル別:

本産業は、オンラインとオフラインに分類されます。

用途別:

本産業は、栄養補助食品、医薬品、食品産業、化粧品に分類されます。

地域別:

本産業は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋地域、東アジア、中央アジア、バルカン諸国およびバルト諸国、ロシアおよびベラルーシ、中東・アフリカ地域において分析されます。

目次

エグゼクティブサマリー

- 世界市場見通し

- 需要側トレンド

- 供給側トレンド

- 技術ロードマップ分析

- 分析と提言

市場概要

- 市場カバレッジ/タクソノミー

- 市場定義/範囲/制約条件

- 市場背景

- 市場ダイナミクス

- 成長要因(ドライバー)

- 制約要因(レストレイント)

- 機会

- トレンド

シナリオ別予測

- 楽観シナリオの需要

- 想定(ベース)シナリオの需要

- 慎重(保守)シナリオの需要

機会・ライフサイクル・バリューチェーン

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者と役割

- 生産者

- 中間事業者(トレーダー/エージェント/ブローカー)

- 卸売業者・ディストリビューター

- サプライチェーン各ノードにおける付加価値・創出価値

- 原材料サプライヤー一覧

- 既存および潜在顧客一覧

- 供給側の参加者と役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者・ディストリビューター

- 小売業者

- PESTLEおよびポーター分析

- 規制動向

- 主要地域別

- 主要国別

- 地域別親市場の見通し

- 生産・消費統計

- 輸入・輸出統計

世界市場分析(2020~2024年)および予測(2025~2035年)

- 過去の市場規模(十億米ドル)&数量(千トン)分析:2020~2024年

- 現在および将来の市場規模(十億米ドル)&数量(千トン)予測:2025~2035年

- 年次成長率(Y-o-Y)トレンド分析

- 絶対額の機会(Absolute $ Opportunity)分析

- 世界市場の価格分析:2020~2024年実績/2025~2035年予測

原料(ソース)別:世界市場分析(2020~2024年、予測2025~2035年)

- 序文/主要所見

- 原料別の過去市場規模(十億米ドル)&数量(千トン)分析:2020~2024年

- 原料別の現在・将来市場規模(十億米ドル)&数量(千トン)予測:2025~2035年

- ウロコ・筋肉

- 皮

- 骨・腱

- その他

- 原料別Y-o-Y成長トレンド分析(2020~2024年)

- 原料別Absolute $ Opportunity分析(2025~2035年)

販売チャネル別:世界市場分析(2020~2024年、予測2025~2035年)

- 序文/主要所見

- 販売チャネル別の過去市場規模(十億米ドル)&数量(千トン)分析:2020~2024年

- 販売チャネル別の現在・将来市場規模(十億米ドル)&数量(千トン)予測:2025~2035年

- オンライン

- オフライン

- 販売チャネル別Y-o-Y成長トレンド分析(2020~2024年)

- 販売チャネル別Absolute $ Opportunity分析(2025~2035年)

用途別:世界市場分析(2020~2024年、予測2025~2035年)

- 序文/主要所見

- 用途別の過去市場規模(十億米ドル)&数量(千トン)分析:2020~2024年

- 用途別の現在・将来市場規模(十億米ドル)&数量(千トン)予測:2025~2035年

- ニュートラシューティカル

- 医薬品

- 食品産業

- 化粧品

- 用途別Y-o-Y成長トレンド分析(2020~2024年)

- 用途別Absolute $ Opportunity分析(2025~2035年)

地域別:世界市場分析(2020~2024年、予測2025~2035年)

- 序文

- 地域別の過去市場規模(十億米ドル)&数量(千トン)分析:2020~2024年

- 地域別の現在市場規模(十億米ドル)&数量(千トン)分析・予測:2025~2035年

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア&太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

北米市場分析(2020~2024年、予測2025~2035年):国別内訳

- 市場タクソノミー別の市場規模トレンド(十億米ドル/千トン):2020~2024年

- 市場タクソノミー別の市場規模予測(十億米ドル/千トン):2025~2035年

- 国別

- 米国

- カナダ

- メキシコ

- 原料(ソース)別

- 販売チャネル別

- 用途別

- 市場魅力度分析(国別/原料別/販売チャネル別/用途別)

- 主要インサイト

ラテンアメリカ市場分析(2020~2024年、予測2025~2035年):国別内訳

- 市場タクソノミー別トレンド(十億米ドル/千トン):2020~2024年

- 市場タクソノミー別予測(十億米ドル/千トン):2025~2035年

- 国別

- ブラジル

- アルゼンチン

- ラテンアメリカその他

- 原料別/販売チャネル別/用途別

- 市場魅力度分析(国別/原料別/販売チャネル別/用途別)

- 主要インサイト

西欧市場分析(2020~2024年、予測2025~2035年):国別内訳

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西欧その他

- 原料別/販売チャネル別/用途別

- 市場魅力度分析(国別/原料別/販売チャネル別/用途別)

- 主要インサイト

東欧市場分析(2020~2024年、予測2025~2035年):国別内訳

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン・バルト諸国

- 東欧その他

- 原料別/販売チャネル別/用途別

- 市場魅力度分析(国別/原料別/販売チャネル別/用途別)

- 主要インサイト

東アジア市場分析(2020~2024年、予測2025~2035年):国別内訳

- 国別

- 中国

- 日本

- 韓国

- 原料別/販売チャネル別/用途別

- 市場魅力度分析(国別/原料別/販売チャネル別/用途別)

- 主要インサイト

南アジア&太平洋市場分析(2020~2024年、予測2025~2035年):国別内訳

- 国別

- インド

- オーストラリア&ニュージーランド

- ASEAN

- 南アジア・太平洋その他

- 原料別/販売チャネル別/用途別

- 市場魅力度分析(国別/原料別/販売チャネル別/用途別)

- 主要インサイト

中東・アフリカ市場分析(2020~2024年、予測2025~2035年):国別内訳

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルキエ

- 中東・アフリカその他

- 原料別/販売チャネル別/用途別

- 市場魅力度分析(国別/原料別/販売チャネル別/用途別)

- 主要インサイト

主要国市場分析(抜粋)

- 米国

- 価格分析

- 市場シェア分析(2024年):原料別/販売チャネル別/用途別

- カナダ(同上構成)

- ブラジル(同上構成)

- メキシコ(同上構成)

- アルゼンチン(同上構成)

市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 上位プレイヤーの市場シェア分析

- 地域別

- 原料別

- 販売チャネル別

- 用途別

- 競合分析(詳細)

- Ashland

- 企業概要/製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- セールスフットプリント

- 戦略概要(マーケ/プロダクト/チャネル)

- Gelita(同上構成)

- Hangzhou Nutrition Biotechnology(同上構成)

- Titan Biotech Limited(同上構成)

- Certified Nutraceuticals(同上構成)

- Darling Ingredients(同上構成)

- Tai Ai Peptide Group(同上構成)

- ETChem(同上構成)

- BHN(同上構成)

- Nitta Gelatin(同上構成)

- Ashland

前提条件および略語

調査手法

表一覧

- 表1:世界市場価値(十億米ドル)地域別予測、2020–2035年

- 表2:世界市場数量(千トン)地域別予測、2020–2035年

- 表3:世界市場価値(十億米ドル)原料別予測、2020–2035年

- 表4:世界市場数量(千トン)原料別予測、2020–2035年

- 表5:世界市場価値(十億米ドル)販売チャネル別予測、2020–2035年

- 表6:世界市場数量(千トン)販売チャネル別予測、2020–2035年

- 表7:世界市場価値(十億米ドル)用途別予測、2020–2035年

- 表8:世界市場数量(千トン)用途別予測、2020–2035年

- 表9~16:北米(国別/原料別/販売チャネル別/用途別)予測

- 表17~24:ラテンアメリカ(同上)

- 表25~32:西欧(同上)

- 表33~40:東欧(同上)

- 表41~48:東アジア(同上)

- 表49~56:南アジア&太平洋(同上)

- 表57~64:中東・アフリカ(同上)

図一覧

- 図1:世界市場数量(千トン)予測 2020–2035年

- 図2:世界市場価格分析

- 図3:世界市場価値(十億米ドル)予測 2020–2035年

- 図4~6:原料別 シェア/Y-o-Y比較/魅力度分析

- 図7~9:販売チャネル別 シェア/Y-o-Y比較/魅力度分析

- 図10~12:用途別 シェア/Y-o-Y比較/魅力度分析

- 図13~15:地域別 シェア・BPS/Y-o-Y比較/魅力度分析

- 図16~22:地域別インクリメンタル$機会(2025–2035年)

- 図23~32:北米 詳細(国別/原料別/販売チャネル別/用途別)

- 図33~42:ラテンアメリカ 詳細

- 図43~52:西欧 詳細

- 図53~62:東欧 詳細

- 図63~72:東アジア 詳細

- 図73~82:南アジア&太平洋 詳細

- 図83~92:中東・アフリカ 詳細

- 図93:世界市場—ティア構造分析

- 図94:世界市場—企業シェア分析