❖本調査資料に関するお問い合わせはこちら❖

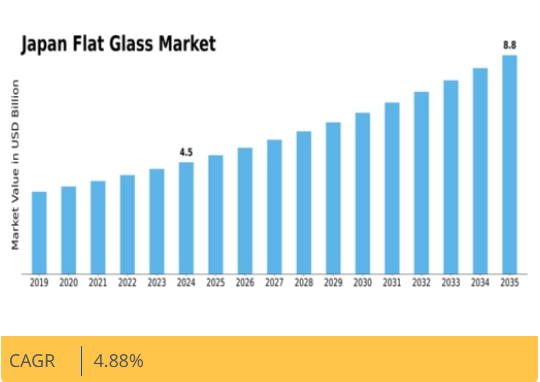

マーケットリサーチフューチャーの分析によると、2024年の平板ガラス市場規模は95億4,000万米ドルと推定された。平板ガラス市場は、2025年の100億1000万米ドルから2035年までに161億1000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.8%を示すと予測されている。

主要市場動向とハイライト

日本の板ガラス市場は、持続可能性と技術統合に向けた変革的な転換期を迎えています。

- 持続可能な建築手法が、日本の板ガラス需要にますます影響を与えています。

- 生産技術の進歩により、板ガラス分野の効率性が向上し、コスト削減が進んでいます。

- スマート技術の統合が、特に住宅・商業ビルにおける板ガラス用途の革新を推進しています。

- 省エネルギーソリューションへの需要増加と都市化が、板ガラス市場の成長を牽引する主要な推進力となっている。

日本板ガラス市場

CAGR

4.88%

市場規模と予測

2024年市場規模95.4 (10億米ドル)2035年市場規模161.1 (10億米ドル)CAGR (2025 – 2035)4.88%

主要企業

Saint-Gobain (FR), AGC Inc. (JP), NSG Group (JP), Guardian Industries (US), Schott AG (DE), Pittsburgh Glass Works (US), Xinyi Glass Holdings (CN), China National Building Material Group (CN), Kibing Group (CN)

日本の板ガラス市場動向

日本の板ガラス市場は現在、消費者の嗜好の変化と技術進歩を特徴とするダイナミックな段階を経験している。板ガラスの需要は、建設、自動車、エレクトロニクスなど様々な分野によって牽引されている。建設分野では、省エネルギー性と持続可能性を重視した建材への顕著な移行が進み、先進的なガラスソリューションの採用が増加している。さらに自動車業界では、メーカーが車両デザインと性能の向上を図る中、安全性と美観を目的とした板ガラスの使用が増加している。これらの動向に加え、環境持続可能性を促進する規制枠組みも板ガラス市場に影響を与えている。政府の取り組みは環境に優しい材料の使用を奨励しており、生産プロセスの革新につながる可能性がある。スマート技術のフラットガラス製品への統合も新たな潮流であり、消費者がセルフクリーニング機能や省エネ性能などを求める傾向が強まっている。全体として、日本のフラットガラス市場は技術革新と変化する消費者ニーズの相乗効果により、成長の兆しを見せている。

持続可能な建築手法

環境問題への意識の高まりを背景に、フラットガラス市場では持続可能な建築手法への移行が進んでいる。この傾向は、建物のエネルギー消費削減に寄与する省エネ型ガラスソリューションの採用によって特徴づけられる。規制が厳格化する中、メーカーは新たな基準を満たす環境に優しいフラットガラス製品の生産に注力している。

生産技術における進歩

生産技術における革新が板ガラス市場を変革している。先進的な製造プロセスは板ガラス製品の品質と性能を向上させている。これらの進歩は耐久性を高めるだけでなく、低放射率ガラスや合わせガラスなど、特定の市場ニーズに応える特殊ガラス種の創出も可能にしている。

スマート技術の統合

フラットガラス製品へのスマート技術統合が顕著なトレンドとして台頭している。自動調光機能、自己洗浄機能、省エネコーティングなどの機能がますます普及している。この傾向は、住宅・商業施設双方における快適性と利便性を高める多機能製品への消費者嗜好の高まりを反映している。

市場セグメント分析

種類別:クリアフロートガラス(最大シェア)対強化ガラス(最速成長)

日本の板ガラス市場では、市場シェアの分布はクリアフロートガラスが圧倒的に支配的であり、建設や自動車など様々な分野での幅広い用途により最大のセグメントシェアを占めている。これに続くのは、強度と安全機能で知られる強化ガラスであり、建築および自動車分野で注目を集めている。断熱ガラスと合わせガラスも、それぞれエネルギー効率と安全性のニーズに応える形で、市場の重要な部分を占めている。今後の見通しとしては、建築物における省エネソリューションの需要増加と消費者の安全意識の高まりを背景に、このセグメントの成長傾向は有望である。ガラス製造技術の継続的な進歩に加え、持続可能な建築資材を促進する政府規制が、強化ガラスと合わせガラス双方の採用を促進する見込みだ。さらに、消費者が構造的強度と安全性の向上をますます重視するにつれ、これらの特殊ガラス市場の拡大が今後数年間で顕著になると予想される。

透明フロートガラス(主流)対合わせガラス(新興)

透明フロートガラスは、住宅・商業建築を含む様々な産業分野の窓やファサードで汎用性と広範な使用実績を持つことから、日本の板ガラス市場において依然として主流製品である。高い透明性と優れた光透過性といった特性が魅力を高め、建築家や建設業者にとって定番の選択肢となっている。一方、安全性と遮音性が重要な用途では、合わせガラスが好まれる選択肢として台頭している。このガラスは、耐久性のある中間膜で2層以上を接着した構造で、安全性と音響性能を向上させる。安全性と省エネルギー性への需要が高まる中、合わせガラスの市場浸透はさらに進む見込みである。

エンドユーザー別:建築・建設(最大)対 自動車(最速成長)

日本の板ガラス市場では、建設・建築セグメントが建設活動とインフラ開発の増加を背景に大きなシェアを占める。この分野は、住宅・商業ビルに不可欠な省エネ性と美的価値を兼ね備えたガラスソリューションへの需要拡大の恩恵を受けている。自動車セグメントは規模こそ小さいものの、軽量化・燃費効率化車両の需要増加と、車両性能・安全性を高める革新的ガラス技術により急成長中である。これらのセグメントの成長傾向は、持続可能性と環境に優しいソリューションへの移行によって影響を受けています。建築・建設セグメントはスマートグレージング技術と共に進化し、自動車セグメントは変化する規制と、より高度な安全機能を求める消費者の嗜好に適応しています。両セグメントが成長する中、イノベーションと持続可能性の相互作用が今後数年の発展を形作るでしょう。

建築・建設(主流) vs. 自動車(新興)

日本フラットガラス市場における主流セグメントである建築・建設分野は、ファサード、窓、内装用途におけるフラットガラスの広範な使用が特徴です。この分野の強みは、断熱や省エネルギーにおいてフラットガラスが重要な役割を果たすグリーンビルディングや省エネ建築といった新興トレンドへの適応力にあります。一方、自動車分野は新興プレイヤーとして、先進運転支援システム(ADAS)や電気自動車向け特殊ガラスの導入により急速な進展を遂げている。自動車セクターの成長は、車両の美観向上と運転者安全性の向上をもたらす技術革新に支えられており、市場全体のダイナミクスにおいて重要な構成要素としての地位を確固たるものにしている。

主要企業と競争環境

日本の板ガラス市場は、イノベーション、持続可能性、戦略的提携によって形成される競争環境が特徴である。AGC株式会社(日本)、NSGグループ(日本)、サンゴバン(フランス)などの主要企業が最前線に立ち、各社が市場での地位強化に向け異なる戦略を採用している。AGC株式会社はガラス製造技術、特に省エネソリューションの進歩に注力する一方、NSGグループは環境に配慮した製造プロセスを通じた持続可能性への取り組みを強調している。サンゴバン(フランス)はグローバルな事業基盤を活用し、特にアジア地域での拡大を推進することで市場における競争優位性を高めている。

これらの企業が採用する事業戦略は、多様な顧客層の需要に応えるため、製造の現地化とサプライチェーンの最適化に向かう傾向を反映している。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っているが、主要企業の影響力は依然として大きい。この状況は、競争の激しい市場で差別化を図る企業にとって、イノベーションと業務効率が最優先事項となる競争環境を育んでいる。

2025年10月、AGC株式会社(日本)は商業ビルのエネルギー効率向上を目的とした新型遮熱ガラス製品ラインの発売を発表した。この戦略的展開は世界の持続可能性トレンドに沿うだけでなく、AGCを省エネガラス分野のリーダーとして位置付け、成長するグリーンビルディング市場におけるシェア拡大の可能性を秘めている。この製品の導入は、環境意識の高い消費者や企業を引き付ける可能性が高く、AGCのイノベーションへの取り組みを強化することになる。

2025年9月、NSGグループ(日本)は高性能ガラス製品の生産能力拡大に100億円を投資する計画を明らかにした。この投資は、自動車や建築分野を含む様々な用途における先進的なガラスソリューションへの需要増加に対応するNSGの戦略を示している。生産能力の強化により、NSGグループは市場での地位を固め、変化する顧客ニーズに効果的に対応することを目指しており、これにより今後数年間で収益源の増加が見込まれる。

2025年8月、サンゴバン(フランス)は主要技術企業と戦略的提携を結び、AIとIoT技術を統合したスマートガラスソリューションの開発を開始した。この協業は板ガラス市場におけるイノベーションを促進し、機能性とユーザー体験を向上させた製品創出を可能にする見込みです。本提携はサンゴバンが技術革新の最前線に立つ姿勢を強調するものであり、消費者嗜好や市場動向に大きな影響を与える可能性があります。

2025年11月現在、板ガラス市場の競争動向はデジタル化、持続可能性、先進技術の統合によってますます定義されつつあります。技術力と市場展開力を強化するため、企業間での戦略的提携が拡大している。今後、競争の差別化は従来の価格競争から、イノベーション・技術統合・サプライチェーンの信頼性へと移行すると予測される。この変革は競争環境を再定義し、企業が市場地位を維持するためには研究開発と持続可能な取り組みへの投資が不可欠となるだろう。

業界動向

ここ数ヶ月、日本の板ガラス市場では様々な動きが見られ、旭硝子やAGC株式会社などの企業が、高まる環境問題への懸念に対応し、持続可能な生産方法に注力し、製品ラインを拡大している。エネルギー効率の高い建築ソリューションへの需要増加に応えるため、環境に優しい素材への傾向が顕著である。しかし、重要なニュースとしては、M&A動向が挙げられる。2023年7月、リクシルグループは国内ガラスメーカーの支配株取得を発表し、住宅分野での能力強化を図った。

同様に、2023年6月には日本板硝子が小規模な競合他社を買収し、市場での地位を強化するとともに事業基盤の拡大を図った。過去数年間、セントラルガラスやトヨタ紡織などの主要企業も、自動車・建築用ガラス分野の革新を原動力に市場評価額で大幅な成長を報告している。この好傾向は市場の堅調さだけでなく、日本の現代建設・自動車産業の需要に応えるための研究開発への継続的投資を反映している。技術革新が続く中、日本の板ガラス市場は今後数年間でさらなる拡大が見込まれる。

将来展望

日本フラットガラス市場の将来展望

日本のフラットガラス市場は、建設・自動車分野での需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.88%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 商業ビル向け省エネガラスソリューションの拡大

- 自動車用途向けスマートガラス技術の開発

- 持続可能性の向上とコスト削減のためのリサイクル技術への投資。

2035年までに、フラットガラス市場はイノベーションと持続可能性を原動力として堅調な成長を達成すると予想される。

市場セグメンテーション

日本フラットガラス市場 タイプ別見通し

- フロートガラス

- 強化ガラス

- 複層ガラス

- コーティングガラス

- 常温処理ガラス

- 合わせガラス

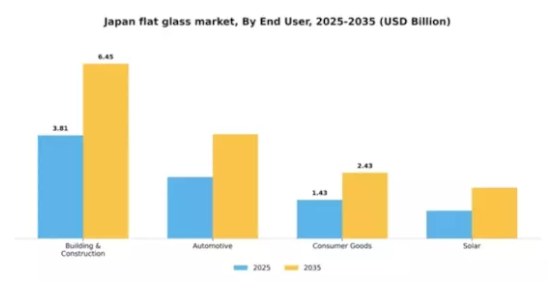

日本フラットガラス市場 エンドユーザー別見通し

- 建築・建設

- 自動車

- 消費財

- 太陽光

- 1 エグゼクティブサマリー

- 1.1 市場概要

- 1.2 主な調査結果

- 1.3 市場セグメンテーション

- 1.4 競争環境

- 1.5 課題と機会

- 1.6 今後の見通し

- 2 市場導入

- 2.1 定義

- 2.2 調査範囲

- 2.2.1 調査目的

- 2.2.2 前提条件

- 2.2.3 制限事項

- 3 調査方法論

- 3.1 概要

- 3.2 データマイニング

- 3.3 二次調査

- 3.4 一次調査

- 3.4.1 一次調査

- 3.4.2 内訳

- 一次回答者へのインタビュー及び情報収集プロセス

- 3.5 予測モデル

- 3.6 市場規模推定

- 3.6.1 ボトムアップ

- 3.6.2 トップダウンアプローチ

- 3.7 データトライアングレーション

- アプローチ

- 3.7 データ三角測量

- 3.8 検証

- 4 市場動向

- 4.1 概要

- 4.2 推進要因

- 4.3 抑制要因

- 4.4 機会

- 5 市場要因分析

- 5.1 バリューチェーン分析

- 5.2 ポーターの5つの力分析

- 5.2.1 交渉力

- 5.2.2 交渉力

- 5.2.3 新規参入の脅威

- 5.2.4 代替品の脅威

- 5.2.5 競合の激しさ

- 供給者の交渉力

- 購入者の交渉力

- 5.3 COVID-19 影響分析

- 5.3.1 市場

- 5.3.2 地域別影響

- 5.3.3 機会と脅威の分析

- 影響分析

- 6 日本の板ガラス市場、製品タイプ別 (10億米ドル)

- 6.1 フロートガラス

- 6.2 強化ガラス

- 6.3 複層ガラス

- 6.4 コーティングガラス

- 6.5 熱処理ガラスおよび合わせガラス

- 7 日本の板ガラス市場、エンドユーザー別 (10億米ドル)

- 7.1 建築・建設

- 7.2 自動車

- 7.3 消費財および太陽光

- 8 競争環境

- 8.1 概要

- 8.2 競争分析

- 8.3 市場シェア分析

- 8.4 主要成長戦略

- フラットガラス市場における

- 8.5 競争ベンチマーキング

- 8.6 開発件数に基づく

- フラットガラス市場における主要プレイヤー

- 8.7 主要動向と

- 8.7.1 新製品発売/サービス展開

- 8.7.2 合併・買収

- 8.7.3 ジョイントベンチャー

- 成長戦略

- 8.8 主要企業の財務マトリックス

- 8.8.1 売上高

- 8.8.2 主要

- および営業利益

- 企業 研究開発費 2023年

- 9 企業プロファイル

- 9.1 リクシルグループ

- 9.1.1 財務

- 9.1.2 提供製品

- 9.1.3 主要動向

- 9.1.4 SWOT分析

- 9.1.5 主要

- 概要

- 戦略

- 9.2 小島工業株式会社

- 9.2.1 財務

- 9.2.2 提供製品

- 9.2.3 主要動向

- 9.2.4 SWOT分析

- 9.2.5 主要

- 概要

- 戦略

- 9.3 市原ガラス

- 9.3.1 財務

- 9.3.2 提供製品

- 9.3.3 主要動向

- 9.3.4 SWOT分析

- 9.3.5 主要

- 概要

- 戦略

- 9.4 旭硝子

- 9.4.1 財務

- 9.4.2 提供製品

- 9.4.3 主要動向

- 9.4.4 SWOT分析

- 9.4.5 主要

- 概要

- 戦略

- 9.5 AGC株式会社

- 9.5.1 財務

- 9.5.2 提供製品

- 9.5.3 主要な展開

- 9.5.4 SWOT 分析

- 9.5.5 主要

- 概要

- 戦略

- 9.6 サンゴバン

- 9.6.1 財務

- 9.6.2 提供製品

- 9.6.3 主要な展開

- 9.6.4 SWOT 分析

- 9.6.5 主要

- 概要

- 戦略

- 9.7 K グラス

- 9.7.1 財務

- 9.7.2 提供製品

- 9.7.3 主な展開

- 9.7.4 SWOT 分析

- 9.7.5 主要

- 概要

- 戦略

- 9.8 トヨタ紡織

- 9.8.1 財務

- 9.8.2 提供製品

- 9.8.3 主な展開

- 9.8.4 SWOT 分析

- 9.8.5 主要

- 概要

- 戦略

- 9.9 セントラルガラス

- 9.9.1 財務

- 9.9.2 提供製品

- 9.9.3 主要動向

- 9.9.4 SWOT分析

- 9.9.5 主要

- 概要

- 戦略

- 9.10 日本板硝子

- 9.10.1 財務

- 9.10.2 提供製品

- 9.10.3 主要動向

- 9.10.4 SWOT分析

- 9.10.5 主要

- 概要

- 戦略

- 9.11 富士硝子

- 9.11.1 財務

- 9.11.2 提供製品

- 9.11.3 主要動向

- 9.11.4 SWOT分析

- 9.11.5 主要

- 概要

- 戦略

- 9.12 東洋硝子

- 9.12.1 財務

- 9.12.2 提供製品

- 9.12.3 主要動向

- 9.12.4 SWOT分析

- 9.12.5 主要

- 概要

- 戦略

- 9.13 ワイドアングル

- 9.13.1 財務

- 9.13.2 提供製品

- 9.13.3 主要動向

- 9.13.4 SWOT分析

- 9.13.5 主要

- 概要

- 戦略

- 9.14 名古屋ガラス

- 9.14.1 財務

- 9.14.2 提供製品

- 9.14.3 主要動向

- 9.14.4 SWOT分析

- 9.14.5 主要

- 概要

- 戦略

- 9.1 リクシルグループ

- 10 付録

- 10.1 参考文献

- 10.2 関連レポート

- 表一覧

- 表1 前提条件一覧

- 表2 日本の板ガラス市場規模推定値および予測

- 製品タイプ別、2019-2035年(10億米ドル)

- 表3 日本の板ガラス市場規模推定値

- および予測、エンドユーザー別、2019-2035年 (10億米ドル)

- 図表4 製品発売/製品開発/承認

- 図表

- 5 買収/提携

- 図表一覧

- 図1 市場概要

- 図2 日本の板ガラス市場:製品タイプ別分析

- 図3 日本の板ガラス市場分析

- エンドユーザー別

- 図4 板ガラス市場の主要購買基準

- 図5 MRFRの調査プロセス

- 図6 板ガラス市場のDRO分析

- 図7 板ガラス市場の推進要因影響分析

- 図8 板ガラス市場の阻害要因影響分析

- 図8 抑制要因の影響分析:板ガラス市場

- 図9 供給/バリューチェーン:板ガラス

- 市場

- 図10 製品タイプ別板ガラス市場、2025年(%シェア)

- 図11 製品タイプ別板ガラス市場、2019年から2035年(10億米ドル)

- タイプ別、2019年から2035年(10億米ドル)

- 図12 フラットガラス市場、エンドユーザー別、2025年(%シェア)

- 図13 フラットガラス市場、エンドユーザー別、

- 図14 主要競合他社のベンチマーキング