❖本調査資料に関するお問い合わせはこちら❖

フレキシブル包装紙市場予測と展望 2025年から2035年

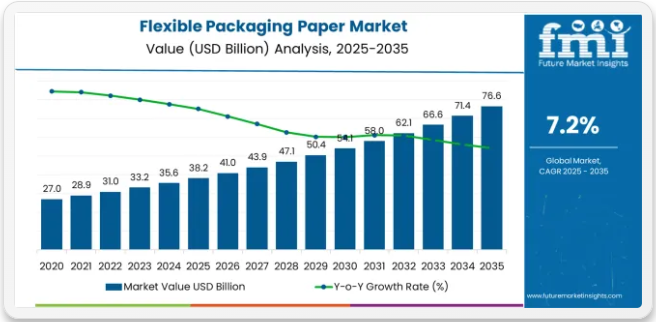

世界のフレキシブル包装紙市場は、2025年に382億米ドルと評価され、2035年までに766億米ドルに達すると予測されており、予測期間中に382億米ドルの絶対的な増加を記録する見込みです。これは総成長過程100.0%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)7.20%で拡大すると予測される。

環境に優しい代替包装材への需要増加、生分解性材料の採用拡大、食品・医薬品・業界における防湿包装の要求高まりを背景に、同期間中の市場は約2.0倍に成長すると見込まれる。

2025年から2030年にかけて、フレキシブル包装用紙市場は382億米ドルから541億米ドルへ拡大し、159億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総額の41.6%を占める。この発展段階は、堆肥化可能な包装ソリューションへの需要増加、プラスチック消費削減を可能にする紙ベース代替品への消費者嗜好の高まり、商業印刷業務および特殊コンバーター生産施設における先進コーティング技術の普及拡大によって形作られる。

2030年から2035年にかけて、市場規模は541億米ドルから766億米ドルへ拡大し、さらに223億米ドルの増加が見込まれます。これは10年間の総拡大規模の58.4%を占めます。この期間は、高バリア性配合の進歩、材料最適化のための耐油性処理の統合、多様な包装カテゴリーにおけるプレミアムラミネーションシステムの開発が特徴となる見込みです。

サプライチェーンおよびサステナビリティフレームワーク全体で活用されるFMIの業界支援型包装インテリジェンスによれば、循環型経済原則と繊維回収インフラへの注目の高まりが、引張強度特性、印刷適性、優れた機能特性を備えた先進的な紙種の需要を牽引するでしょう。

2020年から2024年にかけて、フレキシブル包装用紙市場は堅調な成長過程を遂げた。これは、環境に配慮した包装形態に対する消費者需要の高まりと、食品・菓子分野における安全な製品保存を支える紙の有効性に対する認識の拡大が牽引した。

市場は、柔軟包装用紙が構造的完全性を提供しつつ、耐油脂性やコスト効率的な加工パターンといった現代的要件を満たす可能性を企業が認識したことで発展した。表面処理技術や繊維配合技術の進歩により、製造効率の向上と材料利用率の改善を図りつつ包装性能を維持することの重要性が強調され始めた。

フレキシブル包装紙市場 主要ポイント

2030年から2035年にかけて、市場規模は541億米ドルから766億米ドルへ成長し、223億米ドルの増加が見込まれます。これは10年間の総拡大分の58.4%を占めます。

この期間は、統合型窓デザインの進化、消費者利便性向上のための耐引裂性機能の統合、製品鮮度延長用途向けの特殊防湿コーティング剤開発が特徴となる見込み。

包装機能性と加工精度の重要性が高まる中、耐穿刺性強化、ヒートシール互換性向上、優れた性能特性を備えたプレミアム品種の需要が拡大する。

2020年から2024年にかけて、再生可能包装の利点に対する認識の高まりと、小売セグメントや電子商取引用途における効率的な物流業務を支援する柔軟包装紙の有効性への理解拡大を背景に、柔軟包装紙市場は著しい成長過程を遂げた。ユーザーが柔軟包装紙が経済的優位性を提供しつつ、耐折性や信頼性の高い閉鎖方法といった現代的な要件を満たす可能性を認識したことで、市場は発展した。

カレンダー加工プロセスと品質管理システムの技術進歩により、寸法安定性の維持が重要視されるようになり、多様な包装カテゴリーにおいて製品ライフサイクル能力の拡張と顧客満足度の向上が図られています。

フレキシブル包装紙市場が成長する理由

市場拡大は、堆肥化可能な包装ソリューションに対する世界の需要の高まりと、優れたバリア特性を提供しつつ製品保護と資源効率的な生産プロセスというユーザー要件を満たす再生可能素材への移行によって支えられています。

現代の企業は、一貫した信頼性の高い材料と最適化されたサプライチェーン実践への要求を満たしつつ、店頭での訴求力を高められる包装形態の導入に注力しています。フレキシブル包装用紙は、印刷適性、耐油性、多様な用途を提供する実証済みの能力により、食品メーカーや品質重視のブランドオーナーにとって不可欠な包装材となっています。

コスト効率の高い包装と生産の柔軟性への重視が高まる中、ベーカリー製品、スナック食品、菓子類のカテゴリー全体で、独自のブランドポジショニングと包括的な視覚的差別化をサポートできる高性能フレキシブル包装用紙システムの需要が拡大しています。

機能性の卓越性と加工の多様性を兼ね備えた素材へのユーザーの嗜好は、従来型および新興の包装用途双方において革新的な実装の機会を創出しています。電子商取引形式と消費者直販流通インフラの影響力の高まりもまた、確かな性能上の利点と信頼性の高い保護特性を提供できるフレキシブル包装用紙の採用拡大に寄与しています。

セグメント別分析

市場は、紙の種類、坪量、コーティングの種類、エンドユーザー、地域によって区分される。紙の種類別では、クラフト紙、耐油紙、グラシン紙、パーチメント紙に分類される。坪量別では、40 GSM未満、40-60 GSM、60-80 GSM、80 GSM以上に分類される。

コーティングタイプ別では、無コーティング、ワックスコーティング、ポリマーコーティング、シリコーンコーティングが含まれる。用途別では、食品包装、医薬品包装、工業用包装、消費財、その他の用途を網羅する。地域別では、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ、その他の地域に区分される。

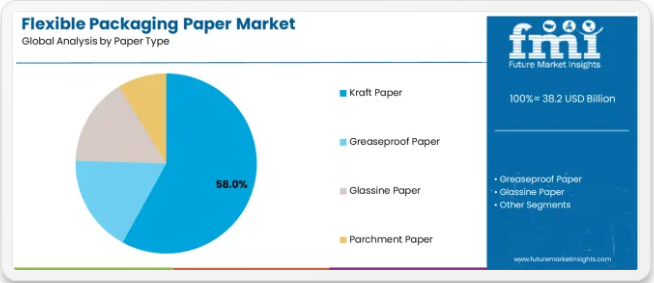

紙種別ではクラフト紙セグメントが58%の市場シェアを占める

クラフト紙セグメントは2025年にフレキシブル包装用紙市場の58%を占めると予測され、主要素材カテゴリーとしての地位を再確認する。企業や加工施設は、優れた強度特性、確立された生産効率、および複数製品カテゴリーにわたる多様な包装用途における必須機能性から、クラフト紙の利用を拡大している。

クラフト紙の標準化された製造特性と実証済みのコスト効率性は、商業用途における信頼性の高い材料性能と最適な包装価値を求めるユーザーの要求を直接満たす。

この材料セグメントは、最大の商業的拡張可能性と複数の印刷システムとの確立された互換性を備えた形式として、現代のフレキシブル包装紙生産パターンの基盤を形成している。製紙工程の自動化と品質標準化への事業投資は、効率性を重視する加工業者における採用を継続的に強化している。

ユーザーが引裂抵抗性と素材耐久性を優先する中、クラフト紙は経済的目標と性能要件の両方に合致し、包括的な包装戦略の中核を成す。

用途別では食品包装セグメントが市場を強く牽引

食品包装は2025年にフレキシブル包装紙市場の47%を占めると予測され、優れた製品保存効果と消費者への訴求力強化を求める品質重視企業にとって主要用途としての重要性を裏付ける。

商業ユーザーや食品ブランドは、確立された消費パターン、実証済みの市場受容性、優れた衛生プロファイルの維持能力に加え、多様な小売環境における多彩な製品提供を可能とする点から、食品包装用途を好む。食品包装製品は、選り好みする製造業者にとって不可欠な用途として位置付けられ、市場浸透性の優位性とブランドポジショニング上の利点の両方を提供する。

この分野は、バリア性能強化技術の継続的進歩と、食品接触適合性および消費者レベルでのプレミアムポジショニングを可能にする確立された規制枠組みの広範な普及によって支えられています。さらに、加工企業は市場差別化と手頃な価格戦略を支援するため、素材設計の最適化を進めています。

包装技術の進歩と消費者の利便性を求める消費形態の拡大に伴い、食品包装用途はブランド認知度と消費者ロイヤルティ戦略を支えつつ、市場成長を牽引し続けるでしょう。

フレキシブル包装紙市場の推進要因、制約、主要トレンドとは?

フレキシブル包装紙市場は、環境意識の高まりと、食品分野や医薬品用途における優れたバリア性能を重視した生分解性素材の需要拡大により急速に成長しています。

しかし、プラスチック代替品との競争、湿気感受性の制限、生産経済性に影響を与える原材料価格の変動性など、市場は課題に直面している。バイオコーティング統合と先進的加工システムの革新は、市場の発展と拡大パターンに影響を与え続けている。

ベーカリー製品とスナック食品用途の拡大

ベーカリー製品やスナック食品包装におけるフレキシブル包装紙の採用拡大は、企業に独自の鮮度保持メリットを提供しつつ、消費者の受容性を確保し利便性を高める流通パターンの開発を可能にしている。

食品用途では優れた耐油脂性を提供すると同時に、様々な製品カテゴリーでより洗練された窓機能を実現しています。ユーザーは、プレミアム製品のプレゼンテーションと効率重視の流通統合におけるフレキシブル包装紙の機能的優位性をますます認識しています。

バリアコーティングと表面処理システムの統合

現代のフレキシブル包装紙メーカーは、性能認証の強化、保存期間の延長、機能性包装ソリューションへの商業的需要に対応するため、先進的なコーティング技術、耐湿性処理、多層バリアシステムを組み込んでいる。

これらのシステムは材料の有効性を向上させると同時に、耐油性認証や蒸気バリアプログラムを含む新たな用途を可能にする。先進的なコーティング統合により、メーカーは従来の包装業務を超えたプレミアムポジショニングと規制順守を支援できる。

主要国別フレキシブル包装紙市場分析

フレキシブル包装紙市場は世界的に堅調な成長過程を遂げており、中国は食品加工業界の拡大、ベーカリー製品の消費増加、環境に優しい包装材料の採用拡大を背景に、2035年まで年平均成長率(CAGR)8.9%で首位を維持する見込み。米国は堆肥化可能包装の需要増、スナック食品セクターの拡大、紙ベースソリューションの受容拡大に支えられ、6.9%で続く。

ドイツは6.4%の成長過程を示し、確立された加工能力と包括的な包装開発が特徴である。英国は6.1%を記録し、高級食品製品と流通網の拡大に注力している。日本は5.8%の成長過程を示し、高品質な包装ソリューションと技術的進歩を優先している。

本レポートは40ヶ国以上の詳細な分析を網羅し、主要成長国を以下に強調する。

米国:食品業界拡大で世界の市場を牽引

米国のフレキシブル包装用紙消費・売上高は、急速に拡大する食品加工業界、再生可能包装への消費者の好意的な姿勢、主要生産地域における材料リサイクル最適化推進策を背景に、2035年まで年平均成長率(CAGR)6.9%という驚異的な成長過程にあると見込まれる。

米国が主要消費財市場としての地位を確立し、堆肥化可能素材開発への注目が高まっていることから、商業市場と専門市場の両方で高品質フレキシブル包装用紙に対する需要が大幅に増加している。主要食品ブランドや製パンメーカーは、拡大する需要と新興市場機会に対応するため、包括的な加工能力を構築中である。

- 確立されたコンビニエンス文化と拡大する有機食品慣行が、米国消費者市場全体における小売店舗、流通センター、包括的供給システムを通じたフレキシブル包装用紙の需要を牽引している。

- 強力な加工インフラと環境意識向上イニシアチブが、進化する性能基準と規制要件を満たそうとする品質重視の企業におけるプレミアム柔軟包装用紙の急速な採用を支えている。

加工技術の卓越性で市場潜在力を示すドイツ

ドイツにおける柔軟包装用紙製品の収益は、包装技術の高度化、菓子業界の需要拡大、加工インフラの拡充に支えられ、年平均成長率(CAGR)6.4%で拡大している。

同国の発展するリサイクル能力と先進製造への商業投資増加が、輸入品・国産品双方の用途におけるフレキシブル包装紙需要を牽引している。国際包装企業と国内コンバーターは、高品質フレキシブル包装紙と効率的素材ソリューションへの市場需要増に対応するため、包括的な事業ネットワークを構築中である。

- 工業投資の増加と食品加工の拡大が、主要ドイツ工業地域全域の製造工程・近代流通システム・商業企業におけるフレキシブル包装紙採用の機会を創出している。

- 包装インフラ開発と材料最適化の取り組みが拡大する中、材料能力の強化と効率性向上の需要に応えようとする国内企業において、フレキシブル包装用紙の生産・サービス導入が進んでいる。

英国:小売基準の卓越性で市場リーダーシップを維持

英国のフレキシブル包装用紙製品の収益は、成熟した小売市場、確立された流通文化、包装基準におけるリーダーシップに支えられ、2035年まで年平均成長率(CAGR)6.1%で拡大すると予測される。

英国の高度なサプライチェーンインフラとリサイクルへの強力な支援は、従来型および革新的なフレキシブル包装用紙の両方に対する安定した需要を生み出している。主要消費財ブランドと専門コンバーターは、国内市場と拡大する輸出機会の双方に対応する包括的な事業戦略を構築中である。

- 高度な流通能力と確立された小売市場が、優れた機能特性と素材革新を求めるスーパーマーケット、専門供給業者、総合販売会社におけるプレミアムフレキシブル包装用紙の需要を牽引している。

- 強い環境意識と商業的卓越性が、包装用途における製品保護と材料効率を優先するユーザー層における革新的フレキシブル包装紙の採用を支えています。

中国、製造規模と革新性で地位を強化

中国のフレキシブル包装紙製品の収益は、食品業界の拡大への重点、製造における主導的立場、特殊な繊維品種を必要とする材料の高度な生産能力に牽引され、2035年まで年平均成長率(CAGR)8.9%で成長すると予測されています。

中国の製造業者および流通業者は、従来型および革新的な消費者向け用途の両方において、製品の差別化を促進し小売業務を支援する商業グレードの包装材を常に求めています。アジアの製造拠点としての同国の地位は、特殊フレキシブル包装紙の用途と商業生産基準における革新を継続的に推進しています。

- 高度な製造文化と拡大する消費者市場が、優れた性能と特徴的な包装プロファイルを求める食品供給業者、ベーカリー事業者、生産重視の小売店において、商業用フレキシブル包装紙の需要を牽引している。

- 製品の利便性と商業用加工システムへの関心の高まりが、確立された品質ノウハウを有する地域市場で本物の中国製造製品を求める製造業者・流通業者による特殊フレキシブル包装紙の採用を後押ししている。

日本:品質と精密性を軸に成長過程を牽引

日本のフレキシブル包装用紙製品の収益は、効率的な材料ソリューションを必要とする品質重視の製造、包装基準、先進技術統合への取り組みを背景に、2035年まで年平均成長率(CAGR)5.8%で拡大すると予測される。

日本の企業と消費者ブランドは材料性能と製造精度を優先するため、柔軟包装用紙は伝統的・現代的製品用途双方において不可欠な包装材となっている。同国の包括的な品質優位性と進化する包装パターンが市場の継続的拡大を支える。

- 高度な製造技術能力と精密包装の拡大が、機能性要求が高まる国内市場向けに、特殊用途・現代小売形態・技術統合生産プログラムにおける柔軟包装用紙の需要を牽引している。

- 材料最適化と品質卓越性への強い注力は、保護目的をサポートし、包装用途における日本の品質基準を満たすフレキシブル包装紙ソリューションの採用を企業や流通業者に促している。

ヨーロッパ市場の国別内訳

ヨーロッパフレキシブル包装紙市場は、2025年の124億米ドルから2035年までに242億米ドルへ成長し、予測期間中のCAGRは6.9%を記録すると予測される。ドイツは、強力な加工基盤と、技術的に高度な高級包装材料への需要に支えられ、2025年に35.5%のシェアで地域をリードし、2035年までに35.0%へとわずかに落ち着く見込みです。

英国は2025年に21.5%で続き、洗練された市場とリサイクル・材料効率基準への重点化により、2035年までに21.0%に低下する。フランスは2025年に19.0%を占め、生分解性包装ソリューションの着実な採用と流通最適化を反映し、2035年までに19.5%に上昇する。

イタリアは2025年に12.0%を占め、食品・飲料のイノベーションと特殊素材の用途拡大に伴い2035年までに12.8%へ拡大する。スペインは2025年に7.5%を占め、ベーカリー業界の拡大と包装製品取扱量の増加に支えられ、2035年までに8.0%へ成長する。北欧諸国は、強力なリサイクル導入と先進的な繊維技術を背景に、2025年の3.0%から2035年までに3.2%へ上昇する。ベネルクス諸国は、成熟した効率重視の市場を反映し、2025年と2035年の両方で1.5%のシェアを維持する。

フレキシブル包装用紙市場の競争環境

フレキシブル包装用紙市場は、既存のパルプ・製紙メーカー、専門加工会社、統合素材ソリューションプロバイダー間の競争が特徴である。各社は、一貫性のある高品質で信頼性の高いフレキシブル包装用紙システムを提供するため、コーティング剤技術、先進的な繊維配合システム、製品革新能力、包括的な流通ネットワークへの投資を進めている。バリア性強化、耐油性手法、用途特化型製品開発におけるイノベーションは、市場ポジションと顧客満足度強化の核心である。

モンディグループは、紙の革新と包括的なフレキシブル包装紙ソリューションに重点を置き、製造の卓越性と技術的遺産を重視した商業用材料システムを提供することで市場をリードしている。インターナショナル・ペーパー・カンパニーは、世界市場用途と繊維エンジニアリングネットワークに焦点を当てた専門的な紙の能力を提供している。

ウェストロック社は、食品分野でのポジショニングと業務効率に重点を置いた統合フレキシブル包装ソリューションを提供している。スマーフィット・カッパグループは、商業用途を重視した包括的な紙製造を専門としている。ストーラ・エンソ社は、先進的なデザインとプレミアムポジショニング能力を備えた包括的な再生可能素材と特殊紙に注力しています。

世界のフレキシブル包装用紙市場 – ステークホルダー貢献フレームワーク

フレキシブル包装用紙が商業包装の需要、消費者主導の利便性要件、性能統合を満たす成功は、製品保護の成果を高めるだけでなく、世界の包装製造能力を強化します。これにより、新興地域が効率的な素材生産の拠点としての地位を固め、先進国が商業包装システムと連携することが可能となります。これには政府、業界団体、製造業者、流通業者、投資家など全てのステークホルダーによる協調的な取り組みが求められる。各主体は市場の次段階の成長過程に向けた準備において重要な推進役となり得る。

政府は如何に現地生産と普及を促進できるか?

- 対象を絞ったインセンティブ:加工・製紙地域において先進的なフレキシブル包装紙生産技術を導入する企業への製造近代化補助金、および国内消費・輸出市場向け素材を生産する施設への生産連動型インセンティブを導入する。

- 貿易協定:フレキシブル包装紙を「再生可能包装材料」に分類する二国間・多国間協定を通じ、越境規制承認や技術認証を簡素化し輸出成長を加速する。

- イノベーション促進:繊維包装の革新と材料工学のための卓越センターを設立。商業包装業務向けの効率的な加工システム、コーティング最適化、品質基準統合に関する研究開発を資金援助。

業界団体は市場開発をどう支援できるか?

- 連携強化:素材メーカー、繊維供給業者、加工業者、政策立案者を結ぶ世界的なフレキシブル包装紙コンソーシアムを構成し、生産目標を品質・リサイクルの取り組みと整合させる。

- 輸出促進:輸出協議会と連携し、フレキシブル包装用紙を技術的に設計されたプレミアム包装ソリューションとしてブランディング。食品・医薬品・消費財セクターの世界バイヤーと包装イノベーターを結びつける見本市を促進。

- スキルアッププログラム:高度なコーティング剤技術、材料選定、品質管理プロセス、リサイクルリテラシーに関するカリキュラムを開発し、メーカーとオペレーターがプレミアム市場機会に対応できるよう準備。

流通業者と消費財業界関係者はエコシステムをどう強化できるか?

- 統合推進:機能性重視のマーケティングと利便性メッセージングシステムを柔軟包装紙に組み込む。再生可能包装を包括的な「製品保護ソリューション」の一部として位置付ける。

- パートナーシップ構築:繊維供給業者や設備メーカーと連携し、素材用途・リサイクル施策・プレミアム市場向け世界品質保証に関する共同研究開発を推進。

メーカーは変革をどう乗り切るか?

- プレミアム市場を獲得:政府のインセンティブと高まる環境需要を活用し、代替包装が機能性・コスト面で課題を抱える成長過程市場へフレキシブル包装用紙を供給する。

- 技術へ投資:技術プロバイダーと提携し、効率的な加工ワークフロー、商業グレード品質、先進的生産手法を推進する。

- 能力構築:技術スタッフと品質専門家を育成し、フレキシブル包装用紙の性能優位性を実証。商業関係を長期供給パートナーシップへ再構築。

フレキシブル包装用紙市場の主要プレイヤー

- Mondi Group

- International Paper Company

- WestRock Company

- Smurfit Kappa Group

- Stora Enso Oyj

- Sappi Limited

- UPM-Kymmene Corporation

- Ahlstrom-Munksjö Oyj

- Gascogne Group

- Nordic Paper AS

フレキシブル包装用紙市場:セグメント別

紙種:

- クラフト紙

- 耐油紙

- グラシン紙

- パーチメント紙

坪量:

- 40 GSM以下

- 40-60 GSM

- 60-80 GSM

- 80 GSM以上

コーティングタイプ:

- 無コーティング

- ワックスコーティング

- ポリマーコーティング

- シリコーンコーティング

エンドユーザー用途:

- 食品包装

- 医薬品包装

- 工業用包装

- 消費財

- その他用途

地域:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- アジア太平洋その他

- 中南米

- ブラジル

- アルゼンチン

- 中南米その他

- 中東・アフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- その他の地域

- オセアニア

- 中央アジア

- その他の市場

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 世界市場分析 2020年から2024年および予測 2025年から2035年、紙の種類別

- はじめに/主な調査結果

- 紙の種類別、過去市場規模(百万米ドル)分析、2020年から2024年

- 紙の種類別、現在および将来の市場規模(百万米ドル)分析および予測、2025年から2035年

- クラフト紙

- 耐油紙

- グラシン紙

- パーチメント紙

- YからYへの成長過程分析(紙種別)、2020年から2024年

- 絶対的機会分析(紙種別)、2025年から2035年

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)、用途別

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)用途別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)用途別分析および予測、2025年から2035年

- 食品包装

- 医薬品包装

- 工業用包装

- 消費財

- その他用途

- Y to o to Y 用途別成長過程トレンド分析、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- 地域別世界市場分析 2020年から2024年、および予測 2025年から2035年

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析、2020年から2024年

- 地域別現在の市場規模(百万米ドル)分析および予測、2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 紙の種類別

- エンドユーザー用途別

- 国別

- 市場魅力度分析

- 国別

- 紙の種類別

- エンドユーザー用途別

- 主なポイント

- 中南米市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 紙の種類別

- 最終用途別

- 市場魅力度分析

- 国別

- 紙の種類別

- 最終用途別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 紙種別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 紙種別

- 最終用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧諸国

- 紙種別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 紙種別

- 用途別

- 主なポイント

- 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 紙の種類別

- 最終用途別

- 市場魅力度分析

- 国別

- 紙の種類別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 紙の種類別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 紙の種類別

- エンドユーザー別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル)の推移分析:市場分類別、2020年から2024年

- 市場規模(百万米ドル)予測:市場分類別、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 紙の種類別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 紙の種類別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 最終用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- エンドユーザー用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- エンドユーザー用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- エンドユーザー別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 紙の種類別

- 用途別

- 競争分析

- 競争の深掘り

- Mondi Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- International Paper Company

- WestRock Company

- Smurfit Kappa Group

- Stora Enso Oyj

- Sappi Limited

- UPM-Kymmene Corporation

- Ahlstrom-Munksjö Oyj

- ascogne Group

- Nordic Paper AS

- Mondi Group

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

現実シナリオにおける需要保守的シナリオにおける需要機会マップ分析製品ライフサイクル分析サプライチェーン分析投資実現可能性マトリックスバリューチェーン分析PESTLEおよびポーターの分析規制環境地域親市場見通し生産・消費統計輸出入統計

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表2:紙種別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表3:用途別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表5:紙種別北米市場規模(百万米ドル)予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)紙種別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)紙種別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)紙種別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)紙種別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)紙種別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)予測:紙の種類別、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:紙種別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:紙種別世界市場年間成長過程比較 2025-2035

- 図5:紙の種類別世界市場魅力度分析

- 図6:用途別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別世界市場年間成長過程比較(2025-2035年)

- 図8:用途別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年と2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場におけるドルベースの増分機会(2025-2035年)

- 図16:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図17:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図18:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図19:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図20:北米市場における紙種別価値シェアおよびBPS分析、2025年および2035年

- 図21:北米市場における紙種別前年比成長過程比較、2025-2035年

- 図22:北米市場における紙種別魅力度分析

- 図23:北米市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における最終用途別年次成長過程比較(2025-2035年)

- 図25:北米市場における最終用途別魅力度分析

- 図26:国別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:紙種別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:紙種別中南米市場の年間成長過程比較(2025-2035年)

- 図29:中南米市場における紙種別魅力度分析

- 図30:中南米市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図31:中南米市場における最終用途別年次成長過程比較(2025-2035年)

- 図32:中南米市場における最終用途別魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場における紙種別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における紙種別年次成長過程比較(2025-2035年)

- 図36:西ヨーロッパ市場における紙種別魅力度分析

- 図37:西ヨーロッパ市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における最終用途別年次成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場における最終用途別魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場における紙の種類別年次成長過程比較(2025-2035年)

- 図43:東ヨーロッパ市場における紙種別魅力度分析

- 図44:東ヨーロッパ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東ヨーロッパ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図47:東アジア市場における国別価値シェアとBPS分析(2025年と2035年)

- 図48:東アジア市場における紙種別価値シェアとBPS分析(2025年と2035年)

- 図49:東アジア市場における紙種別前年比成長過程比較(2025-2035年)

- 図50:東アジア市場における紙種別魅力度分析

- 図51:東アジア市場における最終用途別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場におけるエンドユーザー別年間成長過程比較(2025-2035年)

- 図53:東アジア市場におけるエンドユーザー別魅力度分析

- 図54:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場における紙の種類別市場価値シェアおよびBPS分析、2025年および2035年

- 図56:南アジア・太平洋市場における紙の種類別前年比成長過程比較、2025-2035年

- 図57:南アジア・太平洋市場における紙の種類別市場魅力度分析

- 図58:南アジア・太平洋地域市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図59:南アジア・太平洋地域市場における最終用途別年間成長過程比較(2025-2035年)

- 図60:南アジア・太平洋地域市場における最終用途別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における紙種別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における紙種別年次成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における紙種別魅力度分析

- 図65:中東・アフリカ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析