❖本調査資料に関するお問い合わせはこちら❖

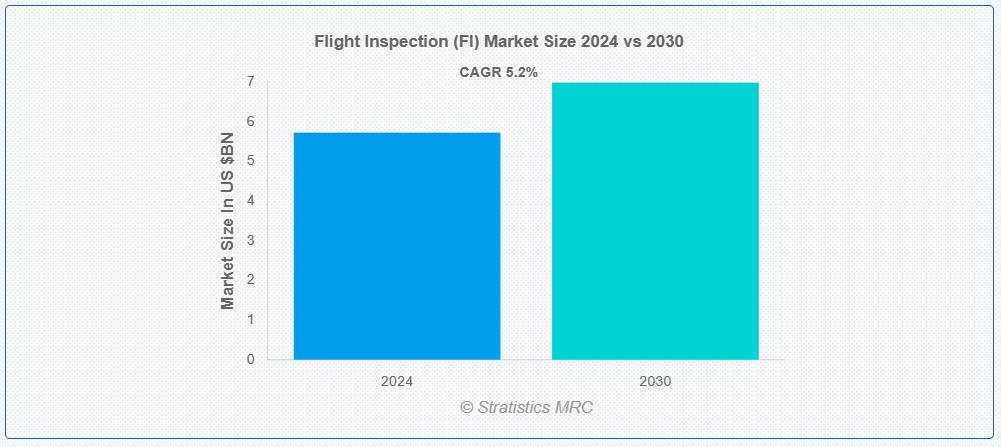

ストラテジスティクスMRCの報告によると、2024年のグローバル・フライト検査(FI)市場は$57億2,000万ドルと推計され、2030年までに$69億8,000万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.2%で成長すると見込まれています。フライト検査(FI)は、航空機用航法援助装置および飛行手順の性能と精度を評価・校正し、運用基準および規制要件を満たしていることを確認するプロセスです。これには、テストおよび測定機器を搭載した専用航空機を使用してシステムの機能性を検証する作業が含まれます。フライト検査は航空安全の維持に不可欠であり、多様な運用条件下で航空機に対し信頼性の高い誘導を提供するための航法援助装置の機能性を確保します。

国際民間航空機関(ICAO)によると、商業用パイロット免許を取得するための費用は、地域や訓練プログラムによりUSD 70,000から150,000まで変動します。

市場動向:

要因:

世界的な航空交通量の継続的な増加

世界中の航空便の増加に伴い、航空交通管制システムの安全性と効率性を確保する需要が高まっています。飛行検査サービスは、航法援助装置、通信システム、滑走路設備の精度と信頼性を定期的に評価し維持するために不可欠となっています。この航空交通量の増加を支えるための飛行検査サービスへの需要の増加が、FI市場の拡大を促進し、サービスプロバイダーと技術開発企業に機会をもたらしています。

制約:

熟練人材の不足

飛行検査サービスにおける熟練人材の不足は、複雑な飛行検査を実施するための専門的な知識とスキルが必要であることに起因しています。飛行検査機器を操作し、その結果を適切に解釈する能力を習得するには、時間がかかる訓練が必要です。この熟練人材の不足は、サービスプロバイダーがFIサービスの需要増加に対応する能力を制限し、検査の待ち時間延長や規制遵守の遅延を引き起こす可能性があります。最終的に、この人材不足は業界の事業拡大能力を制限し、市場成長を阻害します。

機会:

空港と航空管制インフラの拡大

空港と航空管制インフラの拡大は、厳格な安全基準と規制遵守の需要増加を通じて、飛行検査(FI)市場の成長を直接後押しします。空港が拡大するにつれ、安全な飛行運航に不可欠な航法援助装置、滑走路システム、通信機器の正確な校正と検証の必要性が高まります。この需要は、航法システムが規制基準を満たし最適に機能することを確保するため、飛行検査サービスの必要性を高め、FI市場の成長を促進します。

脅威

高い運用コスト

FI は、航法援助施設の正確な校正および検証に必要な特殊な航空機、先進的な機器、熟練した人材など、さまざまな要因により、高い運用コストがかかります。さらに、頻繁なメンテナンス、燃料費、規制の遵守も、全体的な運用コストの増加要因となっています。こうした高コストは、FI 市場への新規参入の障壁となり、予算が限られている小規模な空港や地域が定期的な検査サービスへの投資を妨げる要因となっています。

Covid-19の影響

Covid-19パンデミックは、航空交通の減少とインフラプロジェクトの延期により、飛行検査(FI)市場に重大な影響を与えました。旅行制限と財政制約により、飛行検査の件数が減少するとともに、航法支援装置のアップグレードが延期されました。しかし、航空安全への重点は維持され、航空旅行の回復と近代化プロジェクトの再開に伴い、信頼性の高い飛行検査サービスの重要性が再認識され、需要の回復が期待されています。

予測期間中は、監視システムセグメントが最大規模となる見通しです。

監視システムセグメントは、収益性の高い成長が見込まれています。監視システムアプリケーションにおける FI は、航空で使用される航法援助施設および監視システムを評価および校正するために、先進型のセンサーおよび計測機器を搭載した特殊航空機を使用します。これらのシステムは、レーダー、通信システム、その他の重要なインフラの性能を検証することにより、航空航法の安全性と正確性を確保します。市場は、航空空間管理と制御における精密で信頼性の高い監視ソリューションの需要拡大に対応しています。

一般航空空港セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

一般航空空港セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。飛行検査は、一般航空空港における運航の安全性と効率性を確保するために不可欠です。これらの検査では、航法支援装置、滑走路標示、照明システム、その他の重要なインフラの評価が行われます。測定機器を搭載した専門の航空機により実施される飛行検査は、空港施設の精度と有効性を確認します。このプロセスは、航空規制への準拠を維持し、GAセクターにおける航空旅行の全体的な安全性を向上させます。

最大のシェアを占める地域:

アジア太平洋地域は、航空セクターの急速な拡大、航空交通量の増加、および広範な空港インフラの開発を背景に、予測期間において最大の市場シェアを占めると予測されています。中国、インド、東南アジア諸国などの国々は、国際基準を満たすために、航法援助施設や空港施設の近代化に多額の投資を行っています。航空の安全性を高めるための技術進歩と政府の取り組みが市場をさらに押し上げ、この地域は世界の FI 業界における主要地域としての地位を固めています。

CAGR が最も高い地域:

北米は、先進的な検査ソリューションの堅調な需要により、予測期間において最も高い CAGR を記録すると予測されています。空域の完全性の維持、規制の遵守、技術の進歩がますます重視される中、この市場は着実な成長を続けています。この地域の主要企業は、民間および軍事部門の両方に、幅広い FI サービスを提供しています。厳格な規制基準や信頼性の高いナビゲーションシステムの必要性などの要因が、北米における FI 市場の持続的な拡大に貢献しています。

市場の主要企業

飛行検査(FI)市場における主要企業としては、Mitsubishi Electric Corporation, Safran Group, Honeywell International Inc., Aerodata AG, Radiola Aerospace, Airfield Technology Inc., Bombardier Inc., ENAV S.p.A., Thales Group, Rohde & Schwarz, Textron Aviation Inc., Norwegian Special Mission (NSM), Flight Systems Inc., Embraer , Southern Avionics Companyなどです。

主な動向:

2024年4月、三菱電機インドは、同国における効率的でスマートな製造を支援する、技術的に先進的なソリューションを搭載した、まったく新しいコンピュータ数値制御装置(CNC)の M80LA モデルを発売しました。

対応ソリューションの種類:

• サービス

• システム

対応アプリケーション:

• 航法支援装置(NAVAIDs)

• 監視システム

• 照明システム

• 通信システム

• その他のアプリケーション

対象エンドユーザー:

• 商業空港

• 一般航空空港

• 空軍基地

• 海軍航空基地

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル・フライト・インスペクション(FI)市場、ソリューションタイプ別

5.1 概要

5.2 サービス

5.2.1 定期検査

5.2.2 コミッショニング検査

5.2.3 特別検査

5.3 システム

5.3.1 地上ベースシステム

5.3.2 航空機搭載システム

6 グローバルフライト検査(FI)市場、アプリケーション別

6.1 概要

6.2 航法援助装置(NAVAIDs)

6.2.1 計器着陸システム(ILS)

6.2.2 超高周波全方向無線標識装置(VOR)

6.2.3 距離測定装置(DME)

6.2.4 戦術航空航法(TACAN)

6.3 監視システム

6.3.1 自動依存監視放送(ADS-B)

6.3.2 レダー

6.4 照明システム

6.5 通信システム

6.6 その他の応用

7 グローバル飛行検査(FI)市場、エンドユーザー別

7.1 概要

7.2 商業空港

7.3 一般航空空港

7.4 空軍基地

7.5 海軍航空基地

7.6 その他の最終ユーザー

8 グローバル飛行検査(FI)市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 大韓民国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカ地域その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 契約、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 Mitsubishi Electric Corporation

10.2 Safran Group

10.3 Honeywell International Inc.

10.4 Aerodata AG

10.5 Radiola Aerospace

10.6 Airfield Technology Inc.

10.7 Bombardier Inc.

10.8 ENAV S.p.A.

10.9 Thales Group

10.10 Rohde & Schwarz

10.11 Textron Aviation Inc.

10.12 Norwegian Special Mission (NSM)

10.13 Flight Systems Inc.

10.14 Embraer

10.15 Southern Avionics Company

表の一覧

1 グローバル・フライト・インスペクション(FI)市場動向、地域別(2022-2030年)($MN)

2 グローバル飛行検査(FI)市場動向、ソリューションタイプ別(2022-2030年)($MN)

3 グローバル飛行検査(FI)市場動向、サービス別(2022-2030年)($MN)

4 グローバル飛行検査(FI)市場動向、定期検査別(2022-2030年)($MN)

5 グローバル飛行検査(FI)市場動向、引渡し検査別(2022-2030年)($MN)

6 グローバル飛行検査(FI)市場動向、特殊検査別(2022-2030年)($MN)

7 グローバル飛行検査(FI)市場動向、システム別(2022-2030年)($MN)

8 グローバル飛行検査(FI)市場動向:地上ベースシステム別(2022-2030年)($MN)

9 グローバル飛行検査(FI)市場動向:航空機搭載システム別(2022-2030年)($MN)

10 グローバル飛行検査(FI)市場動向、用途別(2022-2030年)($MN)

11 グローバル飛行検査(FI)市場動向、ナビゲーション支援装置(NAVAIDs)別(2022-2030年)($MN)

12 グローバル飛行検査(FI)市場動向、着陸支援システム(ILS)別(2022-2030年)($MN)

13 グローバル飛行検査(FI)市場動向、超高速全方向無線標識装置(VOR)別(2022-2030年)($MN)

14 グローバル飛行検査(FI)市場動向:距離測定装置(DME)別(2022-2030年)($MN)

15 グローバル飛行検査(FI)市場動向:戦術航空航法(TACAN)別(2022-2030年)($MN)

16 グローバル飛行検査(FI)市場動向、監視システム別(2022-2030年)($MN)

17 グローバル飛行検査(FI)市場動向、自動依存監視放送(ADS-B)別(2022-2030年)($MN)

18 グローバル 飛行検査(FI)市場動向、レーダー別(2022-2030年)($MN)

19 グローバル 飛行検査(FI)市場動向、照明システム別(2022-2030年)($MN)

20 グローバル飛行検査(FI)市場動向、通信システム別(2022-2030年)($MN)

21 グローバル飛行検査(FI)市場動向、その他の用途別(2022-2030年)($MN)

22 グローバル飛行検査(FI)市場動向、エンドユーザー別(2022-2030年)($MN)

23 グローバル飛行検査(FI)市場動向、商業空港別(2022-2030年)($MN)

24 グローバル飛行検査(FI)市場動向、一般航空空港別(2022-2030年)($MN)

25 グローバル飛行検査(FI)市場動向、空軍基地別(2022-2030年)($MN)

26 グローバル飛行検査(FI)市場動向、海軍航空基地別(2022-2030年)($MN)

27 グローバル飛行検査(FI)市場動向、その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖