❖本調査資料に関するお問い合わせはこちら❖

排煙脱硫システム市場規模と2025年から2035年の見通し

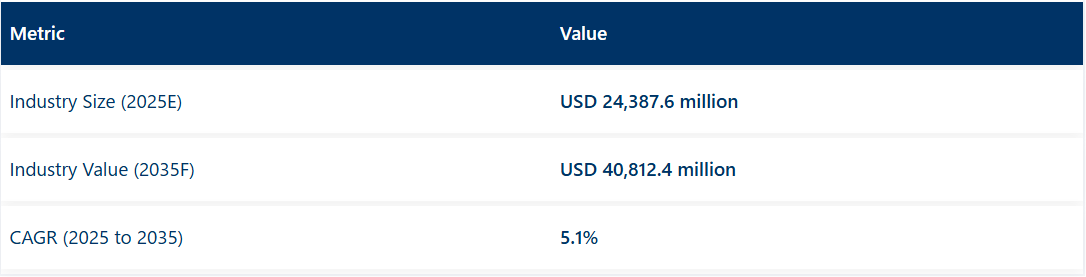

世界のFGDシステム市場は、2025年に243億8,760万米ドル、2035年には408億1,240万米ドルに達し、予測期間中は5.1%のCAGRで成長すると予測されています。特に石炭火力発電所における大気質制御システムの需要の増加が、成長の主な要因となっています。米国環境保護庁(EPA)、EU 産業排出指令、中国生態環境省などの環境機関による規制により、さまざまな業界で SOx 除去技術の採用が促進されています。

電力消費の増加と、特にアジア太平洋地域および東ヨーロッパにおける火力発電所の継続的な利用が、FGD の需要を支えています。この業界では、排出基準に準拠するための改造プロジェクトや新規設置への積極的な投資が見られます。インドや中国などの国々は、より厳しい環境規制を施行しており、電力会社は湿式および乾式 FGD システムの採用を迫られています。

2024年、インドと中国の電力部門における容量拡大により、湿式FGDユニットの設置が拡大しました。国際エネルギー機関(IEA)によると、中国は2023年に新規石炭火力発電容量40GW以上を稼働させ、そのうち85%が湿式洗浄技術を採用しています。米国および EU では、老朽化した熱インフラをハイブリッドおよび乾式 FGD システムにアップグレードし、運用寿命の延長と排出量の削減を図っています。

排煙脱硫(FGD)システム市場の技術の進歩により、試薬の利用効率の向上、廃水処理の最適化、および副産物である石膏の有効活用により、運用効率が大幅に向上しました。これらの革新により、運用コストの削減、環境への影響の最小化、およびプラント全体のパフォーマンスの向上を実現しています。さらに、市場参加者は、予知保全ツールとリモートモニタリングシステムの統合にますます注力しています。

これらのデジタルソリューションにより、リアルタイムのシステム診断、早期故障検出、予測分析が可能になり、最終的には機器の寿命を延ばし、予期せぬダウンタイムを削減することができます。業界が持続可能性とコンプライアンスの向上を目指す中、スマート FGD 技術は、改造および新規設置の両方において戦略的優先事項となっています。

トップ投資セグメントによる排煙脱硫システム市場の分析

高効率と規制順守により、湿式FGDシステムが市場シェアをリード

湿式FGDシステムは、2025 年に世界のFGDシステム市場シェアの約 67%を占め、2035 年まで 4.9%の CAGR で成長すると予測されています。これらのシステムは、排ガスから二酸化硫黄 (SO2) を除去する効果が高く、95%以上の効率を達成しています。

その採用は、大規模発電所、セメントキルン、化学処理施設で主流となっています。特に、排出基準がますます厳格化しているアジア太平洋地域では、湿式スクラビングシステムは、長期的な規制対応と、商業用グレードの石膏という形の副産物の回収を実現しています。市場成長は、ターンキーソリューションや標準化されたプロセス制御技術の需要の高まりによってさらに加速しています。

FGDシステムの需要を牽引する主な用途は引き続き発電分野

発電分野は、2025 年に世界の FGD システム市場シェアの約 45% を占め、2035 年まで着実な成長が見込まれています。世界的に再生可能エネルギーへの移行が進んでいるにもかかわらず、中国、インド、ポーランド、南アフリカなどの国々では、石炭や石油を燃料とする発電所が依然としてエネルギーミックスの大部分を占めています。

FGD 技術は、これらの施設からの SOx 排出を削減し、国内および国際的な環境規制を満たすために不可欠です。電力生産者は、規制の遵守だけでなく、下流用途向けの高品質の石膏を製造するためにも FGD システムを採用しています。新興国における石炭火力発電容量への継続的な投資と、先進国における旧式発電所の近代化により、このセグメントの需要は持続すると予想されます。

さまざまなステークホルダーのトレンド分析と購入基準

産業のシナリオが変化している中、排煙脱硫システムは、環境管理と運用効率のバランスを保つステークホルダーにとって不可欠な要素となっています。

FGDシステムメーカーは、排出削減の効率、規制の遵守、およびシステムの寿命を強調しています。競争力においてイノベーションが重要な役割を果たす中、彼らは、改造や新規プロジェクトに対応するため、新しい化学物質やモジュール式配置にも挑戦しています。産業および電力事業者は、業務上の要求を考慮して、コスト効率の高い導入と稼働時間の信頼性を可能な限り重視しています。特に、新しい技術をダウンタイムを最小限に抑えてシームレスに統合する必要がある成熟したプラントでは、改造との互換性も重要です。

環境規制当局は、SO₂除去目標、報告精度、遵守スケジュールを優先しています。彼らの権限は、より厳格な国際基準の制定と継続的排出監視システム(CEMS)の義務化を推進しています。技術統合企業は、狭い運用窓内で安定したソリューションを提供するため、設置の容易さ、既存システムとの互換性、保守の容易さを重視しています。世界的な脱炭素化と空気質規制の強化に伴い、これらのステークホルダーの優先事項は、FGDシステム設計と実装の次なる波に影響を与えています。

世界の排煙脱硫システム市場 – ステークホルダーの優先事項

FGDシステム市場のリスク評価

排煙脱硫システム市場は、二酸化硫黄排出に関する厳格な環境保護規制の影響を受ける、いくつかの大きなリスクにさらされています。このような規制を順守するには、FGD 技術への大規模な投資が必要となります。しかし、システムの資本コストおよび運用コストが高いため、特に中小企業では導入が難航する可能性があります。

技術革新は機会と課題の両面をもたらします。革新はより効率的で低コストなFGDソリューションを生み出す一方、技術の変化は既存システムを急速に陳腐化させる可能性があります。企業は競争力を維持するために研究開発(R&D)への投資を継続する必要がありますが、これにより財務資源が過度に逼迫するリスクがあります。

原材料の価格変動があり、石灰石や他の吸着剤などの主要な部品の価格変動は、FGDシステムの全体的なコスト構造に影響を与える可能性があります。価格変動は、製造業者やサービス提供者の価格モデルや利益率にも影響を与える可能性があります。

FGDシステムの主な用途分野である石炭火力発電所の無謀な運営は、リスク要因となります。世界のエネルギー構成が再生可能エネルギー源へと移行する中、石炭による発電の必要性は低下しています。この変化により、従来品の FGD システムの需要が減少する可能性があり、他の産業分野への多角化が必要になるでしょう。

地政学的要因や貿易政策も、FGD 業界に影響を与える可能性があります。関税、貿易障壁、世界情勢はサプライチェーンに影響を与え、遅延やコスト上昇を引き起こす可能性があります。さまざまな地域で事業を展開する企業は、安定した事業運営と業界での存在感を確立するために、こうした複雑な状況を乗り越える必要があります。

要約すると、規制順守コスト、技術の陳腐化、原材料価格の変動、石炭火力発電の依存度、地政学的な不確実性によるリスクがあります。ステークホルダーは、これらのリスクを軽減し、ダイナミックな環境において持続的な成長を確保するために、積極的な戦略を採用する必要があります。

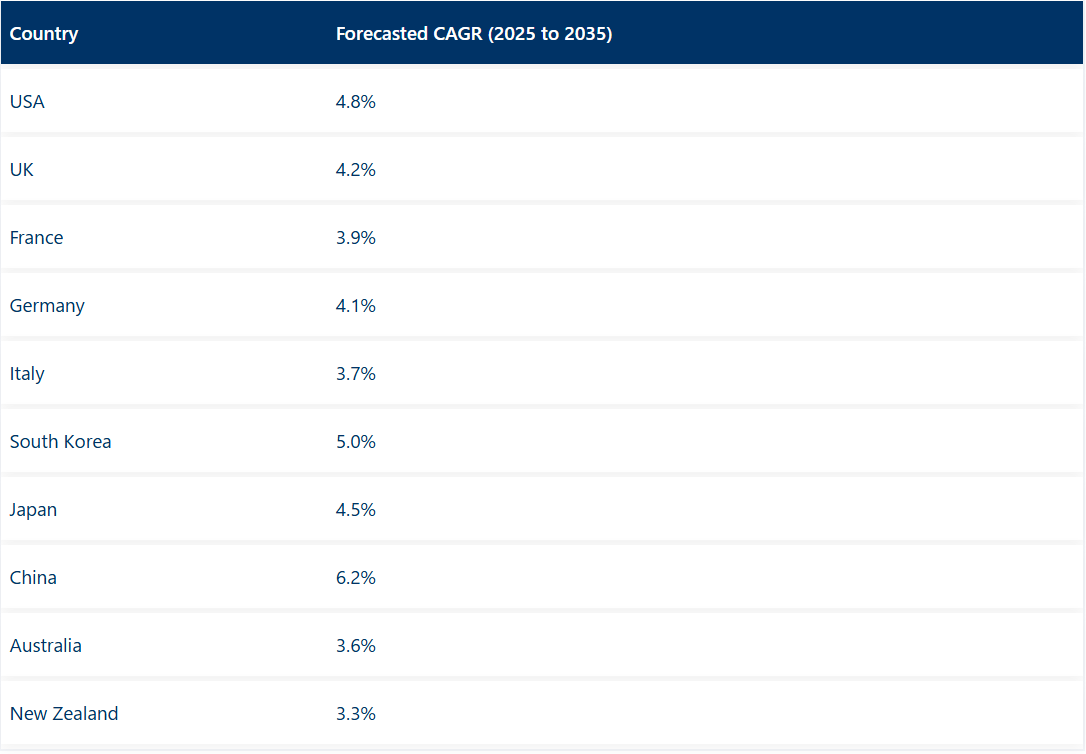

国別CAGR概要(2025年~2035年)

米国

米国は、2025年から2035年の予測期間において、4.8%のCAGRで成長すると予想されます。この成長は、化石燃料発電所からの二酸化硫黄排出を規制する厳格な環境規制によって推進されています。大気浄化法の施行とその後の改正により、高度なFGD技術の需要は引き続き高まっています。

化学製造、冶金、セメントなどの主要セクターも需要の維持に貢献しています。米国の主要業界企業には、バブコック・アンド・ウィルコックス・エンタープライズ、デュコン・テクノロジーズ、ゼネラル・エレクトリックなどが挙げられます。湿式 FGD システム、特に石灰石を利用した技術は、その高い効率と信頼性から、業界での採用が進んでいます。

古い発電インフラの排出ガス規制対策への投資の増加は、この業界の長期的な見通しをさらに強めています。

英国

英国は 2035 年まで 4.2% の CAGR で成長すると予測されています。環境庁の規制に基づくネットゼロ政策と排出規制の厳格な施行が、FGD システムの採用を推進しています。石炭火力発電所の廃止が進み、移行期における排出ガス規制対策の改修への道が開けています。

三菱重工業、クライド・ベルゲマン・パワー・グループ、斗山レントジェスなどの主要企業は、設置および保守サービスを提供することで、英国での存在感を維持しています。この分野では、変動する汚染物質の負荷を管理するためのハイブリッド FGD システムへの移行が進んでいます。さらに、炭素回収・貯留(CCS)の組み合わせが重視されることで、今後数年間で技術革新がさらに進むでしょう。

フランス

フランスは、2025年から2035年にかけて3.9%のCAGRを記録すると予想されています。大気汚染対策や産業排出削減政策に対する政府の支援は、効果的な脱硫システムの需要の主な推進要因であり続けています。エネルギー転換政策は、セメント、鉄鋼、廃棄物焼却などの重工業部門における排出制御設備のアップグレードを支援しています。

フランスには、アルストム、ヴェオリア・エンバイロメント、ハモン・グループなどの大手企業が拠点を置いています。湿式 FGD システムの需要は、特に海水や石灰石を反応剤とするシステムで、相対的な資源の入手可能性や地域の環境政策要因と一致しています。持続可能性と公衆衛生への関心の高まりが、長期的な成長を支えるでしょう。

ドイツ

ドイツは、2025年から2035年にかけて4.1%のCAGRで成長すると予測されています。同国は、産業の脱炭素化と排出ガス規制に関する欧州連合(EU)の指令の遵守に重点を置いており、排ガス浄化技術に投資を行っています。発電における石炭の割合は低下していますが、既存の設備では排出ガス制御装置の交換が必要です。

主要企業は、Andritz AG、Lurgi GmbH、Siemens Energy で、大規模産業用途に適した先進的な FGD 技術の提供にますます力を入れています。半乾式および乾式システムは、コスト面での優位性と適応性から、低容量用途でますます使用されています。公益事業者と技術ベンダーの戦略的パートナーシップが、この業界の成長を推進しています。

イタリア

イタリアは、2025年から2035年の間に3.7%のCAGRで成長すると予想されています。国のエネルギー・気候計画における排出削減への重点的な取り組みにより、排煙脱硫システムへの支出が徐々に増加しています。セラミック、鉄鋼製造、発電は、FGD 技術の主要導入業界です。

Termokimik Corporation、Enel Produzione、Ansaldo Energia などの主要企業は、現地のサプライチェーンとサービス基盤の強化に取り組んでいます。特に中規模の産業プラント向けには、モジュール式で低コストの乾式 FGD システムが新たなトレンドとなっています。欧州のテクノロジーサプライヤーとの継続的な協力により、イノベーションと導入効率の向上がさらに進むでしょう。

韓国

韓国の排煙脱硫システム市場は、2025年から2035年にかけて高い成長が見込まれ、CAGRは5.0%と高い数値となる見通しです。政府による大気質改善プログラムと、よりクリーンな工業プロセスへの投資が主な成長要因です。火力発電所の改修と石油化学産業の拡大も、成長を推進しています。

Doosan Heavy Industries、Hyundai Heavy Industries、GS E&C などの大手企業が、国内および国際的な FGD ソリューションの提供をリードしています。湿式 FGD システムは、特に発電所において汚染物質を高い効率で除去できるため、設置台数が圧倒的に多くなっています。旧式プラントの改修や環境に優しい製造プロセスの推進に関する政策支援により、予測期間中は着実な成長が見込まれます。

日本

日本は、2025年から2035年の間に4.5%のCAGRを記録すると予測されています。厳しい環境規制の遵守を維持する必要性から、日本は高性能の脱硫装置への投資を継続しています。産業経済が化石燃料からクリーンエネルギーへと徐々に移行する中、既存のインフラに効率的な排出ガス制御システムを導入することが必要となっています。

主な企業としては、三菱重工業、千代田化工建設、日立造船などが挙げられます。日本は、特に海水の利用が可能でシステムの実現性が高まる沿岸のプラントにおいて、海水および二重アルカリ FGD システムを採用しています。FGD ユニットを、粒子状物質や NOx 除去技術などのより大規模な排ガス処理システムと統合することで、統合型大気汚染防止システムの長期的な需要が支えられています。

中国

中国は独占状態であり、2025年から2035年までのCAGRは6.2%と予測されています。産業公害の抑制を目的とした超低排出基準に関する政府規制により、電力および製造業界全体でFGDシステムの適用が広まっています。大規模石炭火力発電所および重工業が主な適用分野です。

Longking Environmental、SPIC Yuanda Environmental Protection、Guodian Tech & Environment などの企業が業界をリードしています。湿式石灰石・石膏 FGD システムは、コストパフォーマンスに優れていることから、中国で高い人気を誇っています。改造やクリーンテクノロジーの導入に対する補助金をはじめとする政府の優遇措置が、成長を推進する要因として引き続き期待されます。

オーストラリア

オーストラリアは、2025年から2035年の予測期間において、3.6%の CAGR を記録すると予想されています。再生可能エネルギーへの依存度が高まっているにもかかわらず、老朽化した石炭火力発電所や排出量ベースの産業は、依然として FGD プラントの需要を維持しています。環境規制や規制圧力により、選択的な採用が進んでいます。

Worley、Downer Group、Babcock & Wilcox Australia などの主要企業は、現地の条件に合わせた脱硫ソリューションの提供に取り組んでいます。遠隔操作が可能で、水供給が限定的な小型の乾式 FGD システムの需要が高まっています。金属加工および鉱業への投資の拡大も、地域産業クラスターにおける FGD 技術の適用機会を増加させています。

ニュージーランド

ニュージーランドは、2035 年まで 3.3% の良好な CAGR で成長すると予想されています。同国は持続可能なエネルギー源に依存しているため、規模に制限がありますが、排出規制の対象となる焼却廃棄物や特殊産業用途ではニッチな需要があります。持続可能な開発への適合圧力も、この技術の利用を後押ししています。

現地企業は、Hamon や Clyde Bergemann などの世界的なベンダーと提携し、カスタマイズされた FGD ソリューションを供給しています。採用されているのは、主に、操作の簡素化と環境意識の目標を達成する乾式および半乾式スクラビングシステムです。この業界は規模は小さいものの、既存の産業プラントにおける排出ガス制御システムのアップグレードに対する関心が安定していることが特徴です。

競争の見通し

FGDシステム市場は、メーカーがイノベーション、効率性、環境性能に注力する中、競争が激化しています。大手企業は、コスト効率の高い運用を実現するために、乾式と湿式の両方のプロセスを統合したモジュール式の FGD システムやハイブリッド技術を開発しています。厳しい予算の中で、改造の課題に対処し、排出規制を順守するための戦略的提携も生まれています。規制の施行と産業の拡大により新たなビジネスチャンスが生まれているアジア太平洋地域および中東地域において、各社は事業拡大を進めています。石膏の再利用や廃熱の回収など、循環型経済戦略が重視されるようになり、競争環境も変化しています。排出規制の強化とステークホルダーの持続可能性への関心の高まりを受けて、FGD システム市場は、持続的な技術進化と資本流入が見込まれる。

最近の動向

- 2025年5月、三菱重工業(MHI)は、SO₂除去効率99%を達成する、先進的な湿式石灰石石膏および海水FGDシステムを紹介した。世界中で300件以上の導入実績を有するMHIのシステムは、高い信頼性、エネルギー節約、およびグローバルな排出基準への準拠を特徴としています。これらの技術は、アジアとアメリカ大陸の大型石炭火力発電所で、クリーンエネルギー移行を支援するために導入されています。

- 2025年5月、GE Vernova は、エネルギー消費と水銀排出を削減する特許取得済みのオンラインソリューションである SulfiTrac™ 亜硫酸分析装置を搭載した、アップグレードされた湿式 FGD システムを発表しました。この革新的な技術により、スラリー中の亜硫酸イオン濃度を正確に制御し、酸化空気ブロワーの使用を最適化し、石膏の純度を維持することができます。GE のソリューションは、過酷な産業環境向けに設計されており、より厳格になった世界の SO2 排出規制に準拠しています。

主要企業

- Siemens AG.

- Clyde Bergemann Power Group

- Thermax Ltd

- Tsukishima Kikai Co., Ltd.

- Burns & Mcdonnell

- Kawasaki Heavy Industries

- Hamon Corporation

- Valmet

- DUCON Infratechnologies Ltd

- GE Power India Limited

- Tata Projects

- NTPC Limited

- Alstom SA

- Babcock & Wilcox Enterprises, Inc.

- Marsulex Environmental Technologies

- FLSmidth & Co/ A/S.

- Thermax Limited

セグメント

種類別:

セグメントは、排ガス管理におけるさまざまな処理プロセスに対応するため、湿式排ガス、乾式排ガス、およびセミガスに分類されます。

用途別

このセグメントは、発電、化学処理、鉄鋼、セメント製造、その他などの用途に分類され、排ガス処理の多様な産業用途を反映しています。

地域別

このレポートは、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア、太平洋、東アジア、中東・アフリカをカバーしており、各地域の産業の成長過程や規制要件の違いも反映されています。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 湿式排ガス

- 乾式排ガス

- 半ガス

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 発電

- 化学処理

- 鉄鋼

- セメント製造

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中南米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Babcock & Wilcox Enterprises, Inc.

- Marsulex Environmental Technologies

- FLSmidth & Co/ A/S.

- Thermax Limited

- Siemens AG.

- Clyde Bergemann Power Group

- Burns & Mcdonnell

- Alstom SA

- Mitsubishi Electric Corporation, Ltd.

- Hamon Corporation

- Valmet

- DUCON Infratechnologies Ltd

- GE Power India Limited

- Tata Projects

- NTPC Limited

-

- 使用仮定および略語

- 調査方法

表

- 表 01:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 02:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)予測

- 表 03:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)予測

- 表 04:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 05:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(種類別

- 表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(用途別

- 表 07:中南米市場規模(百万米ドル) 2020 年から 2035 年までの国別予測

- 表 08:中南米市場規模(百万米ドル) 2020 年から 2035 年までの種類別予測

- 表 09:中南米市場規模(百万米ドル) 2020 年から 2035 年までの用途別予測

- 表 10:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の予測(国別

- 表 11:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の予測(種類別

- 表 12:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の予測(用途別

- 表 13:東ヨーロッパの市場価値(百万米ドル) 2020 年から 2035 年までの国別予測

- 表 14:東ヨーロッパの市場価値(百万米ドル) 2020 年から 2035 年までの種類別予測

- 表 15:東ヨーロッパの市場価値(百万米ドル) 2020 年から 2035 年までの用途別予測

- 表 16:南アジアおよび太平洋地域の市場価値(百万米ドル)の予測(2020 年から 2035 年

- 表 17:南アジアおよび太平洋地域の市場価値(百万米ドル)の予測(種類別、2020 年から 2035 年

- 表 18:南アジアおよび太平洋地域の市場価値(百万米ドル)の予測(用途別、2020 年から 2035 年

- 表 19:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の予測(国別

- 表 20:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の予測(種類別

- 表 21:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の予測(用途別

- 表 22:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)予測

- 表 23:2020 年から 2035 年までの種類別中東・アフリカ市場規模(百万米ドル)予測

- 表 24:2020 年から 2035 年までの用途別中東・アフリカ市場規模(百万米ドル)予測

図表一覧

- 図 01:2025 年から 2035 年までの世界市場規模(百万米ドル)の種類別内訳

- 図 02:2025 年から 2035 年までの世界市場規模(百万米ドル)の用途別内訳

- 図 03:2025 年から 2035 年までの世界市場規模(百万米ドル)の地域別内訳

- 図 04:地域別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 05:地域別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 06:地域別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 07:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)の分析

- 図 08:2025 年から 2035 年までの種類別世界市場シェア(%)および BPS 分析

- 図 09:2025 年から 2035 年までの種類別世界市場の前年比成長率(%)予測

- 図 10:用途別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 11:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 12:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 13:2025 年から 2035 年までの種類別世界市場の魅力

- 図 14:2025 年から 2035 年までの用途別世界市場の魅力

- 図 15:2025 年から 2035 年までの地域別世界市場の魅力

- 図 16:2025 年から 2035 年までの北米市場規模(百万米ドル)の種類別

- 図 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の用途別

- 図 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の国別

- 図 19:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 20:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 21:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 22:2020 年から 2035 年までの北米市場規模(百万米ドル)の種類別分析

- 図 23:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(種類別

- 図 24:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(種類別

- 図 25:2020 年から 2035 年までの北米市場規模(百万米ドル)用途別分析

- 図 26:2025 年から 2035 年までの北米市場シェア(%)および BPS 用途別分析

- 図 27:2025 年から 2035 年までの北米市場の前年比成長率(%)予測用途別

- 図 28:2025 年から 2035 年までの北米市場の魅力(種類別

- 図 29:2025 年から 2035 年までの北米市場の魅力(用途別

- 図 30:2025 年から 2035 年までの北米市場の魅力(国別

- 図 31:2025 年から 2035 年までの中南米市場規模(種類別、百万米ドル

- 図 32:2025 年から 2035 年までの中南米市場規模(用途別、百万米ドル

- 図 33:2025 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 34:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析(国別

- 図 35:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析(国別

- 図 36:2025 年から 2035 年までの中南米市場の前年比成長率(%)予測(国別

- 図 37:ラテンアメリカ市場規模(百万米ドル)の種類別分析、2020 年から 2035 年

- 図 38:ラテンアメリカ市場規模シェア(%)および BPS 分析、種類別、2025 年から 2035 年

- 図 39:ラテンアメリカ市場の前年比成長率(%)予測、種類別、2025 年から 2035 年

- 図 40:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020 年から 2035 年

- 図 41:ラテンアメリカ市場シェア(%)および BPS 用途別分析、2025 年から 2035 年

- 図 42:ラテンアメリカ市場の前年比成長率(%)予測、用途別、2025 年から 2035 年

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の魅力(種類別

- 図 44:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 46:2025 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の種類別

- 図 47:2025 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の用途別

- 図 48:2025 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の国別

- 図 49:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 50:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 51:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長率(%)予測(国別

- 図 52:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の種類別分析

- 図 53:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(種類別

- 図 54:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長率(%)予測(種類別

- 図 55:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)用途別分析

- 図 56:2025 年から 2035 年までの西ヨーロッパの市場規模シェア(%)および BPS 用途別分析

- 図 57:2025 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)用途別予測

- 図 58:2025 年から 2035 年までの西ヨーロッパの市場魅力(種類別

- 図 59:2025 年から 2035 年までの西ヨーロッパの市場魅力(用途別

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場魅力(国別

- 図 61:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の種類別

- 図 62:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の用途別

- 図 63:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の国別

- 図 64:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 65:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 66:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 67:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の種類別分析

- 図 68:2025 年から 2035 年までの東ヨーロッパ市場規模シェア(%)および BPS 分析(種類別

- 図 69:2025 年から 2035 年までの東ヨーロッパ市場の種類別前年比成長率(%)予測

- 図 70:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)用途別分析

- 図 71:2025 年から 2035 年までの東ヨーロッパ市場規模(%)および BPS 用途別分析

- 図 72:2025 年から 2035 年までの東ヨーロッパ市場用途別前年比成長率(%)予測

- 図 73:2025 年から 2035 年までの東ヨーロッパ市場の種類別魅力度

- 図 74:2025 年から 2035 年までの東ヨーロッパ市場用途別魅力度

- 図 75:2025 年から 2035 年までの東ヨーロッパ市場の魅力(国別

- 図 76:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(種類別

- 図 77:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(用途別

- 図 78:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)

- 図 79:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析

- 図 80:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析

- 図 81:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測

- 図 82:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の種類別分析

- 図 83:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(種類別

- 図 84:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(種類別

- 図 85:南アジアおよび太平洋地域の市場価値(百万米ドル)用途別分析、2020 年から 2035 年

- 図 86:南アジアおよび太平洋地域の市場価値シェア(%)および BPS 用途別分析、2025 年から 2035 年

- 図 87:2025 年から 2035 年までの南アジアおよび太平洋市場における用途別前年比成長率(%)予測

- 図 88:2025 年から 2035 年までの南アジアおよび太平洋市場の魅力(種類別

- 図 89:2025 年から 2035 年までの南アジアおよび太平洋市場の魅力(用途別

- 図 90:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 91:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(種類別

- 図 92:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(用途別

- 図 93:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)

- 図 94:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の分析

- 図 95:2025 年から 2035 年までの東アジアの市場価値シェア(%)および BPS 分析

- 図 96:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測

- 図 97:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の種類別分析

- 図 98:2025 年から 2035 年までの東アジア市場規模シェア(%)および BPS 分析(種類別

- 図 99:2025 年から 2035 年までの東アジア市場の種類別前年比成長率(%)予測

- 図 100:2020 年から 2035 年までの東アジア市場規模(百万米ドル)用途別分析

- 図 101:2025 年から 2035 年までの東アジア市場における用途別市場価値シェア(%)および BPS 分析

- 図 102:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

- 図 103:2025 年から 2035 年までの東アジア市場の魅力度(種類別)

- 図 104:2025 年から 2035 年までの東アジア市場の魅力(用途別

- 図 105:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 106:2025 年から 2035 年の中東・アフリカ市場規模(種類別、百万米ドル

- 図 107:2025 年から 2035 年の中東・アフリカ市場規模(用途別、百万米ドル

- 図 108:2025 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 109:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析(国別

- 図 110:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析(国別

- 図 111:中東・アフリカ市場の成長過程 (%) 2025年から2035年までの予測

- 図112:2020年から2035年までの中東・アフリカ市場規模(百万米ドル)の種類別分析

- 図113:2025年から2035年までの中東・アフリカ市場規模(百万米ドル)の種類別シェア(%)およびBPS分析

- 図 114:中東・アフリカ市場の前年比成長率(%)予測(種類別、2025 年から 2035 年

- 図 115:中東・アフリカ市場規模(百万米ドル)用途別分析、2020 年から 2035 年

- 図 116:2025 年から 2035 年の中東・アフリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 117:2025 年から 2035 年の中東・アフリカ市場における用途別市場成長率(%)予測

- 図 118:2025 年から 2035 年の中東・アフリカ市場の魅力(種類別

- 図 119:2025 年から 2035 年の中東・アフリカ市場の魅力(用途別

- 図 120:2025 年から 2035 年の中東・アフリカ市場の魅力(国別