❖本調査資料に関するお問い合わせはこちら❖

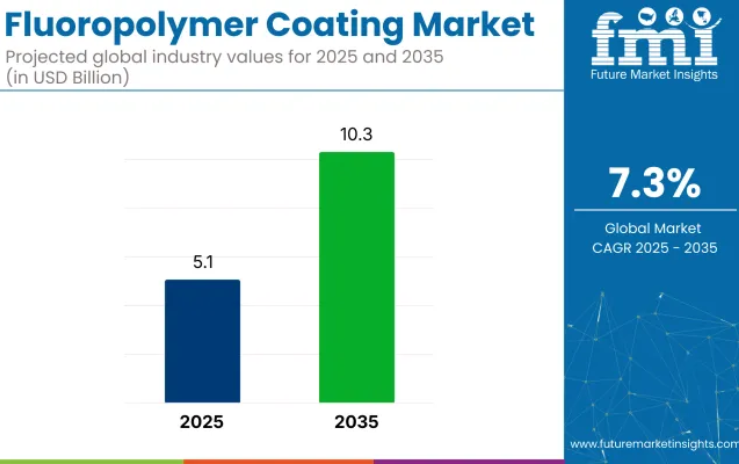

フッ素樹脂コーティング市場は、2025年の51億米ドルから2035年までに103億米ドルへ成長し、2025年から2035年にかけて7.3%の年平均成長率(CAGR)で拡大すると予測されています。

この成長は、耐食性と耐久性に優れたコーティング剤への需要増加によって牽引されています。

フッ素樹脂コーティング剤の需要は、耐薬品性、低摩擦性、高温安定性といった優れた特性に支えられています。化学処理や自動車産業などの分野での応用が主流となる見込みです。アジア太平洋地域、特に中国とインドが主要な成長ドライバーとなることが予想されます。

東京シリコーン株式会社の諏訪部光弘社長はインタビューで、同社の多角的な取り組みを強調し、「当社は単一分野に依存しておりません。それが当社の強みです。しかしながら、ご指摘の通り、化学材料はPFOAおよびPFOS規制に準拠する必要があります。当社はコーティング剤企業であり、それらの材料メーカーと取引を行っております。彼らはこれらの化学物質を使用しない材料を開発中です」と述べました。これはより安全なコーティング剤への取り組みを浮き彫りにしています。

この産業は親市場内で特殊なシェアを占めています。コーティング剤市場では約3~5%を占めており、フッ素樹脂コーティング剤は耐食性や非粘着性といった特殊用途を持つニッチ分野です。化学市場ではシェアが約1~2%であり、フッ素樹脂は産業全体で使用される広範な化学品の一カテゴリーに過ぎません。

産業機器市場におけるシェアは約4~6%です。高温や化学薬品に曝される機器を保護する上でコーティング剤が不可欠であるためです。建設・建材市場では約2~3%を占め、耐久性・長寿命な仕上げが求められる材料に使用されています。自動車・輸送機器市場では約2~4%のシェアを有し、過酷な条件下での性能向上が求められる部品に適用されています。

主要投資セグメント別フッ素樹脂コーティング剤市場分析

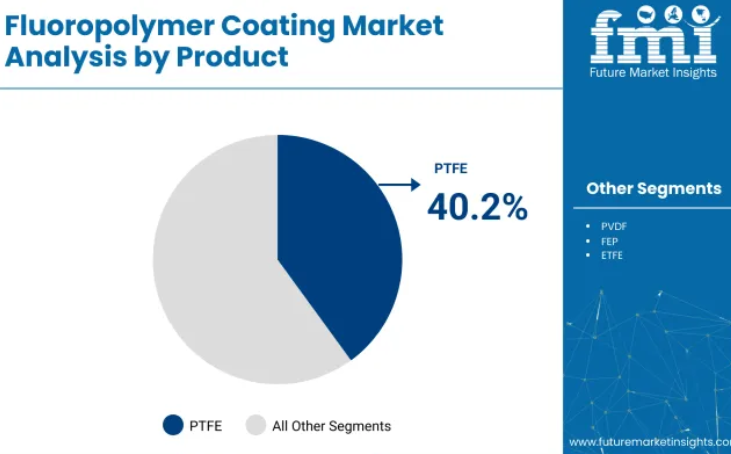

産業は革新と工業化の進展により著しい成長を遂げております。2025年にはPTFEコーティング剤が業界シェアの40.2%を占めると予測され、化学処理分野が35.4%のシェアで応用分野をリードする見込みです。

2025年にはPTFEコーティング剤が40.2%の産業シェアで需要を牽引

PTFEコーティング剤は産業を支配し、2025年には40.2%の産業シェアを獲得すると予測されています。比類のない耐薬品性、高い熱安定性、非粘着性で知られるPTFEコーティング剤は、自動車、化学処理、電子分野の厳しい用途に最適です。

これらのコーティング剤は、特に過酷な環境下における耐久性と長寿命性能が高く評価されています。アクゾノーベル社やPPGインダストリーズ社などの主要企業は、PTFEコーティング剤の効率性と耐久性向上に多額の投資を行っています。工業化が進展し続ける中、特に新興産業において、PTFEコーティング剤は産業での優位性を維持すると予想されます。

- 産業用途における優れた耐薬品性と非粘着性

- 耐久性から自動車、化学、電気分野で広く採用

- 新興産業を中心とした工業化の進展が需要を牽引

2025年には化学処理産業が35.4%のシェアで産業を主導する見込み

化学処理分野は2025年に産業の35.4%を占めると予測されています。特に化学産業において、過酷な化学薬品、極端な温度、厳しい稼働環境に耐えられるコーティング剤への需要が高まっています。世界的な工業用化学物質生産の拡大に伴い、腐食防止、安全性向上、設備寿命延長を実現する特殊コーティング剤の必要性が拡大しています。

シャーウィン・ウィリアムズ社やアクサルタ・コーティング・システムズ社などの企業は、化学処理環境の厳しい要求を満たす高性能コーティング剤の開発に注力しています。こうした技術革新は、特に工業化が進む地域において、この産業の成長を今後も牽引すると予想されます。

- 過酷な化学物質や極端な条件に耐えるコーティング剤の需要増加

- 腐食防止と設備安全性の向上の必要性が成長を牽引

- 化学産業に特化した高性能コーティング剤の開発に注力

フッ素樹脂コーティング市場の主な動向

耐食性と高性能を兼ね備えたコーティング剤への需要増加により、産業は成長を続けております。しかしながら、特に価格に敏感な地域においては、高い生産コストや原材料価格の変動といった課題が産業の拡大を制限しております。

耐食性と耐久性に優れたコーティング剤の需要増加が市場成長を牽引

様々な産業分野における耐食性と耐久性に優れたコーティング剤への需要増加が、産業を大きく牽引しております。自動車、航空宇宙、化学処理などの産業では、過酷な環境や化学物質への曝露が一般的であり、設備、機械、インフラを保護する上でこれらのコーティング剤は不可欠です。

フッ素樹脂コーティング剤は、耐熱性、耐薬品性、耐食性に優れており、長期的な耐久性と性能が求められる用途に最適です。産業が設備の長寿命化と運用効率に注力し続ける中、フッ素樹脂のような高性能コーティング剤の需要が市場の継続的な拡大を牽引すると予想されます。

- 自動車や航空宇宙産業などにおける耐食性コーティング剤の需要増加が、市場成長を促進しています。

- フッ素樹脂コーティング剤は優れた耐熱性、耐薬品性、耐食性を備えており、過酷な環境下での採用が増加しています。

- 産業が耐久性と長期性能に注力する中、フッ素樹脂コーティング剤は設備や機械を保護するために不可欠となっています。

高い生産コストと原材料価格の変動性

産業は、特にPTFE(ポリテトラフルオロエチレン)をはじめとする主要原材料の高コスト生産に課題を抱えています。価格変動に加え、複雑で資源集約的な製造プロセスが、特に価格に敏感な地域において産業の成長を制約しています。

原材料コストの変動は生産経費を押し上げ、コーティング剤全体の価格設定に影響を及ぼします。この課題に対処するため、各社はコスト効率の高い代替品の開発、新素材の探索、革新的な生産手段の導入に注力し、高価な原材料への依存度を軽減しています。

- 原材料コストの高騰と価格変動は、産業拡大の大きな障壁となっています。

- 特にPTFEをはじめとする原材料価格の変動は、生産コストの増加を招きます。

- 各社は高価な原材料への依存度を低減するため、代替材料やコスト効率の高い生産手段の模索を進めております。

フッ素樹脂コーティング剤の主要製造・流通・供給国分析

世界の産業需要は、2025年から2035年にかけて7.3%のCAGRで増加すると予測されています。対象となった40産業のうち、プロファイル化された5産業では、インドが9.2%で首位、次いで中国が8%、韓国が6.7%、米国が6.2%、英国が5.8%となっています。

これらの成長率は、ベースラインと比較してインドが+26%、中国が+9%の成長プレミアムを示す一方、英国は-15%の成長率となり、米国と韓国は緩やかな成長を示しています。この差異は、各地域の成長要因を反映しています:インドでは産業用途の拡大とインフラ開発、中国では建設・自動車セクターの需要増加、韓国では強固な産業基盤、米国と英国では既存セクターからの安定した需要がそれぞれ要因となっています。

米国フッ素樹脂コーティング剤市場の詳細分析

米国産業は2035年までに6.2%のCAGR(年平均成長率)を記録する見込みです。需要は、極端な温度耐性や耐薬品性が求められる自動車、化学処理、電子施設における厳格な性能目標によって支えられています。

次世代PTFE、FEP、PFA配合技術への継続的な研究開発資金が投入される一方、ザ・ケモア社およびアクサルタ・コーティング剤システムズ社ではパイロットラインの規模拡大が進められております。原料フッ素系炭素原料、分散プラント、受託塗装業者までを網羅するサプライチェーンの深さが、OEMプログラムの確実な納期遵守を保証しております。揮発性排出物の削減と部品寿命の延長を目的として、粉体塗装ブースにおけるフッ素樹脂粉末の採用が推奨されております。

- 製油所設備のアップグレードでは、高温熱交換器チューブにPFAトップコートが指定されています。

- 医療機器メーカーは、カテーテルのトルク特性と屈曲抵抗性を向上させるため、ePTFEコーティングを採用しています。

- 航空宇宙メーカーは、複合材製ナセル部品向けに低抗力フッ素樹脂コーティング剤を要求しています。

英国におけるフッ素樹脂コーティング剤の売上分析

英国におけるフッ素樹脂コーティング剤の売上高は、2035年まで年平均成長率(CAGR)5.8%で拡大すると予測されています。この成長は、自動車産業および海洋化学プラントにおける耐久性基準の強化によって支えられています。アクゾノーベル社およびPPGインダストリーズ社は、塩水噴霧試験や熱衝撃サイクルに耐える特注配合のリードタイム短縮のため、現地調合ユニットの拡充を進めています。

大学表面科学センターとの連携を強化し、精密エンジニアリング向け低摩擦・低表面エネルギー仕上げの検証を進めています。リチウムイオン電池メーカーがスラリー混合容器用の非反応性ライナーを要求していることから、電池部品ライン内での採用も推進中です。

- 英国REACH規制への対応が、低VOCフッ素樹脂分散液への再配合を促進しています。

- 現場のコイルコーティングラインでは、塗膜間密着性を高めるナノスケールプライマーの試験導入が進められております。

- 防衛契約では、腐食リスクの高い海軍用ハードウェア向けにフッ素樹脂トップコートが規定されるようになりました。

中国におけるフッ素樹脂コーティング剤市場の詳細な将来展望

中国における需要は、2035年まで8%の年平均成長率(CAGR)で拡大すると予測されております。大規模な産業化に伴い、製品信頼性の向上が義務付けられており、石油化学反応器や電子組立ラインにおけるFEPおよびETFEコーティング剤の急速な普及が進んでいます。

国内の調合メーカーは多国籍企業と提携し高純度樹脂のライセンス供与を受けている一方、フッ素系中間体の生産能力増強に対しては地方自治体の補助金制度が設けられています。赤外線硬化機能を備えた塗布ロボットが導入され、生産性の向上とエネルギー消費の削減が図られています。電気自動車用バッテリー工場や建築用アルミニウムコーティング業者からの堅調な需要により、稼働率は高水準を維持すると予測されます。

- 州政府調達カタログには、圧力容器改修用の粉末グレードPTFEが新たに掲載されました。

- 国内でコーティングされたETFE屋根用膜材が、スポーツ施設建設に採用されています。

- 輸出志向の調理器具工場では、セラミックからPFOAフリーのフッ素樹脂ライニングへの切り替えが進んでいます。

インドにおけるフッ素樹脂コーティング剤市場の需要予測分析

年平均成長率(CAGR)9.2%で拡大するインド産業は、工業クラスターが高性能表面処理ソリューションを導入するにつれ急速に成長しています。自動車、化学処理、電子産業の主要地域における設備投資の増加が、過酷な化学環境や高温に耐えるPTFEおよびFEPシステムへの関心を高めています。

現地の受託コーティング業者は静電スプレーブースを導入する一方、アクゾノーベルN.V.やPPGインダストリーズなどのグローバルサプライヤーは関税障壁規制に対応するため樹脂配合の現地化を進めています。EPC請負業者が設定する設備耐久性目標により、特に西海岸沿いの製油所拡張プロジェクトにおいて、配管や反応器ライニングでのフッ素樹脂使用量が増加しています。

- BIS(インド標準局)の草案では、フッ素樹脂トップコート承認前に最低サイクル腐食試験の実施が提案されています。

- 政府の「メイク・イン・インディア」政策による優遇措置が、PVDF樹脂の国内生産を後押ししています。

- タミル・ナードゥ州で建設中の半導体グレードクリーンルームでは、超高純度PTFEコーティングが指定されています。

韓国におけるフッ素樹脂コーティング剤販売分析

韓国における産業は、2035年まで年平均成長率(CAGR)6.7%で成長すると予測されています。高精度電子および自動車輸出企業は、熱サイクルや化学エッチング環境に耐える低摩擦・非粘着性仕上げを要求しています。

アクサルタ・コーティング・システムズ社およびシャーウィン・ウィリアムズ社は、OLEDラインハードウェアやターボチャージャーハウジング向けにフッ素樹脂ブレンドをカスタマイズするため、国内研究開発拠点を拡大中です。政府の先進材料現地化に連動した税制優遇措置を活用し、分散プラントの追加生産能力を構築中です。財閥サプライチェーン内の厳格な品質管理プロトコルにより、新グレードの迅速な検証が実現しています。

- 半導体ファブでは、EUVリソグラフィ装置の酸性ガスダクト向けにPFAコーティング剤を指定しています。

- 自動車用EVバッテリーのケーシングには、難燃性向上のためPVDFが内張りされています。

- 国家研究開発資金は、5Gアンテナアレイ向けナノコンポジットフッ素樹脂コーティング剤を支援しています。

主要フッ素樹脂コーティング剤市場サプライヤー

主要企業 – Akzo Nobel N.V. 業界シェア20%

世界的な産業は、主要プレイヤー、キープレイヤー、新興プレイヤーが競合する状況です。アクゾノーベルN.V.、PPGインダストリーズ社、シャーウィン・ウィリアムズ社などの主要企業は、建築、自動車、産業分野にわたる広範な製品ポートフォリオ、強力な研究開発能力、そして強固な流通ネットワークにより業界をリードしております。

アクサルタ・コーティング・システムズ社、ケムアーズ社、ダイキン工業株式会社などの主要企業は、特定の用途や地域産業に合わせた特殊コーティング剤を提供しております。アルケマ、ソルベイ、ハロポリマー、OJSC、コーティング剤・システムズ社(ウィットフォード・コーポレーション)、エンデュラ・コーティングス、オリオン・インダストリーズなどの新興企業は、革新的な技術とコスト効率の高いソリューションに注力し、グローバル産業における存在感を拡大しています。

最近の産業ニュース

- 2024年9月、PPGインダストリーズは初の市販型逆反射性粉体コーティング剤「PPG ENVIROCRON® LUM」を発表しました。この革新的な特許出願中のソリューションは、低照度環境下での視認性を向上させ、ガードレール、自転車、安全装備への塗布に最適です。

- 2024年6月、ケムアーズ社はフッ素樹脂コーティング剤部門において、航空宇宙分野からの需要に牽引され、過去最高の売上高を記録したと発表しました。この急成長は、過酷な環境に耐える耐久性材料を必要とする産業における高性能コーティング剤の重要性が高まっていることを示しており、コーティング産業におけるイノベーションの重要性を強調しています。

フッ素樹脂コーティング剤市場の主要企業

- Akzo Nobel N.V.

- PPG Industries, Inc.

- The Sherwin-Williams Company

- Axalta Coating Systems, LLC

- The Chemours Company

- DAIKIN INDUSTRIES, Ltd.

- Arkema

- Solvay

- HaloPolymer, OJSC

- Coating Systems, Inc. (Whitford Corporation)

- ENDURA COATINGS

- Orion Industries

主要なセグメンテーション

製品別:

本産業は、ポリテトラフルオロエチレン(PTFE)コーティング剤、ポリフッ化ビニリデン(PVDF)コーティング剤、フッ化エチレンプロピレン(FEP)コーティング剤、エチレンテトラフルオロエチレン(ETFE)コーティング剤、その他の製品に分類されます。

用途別:

本産業は、食品加工、自動車、化学処理、電気・電子、建築・建設、その他の用途に分類されます。

地域別:

本産業は、北米、中南米アメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東、アフリカに区分されます。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける

- 付加価値

- 価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(金額別:10億米ドル、数量:平方メートル)分析(2020年~2024年)

- 現在および将来の市場規模(金額別:10億米ドル、数量:平方メートル)予測(2025年~2035年)

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品別)

- はじめに/主な調査結果

- 製品別 過去市場規模(10億米ドル)および数量(平方メートル)分析 2020年から2024年

- 製品別 現在および将来の市場規模(10億米ドル)および数量(平方メートル)分析と予測 2025年から2035年

- PTFEコーティング

- PVDFコーティング

- FEPコーティング剤

- ETFEコーティング剤

- その他製品

- 製品別前年比成長率分析(2020年~2024年)

- 製品別絶対的機会分析(2025年~2035年)

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(金額別:10億米ドル/数量:平方メートル)の用途別分析(2020年~2024年)

- 現在および将来の市場規模(金額別:10億米ドル/数量:平方メートル)の用途別分析および予測(2025年~2035年)

- 食品加工

- 自動車

- 化学処理

- 電気・電子

- 建築・建設

- その他

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別、2020年から2024年までの市場規模(10億米ドル)および数量(平方メートル)の過去分析

- 地域別、2025年から2035年までの市場規模(10億米ドル)および数量(平方メートル)の現状分析と予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(平方メートル)の推移分析(2020年~2024年)

- 市場規模(金額別:10億米ドル)および数量(平方メートル)予測

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(金額別:10億米ドル)および数量(平方メートル)の推移分析、市場分類別、2020年から2024年

- 市場規模(金額別:10億米ドル)および数量(平方メートル)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 製品別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(10億米ドル)および数量(平方メートル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(平方メートル)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 製品別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 最終用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(金額別:10億米ドル)及び数量(平方メートル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル)及び数量(平方メートル)の予測(市場分類別、2025年から2035年)

- 国別

- 製品別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)及び数量(平方メートル)の動向分析(2020年~2024年)

- 市場分類別 市場規模(10億米ドル)及び数量(平方メートル)予測(2025年~2035年)

- 国別

- 製品

- 最終

- 用途

- 市場魅力度分析

- 国別

- 製品別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去の実績市場規模(10億米ドル)および数量(平方メートル)の動向分析 2020年から2024年

- 市場規模(金額別:10億米ドル)及び数量(平方メートル)予測(市場分類別、2025年から2035年)

- 国別

- インド

- オーストラリア及びニュージーランド

- ASEAN

- その他のSAP地域

- 製品別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(10億米ドル)および数量(平方メートル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(平方メートル)の予測(市場分類別、2025年から2035年)

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 製品別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 最終用途別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析(2024年)

- 製品別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析(2024年)

- 製品別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析(2024年)

- 製品別

- 最終用途別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 製品別

- 最終用途別

- 競合分析

- 競合詳細分析

- Akzo Nobel N.V.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PPG Industries, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シャーウィン・ウィリアムズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アクサルタ・コーティング剤システムズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ケモア社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダイキン産業株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アルケマ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ソルベイ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- HaloPolymer, OJSC

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Coating Systems, Inc. (ウィットフォード・コーポレーション)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エンデュラコーティング剤

- ENDURA COATINGS

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オリオン・産業

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Akzo Nobel N.V.

- 競合詳細分析

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(平方メートル)予測(2020-2035年)

- 表3:製品別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表4:製品別グローバル市場規模(平方メートル)予測(2020-2035年)

- 表5:用途別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表6:用途別グローバル市場数量(平方メートル)予測(2020-2035年)

- 表7:国別北米市場規模(10億米ドル)予測(2020-2035年)

- 表8:北米市場規模(平方メートル)予測(国別、2020-2035年)

- 表9:北米市場規模(10億米ドル)予測(製品別、2020-2035年)

- 表10:北米市場規模(平方メートル)予測(製品別、2020-2035年)

- 表11:北米市場規模(億米ドル)の用途別予測(2020-2035年)

- 表12:北米市場規模(平方メートル)の用途別予測(2020-2035年)

- 表13:ラテンアメリカ市場規模(10億米ドル)国別予測、2020-2035年

- 表14:ラテンアメリカ市場規模(平方メートル)国別予測、2020-2035年

- 表15:ラテンアメリカ市場規模(10億米ドル)製品別予測、2020-2035年

- 表16:ラテンアメリカ市場規模(平方メートル)製品別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)用途別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(平方メートル)用途別予測、2020-2035年

- 表19:西ヨーロッパ市場規模(億米ドル)国別予測、2020-2035年

- 表20:西ヨーロッパ市場規模(平方メートル)国別予測、2020-2035年

- 表21:西ヨーロッパ市場規模(億米ドル)製品別予測、2020-2035年

- 表22:西ヨーロッパ市場規模(平方メートル)製品別予測、2020-2035年

- 表23:西ヨーロッパ市場規模(10億米ドル)用途別予測、2020-2035年

- 表24:西ヨーロッパ市場規模(平方メートル)用途別予測、2020-2035年

- 表25:東ヨーロッパ市場規模(10億米ドル)国別予測、2020-2035年

- 表26:東ヨーロッパ市場規模(平方メートル)国別予測、2020-2035年

- 表27:東ヨーロッパ市場規模(億米ドル)製品別予測、2020-2035年

- 表28:東ヨーロッパ市場規模(平方メートル)製品別予測、2020-2035年

- 表29:東ヨーロッパ市場規模(億米ドル)用途別予測、2020-2035年

- 表30:東ヨーロッパ市場規模(平方メートル)用途別予測、2020-2035年

- 表31:東アジア市場規模(10億米ドル)国別予測、2020-2035年

- 表32:東アジア市場規模(平方メートル)国別予測、2020-2035年

- 表33:東アジア市場規模(億米ドル)製品別予測、2020-2035年

- 表34:東アジア市場規模(平方メートル)製品別予測、2020-2035年

- 表35:東アジア市場規模(億米ドル)最終用途別予測、2020-2035年

- 表36:東アジア市場規模(平方メートル)用途別予測、2020-2035年

- 表37:南アジア・太平洋市場規模(10億米ドル)国別予測、2020-2035年

- 表38:南アジア・太平洋市場規模(平方メートル)国別予測、2020-2035年

- 表39:南アジア・太平洋地域市場規模(億米ドル)製品金額別予測、2020-2035年

- 表40:南アジア・太平洋地域市場規模(平方メートル)製品金額別予測、2020-2035年

- 表41:南アジア・太平洋地域市場規模(億米ドル)最終用途金額別予測、2020-2035年

- 表42:南アジア・太平洋地域市場規模(平方メートル)用途別予測、2020-2035年

- 表43:中東・アフリカ地域市場規模(10億米ドル)国別予測、2020-2035年

- 表44:中東・アフリカ地域市場規模(平方メートル)国別予測、2020-2035年

- 表45:中東・アフリカ市場規模(億米ドル)製品金額別予測、2020-2035年

- 表46:中東・アフリカ市場規模(平方メートル)製品金額別予測、2020-2035年

- 表47:中東・アフリカ市場規模(億米ドル)最終用途金額別予測、2020-2035年

- 表48:中東・アフリカ市場規模(平方メートル)用途別予測、2020-2035年

図表一覧

- 図1:世界市場規模(平方メートル)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模 (10億米ドル)予測 2020-2035年

- 図4:製品別グローバル市場金額別シェアおよびBPS分析、2025年および2035年

- 図5:製品別グローバル市場前年比成長率比較、2025-2035年

- 図6:製品別グローバル市場魅力度分析

- 図7:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図11:地域別グローバル市場の前年比成長率比較(2025-2035年)

- 図12:地域別グローバル市場の魅力度分析

- 図13:北米市場の増分機会(2025-2035年)

- 図14:ラテンアメリカ市場における増分収益機会(2025-2035年)

- 図15:西ヨーロッパ市場における増分収益機会(2025-2035年)

- 図16:東ヨーロッパ市場における増分収益機会(2025-2035年)

- 図17:東アジア市場における増分ドル機会(2025-2035年)

- 図18:南アジア・太平洋市場における増分ドル機会(2025-2035年)

- 図19:中東・アフリカ市場における増分ドル機会(2025-2035年)

- 図20:北米アメリカ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図21:北米アメリカ市場における製品別価値シェアおよびBPS分析(2025年および2035年)

- 図22:北米アメリカ市場における製品別前年比成長率比較(2025-2035年)

- 図23:製品別 北米市場魅力度分析

- 図24:最終用途別 北米市場金額別シェアおよびBPS分析(2025年および2035年)

- 図25:最終用途別 北米市場前年比成長率比較(2025-2035年)

- 図26:北米市場における最終用途別市場魅力度分析

- 図27:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:ラテンアメリカ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図29:ラテンアメリカ市場における製品別前年比成長率比較(2025-2035年)

- 図30:ラテンアメリカ市場における製品別魅力度分析

- 図31:ラテンアメリカ市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図32:ラテンアメリカ市場における最終用途別前年比成長率比較(2025-2035年)

- 図33:ラテンアメリカ市場における最終用途別市場魅力度分析

- 図34:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図36:西ヨーロッパ市場における製品別前年比成長率比較(2025年~2035年)

- 図37:西ヨーロッパ市場における製品別市場魅力度分析

- 図38:西ヨーロッパ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図39:西ヨーロッパ市場における最終用途別前年比成長率比較(2025年~2035年)

- 図40:西ヨーロッパ市場における最終用途別市場魅力度分析

- 図41:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:東ヨーロッパ市場における製品別前年比成長率比較(2025-2035年)

- 図44:東ヨーロッパ市場における製品別市場魅力度分析

- 図45:東ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図46:東ヨーロッパ市場における用途別前年比成長率比較(2025年~2035年)

- 図47:東ヨーロッパ市場における用途別市場魅力度分析

- 図48: 東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:東アジア市場における製品別前年比成長率比較(2025-2035年)

- 図51:東アジア市場における製品別市場魅力度分析

- 図52:東アジア市場における最終用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図53:東アジア市場における最終用途別前年比成長率比較(2025年~2035年)

- 図54:東アジア市場における最終用途別市場魅力度分析

- 図55:南アジア・太平洋地域市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋地域市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:南アジア・太平洋地域市場における製品別前年比成長率比較(2025-2035年)

- 図58:製品別南アジア・太平洋市場魅力度分析

- 図59:用途別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図60:用途別南アジア・太平洋市場前年比成長率比較(2025-2035年)

- 図61:用途別南アジア・太平洋市場魅力度分析

- 図62:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:中東・アフリカ市場における製品別前年比成長率比較(2025-2035年)

- 図65:中東・アフリカ市場における製品別魅力度分析

- 図66:中東・アフリカ市場における用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図67:中東・アフリカ市場における用途別前年比成長率比較(2025-2035年)

- 図68:中東・アフリカ市場における用途別市場魅力度分析

- 図69:グローバル市場 – 階層構造分析

- 図70:グローバル市場 – 企業シェア分析