❖本調査資料に関するお問い合わせはこちら❖

フッ素樹脂市場規模とシェア予測見通し 2025年から2035年

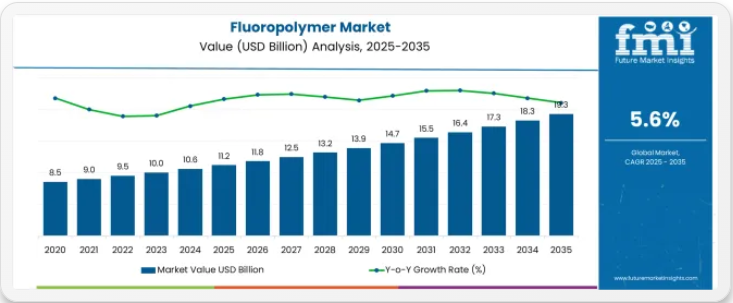

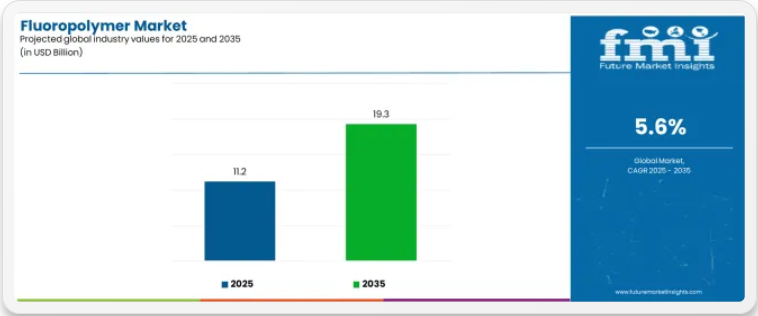

世界のフッ素樹脂市場は2035年までに193億米ドルに達すると予測されており、予測期間中に81億米ドルの絶対増加を記録する見込みです。2025年の市場規模は112億米ドルと評価され、評価期間中に年平均成長率(CAGR)5.6%で上昇すると見込まれています。世界的な高性能ポリマーソリューションへの需要増加、効率的な耐薬品性・耐熱性材料への需要拡大、半導体製造・電気自動車生産・先進医療用途への世界的な投資増加を背景に、同期間中の市場規模は約1.7倍に成長すると見込まれる。ただし、PFAS物質に関する環境規制や特殊グレードの高生産コストが市場拡大の課題となる可能性がある。最終更新日: 2025年10月9日フッ素樹脂市場のクイック統計フッ素樹脂市場規模(2025年見込み): 112億米ドルフッ素樹脂市場予測規模(2035年見込み): 193億米ドルフッ素樹脂市場予測CAGR: 5.6%フッ素樹脂市場における主要製品種類別:PTFEフッ素樹脂市場の主要成長過程地域:アジア太平洋、ヨーロッパ、北米フッ素樹脂市場の主要企業:ダイキン工業、ザ・ケモアーズ・カンパニー、シエンスコ、アルケマ、AGC、東岳集団、グジャラート・フルオロケミカルズ、クレハ、ハロポリマー、3M

2025年から2030年にかけて、市場規模は112億米ドルから146億米ドルへ拡大し、34億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総量の42.0%を占める。この発展段階は、半導体製造および電気自動車用途への需要増加、高純度グレードおよび特殊配合製品における製品革新、ならびにバッテリー生産システムおよび先端電子機器製造との統合拡大によって形作られる。各社は、PVDFバッテリーバインダー技術、生体適合性医療用グレードポリマーへの投資、ならびに電子機器、自動車、化学処理用途における戦略的市場拡大を通じて競争優位性を確立している。

2030年から2035年にかけて、市場規模は146億米ドルから193億米ドルへ拡大し、さらに47億米ドル増加すると予測される。これは10年間の総拡量の58.0%を占める。この期間は、特定の業界要件に合わせた先進的な溶融加工グレードや統合型高性能ソリューションを含む専門フッ素樹脂システムの拡大、フッ素樹脂メーカーとエンドユーザー業界間の戦略的提携、グリーン生産プロセスと規制順守への注力強化が特徴となる見込み。電気自動車の普及と半導体生産能力拡大への関心の高まりが、多様な産業用途における先進的な高性能フッ素樹脂ソリューションの需要を牽引する。

フッ素樹脂市場の主なポイント

フッ素樹脂市場が成長している理由

半導体製造装置から電気自動車部品に至る過酷な用途において、優れた耐薬品性・熱安定性・電気絶縁特性を実現することで市場は拡大。業界メーカーは極限環境下での製品信頼性・性能向上の圧力に直面しており、フッ素樹脂ソリューションは通常200℃超の高温や過酷な化学環境に対する卓越した耐性を提供するため、重要製造工程に不可欠な材料となっている。半導体業界では、強力な洗浄薬品や高温プロセスに耐える超高純度材料が必要とされており、汚染のない生産環境を確保するPTFE、PFA、FEPグレードの需要が絶えず生じている。

電気自動車の普及は、リチウムイオン電池の性能と耐久性を向上させるPVDF製バインダーの需要を加速させています。一方、自動車用ワイヤーハーネスには、高電圧安全性と熱管理のためのフッ素樹脂絶縁材が求められます。クリーンエネルギー導入を促進する政府施策と厳格な安全基準は、材料性能が製品の信頼性と規制順守に直接影響する電池製造、半導体製造、医療機器用途での採用を推進しています。しかしながら、PFAS物質に対する規制監視の強化と、環境に優しい代替品開発の複雑さは、コスト重視の用途や環境政策が厳しい地域における採用率を制限する可能性がある。

セグメント別分析

本市場は製品種類別、エンドユーザー、形態/フォーマット、地域別に分類される。製品種類別では、PTFE、PVDF、FEP、PFA、ETFE、PVF、PCTFE、その他に区分される。エンドユーザー別では、電気・電子機器、工業プロセス・化学、自動車、医療・ヘルスケア、建設・インフラ、その他用途に分類される。形態別では、樹脂・コンパウンド、フィルム・シート、コーティング剤・ライニング、電線・ケーブル絶縁体、膜に区分される。地域別では、アジア太平洋、欧州、北米、中南米、中東・アフリカに分けられる。

製品種類別では、PTFEセグメントが圧倒的な市場シェアを占める

PTFEセグメントは市場における主導的地位を占め、2025年には総市場シェアの約36.0%を占めると予測される。この先進材料カテゴリーは、卓越した耐薬品性、低摩擦係数、優れた熱安定性を特徴とするポリテトラフルオロエチレン配合物を包含し、-200°Cから+260°Cの温度範囲で信頼性の高い性能を発揮する。PTFEセグメントの市場リーダーシップは、化学的不活性と機械的特性の比類なき組み合わせに起因し、半導体装置部品、化学処理用シール・ガスケット、ノンスティック調理器具コーティング、長期耐久性を要する高性能ベアリングなど幅広い用途に展開されている。

PVDFセグメントは、建築用塗料や化学処理用途に加え、リチウムイオン電池製造におけるバインダー材料やセパレーターコーティングとしての急速な採用により、24.0%という大きな市場シェアを維持している。FEPは透明フィルム用途や電線絶縁材で9.0%のシェアを占め、PFAは超高純度半導体用途で7.0%を占める。ETFEは建築用膜材と電線用途で6.0%、PVFは太陽光発電用バックシートフィルムで5.0%、PCTFEは特殊医薬品包装で3.0%を占め、ECTFE、CTFE、フッ素ゴムなどのその他のフッ素樹脂は10.0%を占める。

PTFEセグメントを牽引する主な技術的優位性:

- ほぼ全ての工業用化学薬品、溶剤、腐食性物質への使用を可能にする卓越した耐薬品性

- 極限温度範囲でも劣化せず機械的完全性を維持する優れた温度安定性

- 摩耗とメンテナンス要件を低減する自己潤滑特性を提供する超低摩擦係数

- 高性能電子用途向けの優れた電気絶縁性と卓越した絶縁耐性を兼ね備えている

エンドユーザー別では電気・電子セグメントが最大の市場シェアを占める

電気・電子用途は2025年に約27.0%の市場シェアを占め、市場を支配している。これは、半導体製造装置、電線・ケーブル絶縁体、電子部品製造におけるフッ素ポリマーの重要な役割が、世界のデジタルインフラ開発を支えていることを反映している。半導体生産能力の拡大、5Gネットワークの展開、データセンターの成長過程が加速していることで、電気・電子セグメントの市場リーダーシップはさらに強化されています。これらの分野では、過酷なプラズマエッチング環境に耐え、信頼性の高い電気絶縁性を提供する高純度フッ素樹脂部品が求められています。

業界プロセス・化学セグメントは第二位のエンドユーザーカテゴリーであり、耐食性と熱安定性が求められる化学反応器ライニング、ポンプ部品、バルブシール、配管システムなどの重要用途を通じて22.0%の市場シェアを占める。このセグメントは、濃酸・濃アルカリ・有機溶剤に曝露されても完全性を維持する材料を必要とする化学プラントの近代化と特殊化学品生産の継続的進展から恩恵を受けている。

自動車セグメントは18.0%の市場シェアを占め、電気自動車用ワイヤーハーネス絶縁体、燃料システム部品、バッテリー製造用途が牽引している。医療分野は生体適合性チューブ、埋め込み型医療機器部品、製薬プロセス機器を通じて14.0%の市場シェアを獲得。建設・インフラ分野は建築用塗料、膜構造、ケーブル用途で12.0%を占め、航空宇宙・消費財・エネルギーを含むその他用途が7.0%を占める。

エンドユーザーの成長過程を支える主な市場動向は以下の通り:

- 半導体業界の拡大が製造装置向け超高純度PTFE・PFA部品の需要を牽引

- 電気自動車の普及がPVDF電池バインダー、高電圧電線絶縁材、熱管理ソリューションを必要とする

- 化学処理の近代化が腐食性化学物質処理向け耐食ライニング・部品を要求

- 医療機器の革新が厳格な規制基準と滅菌要件を満たす生体適合性フッ素樹脂を必要とする

形態別では、樹脂・コンパウンドセグメントが最大の市場シェアを占める

樹脂・コンパウンドは2025年に約42.0%の市場シェアで市場を支配しており、多様な製造用途における完成部品・製品への下流加工の原料となるフッ素樹脂原料の汎用性を反映している。樹脂・コンパウンドセグメントの市場リーダーシップは、フッ素樹脂バリューチェーンにおける基盤的立場によって支えられており、自動車、半導体、化学処理業界向けのカスタム部品を製造する射出成形、押出成形、圧縮成形プロセス用の材料を供給している。

フィルム・シートは第二の規模カテゴリーであり、包装用途、複合材製造用剥離フィルム、太陽光発電用バックシート、建築用膜材を通じて24.0%の市場シェアを獲得している。このセグメントは、屋外用途において化学的バリア性と耐候性を提供する薄く柔軟なフッ素樹脂フィルムの需要拡大の恩恵を受けている。

コーティング剤・ライニングは18.0%の市場シェアを占め、ノンスティック調理器具、化学反応器保護、建築仕上げ用途に供される。電線・ケーブル絶縁材は高圧電力ケーブル、データ伝送ケーブル、自動車用ワイヤーハーネスを通じて11.0%のシェアを獲得。イオン交換膜やろ過膜を含む膜製品は燃料電池技術と水処理システムに牽引され、市場の5.0%を占める。

樹脂・コンパウンド分野が優位性を保つ主な要因:

- 多様な製造手法によるカスタム部品加工を可能とする汎用加工性

- 主要エンドユーザー分野全体で多様な下流用途を支える原料供給基盤

- 特定の性能要件に合わせたポリマー配合設計を可能とする技術的カスタマイズ性

- 完成品調達と比較した大量部品製造におけるコスト効率性

フッ素樹脂市場の推進要因、制約要因、主要トレンドは?

市場は、性能最適化成果に関連する3つの具体的な需要要因によって牽引されている。第一に、半導体製造の拡大と先進ノード技術への移行により、超高純度フッ素樹脂の需要が増加している。世界の半導体製造装置投資額は年間1,000億米ドルを超えると予測され、プラズマエッチングプロセスに耐え、無汚染生産環境を維持するPTFE、PFA、FEP部品が必要とされている。第二に、電気自動車の普及と電池製造の規模拡大がPVDF需要の爆発的成長を牽引している。EV電池生産には、充電速度と熱管理をサポートしつつ、リチウムイオン電池セルのエネルギー密度、サイクル寿命、安全性能を向上させる特殊なバインダー材料が必要である。第三に、化学処理業界の近代化と特殊化学品生産の拡大に伴い、耐食性フッ素樹脂ライニングおよび部品の需要が高まっている。製造業者は、ますます過酷化する化学プロセスに対応し、厳格な環境・安全規制を満たすため、設備のアップグレードを進めている。

市場の制約要因としては、PFAS物質に対する規制当局の監視強化が挙げられる。これにより製品の長期供給が不透明となり、特にヨーロッパや北米では環境当局がパーフルオロアルキル物質(PFAS)の規制を実施しているため、高コストな再配合努力が迫られている。特殊フッ素樹脂グレードの高コスト生産も重大な課題である。製造工程には専用設備、制御環境、徹底的な品質検査が必要で、従来樹脂に比べて高価格化を招き、価格に敏感な用途での採用を制限する可能性がある。原料サプライチェーンの集中化は供給途絶リスクを生む。フッ素樹脂生産は、地政学的・環境的制約に直面する限られた蛍石・フッ化水素酸源に依存しているためである。

主要トレンドとして、溶融加工可能なフッ素樹脂グレードの開発が加速している。これにより電気自動車用電線被覆や半導体装置部品において、より薄肉化・複雑形状化が可能となり、性能特性を維持しつつ製造効率が向上する。固体電池やリチウム金属技術を含む次世代電池化学に特化したPVDF配合の革新は、先進的エネルギー貯蔵分野における新たな機会をメーカーが捉える基盤となる。PFAS懸念に対応しつつ重要な性能特性を維持するグリーン生産手法や代替化学への関心の高まりが、主要フッ素樹脂メーカー全体の研究開発投資を牽引している。ただし、PFAS物質に対する規制が業界の適応能力を超えて加速した場合、あるいは代替高性能ポリマーが低コストかつ環境負荷を抑えつつ同等の性能特性を達成した場合、市場の予測は混乱に直面する可能性がある。

主要国別フッ素樹脂市場分析

半導体製造の堅調な拡大と航空宇宙業界の需要、電気自動車の普及が相まって、米国が主導する形で世界的に市場が勢いを増している。これに続くドイツは、自動車部品サプライチェーンとEVバッテリー供給網の統合、半導体製造装置産業を背景にヨーロッパの技術拠点としての地位を確立。韓国は高純度フッ素樹脂部品を必要とするメモリ・ロジックチップ製造とEVバッテリーセパレータ生産で急成長。日本は精密電子機器製造と自動車・医療分野における高純度グレードの厳格な品質基準を原動力に安定成長を続ける。中国は電池・太陽電池用途における製造規模と化学プラントの急速な建設で際立ち、フランスと英国は特殊化学品・航空宇宙・医薬品加工分野で進展を続けている。米国とドイツが世界の拡大の基盤を築く一方、アジア太平洋市場は電子機器・電池製造の集積により勢いを増している。

本報告書は40ヶ国以上の詳細分析を網羅し、主要成長国を以下に抜粋する。

米国が世界市場拡大を主導

米国は2035年まで年平均成長率(CAGR)5.9%で、フッ素樹脂市場において最も高い成長可能性を示している。同国の主導的立場は、大規模な半導体製造施設への投資、高性能部品を必要とする航空宇宙業界の要求、特殊なフッ素樹脂絶縁材を必要とする電気自動車用ワイヤーハーネスの採用に起因する。成長過程はアリゾナ州、テキサス州、オハイオ州、オレゴン州などの主要製造地域に集中しており、半導体ファブや自動車生産施設では製品性能向上と製造歩留まり最適化のため先進フッ素樹脂ソリューションを導入中。確立された化学品流通業者やメーカー直接取引による流通経路が、半導体装置メーカー、EVバッテリー工場、医療機器生産施設への展開を拡大している。国内の先進製造イニシアチブとCHIPS法資金は、国内半導体生産に対する政策支援を提供し、超高純度PTFEおよびPFA部品への持続的な需要を牽引している。

主要な市場要因:

- 包括的な製造能力拡張プログラムを有する南西部州への半導体製造施設の集中

- CHIPS法資金による政府支援と電気自動車税制優遇措置による先進製造導入の加速

- 実証済みの技術能力を有する確立されたフッ素樹脂メーカーを含む包括的なサプライチェーンエコシステム

- 自動化半導体装置と精密電池製造システムを特徴とする技術統合

欧州技術ハブとして台頭するドイツ

バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州、ニーダーザクセン州などの主要工業地帯では、電気自動車用電池サプライチェーンの発展と製造競争力要件を背景に、自動車製造施設、半導体装置生産、化学処理センターにおけるフッ素樹脂システムの導入が加速している。市場は2035年まで年平均成長率(CAGR)5.8%の強い成長過程を示しており、これは包括的なティア1自動車サプライヤーネットワークと、EVプラットフォームおよび半導体装置向け高性能材料への注力強化に起因する。ドイツの製造業者は、国内および輸出市場における電池材料と化学処理装置の需要増に対応しつつ製品信頼性を高めるため、先進的なフッ素樹脂部品と品質管理システムを導入している。同国の自動車業界が電動モビリティへ転換する中で、PVDF電池バインダーや高電圧電線絶縁体への安定した需要が創出されている一方、化学業界のリーダーシップが耐食性ライニング用途を牽引している。

主要市場特性:

- 主要自動車製造地域がEVバッテリーシステム・ワイヤーハーネス用途でフッ素樹脂採用を牽引

- 電動化プログラム及び半導体産業育成施策を通じた政府支援

- 国際化学企業との技術協力協定が材料革新を加速

- 産業競争力プログラム及び環境規制枠組みによる政策支援

韓国が電子機器製造の主導権を維持

韓国の先進的な半導体業界は、超高純度材料を必要とするメモリチップ製造、ロジックデバイス生産、ディスプレイ製造における実証済みの用途を通じて、フッ素樹脂システムの高度な実装を実証している。京畿道、忠清、嶺南などの主要工業地域における同国の製造インフラは、精密製造と品質管理の専門知識を活用し、先進的なフッ素樹脂部品と既存の半導体生産システムの統合を体現している。韓国メーカーは技術革新と生産効率を優先し、先進ノード半導体プロセスやEVバッテリー製造を支える高性能PTFE・PFAソリューションの需要を創出。電子産業のリーダーシップとバッテリー技術開発に注力し、2035年まで年平均成長率5.6%で堅調な成長過程を維持している。

主要開発領域:

- 包括的なプロセス化学品要件を伴うフッ素樹脂部品需要を牽引するメモリ・ロジック製造施設

- EVバッテリー生産能力がPVDFバインダーおよびセパレーターコーティング材料の採用を牽引

- 韓国エレクトロニクス企業と国際フッ素樹脂メーカー間の技術提携による能力拡大

- フレキシブルディスプレイおよび半導体用途向け高仕様フィルムの統合

日本:精密性と品質基準を重視

日本の市場は、精密電子機器製造と医療用途に焦点を当てた高度な実装を示しており、半導体装置や医療機器で優れた性能を発揮する高純度フッ素樹脂部品の統合が実証されている。製造業者が品質の卓越性と厳格な材料仕様に注力し、先進製造工程に適用される継続的改善手法と整合させることで、2035年まで年平均成長率5.5%の着実な成長過程を維持。関東、関西、中部、九州などの主要業界地域では、フッ素樹脂ソリューションが高度に展開され、材料が既存の品質管理システムや包括的な生産管理プログラムとシームレスに統合されている。

主要市場の特性:

- 半導体・医療用途向けの超高純度要求に注力する製造施設

- 包括的な試験・検証プログラムによる一貫した品質性能を実現する技術提携

- 先進的な電線絶縁材を必要とするハイブリッド車・電気自動車プラットフォームへの自動車業界の変革

- 医療機器・製薬加工装置向け生体適合性グレードへの注力

中国が示す製造規模の優位性

中国の市場拡大は、江蘇省・広東省・福建省におけるリチウムイオン電池セル生産を含む大規模な電池・太陽電池製造能力、沿岸工業地帯での化学プラント建設、PTFEおよびPVDF生産能力の包括的な現地化によって推進されている。政府の新エネルギー車促進政策と半導体業界発展支援策に支えられ、2035年までの年間平均成長率(CAGR)5.4%という有望な成長過程を示している。中国メーカーは技術移転の課題や品質安定性の要求に直面しつつも、輸入依存度低減に向け国内フッ素樹脂生産能力を急速に拡大中。EV電池製造規模の拡大と化学産業の成長がフッ素樹脂採用のビジネスケースを創出しており、特に国内サプライチェーンがコスト競争力と供給信頼性を高める地域で顕著。

市場特性:

- 電池製造セグメントが最速成長過程、リチウムイオン電池生産向けPVDFバインダー需要が大幅増加

- 化学産業のインフラが整備された沿岸省に地域的な生産能力の拡大が集中

- 将来予測では、特殊フッ素樹脂グレードおよび生産技術の現地化が継続すると見込まれる

- 輸入材料への依存度を低減する国内サプライチェーンの開発に注力

フランスは特殊化学品のリーダーシップを維持

フランスの市場は、特殊化学品の生産および航空宇宙用途において強力な地位を確立しており、欧州の電池サプライチェーンおよび建築用コーティング剤市場を支える PVDF 製造能力の統合が実証されています。オーヴェルニュ・ローヌ・アルプ、ノルマンディー、イル・ド・フランス地域では、航空宇宙、電池材料、建築用途向けの特殊フッ素樹脂の生産を支える化学業界のインフラが確立されており、2035 年までの年間平均成長率(CAGR)は 5.4% と堅調な成長が見込まれています。フランスのメーカーは、技術的な性能要件を維持しながら、欧州の厳しい環境規制を満たす、環境に優しいフッ素樹脂の配合や高性能グレードの革新を優先しています。欧州における電池製造能力の拡大と航空宇宙業界の需要の高まりにより、国内生産の PVDF および特殊フッ素樹脂に対する需要が絶えず生じています。

市場発展要因:

- 欧州の電池および建築市場向けの PVDF 生産をリードする特殊化学製品製造施設

- 高性能フッ素樹脂部品およびコーティング剤の需要を牽引する航空宇宙業界の要求

- 自動車電動化を支える欧州電池材料サプライチェーンにおける戦略的ポジショニング

- EU環境基準を満たす規制順守とグリーン生産手法への注力

英国は航空宇宙・製薬プロセスを優先

イングランド、スコットランド、ウェールズ、北アイルランドでは、耐薬品性ライニングや高純度チューブシステムなど実証済みの用途において、航空宇宙部品生産と製薬プロセス機器要件を支援するフッ素樹脂ソリューションが製造施設で導入されている。市場は2035年まで年平均成長率(CAGR)5.3%の緩やかな成長過程ポテンシャルを示しており、航空宇宙製造プログラム、製薬業界投資、インフラ近代化プロジェクトと連動している。英国メーカーは、英国および国際基準が要求する規制順守を維持しつつ製品信頼性を高めるため、先進的なフッ素樹脂部品と品質システムを採用している。同国の航空宇宙業界の強みは高性能フッ素樹脂部品への安定した需要を生み出し、製薬セクターの成長は生体適合性材料の要求を牽引している。

市場発展要因:

- ・特殊フッ素樹脂部品・コーティングの需要を牽引する航空宇宙製造施設

- ・生体適合性・滅菌可能なフッ素樹脂材料を必要とする製薬加工設備

- ・電線・ケーブル絶縁材需要を促進する送電網ケーブルインフラ・データセンター部品用途

- ・耐候性確保のためフッ素樹脂建築用コーティングを採用する改修建設プロジェクト

ヨーロッパ市場の国別内訳

ヨーロッパのフッ素樹脂市場は2025年に世界の収益の約27~29%を占め、電気自動車用バッテリー供給網の発展、半導体製造装置、化学処理の近代化を通じた着実な成長を示している。ドイツはミュンヘン、シュトゥットガルト、フランクフルト、ドレスデン地域に広がる製造インフラを背景に、自動車、化学、半導体用途で強い存在感を示し、基幹市場としての主導的地位を維持すると予想される。

フランスは欧州の電池メーカー向けPVDF生産能力と建築用塗料用途に牽引され、大きな市場シェアを有する。同国は確立された特殊化学品インフラと航空宇宙・塗料市場における戦略的立地を強みとする。イタリアは化学プロセス用途と特殊ポリマー生産で相当なシェアを保持し、オランダは化学業界の集積と半導体製造装置需要で大きなシェアを獲得している。

スペインでは建築用コーティング剤や産業用途での採用が拡大中。北欧地域は洋上エネルギー、通信インフラ、製薬プロセスを通じて安定した需要を維持している。英国は航空宇宙、製薬、インフラ用途に牽引され、着実な成長過程にある。ポーランド、チェコ、ハンガリーを含む中東欧は自動車部品製造と白物家電生産に支えられ、拡大市場を形成している。ヨーロッパその他地域が残りの市場シェアを占める。

欧州の需要構造ではPTFEとPVDFが主流であり、PVDFはバインダー、セパレーター、ケーブル被覆材を含む地域のEVバッテリーバリューチェーンに加え、耐候性と美的耐久性を提供する建築用塗料で牽引されている。PTFE、FEP、PFAは、優れた耐薬品性と熱安定性を必要とする半導体装置、化学処理、高信頼性電線・ケーブル用途に供される。西ヨーロッパではフランス、イタリア、ドイツに特殊樹脂の生産能力が集中する一方、中東欧では自動車部品や家電製品の需要が拡大している。EUのREACH規制やPFAS政策枠組みが再配合努力を加速させ、高純度グレードの採用を促進しており、プレミアム用途への傾斜を伴う着実な数量成長という正味効果を生み出している。ヨーロッパの2025-2035年CAGRは5.7%と推定され、世界平均をわずかに上回る。ドイツが基幹市場となり、フランスとイタリアがコーティング剤、電池材料、航空宇宙用途によりこれに続く。

フッ素樹脂市場の競争環境

市場には約15~20社の主要プレイヤーが存在し、中程度の集中度を示している。上位3社は確立された技術プラットフォームと広範な化学製造能力により、世界市場シェアの約32~38%を掌握している。競争は価格競争のみではなく、材料の純度、技術的性能、用途サポートを中心に展開されている。主要企業であるダイキン工業は、包括的なフッ素樹脂ポートフォリオ、先進的な製造技術、電子機器および自動車市場向けのPTFE、FEP、特殊グレードにおける強力なプレゼンスを通じて、世界市場シェアの約12.5%を占めている。

市場リーダーにはダイキン工業、ザ・ケムアーズ・カンパニー、シエンスコ(旧ソルベイ・スペシャリティ・ポリマーズ)が含まれ、包括的なフッ素樹脂ソリューションポートフォリオ、世界生産ネットワーク、特殊ポリマー化学と応用工学における深い専門知識を通じて競争優位性を維持し、顧客にとって高い切り替えコストを生み出している。これらの企業は研究開発能力と継続的な技術サポート関係を活かし、市場ポジションを守りつつ、EVバッテリー材料や半導体部品などの高成長用途へ拡大している。

挑戦者にはアルケマとAGC株式会社が含まれ、専門製品ラインと主要製造市場における強力な地域プレゼンスで競争している。技術専門企業には、東岳集団、グジャラート・フルオロケミカルズ、クレハ、ハロポリマー、3M(ダイネオン)などが含まれ、特定のフッ素樹脂タイプや垂直用途に焦点を当て、PVDF電池バインダー、医療用グレードポリマー、カスタマイズされた性能特性を備えた特殊配合など、差別化された能力を提供している。

地域プレイヤーや新興フッ素樹脂メーカーは、特に中国やインドなどの高成長市場において、生産能力拡大と現地化戦略を通じて競争圧力を生み出している。これらの市場では、国内生産がコスト競争力と市場対応力において優位性をもたらす。市場動向は、先進的なフッ素樹脂生産技術と、樹脂開発から部品製造支援、用途最適化プログラムに至る材料ライフサイクル全体に対応する包括的な技術サポートを組み合わせた企業に有利に働いている。

世界フッ素樹脂市場 – ステークホルダー貢献フレームワーク

フッ素樹脂はフッ素原子を含む特殊高性能ポリマーであり、製造メーカーが卓越した耐薬品性、260℃までの熱安定性、優れた電気絶縁特性を実現することを可能にします。これにより、過酷な環境下でも信頼性の高い性能を発揮し、要求の厳しい用途において超低摩擦性と非粘着特性を提供します。市場規模は2025年の112億米ドルから2035年までに193億米ドルへ、年平均成長率(CAGR)5.6%で拡大すると予測される。これらの先進ポリマーシステムは、卓越した耐久性、化学的不活性、熱安定性という圧倒的な優位性を提供し、過酷な化学的・熱的条件下で劣化する従来型ポリマーの代替を求める電気・電子用途(市場シェア27%)、工業プロセス(22%)、自動車分野において不可欠な存在となっています。市場の普及と環境配慮型開発の拡大には、環境政策枠組み、業界標準策定、特殊化学メーカー、エンドユーザー産業、材料科学投資資本の連携が不可欠である。

政府は如何に国内生産と普及を促進すべきか?

- 先進製造の統合:半導体製造施設開発プログラムにフッ素樹脂部品の要件を組み込み、先進バインダー技術を用いたEVバッテリー製造への税制優遇を提供し、重要技術サプライチェーンにおける輸入依存度を低減するPTFEおよびPVDFの国内生産能力を確立する。

- 材料科学・イノベーション支援:環境に優しいフッ素樹脂代替品、次世代溶融加工グレード、PFAS低減配合に関する研究イニシアチブに資金を提供する。半導体、自動車、医療用途向けの高分子化学および精密製造技術を推進する業界連携に投資する。

- 製造開発インセンティブ:半導体製造クラスターや電池製造拠点近隣へのフッ素樹脂生産施設設立への助成金提供、高純度高分子生産システムへの技術支援、国内メーカー向けフッ素系原料の安定供給を確保するサプライチェーン開発支援を実施する。

- 規格・品質インフラ:フッ素樹脂の純度検証と性能認証のための国家試験施設を設立し、高性能ポリマー専門家の資格認定プログラムを開発し、フッ素樹脂製品の世界市場への輸出を促進する国際規格の調和を図る。

- 環境・規制枠組み:必須用途のフッ素樹脂と非必須用途を区別する科学的根拠に基づくPFAS規制を策定し、廃棄物管理・リサイクル技術の研究を支援するとともに、クリーンエネルギーと先進製造を可能にするフッ素樹脂の性能的利点を認識したライフサイクル評価枠組みを確立する。

業界団体は市場開発をどう支援できるか?

- 性能基準と試験:PTFE(市場占有率36%)、PVDF、FEP、その他のフッ素樹脂タイプにおける純度レベル、耐薬品性、熱安定性に関する標準化された測定プロトコルを定義し、信頼性の高い性能比較と用途特化型材料選定基準を実現する。

- 用途別ベストプラクティス:半導体製造(エンドユーザーの27%を占める)、電池製造、化学プロセスにおけるフッ素樹脂使用のための包括的ガイドラインを開発し、異なる製造環境における材料性能の最適化と安全基準遵守を確保する。

- 技術統合基準:フッ素樹脂加工設備、品質管理システム、部品製造技術間の互換性フレームワークを構築し、異なる製造施設や用途要件におけるシームレスな統合を促進する。

- 技能開発・認証:高度なフッ素樹脂技術、超高純度取り扱い、性能最適化手法に関する研修プログラムを、樹脂加工技術者、品質管理専門家、アプリケーションエンジニア向けに確立し、製造の卓越性を確保する。

OEMと技術企業がエコシステムを強化する方法とは?

- 先進ポリマー配合:加工効率の向上、機械的特性の改善、基本耐薬品性を超えた付加価値を提供する帯電防止・自己洗浄性などの多機能特性を備えた次世代溶融加工可能フッ素樹脂を開発する。

- 精密加工技術:リアルタイム品質監視とプロセス制御を備えた先進押出装置、射出成形システム、コーティング用途を提供し、大量生産工程におけるフッ素樹脂部品の品質均一性を確保する。

- カスタマイズ&エンジニアリングサービス:半導体用途向け超高純度グレード、医療機器向け生体適合性配合、電子・自動車・化学プロセス分野の特殊要件に対応した性能最適化ソリューションなど、用途特化型フッ素樹脂開発を提供。

- 技術サポート&統合:材料選定ガイダンス、加工最適化サービス、性能トラブルシューティングを含む包括的顧客サポートを構築し、製造メーカーが生産効率を維持しつつ最大信頼性を達成する支援を実施。

サプライヤーはどのように変化に対応すべきか?

- アプリケーション特化型製品開発:電気・電子(市場占有率27%)、産業プロセス(22%シェア)、自動車EV用途向けに、各セクター固有の純度・性能・規制要件に最適化された配合の専門フッ素樹脂ラインを開発。

- 地域市場戦略:米国(年平均成長率5.9%)やドイツ(同5.8%)などの成長過程市場に生産・技術支援拠点を設置。一方、日本(同5.5%)などの成熟市場では、高度な配合開発や超高純度グレードの革新を推進する研究開発センターを維持。

- 技術的差別化:独自のPVDF電池バインダー技術、超高純度PTFE製造プロセス、優れた性能を提供し競争市場でのプレミアムポジショニングを可能にするグリーン製造システムへの投資。

- 顧客パートナーシップモデル:半導体装置メーカー、電池メーカー、化学加工業者との協業による製品開発、材料認定支援、技術コンサルティングサービスを通じた長期的な関係構築により顧客ロイヤルティを強化.

投資家と金融支援者が価値を解き放つ方法とは?

- ポリマー技術投資:ダイキン工業、ケモア社、シエンスコなどの確立されたフッ素樹脂企業に対し、半導体・EVバッテリー・医療市場における需要拡大に対応する先進的R&Dプログラム、生産能力拡張、新配合開発への資金提供。

- 製造インフラ開発:地域別フッ素樹脂生産施設の設立、自動化ポリマー加工装置の開発、超高純度生産システムへの資本提供。これによりコスト削減と世界製造拠点における品質均一性を確保。

- イノベーションと材料科学:環境懸念や規制要件に対応しつつ性能を維持する、画期的な環境配慮型フッ素樹脂代替品、PFAS低減配合、先進リサイクル技術を開発する特殊ポリマー新興企業を支援。

- 市場統合と拡大:フッ素樹脂サプライヤーとエンドユーザー業界間の戦略的提携を支援、研究機関からの技術移転イニシアチブを資金調達、複数の用途に対応する包括的な高性能ポリマーソリューションプロバイダーを創出する市場統合を促進。

フッ素樹脂市場の主要プレイヤー

- Daikin Industries, Ltd.

- The Chemours Company

- Syensqo (Specialty Polymers)

- Arkema S.A.

- AGC Inc.

- Dongyue Group Ltd.

- Gujarat Fluorochemicals Ltd. (GFL)

- Kureha Corporation

- Halopolymer PJSC

- 3M (Dyneon)

フッ素樹脂市場 製品種類別

製品種類:

- PTFE

- PVDF

- FEP

- PFA

- ETFE

- PVF

- PCTFE

- その他(ECTFE、CTFE、フッ素エラストマーを含む)

エンドユーザー:

- 電気・電子機器

- 工業プロセス・化学

- 自動車(EVを含む)

- 医療

- 建設/インフラ

- その他(航空宇宙、消費財、エネルギー)

形態/フォーマット:

- 樹脂・コンパウンド

- フィルム・シート

- コーティング剤・ライニング

- 電線・ケーブル絶縁体

- 膜(イオン交換、ろ過)

地域:

- アジア太平洋

- 米国

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- ASEAN

- アジア太平洋その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- オランダ

- 北欧

- 中東欧

- 欧州その他

- 北米

- 米国

- カナダ

- メキシコ

- 中南米

- ブラジル

- 中南米その他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長過程分析

- 絶対的機会価値分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品種類別)

- はじめに/主な調査結果

- 製品種類別 過去市場規模(百万米ドル)分析 2020年~2024年

- 製品種類別 現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- PTFE

- PVDF

- FEP

- PFA

- ETFE

- PVF

- PCTFE

- その他

- 製品種類別成長過程分析(2020年~2024年)

- 製品種類別絶対的機会分析(2025年~2035年)

- エンドユーザー別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)エンドユーザー別分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)エンドユーザー別分析と予測、2025年~2035年

- 電気・電子機器

- 工業プロセス・化学

- 自動車(EV含む)

- 医療/医療

- 建設/インフラ

- その他

- Yからoへの成長過程分析(エンドユーザー別、2020~2024年)

- 絶対的機会分析(エンドユーザー別、2025~2035年)

- 世界市場分析 2020~2024年および予測 2025~2035年(形態/フォーマット別)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)の分析(形態・フォーマット別、2020年~2024年)

- 現在および将来の市場規模(百万米ドル)の分析と予測(形態・フォーマット別、2025年~2035年)

- 樹脂・コンパウンド

- フィルム・シート

- コーティング剤・ライニング

- 電線・ケーブル絶縁材

- 膜(イオン交換膜、ろ過膜)

- Yからoへの成長過程トレンド分析(形態別、2020年~2024年)

- 絶対的機会分析(形態別、2025年~2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- 主なポイント

- 中南米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米

- 製品種類別

- エンドユーザー

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 形態/フォーマット別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 製品種類別

- エンドユーザー

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 形態別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 製品種類別

- エンドユーザー

- 形態/フォーマット別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 形態/フォーマット別

- 主なポイント

- 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品種類別

- エンドユーザー

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 形態別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- 製品種類別

- エンドユーザー

- 形態/フォーマット

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 形態/フォーマット別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品種類別

- エンドユーザー

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 形態別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- 最終用途別

- 形態別

-

- カナダ

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- 最終用途別

- 形態別

-

- メキシコ

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- 最終用途別

- 形態/フォーマット別

-

- ブラジル

-

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

-

-

- チリ

-

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

-

-

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- フランス

-

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

-

-

- インド

-

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

-

-

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 形態/フォーマット別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 形態/フォーマット別

-

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- トルコ

- 米国

-

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- 南アフリカ

-

- 価格分析

- 市場シェア分析、2024年

-

-

-

-

-

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

-

-

-

-

- 形態/フォーマット別

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 製品種類別

- エンドユーザー別

- 形態/フォーマット別

- 競争分析

- 競争の深掘り

- Daikin Industries, Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- The Chemours Company

- Syensqo (Specialty Polymers)

- Arkema S.A.

- AGC Inc.

- Dongyue Group Ltd.

- Gujarat Fluorochemicals Ltd. (GFL)

- Kureha Corporation

- Halopolymer PJSC

- 3M (Dyneon)

- Daikin Industries, Ltd.

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2020年~2035年

- 表2:製品種類別世界市場規模(百万米ドル)予測、2020年から2035年

- 表3:エンドユーザー別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:形態別世界市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(製品種類別、2020年から2035年)

- 表7:北米市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表8:北米市場規模(百万米ドル)形態別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:中南米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表11:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表12:中南米市場規模(百万米ドル)形態別/フォーマット別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)予測:形態/フォーマット別、2020年から2035年

- 表17:東ヨーロッパ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表18:東ヨーロッパ市場規模(百万米ドル)予測:製品種類別、2020年から2035年

- 表19:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表20:東欧市場規模(百万米ドル)形態別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)形態別予測、2020年から2035年

- 表25:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表27:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年~2035年

- 表28:南アジア・太平洋地域市場規模(百万米ドル)形態別予測、2020年~2035年

- 表29:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年~2035年

- 表30:中東・アフリカ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年~2035年

- 表32:中東・アフリカ市場規模(百万米ドル)形態別予測、2020年~2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品種類別世界市場シェアおよびBPS分析 2025年および2035年

- 図4:製品種類別世界の市場の前年比成長率比較(2025-2035年)

- 図5:製品種類別世界の市場の魅力度分析

- 図6:エンドユーザー別世界の市場シェアとBPS分析(2025年および2035年)

- 図7:エンドユーザー別世界の市場の前年比成長率比較(2025-2035年)

- 図8:エンドユーザー別世界市場魅力度分析

- 図9:形態別世界市場価値シェアおよびBPS分析、2025年および2035年

- 図10:形態別世界市場前年比成長過程比較、2025-2035年

- 図11:形態/フォーマット別世界市場魅力度分析

- 図12:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年と2035年

- 図13:地域別世界市場前年比成長過程比較、2025-2035年

- 図14:地域別世界市場魅力度分析

- 図15:北米市場における増分ドル機会、2025-2035年

- 図16:中南米市場における増分ドル機会、2025-2035年

- 図17:西ヨーロッパ市場における追加ドル機会、2025-2035年

- 図18:東ヨーロッパ市場における追加ドル機会、2025-2035年

- 図19:東アジア市場における追加ドル機会、2025-2035年

- 図20:南アジア・太平洋市場における追加ドル機会、2025-2035年

- 図21:中東・アフリカ市場におけるドルベースの増分機会、2025-2035年

- 図22:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図23:北米市場における製品種類別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場における製品種類別前年比成長過程比較、2025-2035年

- 図25:製品種類別北米市場魅力度分析

- 図26:エンドユーザー別北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:エンドユーザー別北米市場年間成長過程比較(2025-2035年)

- 図28:北米市場におけるエンドユーザー別魅力度分析

- 図29:北米市場における形態/フォーマット別価値シェアとBPS分析(2025年および2035年)

- 図30:北米市場における形態/フォーマット別前年比成長過程比較(2025-2035年)

- 図31:北米市場における形態/フォーマット別魅力度分析

- 図32:国別中南米市場価値シェアおよびBPS分析、2025年および2035年

- 図33:製品種類別中南米市場価値シェアおよびBPS分析、2025年および2035年

- 図34:製品種類別中南米市場の前年比成長過程比較、2025-2035年

- 図35:製品種類別中南米市場魅力度分析

- 図36:エンドユーザー別中南米市場価値シェアとBPS分析(2025年および2035年)

- 図37:エンドユーザー別中南米市場前年比成長過程比較(2025-2035年)

- 図38:エンドユーザー別中南米市場魅力度分析

- 図39:形態/フォーマット別中南米市場価値シェア及びBPS分析(2025年及び2035年)

- 図40:形態/フォーマット別中南米市場前年比成長過程比較(2025-2035年)

- 図41:形態/フォーマット別中南米市場魅力度分析

- 図42:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における製品種類別前年比成長過程比較(2025-2035年)

- 図45:西ヨーロッパ市場における製品種類別市場魅力度分析

- 図46:西ヨーロッパ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図47:西ヨーロッパ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図48:西ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図49:西ヨーロッパ市場における形態/フォーマット別価値シェアとBPS分析(2025年および2035年)

- 図50:西ヨーロッパ市場における形態/フォーマット別前年比成長過程比較(2025-2035年)

- 図51:西ヨーロッパ市場における形態/フォーマット別魅力度分析

- 図52:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:東ヨーロッパ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場における製品種類別前年比成長過程比較(2025-2035年)

- 図55:製品種類別東ヨーロッパ市場魅力度分析

- 図56:エンドユーザー別東ヨーロッパ市場価値シェアとBPS分析(2025年および2035年)

- 図57:エンドユーザー別東ヨーロッパ市場前年比成長過程比較(2025-2035年)

- 図58:東ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図59:東ヨーロッパ市場における形態/フォーマット別価値シェアとBPS分析(2025年および2035年)

- 図60:東ヨーロッパ市場における形態/フォーマット別前年比成長過程比較(2025-2035年)

- 図61:東ヨーロッパ市場における形態/フォーマット別魅力度分析

- 図62:東アジア市場における国別価値シェアとBPS分析(2025年および2035年)

- 図63:東アジア市場における製品種類別価値シェアとBPS分析(2025年および2035年)

- 図64:東アジア市場における製品種類別前年比成長過程比較(2025-2035年)

- 図65:製品種類別東アジア市場魅力度分析

- 図66:エンドユーザー別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:エンドユーザー別東アジア市場年間成長過程比較(2025-2035年)

- 図68:東アジア市場におけるエンドユーザー別魅力度分析

- 図69:東アジア市場における形態/フォーマット別価値シェアとBPS分析(2025年および2035年)

- 図70:東アジア市場における形態/フォーマット別年次成長過程比較(2025-2035年)

- 図71:東アジア市場における形態/フォーマット別魅力度分析

- 図72:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図73:南アジア・太平洋市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における製品種類別前年比成長過程比較(2025-2035年)

- 図75:南アジア・太平洋市場における製品種類別市場魅力度分析

- 図76:南アジア・太平洋市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図77:南アジア・太平洋市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図78:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図79:南アジア・太平洋市場における形態/フォーマット別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア・太平洋市場における形態/フォーマット別年次成長過程比較(2025-2035年)

- 図81:南アジア・太平洋市場における形態/フォーマット別市場魅力度分析

- 図82:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:中東・アフリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における製品種類別前年比成長過程比較(2025-2035年)

- 図85:中東・アフリカ市場における製品種類別市場魅力度分析

- 図86:中東・アフリカ市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図87:中東・アフリカ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図88:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図89:中東・アフリカ市場における形態別価値シェアおよびBPS分析(2025年および2035年)

- 図90:中東・アフリカ市場 形態/フォーマット別 前年比成長過程比較(2025-2035年)

- 図91:中東・アフリカ市場 形態/フォーマット別 市場魅力度分析

- 図92:世界市場 – 階層構造分析

- 図93:世界市場 – 企業シェア分析