❖本調査資料に関するお問い合わせはこちら❖

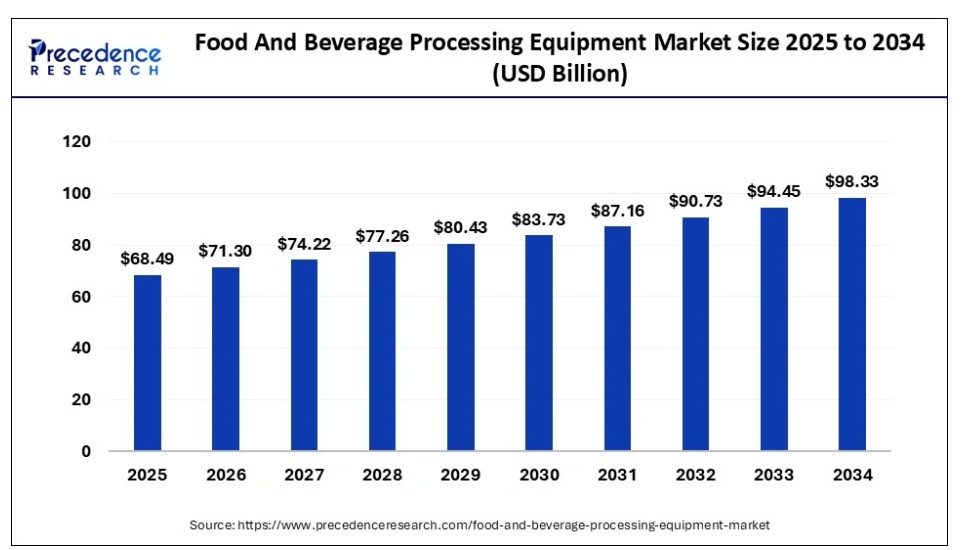

世界の食品・飲料加工機器市場規模は2024年に657億9000万米ドルと推定され、2034年までに約983億3000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.10%で拡大する見込みである。

食品・飲料加工機器市場の主なポイント

- 収益ベースでは、食品・飲料加工機器市場は2025年に684億9000万ドルと評価される。

- 2034年までに983億3000万ドルに達すると予測されている。

- 食品・飲料加工機器市場は、2025年から2034年にかけて年平均成長率(CAGR)4.10%で成長すると見込まれる。

- 種類別では、加工セグメントが2034年までに最大の市場シェアを占めると予測される。

- フルーツジュース、ノンアルコール飲料、アルコール飲料が市場成長を牽引している。

- 用途別では、ベーカリー&製菓製品セグメントが2024年に収益シェアの22%以上を占め、2034年までに最大の市場シェアを獲得すると予測される。

- 最終製品形態別では、固形セグメントが2025年から2034年にかけて最大の市場シェアを占めると予測される。

- 操作モード別では、半自動セグメントが2024年に51%以上の収益シェアを獲得した。

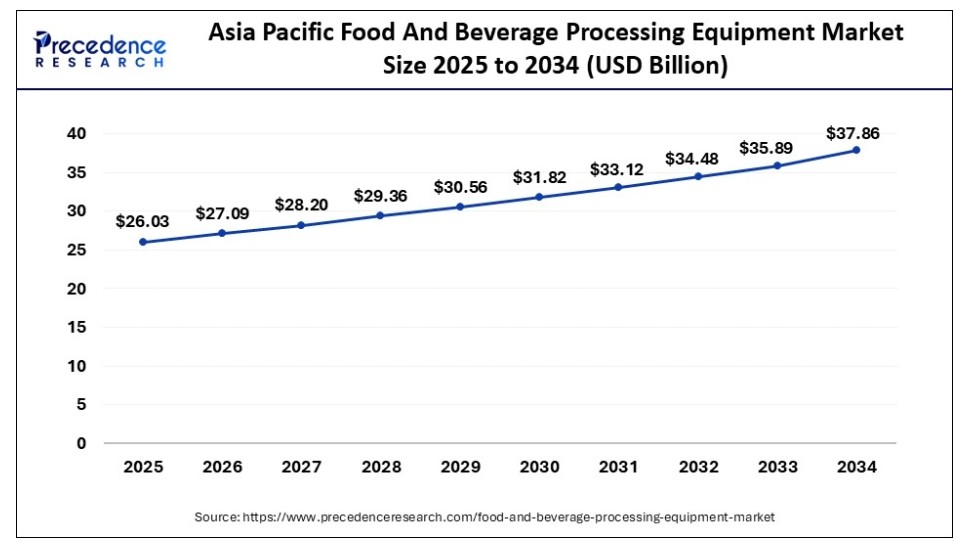

- アジア太平洋地域は2024年に約38%の最高収益シェアを占めた。

アジア太平洋 食品 ・飲料加工機器市場規模と成長 2025年から2034年

アジア太平洋地域の食品・飲料加工機器市場規模は、2024年に250億米ドルと推定され、2034年までに約378億6000万米ドルに達すると予想されています。2025年から2034年にかけて年平均成長率(CAGR)4.24%で増加する見込みです。

アジア太平洋地域における食品・飲料加工機器の需要拡大に伴い、同地域は2024年に約38%という最大の収益シェアを占めた。これらの産業の生産能力向上に寄与する先進機器の開発への注目が高まっている。アジア太平洋地域には多くの主要市場プレイヤーが存在している。オーストラリア、インド、中国、ニュージーランドなどの国々における加工食品の需要増加が市場の成長を牽引している。アジア太平洋地域では人口増加に伴いファストフードレストランへの需要が高まっており、これも市場成長の主要因となっている。業界は、増加する人口の需要を満たすため、より大きな生産量を生み出す技術的に先進的で革新的な設備の製造に注力している。

世界中の開発途上国および先進国政府は、食品・飲料の製造・流通に関して厳格な規制と基準を設けている。食品生産や飲料加工に使用される設備も極めて重要である。食品加工設備や飲料加工設備は、市場に提供する食品を調理・貯蔵・包装する全ての加工機械を指す。食品・飲料の加工は保存期間を延長する上で極めて有益である。多様な食品加工機器が各種食品向けに提供されています。製パン、乳製品、飲料などに対応する設備が揃っています。

これらの機器は食品への各種工程実施を目的として設計されており、洗浄、分離、焼成、混合、密封を経て最終製品を完成させます。これらの産業は、農産物由来の原材料を変換し、既に加工された食品を調理用食品や飲料へ転換するために確立されました。成形機、ブレンダー、カッター、ケトル、真空パン、ミキサー、オーブンなどがこの市場で使用される各種設備である。加工食品や便利食品として入手可能なベーカリー製品、菓子、乳製品、肉類の需要増加が市場の成長を牽引している。主要企業は事業拡大のため異なる地域への投資を進めています。食品・飲料加工機器は効率的な生産を実現し、高品質食品の製造を促進します。産業用ロボットと自動化の導入は有益であり、収益増加に寄与しています。近年オンライン食品注文が増加傾向にあり、市場成長が見込まれる中、オンラインプラットフォームが市場拡大を強力に支援しています。

食品・飲料加工機器市場の成長要因

多くの国々で消費者が加工食品を求める需要が増加した結果、食品加工に必要な機器の需要も高まっています。需要の増加が市場成長の最も重要な要因です。発展途上国における急速な工業化と都市化も、この市場の成長に寄与しています。共働き世帯の増加や多忙な仕事生活・スケジュールは、こうした夫婦の加工食品・飲料への依存度を高めています。発展途上国においても多くの消費者の食習慣に大きな変化が生じています。加工食品・飲料は極めて便利であるため、発展途上国・先進国を問わず、通常の食事に取って代わられつつあります。

主要市場プレイヤーは、この産業で使用する技術的に高度な設備を開発するために多額の投資を行っています。この設備の生産能力を高めるため、絶え間ない研究開発が行われています。この設備の使用により、これらの産業の生産量や生産能力は向上しています。発展途上国では、この設備の利点に関する認識が高まっておらず、古い設備を、人的介入がほとんど、あるいは全く必要としないより高度な設備に置き換えています。人的介入の減少により、食品・飲料の汚染は発生しません。この業界の自動化により、食品・飲料の品質が維持されています。健康飲料への需要増加も市場成長を牽引しています。これらの要因から、世界の食品・飲料加工機器市場は予測期間中に堅調な成長が見込まれます。

食品・飲料加工機器市場の動向は?

ロボティクスと自動化の統合

ロボティクスと自動化への移行が進むことで、安全性の向上、コスト効率化、比類のない一貫性の提供を通じて、食品・飲料設備プロセスを含む世界市場に革命的な影響をもたらしています。ロボティクスと自動化は、従来の枠組みを超え、加工、混合から完全な包装・配送までの方法を合理化することで、大量生産を実現します。

省エネ機器

エネルギー使用に関する厳格な規制により、エネルギー効率は市場拡大の主要因です。メーカーは、最小限のエネルギーで効率的に稼働する革新的な手法と技術を模索している。持続可能性目標は世界の食品加工機器市場に多大な影響を与えている。

再生可能エネルギー資源の活用

食品加工機械において従来の設定に代わる再生可能エネルギー源の利用は、食品生産におけるエネルギー節約と廃棄物削減に有益である。太陽光、水力、風力などの再生可能エネルギーは、持続可能で環境に優しいアプローチを支援するため、食品加工機械への採用が拡大している。

柔軟性を備えたカスタマイズ

カスタマイズ性と柔軟性は、その効率的な成果から現代のあらゆる産業に大きな影響を与えています。そのため、メーカーは幅広い製品群を採用しつつ、容易に入手可能で扱いやすい食品加工機械の提供を開始しました。機械はモジュール設計の提供、様々な作業のためのコンポーネントの再構成により拡張性を実現し、市場成長を促進しています。

タイプ別インサイト

食品・飲料加工機器市場において、加工機器セグメントは今後数年間でより大きな市場シェアを獲得すると予測される。過去においても加工機器セグメントが市場を支配してきた。世界的なベーカリー製品需要の増加が、このセグメントの成長を牽引している。特にパンをはじめとするベーカリー製品や菓子類は、欧州および北米地域で大量に消費されている。パンは多くの欧州諸国の主食であり、これらの国々では一人当たり年間大量のパンが消費される。発展途上国におけるその他のベーカリー製品需要の増加も、このセグメントの成長に寄与している。急速な工業化と都市化が進む発展途上国では、飲料需要が増加している。一人当たり所得の増加と可処分所得の高まりが、発展途上国全体で飲料需要を生み出している。

フルーツジュース、ノンアルコール飲料、アルコール飲料が市場成長を牽引している。アジア太平洋地域の多くの州における乳製品の他製品製造用途や牛乳消費が、市場成長を促進すると予想される。加工セグメントに続き、前処理セグメントも予測期間中に良好な市場シェアを獲得する見込みです。前処理方法には洗浄、選別、皮むき、切断、スライス、粉砕、ブレンドなどが含まれ、農業由来の原材料や製品はすべて最終製品が完成する前にこれらの前処理を経ます。乾燥、冷却、冷凍は、保存期間を延長した最終製品の製造に関わる様々な工程です。

用途別インサイト

用途別では、2024年にベーカリー・菓子セグメントが収益シェアの22%以上を占め、今後数年間で最大の市場シェアを獲得すると予測される。設備はアルコール飲料、肉・家禽製品、魚介類シーフード製品の製造に使用される。ドイツ、フランス、英国などの国々ではベーカリー・菓子製品の需要が非常に高い。パンは欧州全域で主食として消費されるため、市場成長が見込まれる。欧州地域では平均して1人当たり年間約50キログラムのパンを消費する。商業ベーカリーではパン製造に本設備を活用。このパン生産用設備は短時間で大量生産が可能である。

ベーカリー・菓子製品に加え、乳製品も予測期間中に相当な市場シェアを獲得すると見込まれる。乳製品セグメントはアジア太平洋地域で高い需要がある。ベーカリー・菓子製品に必要な設備はオーブン、カッター、ブレンダー、成形機である。先進国における冷凍肉製品の需要増加は、予測期間中の市場成長に寄与すると予想される。北米地域と欧州地域では、肉・家禽製品に対する需要が最も高い。この製品群の需要増加に伴い、食品加工に必要な設備の使用量も増加している。

最終製品形態別インサイト

最終製品形態別では、固形セグメントが予測期間中に最大の市場シェアを占めると予想される。固形セグメントの成長は複数の要因による。固形製品は取り扱いが容易であり、液体や半固形製品とは異なり最終製品の包装が極めて簡便である。半固形・液体製品と比較して固形食品の輸送・保管が格段に容易であり、損傷や汚染リスクも低減される。

操作モードに関する洞察

この業界では自動式と半自動式の異なる操作モードが採用されている。2023年には半自動セグメントが収益シェアの51%以上を占めた。これらの産業における自動化は製品生産量の増加と所要時間の短縮をもたらした。また、従来型機械と比較して、この業界の自動化は運用コストの削減にも寄与している。

自動セグメントは半自動セグメントと比較してエネルギー消費量が少ないため、環境に優しい選択肢となっています。多くの先進国では人件費が非常に高いため、この業界における自動化やロボットの活用により、人的労働力の需要が減少しています。これらの要因すべてが、製品製造におけるあらゆる資源の最適利用につながっています。

食品・飲料加工機器市場企業

- Marel (Iceland)

- Equipamientos Cárnicos

- S.L (Spain)

- Clextral (France)

- SPX FLOW (US)

- Bigtem Makine (Turkey)

- JBT (US)

- The Middleby Corporation (US)

- Heat and ControlInc. (US)

- Alfa Laval (Sweden)

- Heat and Control, Inc. (US)

- BAADER (Germany)

- Dover Corporation (US)

- GEA Group (Germany)

- Bühler (Switzerland)

- TNA Australia Pty Ltd. (Australia)

- Bucher Industries (Switzerland)

- FENCO Food Machinery (Italy)

- Krones Group (Germany)

- Finis Food Processing Equipment B.V. (Netherlands)

- Bettcher IndustriesInc. (US)

- Anko Food Machine Co. Ltd. (Taiwan)

最近の動向

- 2025年5月、世界的に有名な食品加工・包装ソリューション企業テトラパックは、バンコクに最先端のカスタマー・イノベーション・センターを開設しました。この新センターは、企業が食品飲料市場における基本的なレベルから産業革命への変革を支援するために立ち上げられました。この取り組みは、タイ企業がより迅速に規模を拡大し、世界規模での消費者需要に応じて生産率を最適化するのに役立ちます。

- トムラシステムズは、消費者の需要に応える効果的かつスマートな材料選別を実現する設備を開発。先進的な選別ソリューションを発表した。2020年には選別ソリューションとして「AUTOSORT SPEEDAIR」と「AUTOSORT」が導入された。

- ホモジナイザー装置は2021年6月にSPX FLOWより発売されました。飲料業界向けに設計されたコンパクトな単一ユニット「APV Pilot 4T」は、非混和性液体の均一な溶液生成を実現します。本製品は飲料加工装置市場にとって画期的な存在となることが期待されています。

レポート対象セグメント

種類別

- 前処理

- 選別・等級分け

- 切断、皮むき、粉砕、スライス、洗浄

- コーティング

- 乾燥、冷却、冷凍

- 熱処理

- 均質化

- ろ過

- 圧搾

- 混合・ブレンド

- 加工

- 成形

- 押出

操作モード別

- 自動

- 半自動

最終製品形態別

- 固体

- 液体

- 半固体

用途別

- ベーカリー・菓子製品

- 肉・家禽

- 乳製品

- ノンアルコール飲料

- アルコール飲料

- 魚介類

- その他用途(果物、野菜、レトルト食品、ソース、ドレッシング)

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ(MEA)

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が食品・飲料加工機器市場に与える影響

5.1. COVID-19の状況:食品・飲料加工機器産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購買者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 世界の食品・飲料加工機器市場(タイプ別)

8.1. 食品・飲料加工機器市場(タイプ別)

8.1.1. 前処理

8.1.1.1. 市場収益と予測

8.1.2. 選別・等級分け

8.1.2.1. 市場収益と予測

8.1.3. 切断、皮むき、粉砕、スライス、洗浄

8.1.3.1. 市場収益と予測

8.1.4. コーティング

8.1.4.1. 市場収益と予測

8.1.5. 乾燥、冷却、冷凍

8.1.5.1. 市場収益と予測

8.1.6. 熱処理

8.1.6.1. 市場収益と予測

8.1.7. 均質化

8.1.7.1. 市場収益と予測

8.1.8. ろ過

8.1.8.1. 市場収益と予測

8.1.9. プレス

8.1.9.1. 市場収益と予測

8.1.10. 混合・ブレンド

8.1.10.1. 市場収益と予測

8.1.11. 加工

8.1.11.1. 市場収益と予測

8.1.12. 成形

8.1.12.1. 市場収益と予測

8.1.13. 押出

8.1.13.1. 市場収益と予測

第9章. グローバル食品・飲料加工機器市場、動作モード別

9.1. 動作モード別食品・飲料加工機器市場

9.1.1. 自動式

9.1.1.1. 市場収益と予測

9.1.2. 半自動式

9.1.2.1. 市場収益と予測

第10章 世界の食品・飲料加工機器市場:最終製品形態別

10.1. 食品・飲料加工機器市場:最終製品形態別

10.1.1. 固体

10.1.1.1. 市場収益と予測

10.1.2. 液体

10.1.2.1. 市場収益と予測

10.1.3. 半固体

10.1.3.1. 市場収益と予測

第11章 用途別グローバル食品・飲料加工機器市場

11.1. 用途別食品・飲料加工機器市場

11.1.1. ベーカリー・菓子製品

11.1.1.1. 市場収益と予測

11.1.2. 肉・家禽

11.1.2.1. 市場収益と予測

11.1.3. 乳製品

11.1.3.1. 市場収益と予測

11.1.4. 非アルコール飲料

11.1.4.1. 市場収益と予測

11.1.5. アルコール飲料

11.1.5.1. 市場収益と予測

11.1.6. 魚・水産物

11.1.6.1. 市場収益と予測

11.1.7. その他の用途(果物、野菜、レトルト食品、ソース、ドレッシング)

11.1.7.1. 市場収益と予測

第12章. 世界の食品・飲料加工機器市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. タイプ別市場収益と予測

12.1.2. 運転モード別市場収益と予測

12.1.3. 最終製品形態別市場収益と予測

12.1.4. 用途別市場収益と予測

12.1.5. 米国

12.1.5.1. タイプ別市場収益と予測

12.1.5.2. 運転モード別市場収益と予測

12.1.5.3. 最終製品形態別市場収益と予測

12.1.5.4. 用途別市場収益と予測

12.1.6. 北米その他地域

12.1.6.1. タイプ別市場収益と予測

12.1.6.2. 動作モード別市場収益と予測

12.1.6.3. 最終製品形態別市場収益と予測

12.1.6.4. 用途別市場収益と予測

12.2. ヨーロッパ

12.2.1. タイプ別市場収益と予測

12.2.2. 運転モード別市場収益と予測

12.2.3. 最終製品形態別市場収益と予測

12.2.4. 用途別市場収益と予測

12.2.5. イギリス

12.2.5.1. 市場収益と予測(タイプ別)

12.2.5.2. 市場収益と予測(動作モード別)

12.2.5.3. 市場収益と予測(最終製品形態別)

12.2.5.4. 市場収益と予測(用途別)

12.2.6. ドイツ

12.2.6.1. 市場収益と予測(タイプ別)

12.2.6.2. 市場収益と予測(運転モード別)

12.2.6.3. 市場収益と予測(最終製品形態別)

12.2.6.4. 市場収益と予測(用途別)

12.2.7. フランス

12.2.7.1. 市場収益と予測(タイプ別)

12.2.7.2. 市場収益と予測(運転モード別)

12.2.7.3. 市場収益と予測(最終製品形態別)

12.2.7.4. 市場収益と予測(用途別)

12.2.8. その他の欧州諸国

12.2.8.1. 市場収益と予測(タイプ別)

12.2.8.2. 市場収益と予測(運転モード別)

12.2.8.3. 市場収益と予測(最終製品形態別)

12.2.8.4. 市場収益と予測(用途別)

12.3. アジア太平洋地域(APAC)

12.3.1. 市場収益と予測(タイプ別)

12.3.2. 運転モード別市場収益と予測

12.3.3. 最終製品形態別市場収益と予測

12.3.4. 用途別市場収益と予測

12.3.5. インド

12.3.5.1. タイプ別市場収益と予測

12.3.5.2. 運転モード別市場収益と予測

12.3.5.3. 最終製品形態別市場収益と予測

12.3.5.4. 用途別市場収益と予測

12.3.6. 中国

12.3.6.1. タイプ別市場収益と予測

12.3.6.2. 運転モード別市場収益と予測

12.3.6.3. 市場収益と予測、最終製品形態別

12.3.6.4. 市場収益と予測、用途別

12.3.7. 日本

12.3.7.1. 市場収益と予測、タイプ別

12.3.7.2. 市場収益と予測、運転モード別

12.3.7.3. 市場収益と予測、最終製品形態別

12.3.7.4. 用途別市場収益と予測

12.3.8. アジア太平洋地域その他

12.3.8.1. タイプ別市場収益と予測

12.3.8.2. 動作モード別市場収益と予測

12.3.8.3. 最終製品形態別市場収益と予測

12.3.8.4. 用途別市場収益と予測

12.4. 中東・アフリカ(MEA)

12.4.1. タイプ別市場収益と予測

12.4.2. 運転モード別市場収益と予測

12.4.3. 最終製品形態別市場収益と予測

12.4.4. 用途別市場収益と予測

12.4.5. 湾岸協力理事会(GCC)

12.4.5.1. 市場収益と予測(タイプ別)

12.4.5.2. 市場収益と予測(運転モード別)

12.4.5.3. 市場収益と予測(最終製品形態別)

12.4.5.4. 市場収益と予測(用途別)

12.4.6. 北アフリカ

12.4.6.1. 市場収益と予測(タイプ別)

12.4.6.2. 市場収益と予測(運転モード別)

12.4.6.3. 市場収益と予測(最終製品形態別)

12.4.6.4. 市場収益と予測(用途別)

12.4.7. 南アフリカ

12.4.7.1. 市場収益と予測(タイプ別)

12.4.7.2. 市場収益と予測(運用モード別)

12.4.7.3. 市場収益と予測(最終製品形態別)

12.4.7.4. 市場収益と予測(用途別)

12.4.8. その他のMEA地域

12.4.8.1. 市場収益と予測(タイプ別)

12.4.8.2. 運用モード別市場収益と予測

12.4.8.3. 最終製品形態別市場収益と予測

12.4.8.4. 用途別市場収益と予測

12.5. ラテンアメリカ

12.5.1. タイプ別市場収益と予測

12.5.2. 市場収益と予測、運転モード別

12.5.3. 市場収益と予測、最終製品形態別

12.5.4. 市場収益と予測、用途別

12.5.5. ブラジル

12.5.5.1. 市場収益と予測、タイプ別

12.5.5.2. 市場収益と予測、運転モード別

12.5.5.3. 最終製品形態別市場収益と予測

12.5.5.4. 用途別市場収益と予測

12.5.6. ラテンアメリカその他地域

12.5.6.1. タイプ別市場収益と予測

12.5.6.2. 操業形態別市場収益と予測

12.5.6.3. 最終製品形態別市場収益と予測

12.5.6.4. 用途別市場収益と予測

第13章 企業プロファイル

13.1. マレル(アイスランド)

13.1.1. 企業概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. Equipamientos Cárnicos

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. S.L(スペイン)

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. Clextral(フランス)

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. SPX FLOW(米国)

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ビグテム・マキネ(トルコ)

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. JBT(米国)

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. ザ・ミドルビー・コーポレーション(米国)

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. ヒート・アンド・コントロール社(米国)

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. アルファ・ラバル(スウェーデン)

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖