❖本調査資料に関するお問い合わせはこちら❖

食品プレミックス市場規模とシェア予測見通し 2025年から2035年

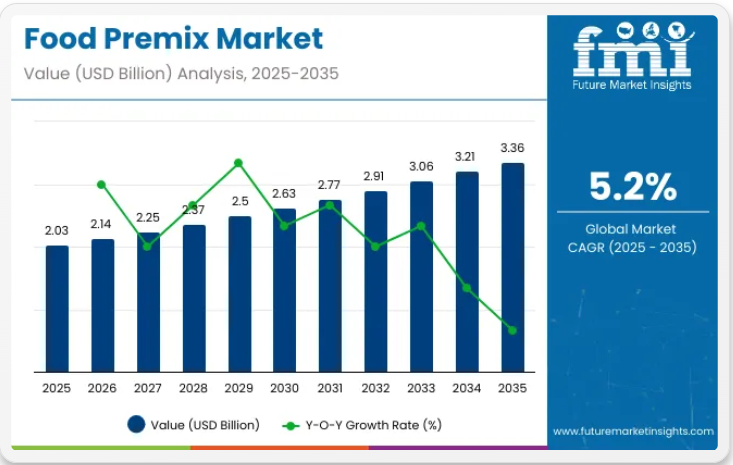

世界の食品プレミックス市場は、2025年に20億3000万米ドルと評価され、2035年までに33億6000万米ドルに達すると予測されており、5.2%のCAGRで成長しています。すべての国の中で、米国が最大の市場シェアを占める一方、中国は2025年から2035年の期間に最も速い成長率を記録すると予測されています。

食品プレミックス市場の成長は、主に機能性食品や栄養補助食品など栄養豊富な製品への需要増加によって牽引されている。特に発展途上地域では、健康志向の消費者が栄養状態と健康増進の一環として食品プレミックスの採用を推進している。食品の栄養強化や栄養不足解消を目的とした政府の取り組みも、市場拡大をさらに後押ししている。

しかしながら、規制の複雑化、価格圧力、標準化された栄養規制の必要性といった課題が成長を抑制している。市場では持続可能性と個別化栄養に焦点を当てたクリーンラベルや植物由来の配合への移行も進行中である。継続的な研究開発活動は、オーダーメイド型栄養ソリューションへの需要に対応し、食品用プレミックスの機能性向上に重要な役割を果たしている。

今後、食品用プレミックス市場は2025年から2035年にかけて安定した成長軌道を維持すると予想される。予防医療への重視が高まり、慢性疾患の有病率が世界的に増加する中、機能性原料への需要はさらに加速すると見込まれる。強化基準と栄養素の有効性検証に焦点を当てた規制枠組みは、消費者信頼を高め、市場の成長と回復力を促進すると期待される。

特に新興市場におけるビタミン・ミネラル配合製品の需要は、高齢化と健康意識の高まりを背景に大幅な成長が見込まれる。さらに、デジタルヘルスソリューションと個別化栄養の統合が、プレミックス製品のさらなる普及を促進すると予想される。

消費者が個別化された健康ソリューションを求める傾向が強まる中、個人の健康目標に沿ったイノベーションが市場に恩恵をもたらすと予測される。このトレンドは長期的な市場成長を支え、多様な地域における継続的なイノベーションと拡大の機会を提供すると見込まれる。

食品用プレミックスの一人当たり支出

食品用プレミックスの一人当たり支出は、全体的な健康とウェルネスを支える強化食品や機能性食品を求める消費者により、世界的に増加しています。ビタミン、ミネラル、アミノ酸、その他の栄養素を配合した食品用プレミックスは、シリアル、乳製品、ベーカリー製品、乳児用調製粉乳、栄養飲料などの製品に広く使用されています。この傾向は、微量栄養素欠乏症への認識の高まり、世界的な高齢化、予防医療への注目の増加によって推進されています。

- 先進国:米国、カナダ、ドイツ、日本、英国などの国々では、食品用プレミックスの一人当たり支出が比較的高い水準にあります。これらの市場の消費者は、免疫機能、認知機能、総合的な栄養をサポートする強化食品に対してプレミアム価格を支払う意思があります。確立された食品・飲料産業の存在と強力な規制枠組みが相まって、高品質でカスタマイズされたプレミックスソリューションに対する安定した需要に貢献している。

- 新興市場:インド、ブラジル、インドネシア、南アフリカ、ベトナムなどの国々では、食品用プレミックスの一人当たり支出が着実に増加している。栄養不良への懸念の高まり、政府主導の食品強化プログラム、可処分所得の増加が、この成長の主な要因である。

食品用プレミックス市場の貿易動向

栄養強化食品や栄養補助製品の需要が先進国・新興国双方で高まる中、食品用プレミックスの世界貿易は拡大している。国際貿易は原料メーカーと、現地の規制基準や消費者嗜好に適合した特注プレミックスソリューションを求める食品・飲料・栄養補助食品企業を結びつける。混合技術や品質管理の進歩も国境を越えた供給を促進している。

- 主要輸出国:食品用プレミックスの主要輸出国には、米国、ドイツ、スイス、オランダ、中国が含まれる。米国とドイツは、臨床栄養、乳児栄養、スポーツ栄養用途向けにカスタマイズされた高品質なビタミン・ミネラルブレンドを幅広く輸出している。スイスとオランダは高度な研究開発能力で知られ、世界的な保健プログラムや食品強化向けの特殊微量栄養素プレミックスを生産している。中国はコスト効率の高い配合を提供し、アジアおよびアフリカ市場での存在感を拡大している。

- 主要輸入国:主要輸入国にはインド、ブラジル、インドネシア、メキシコ、南アフリカが含まれる。これらの国々は栄養格差の解消と公衆衛生の改善に向け、食品加工および強化の取り組みを拡大している。特にインドとブラジルは、小麦粉、乳製品、乳児栄養に使用される輸入プレミックスの主要市場である。義務的な強化を促進する規制変更と成長する包装食品産業が、現地ニーズに合わせたプレミックスブレンドの輸入増加を牽引している。

主要投資セグメント別食品プレミックス市場分析

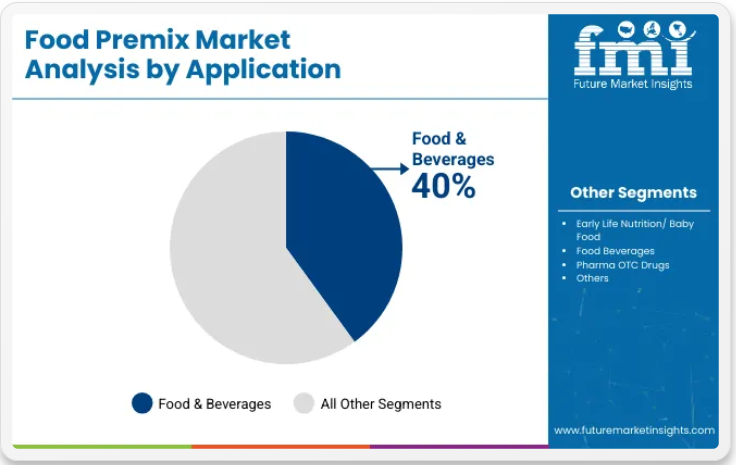

食品・飲料が食品プレミックス市場を支配

利便性と適応性から、食品プレミックスは食品・飲料分野でますます使用され、セグメント成長を促進している。飲料製品、医療用栄養食品、スポーツサプリメントなど多様な食品・飲料製品に活用される。

この製品は、生地の扱いやすさの向上、食感の改善、保存期間の延長など、業界で多様な用途があるため、ベーカリーでの使用が増加している。製造業者は、プレミックスを使用してカルシウム、ビタミンD、プロバイオティクスなどの栄養素で強化することで、乳製品にさらなる機能性を付加できる。

栄養価に加え、多様な風味や味わいで口当たりを向上させる能力から、ジュース、エナジードリンク、フレーバードリンクなどの飲料において、プレミックスはより一般的な原料となりつつあります。

免疫強化が食品プレミックス市場を牽引

様々な疾患の蔓延増加に伴い、食品プレミックスなどの免疫強化食品がますます人気を集めています。健康志向の人々は、亜鉛、ビタミンC、ビタミンDなどの必須ビタミンを含む免疫強化プレミックスに魅力を感じるでしょう。

ターゲットセグメントの成長は、免疫強化のための食品プレミックス消費の増加によって促進されると予想されます。食品プレミックスは一般的な感染症や病気の予防に役立ち、消費者が免疫システムを強く保つのを支援します。その結果、人気が急上昇しています。セグメント成長を支えると予想されるもう一つの重要な要因は、予防医療への関心の高まりです。

業界の主なハイライト

健康意識の高まりが市場成長を牽引

消費者が可能な限り長く健康的な生活を送ろうとする中、特に平均寿命の延伸に伴い、健康意識が世界的に広がっています。平均寿命は着実に延びている。過去10年間の経済発展、都市化、工業化、グローバル化により、食生活とライフスタイルは急速に変化した。

食料の入手可能性は増加・多様化し、生活水準の向上に伴いサービスへのアクセスも改善された。一方で、身体活動の減少や不適切な食習慣といった深刻な悪影響も生じている。運動不足や不適切な食習慣に加え、食生活に関連する慢性疾患の増加も問題となっている。

市場集中度

ティア1企業は業界をリードする企業群で、世界市場シェアの70%を占める。これらのリーダー企業は、広範な製品ポートフォリオと高い生産能力によって特徴づけられる。地理的展開の広さ、多様な形態における製造・再生技術への深い知見、強固な顧客基盤によって際立っている。最新技術を用いた多様なサービスと製造を提供しつつ、最高品質のための法的要件を遵守している。

ティア2企業は、一部地域に拠点を持ち地域商業に大きな影響力を持つ中堅企業で、市場シェアは20%を占める。堅固なグローバル展開と確固たるビジネスセンスが特徴である。最先端技術や広範なグローバル展開は持たない場合もあるが、優れた技術力を有し規制順守を保証している。

ティア3企業は主に小規模事業体で構成され、ニッチ経済圏にサービスを提供し、地域に根差した事業展開を行う。市場シェアは10%である。地域ニーズへの顕著な注力から、これらの事業はティア3セグメントに分類される。地理的範囲が限定された小規模プレイヤーである。非組織的なエコシステムとして、この文脈におけるティア3は、組織化された競合他社とは対照的に、広範な構造や形式化を欠くセクターを指す。

主要国別食品プレミックス市場分析

米国

米国市場は2025年の6億1000万米ドルから2035年までに9億8000万米ドルへ成長し、年平均成長率(CAGR)4.8%を記録すると予測される。成長要因は、高い消費者認知度、強固な栄養補助食品文化、小売・機関チャネル双方におけるプレミックスの広範な応用である。

DSHEA(栄養補助食品健康教育法)に基づく規制の安定性は予測可能なコンプライアンスを確保し、免疫・認知機能・心臓健康など特定条件向け製剤の開発を支援。学校給食や高齢者ケアプログラムを含む公的栄養事業が強化食品の基盤需要を形成。DSMやGlanbiaなどの主要企業は現地R&D能力と強固な小売流通網を強みとする。

中核となるマルチビタミン分野は成熟期にある一方、パーソナライズド栄養やクリーンラベル機能性食品は引き続き注目を集めている。課題としては、OTCカテゴリーの飽和状態や健康表示に関する規制変更の可能性が挙げられる。しかしながら、デジタル診断技術とAI駆動型処方プラットフォームの統合により、消費者層の拡大が進んでいる。米国は規模とイノベーション成熟度から、高付加価値ながら中程度の成長を維持する産業であり続けるだろう。

中国

中国市場は2025年の4億4000万米ドルから2035年までに9億3000万米ドルへ成長し、年平均成長率(CAGR)7.7%を記録すると予測される。強化ベビーフード、臨床栄養、免疫サポートブレンドへの需要が成長の原動力となっている。都市部ではパーソナライズドサプリメントの採用が進み、農村部では政府主導の健康施策の恩恵を受けている。

国家衛生健康委員会の規制支援により食品強化手法が標準化され、配合製品への信頼性が強化された。低コスト製造とWeChat・ECを通じたデジタルリーチを武器とする国内企業が外資ブランドからシェアを奪取中。骨健康・消化器系製品も高成長。グローバル企業は製品現地化と規制対応のため合弁事業を展開。

グミ・小袋・機能性飲料など便利な摂取形態の革新が都市部での普及を牽引。価格競争や規制変化にもかかわらず、プレミアムで特定症状対応の栄養製品に注力する事業者にとって、中国は最もダイナミックで収益性の高い地域の一つであり続ける。

インド

インド市場は2025年の2億7000万米ドルから2035年までに6億3000万米ドルへ成長し、年平均成長率(CAGR)8.8%を記録すると予測される。政府主導の栄養プログラム「POSHAN Abhiyaan」や「昼食給食計画」が主食への鉄分・葉酸・ビタミンA添加を義務付けることで急速な成長が促進されている。第1・第2級都市における可処分所得の増加と健康意識の高まりが、機能性飲料、栄養補助食品、強化スナックの需要を喚起している。

FSSAI(食品基準・安全局)による規制の明確化が進み、認証と表示のプロセスが効率化されている。政府調達入札では国内企業が優勢である一方、グローバル企業は都市部中心の高付加価値ウェルネスソリューションに注力している。

免疫力・エネルギー強化ブレンドが消費者の採用を牽引し、骨・視力健康カテゴリーも勢いを増している。価格感応度の高さと流通網の分散が課題ではあるが、規模の経済と政策支援により、インドは世界トップクラスの成長地域であり続ける。長期的な成功は、手頃な価格でのイノベーションと農村部におけるサプライチェーン効率化にかかっている。

ドイツ

ドイツ市場は2025年の2億3000万米ドルから2035年までに3億7000万米ドルへ成長し、年平均成長率(CAGR)5%を記録すると予測される。堅調な医療支出、EU基準に準拠した規制、機能性食品・サプリメントへの高い消費者信頼が成長を支える。

骨・心臓・免疫サポートブレンドは、特に高齢層を中心に中核的な成長ドライバーであり続ける。EFSA規制とクリーンラベル志向が製品開発を形作り、天然由来ビタミンや植物性ミネラルの使用を促進。西欧におけるB2Bブレンド拠点としてのドイツの役割が、製剤技術と品質保証システムへの投資を呼び込む。

企業向け健康増進プログラムや予防医療への健康保険インセンティブ強化により、特定疾患向けソリューションの需要が拡大。公的医療調達におけるコスト意識の高まりやジェネリック医薬品との激しい競争が利益率を圧迫する一方、臨床栄養製品と強化乳製品は着実な成長を維持。ドイツの規制透明性と製剤能力はイノベーションパイプラインの戦略的拠点としての地位を確立しているが、新興経済国と比較すると長期的な成長は緩やかな見通し。

日本

日本の市場規模は2025年の2億2000万米ドルから2035年には3億5000万米ドルへ成長し、年平均成長率(CAGR)4.8%を記録すると予測される。成長の基盤は高齢化社会と、脳の健康、骨の強度、消化器の健康ソリューションへの需要である。

機能性表示食品(FFC)規制により厳格な製品検証と安全性が確保され、消費者の強い信頼を育んでいる。機能性飲料、強化乳製品、OTCサプリメントが需要の中核を形成し、高齢者向けには小袋タイプや携帯型フォーマットへの移行が進んでいる。

流通は国内企業が主導するが、多国籍企業は処方技術を提供し、地域密着型研究開発で協業。人口動態の逆風や保守的な効能表示承認にもかかわらず、認知機能・免疫強化ブレンドの革新はプレミアム消費者を引き続き惹きつける。

越境ECやアプリベースの栄養指導ツールが成長を後押し。数量拡大は限定的ながら、日本は臨床的に実証されたプレミアムソリューションに最適な高付加価値・革新主導地域である。

ブラジル

ブラジル市場は2025年の1億9000万米ドルから2035年までに3億7000万米ドルへ成長し、年平均成長率(CAGR)6.8%を記録すると予測される。成長の基盤は、小麦粉へのビタミン・ミネラル強化を義務付けるANVISA(ブラジル国家衛生監督庁)の規制と、学齢期児童を対象とした公的栄養プログラムである。強化スナック・乳製品・飲料に対する都市部中産階級の需要増加が、施設向け供給を超えた拡大を支えている。

国内メーカーは地元入札で優位性を維持する一方、グローバル企業はエナジードリンクやライフスタイル向け健康ソリューションなど高利益率セグメントを標的とする。免疫強化・エネルギー補給ブレンドはサンパウロやリオデジャネイロなどの主要都市圏で特に人気が高い。小売形態は進化しており、スポーツや家族向け健康分野でフレーバー付き粉末ソリューションが普及しつつある。

物流の非効率性と為替レートの変動が原材料価格に影響を与えるが、広範な消費者カバー率と規制要件が構造的な需要を維持している。健康リテラシーの向上とデジタルプラットフォームの活用を背景に、ブラジルではよりパーソナライズされた栄養管理への移行が見込まれる。

イギリス

イギリスの市場規模は2025年の1億8,000万米ドルから2035年までに2億8,000万米ドルへ成長し、年平均成長率(CAGR)4.5%を記録すると予測される。成長はNHS(国民保健サービス)支援の栄養啓発キャンペーンと、腸内環境・認知機能への消費者関心の高まりが牽引。

機能性食品・強化飲料・栄養グミの小売市場が急拡大。ブレグジット後の貿易変化で輸入遅延・コストリスク回避のため、国内調達・現地調合への関心が増加。クリーンラベル志向とアレルゲンフリー処方が製品開発を主導。

高齢者向け・妊婦向け栄養は、対象を絞った公的施策の下で優先課題であり続ける。ECと薬局主導チャネルは、消費者向けインフルエンサーやパーソナライズド健康プラットフォームの支援を受け、成長を継続する。

全体的な成長は緩やかだが、英国は臨床的に裏付けられたプレミアムポジションのブレンドにとって依然として魅力的な市場である。長期的な競争力は、持続可能性への取り組みと、EUおよび国内食品基準との規制整合性に左右される。

フランス

フランス市場は2025年の1億7000万米ドルから2035年には2億7000万米ドルへ成長し、年平均成長率(CAGR)4.8%を記録すると予測される。特に妊産婦健康と乳製品分野における微量栄養素強化への政府支援が安定した需要を牽引。EFSA準拠の規制と健康志向の消費者基盤が、臨床的に裏付けられた特定疾患向けブレンドの普及を促進。

骨の健康、認知機能、乳児栄養は引き続き重点分野である。流通は薬局とデジタルウェルネスプラットフォームに集中し、プレミアムブランドがジェネリックを上回る。国内生産者は原料調達と配合のトレーサビリティ管理で優位性を有する。ただし添加物やGMOに対する保守的な嗜好が製品範囲を制限している。

公衆衛生キャンペーンと積極的なライフスタイル転換に支えられ、強化ベビーフードと高齢者向け栄養製品の提供が拡大中。成長は緩やかだが、臨床的に検証された高信頼性配合に注力するフランスは利益率の持続性を確保。

韓国

韓国市場は2025年の1億4000万米ドルから2035年までに2億5000万米ドルへ成長し、年平均成長率(CAGR)6%を記録すると予測。デジタル化の急速な普及、強い健康志向文化、MFDS(食品医薬品安全庁)の積極的な規制支援が、皮膚健康、免疫、エネルギーなどのカテゴリーにおける強化製品の需要を後押ししている。

強化されたコンビニエンスフード、プロバイオティクス飲料、グミは、都市部のプロフェッショナルやZ世代の消費者の間で成長している。国内メーカーはフレーバーのカスタマイズで主導権を握り、K-ウェルネストレンドを活用してアジア太平洋地域全体に拡大している。

Eコマースチャネルとモバイルヘルスアプリが消費者エンゲージメントを変革する一方、外国ブランドは越境プラットフォームを通じて存在感を高めている。コラーゲンやビタミンCなど特定原料カテゴリーの市場飽和が短期的な制約となるが、高性能志向の消費者向けに設計された臨床グレード・ハイブリッド栄養形態には成長余地が残されている。

メキシコ

メキシコ市場は2025年の1億3000万米ドルから2035年までに2億3000万米ドルへ成長し、年平均成長率(CAGR)5.6%を記録すると予測される。政府が義務付けた主食強化政策(トルティーヤ、小麦粉、牛乳対象)が需要を支え、COFEPRIS(メキシコ連邦保健監督庁)が強化食品表示の規制順守を監督している。

都市部の中産階級消費者は、OTC強化飲料、エネルギーブレンド、機能性スナックの採用を拡大している。国内メーカーが施設向け供給を主導する一方、グローバル企業は薬局やウェルネスチャネルを通じプレミアム小売層をターゲットとする。

ECとモバイルアクセスの成長が、サービス未到達地域における配送格差を解消しつつある。課題としては地方配送の非効率性や都市部以外での認知度低さが挙げられるが、公衆衛生成果に連動した政策整合型ソリューションの拡大可能性から、メキシコは依然として魅力的な市場である。

競争展望

食品プレミックスの主要メーカーは、変化する消費者ニーズに応えるため常に新たなアイデアを模索している。例えば、食品プレミックス向けに斬新な風味や機能性を開発中だ。ヴィーガンや環境意識の高い消費者層にアピールするため、持続可能な原料の使用も進めている。

多くの企業が競合優位性を維持する戦略にも関心を示している。これには合弁事業契約、流通網の拡大、新施設の開設、マーケティングキャンペーン、買収などが含まれる。売上拡大のため、製品販売をオンラインプラットフォームへ移行する動きも進んでいる。

主要メーカー

- Glanbia

- B&H Biotechnology

- Archer Daniels Midland

- Koninklijke DSM

- Farbest Brands

- Jubilant Life Sciences

- Fenchem

- Prinova Group

- Lycored

- Watson Inc

- SternVitamin

- Hexagon Nutrition

- Barentz

レポートの主要セグメント

用途別:

用途別では、本業界は乳幼児栄養/ベビーフード、食品・飲料、医薬品・OTC医薬品、栄養補助食品、栄養改善プログラムに分類される

機能タイプ別:

機能タイプ別では、骨の健康、免疫、消化、視覚の健康、エネルギー、体重管理、心臓の健康、脳の健康・記憶に分類されています。

地域別:

市場は北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア太平洋、東アジア、中央アジア、バルカン・バルト諸国、ロシア・ベラルーシ、中東・アフリカに広がっています。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界的な需要分析、および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界的な分析、および2025年から2035年までの予測

- 用途別

- 機能タイプ別

- 用途別グローバル分析(2020年~2024年)および予測(2025年~2035年)

- 乳幼児栄養/ベビーフード

- 食品・飲料

- 医薬品/OTC医薬品

- 栄養補助食品

- 栄養改善プログラム

- 機能タイプ別グローバル分析 2020年から2024年、および予測 2025年から2035年

- 骨の健康

- 免疫

- 消化

- 視覚の健康

- エネルギー

- 体重管理

- 心臓の健康と脳の健康および記憶

- 地域別グローバル分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン半島・バルト諸国

- ロシア・ベラルーシ

- 中央アジア

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東欧における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン半島およびバルト諸国における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシア・ベラルーシ販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 中央アジア販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 19 中東・アフリカ地域別売上分析(2020年~2024年)および予測(2025年~2035年)

- 30カ国における用途別・機能タイプ別売上予測(2035年まで)

- 競合評価、主要企業別シェア分析、競争ダッシュボード

- 企業プロファイル

-

- Glanbia

- B&H Biotechnology

- Archer Daniels Midland

- Koninklijke DSM

- Farbest Brands

- Jubilant Life Sciences

- Fenchem

- Prinova Group

- Lycored

- Watson Inc

-

表一覧

表1:地域別グローバル市場規模(10億米ドル)予測、2019年から2034年

表2:地域別グローバル市場規模(MT)予測、2019年から2034年

表3:形態別グローバル市場規模(10億米ドル)予測、2019年から2034年

表4:形態別グローバル市場規模(MT)予測、2019年から2034年

表5:成分タイプ別グローバル市場規模(10億米ドル) 成分タイプ別予測、2019年から2034年

表6:成分タイプ別グローバル市場規模(MT)予測、2019年から2034年

表7:用途タイプ別グローバル市場規模(10億米ドル)予測、2019年から2034年

表8:用途別グローバル市場規模(MT)予測、2019年から2034年

表9:機能別グローバル市場規模(10億米ドル)予測、2019年から2034年

表10:機能別グローバル市場規模(MT)予測、2019年から2034年

表 11:北米市場規模(10億米ドル)予測、国別、2019年から2034年

表 12:北米市場規模 (MT)予測(国別、2019年から2034年)

表13:北米市場規模(億米ドル)予測(形態別、2019年から2034年)

表14:北米市場規模(MT)予測(形態別、2019年から2034年)

表15:北米市場規模(10億米ドル)予測(原料タイプ別、2019年~2034年)

表16:北米市場規模(MT)予測(原料タイプ別、2019年~2034年)

表17:北米市場規模(10億米ドル)予測(用途タイプ別、2019年~2034年)

表18:用途別北米市場規模(MT)予測、2019年から2034年

表19:機能別北米市場規模(10億米ドル)予測、2019年から2034年

表20:機能別北米市場規模(MT)予測、2019年から2034年

表21:ラテンアメリカ市場規模(億米ドル)予測(国別、2019年~2034年)

表22:ラテンアメリカ市場規模(MT)予測(国別、2019年~2034年)

表23:ラテンアメリカ市場規模(億米ドル)予測(形態別、2019年~2034年)

表24: ラテンアメリカ市場規模(MT)形態別予測、2019年から2034年

表25:ラテンアメリカ市場規模(10億米ドル)原料タイプ別予測、2019年から2034年

表26:ラテンアメリカ市場規模(MT)原料タイプ別予測、2019年から2034年

表27:ラテンアメリカ市場規模(億米ドル)用途別予測、2019年から2034年

表28:ラテンアメリカ市場規模(MT)用途別予測、2019年から2034年

表29:ラテンアメリカ市場規模(億米ドル)機能別予測、2019年から2034年

表30:機能タイプ別ラテンアメリカ市場規模(MT)予測、2019年から2034年

表31:国別欧州市場規模(10億米ドル)予測、2019年から2034年

表32:国別欧州市場規模(MT)予測、2019年から2034年

表33:形態別欧州市場規模(10億米ドル)予測、2019年から2034年

表34:形態別欧州市場規模(MT)予測、2019年から2034年

表35:成分タイプ別欧州市場規模(10億米ドル)予測、2019年から2034年

表36:欧州市場規模(MT)予測:原料タイプ別、2019年から2034年

表37:欧州市場規模(10億米ドル)予測:用途タイプ別、2019年から2034年

表38:欧州市場規模(MT)予測:用途タイプ別、2019年から2034年

表39:機能タイプ別欧州市場規模(億米ドル)予測、2019年から2034年

表40:機能タイプ別欧州市場規模(MT)予測、2019年から2034年

表41:国別東アジア市場規模(億米ドル)予測、2019年から2034年

表42: 東アジア市場規模(MT)予測(国別、2019年から2034年)

表43:東アジア市場規模(億米ドル)予測(形態別、2019年から2034年)

表44:東アジア市場規模(MT)予測(形態別、2019年から2034年)

表45:東アジア市場規模(10億米ドル)予測:原料タイプ別、2019年から2034年

表46:東アジア市場規模(MT)予測:原料タイプ別、2019年から2034年

表47:東アジア市場規模(10億米ドル)予測:用途タイプ別、2019年から2034年

表48:東アジア市場規模(トン)用途別予測、2019年から2034年

表49:東アジア市場規模(10億米ドル)機能別予測、2019年から2034年

表50:東アジア市場規模(MT)予測(機能タイプ別)、2019年から2034年

表51:南アジア市場規模(10億米ドル)予測(国別)、2019年から2034年

表52:南アジア市場規模(MT)予測(国別)、2019年から2034年

表53:南アジア市場規模(億米ドル)形態別予測、2019年から2034年

表54:南アジア市場規模(MT)形態別予測、2019年から2034年

表55:南アジア市場規模(億米ドル)原料タイプ別予測、2019年から2034年

表 56:南アジア市場規模(MT)の予測、成分タイプ別、2019 年から 2034 年

表 57:南アジア市場規模(10 億米ドル)の予測、用途タイプ別、2019 年から 2034 年

表 58:南アジア市場規模 (MT) 用途別予測、2019年から2034年

表59:南アジア市場規模(10億米ドル)機能別予測、2019年から2034年

表60:南アジア市場規模(MT)予測(機能タイプ別、2019年~2034年)

表61:オセアニア市場規模(10億米ドル)予測(国別、2019年~2034年)

表62:オセアニア市場規模(MT)予測(国別、2019年~2034年)

表63:オセアニア市場規模(億米ドル)形態別予測、2019年から2034年

表64:オセアニア市場規模(MT)形態別予測、2019年から2034年

表65:オセアニア市場規模(億米ドル)原料タイプ別予測、2019年から2034年

表66:オセアニア市場規模(MT)予測(原料タイプ別)、2019年から2034年

表67:オセアニア市場規模(10億米ドル)予測(用途タイプ別)、2019年から2034年

表68:オセアニア市場規模(MT)予測(用途タイプ別)、2019年から2034年

表69:機能タイプ別オセアニア市場規模(10億米ドル)予測、2019年から2034年

表70:機能タイプ別オセアニア市場規模(MT)予測、2019年から2034年

表71:国別中東・アフリカ市場規模(10億米ドル)予測、2019年から2034年

表72:中東・アフリカ市場規模(MT)予測(国別、2019年~2034年)

表73:中東・アフリカ市場規模(10億米ドル)予測(形態別、2019年~2034年)

表74:中東・アフリカ市場規模(MT)予測(形態別、2019年~2034年)

表75:中東・アフリカ市場規模(億米ドル)予測:原料タイプ別、2019年から2034年

表76:中東・アフリカ市場規模(MT)予測:原料タイプ別、2019年から2034年

表77:中東・アフリカ市場規模(米ドル億)用途別予測、2019年から2034年

表78:中東・アフリカ市場規模(MT)用途別予測、2019年から2034年

表79:中東・アフリカ市場規模(米ドル億)機能別予測、2019年から2034年

表80:機能タイプ別中東・アフリカ市場規模(MT)予測、2019年から2034年

図表一覧

図1:形態別グローバル市場規模(10億米ドル)、2024年から2034年

図2:2024年から2034年までの原料タイプ別グローバル市場規模(10億米ドル)

図3:2024年から2034年までの用途タイプ別グローバル市場規模(10億米ドル)

図4:2024年から2034年までの機能タイプ別グローバル市場規模(10億米ドル)

図5:地域別グローバル市場規模(10億米ドル)、2024年から2034年

図6:地域別グローバル市場規模(10億米ドル)分析、2019年から2034年

図7:地域別グローバル市場規模(百万トン)分析、2019年から2034年

図8: 地域別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図9:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図10:形態別グローバル市場価値(10億米ドル)分析、2019年から2034年

図11:形態別グローバル市場量 (MT) 形態別分析、2019年から2034年

図12:形態別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図13:形態別グローバル市場前年比成長率(%)予測、2024年から2034年

図14:形態別グローバル市場価値 (US$ billion) 成分タイプ別分析、2019年から2034年

図15:成分タイプ別グローバル市場規模(MT)分析、2019年から2034年

図16:成分タイプ別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図18:原料タイプ別世界市場前年比成長率(%)予測、2024年から2034年

図18:用途タイプ別世界市場規模(10億米ドル)分析、2019年から2034年

図19:用途タイプ別世界市場数量(MT)分析、2019年から2034年

図20:用途別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図22:用途別グローバル市場前年比成長率(%)予測、2024年から2034年

図23:機能別グローバル市場価値(10億米ドル)分析、2019年から2034年

図23:機能タイプ別グローバル市場数量(MT)分析、2019年から2034年

図24:機能タイプ別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図25:機能タイプ別グローバル市場前年比成長率(%)予測、2024年から2034年

図26:形態別グローバル市場魅力度、2024年から2034年

図27:成分タイプ別グローバル市場魅力度、2024年から2034年

図28:用途タイプ別グローバル市場魅力度、2024年から2034年

図29:機能タイプ別グローバル市場魅力度、2024年から2034年

図30:地域別グローバル市場魅力度、2024年から2034年

図31:形態別北米市場規模(10億米ドル)、2024年から2034年

図33:成分タイプ別北米市場規模(10億米ドル)、2024年から2034年

図33:用途タイプ別北米市場規模(2024年~2034年、10億米ドル)

図34:機能タイプ別北米市場規模(2024年~2034年、10億米ドル)

図35:国別北米市場規模(2024年~2034年、10億米ドル)

図36:北米市場規模(10億米ドル)国別分析、2019年から2034年

図37:北米市場規模(MT)国別分析、2019年から2034年

図38:北米市場価値シェア(%)およびBPS分析(国別、2024年から2034年)

図39:北米市場の前年比成長率(%)予測(国別、2024年から2034年)

図40:北米市場規模(億米ドル)形態別分析、2019年から2034年

図41:北米市場規模(MT)形態別分析、2019年から2034年

図42:北米市場価値シェア(%)およびBPS形態別分析、 2024年から2034年

図43:北米市場 前年比成長率(%)予測(形態別)、2024年から2034年

図44:北米市場 価値(10億米ドル)分析(原料タイプ別)、2019年から2034年

図45:北米市場規模(MT)の成分タイプ別分析、2019年から2034年

図46:北米市場価値シェア(%)およびBPS分析(成分タイプ別)、2024年から2034年

図47:北米市場 前年比成長率(%)予測(原料タイプ別、2024年~2034年)

図48:北米市場 価値(10億米ドル)分析(用途タイプ別、2019年~2034年)

図49:北米市場 数量(MT)分析(用途タイプ別、2019年~2034年)

図50:用途別北米市場価値シェア(%)およびBPS分析、2024年から2034年

図51:用途別北米市場前年比成長率(%)予測、2024年から2034年

図52:機能別北米市場価値(10億米ドル)分析、2019年から2034年

図53:北米市場 機能タイプ別数量(MT)分析、2019年から2034年

図54:北米市場 機能タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図55:北米市場 機能タイプ別前年比成長率(%)予測、2024年から2034年

図56:北米市場の魅力度(形態別)、2024年から2034年

図57:北米市場の魅力度(原料タイプ別)、2024年から2034年

図58:北米市場の魅力度(用途別)、2024年から2034年

図59:機能タイプ別北米市場魅力度、2024年から2034年

図60:国別北米市場魅力度、2024年から2034年

図61:ラテンアメリカ市場規模(10億米ドル)形態別、2024年から2034年

図62:ラテンアメリカ市場規模(10億米ドル)原料タイプ別、2024年から2034年

図63:ラテンアメリカ市場規模(10億米ドル)用途タイプ別、2024年から2034年

図64:機能タイプ別ラテンアメリカ市場規模(10億米ドル)、2024年から2034年

図65:国別ラテンアメリカ市場規模(10億米ドル)、2024年から2034年

図66:ラテンアメリカ市場規模(10億米ドル)国別分析、2019年~2034年

図67:ラテンアメリカ市場規模(MT)国別分析、2019年~2034年

図68:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2024年~2034年

図69:ラテンアメリカ市場 前年比成長率(%)予測(国別、2024年~2034年)

図70:ラテンアメリカ市場規模(10億米ドル)形態別分析(2019年~2034年)

図71:ラテンアメリカ市場数量(MT)形態別分析(2019年~2034年)

図72:ラテンアメリカ市場における形態別市場価値シェア(%)およびBPS分析、2024年から2034年

図73:ラテンアメリカ市場における形態別前年比成長率(%)予測、2024年から2034年

図74:ラテンアメリカ市場における原料タイプ別市場価値(10億米ドル)分析、2019年から2034年

図75:ラテンアメリカ市場規模(MT)の原料タイプ別分析、2019年から2034年

図76:ラテンアメリカ市場価値シェア(%)およびBPS分析(原料タイプ別)、2024年から2034年

図77: ラテンアメリカ市場 前年比成長率(%)予測(原料タイプ別、2024~2034年)

図78:ラテンアメリカ市場規模(10億米ドル)用途タイプ別分析、2019~2034年

図79:ラテンアメリカ市場数量(MT) 用途別分析、2019年から2034年

図80:ラテンアメリカ市場 用途別価値シェア(%)およびBPS分析、2024年から2034年

図81:ラテンアメリカ市場 用途別前年比成長率(%)予測、2024年から2034年

図82:機能タイプ別ラテンアメリカ市場規模(10億米ドル)分析、2019年から2034年

図83:機能タイプ別ラテンアメリカ市場規模(MT)分析、2019年から2034年

図84:機能タイプ別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図85:機能タイプ別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図86:形態別ラテンアメリカ市場の魅力度、2024年から2034年

図87:原料タイプ別ラテンアメリカ市場の魅力度、2024年から2034年

図88:用途タイプ別ラテンアメリカ市場の魅力度、2024年から2034年

図89:機能タイプ別ラテンアメリカ市場魅力度、2024年から2034年

図90:国別ラテンアメリカ市場魅力度、2024年から2034年

図91:形態別欧州市場規模(10億米ドル)、2024年から2034年

図92:欧州市場規模(10億米ドル)-原料タイプ別、2024年から2034年

図93:欧州市場規模(10億米ドル)-用途別、2024年から2034年

図94:欧州市場規模(10億米ドル)-機能タイプ別、2024年から2034年

図95:欧州市場規模(10億米ドル)国別、2024年から2034年

図96:欧州市場規模(10億米ドル)国別分析、2019年から2034年

図97:欧州市場規模(MT)国別分析、2019年から2034年

図98:欧州市場価値シェア(%)およびBPS分析(国別、2024年から2034年)

図99:欧州市場前年比成長率(%)予測(国別、2024年から2034年)

図100:欧州市場価値(10億米ドル)分析(形態別、2019年から2034年)

図101:形態別欧州市場数量(MT)分析、2019年から2034年

図102:形態別欧州市場価値シェア(%)およびBPS分析、2024年から2034年

図103:形態別ヨーロッパ市場前年比成長率(%)予測、2024年から2034年

図104:原料タイプ別ヨーロッパ市場価値(10億米ドル)分析、2019年から2034年

図105:原料タイプ別ヨーロッパ市場数量 (MT) 成分タイプ別分析、2019年から2034年

図106:欧州市場 成分タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図107:欧州市場 成分タイプ別前年比成長率(%)予測、2024年から2034年

図108:用途別欧州市場規模(10億米ドル)分析、2019年から2034年

図109:用途別欧州市場規模(MT)分析、2019年から2034年

図110:用途別欧州市場価値シェア(%)およびBPS分析、2024年から2034年

図111:用途別欧州市場前年比成長率(%)予測、2024年から2034年

図112:機能別欧州市場規模(10億米ドル)分析、2019年から2034年

図113:機能別欧州市場数量(MT)分析、2019年から2034年

図114:機能タイプ別欧州市場価値シェア(%)およびBPS分析、2024年から2034年

図115:機能タイプ別欧州市場前年比成長率(%)予測、2024年から2034年

図116:形態別欧州市場魅力度、2024年から2034年

図118:欧州市場における成分タイプ別魅力度、2024年から2034年

図118:欧州市場における用途タイプ別魅力度、2024年から2034年

図119:欧州市場における機能タイプ別魅力度、2024年から2034年

図120:欧州市場の魅力度(国別)、2024年から2034年

図122:東アジア市場規模(億米ドル)形態別、2024年から2034年

図123:東アジア市場規模(億米ドル)原料タイプ別、2024年から2034年

図123: 東アジア市場規模(億米ドル)用途別、2024年から2034年

図124:東アジア市場規模(億米ドル)機能別、2024年から2034年

図125:東アジア市場規模(億米ドル)国別、2024年から2034年

図126:東アジア市場規模(10億米ドル)国別分析、2019年から2034年

図127:東アジア市場数量(MT)国別分析、2019年から2034年

図128:東アジア市場シェア(%)およびBPS分析(国別)、2024年から2034年

図129:東アジア市場 前年比成長率(%)予測(国別、2024年~2034年)

図130:東アジア市場規模(10億米ドル)形態別分析(2019年~2034年)

図131:東アジア市場数量(MT)形態別分析(2019年~2034年)

図133:東アジア市場における形態別価値シェア(%)およびBPS分析、2024年から2034年

図133:東アジア市場における形態別前年比成長率(%)予測、2024年から2034年

図134:東アジア市場価値(10億米ドル)成分タイプ別分析、2019年から2034年

図135:東アジア市場量(MT)成分タイプ別分析、2019年から2034年

図136:東アジア市場における原料タイプ別価値シェア(%)およびBPS分析、2024年から2034年

図137:東アジア市場 原料タイプ別 前年比成長率(%)予測(2024年~2034年)

図138:東アジア市場 用途タイプ別 市場規模(10億米ドル)分析(2019年~2034年)

図139:東アジア市場 用途タイプ別 市場規模(百万トン)分析(2019年~2034年)

図140:東アジア市場 用途別価値シェア(%)およびBPS分析、2024年から2034年

図141:東アジア市場 用途別前年比成長率(%)予測、2024年から2034年

図142:東アジア市場価値(10億米ドル)機能タイプ別分析、2019年から2034年

図143:東アジア市場規模(MT)機能タイプ別分析、2019年から2034年

図144: 東アジア市場 機能タイプ別 価値シェア(%)およびBPS分析、2024年から2034年

図145:東アジア市場 機能タイプ別 前年比成長率(%)予測、2024年から2034年

図146:形態別東アジア市場魅力度、2024年から2034年

図147:成分タイプ別東アジア市場魅力度、2024年から2034年

図148:用途タイプ別東アジア市場魅力度、2024年から2034年

図149:機能タイプ別東アジア市場魅力度、2024年から2034年

図150:国別東アジア市場魅力度、2024年から2034年

図151:形態別南アジア市場規模(2024~2034年、10億米ドル)

図152:成分タイプ別南アジア市場規模(2024~2034年、10億米ドル)

図153:用途別南アジア市場規模(10億米ドル)、2024年から2034年

図154:機能別南アジア市場規模(10億米ドル)、2024年から2034年

図155:国別南アジア市場規模(10億米ドル)、2024年から2034年

図156:南アジア市場規模(10億米ドル)国別分析、2019年から2034年

図157:南アジア市場規模(MT)の国別分析、2019年から2034年

図158:南アジア市場シェア(%)およびBPSの国別分析、2024年から2034年

図159:南アジア市場の前年比成長率(%)予測、国別、2024年から2034年

図160:形態別南アジア市場規模(10億米ドル)分析、2019年から2034年

図161:形態別南アジア市場規模(MT)分析、2019年から2034年

図162:形態別南アジア市場価値シェア(%)およびBPS分析、2024年から2034年

図163:形態別南アジア市場前年比成長率(%)予測、2024年から2034年

図164:成分タイプ別南アジア市場規模(10億米ドル)分析、2019年から2034年

図165:成分タイプ別南アジア市場数量(MT)分析、2019年から2034年

図166:南アジア市場における原料タイプ別価値シェア(%)およびBPS分析、2024年から2034年

図167:南アジア市場における原料タイプ別前年比成長率(%)予測、2024年から2034年

図168:南アジア市場価値(10億米ドル)用途別分析、2019年から2034年

図169:南アジア市場量(MT)用途別分析、2019年から2034年

図180:南アジア市場価値シェア(%)およびBPS用途別分析、2024年から2034年

図181:南アジア市場 用途別 前年比成長率(%)予測、2024年から2034年

図182:南アジア市場 機能別 市場規模(10億米ドル)分析、2019年から2034年

図183:南アジア市場 機能別 市場規模(百万トン)分析、2019年から2034年

図184:南アジア市場 機能タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図185:南アジア市場 機能タイプ別前年比成長率(%)予測、2024年から2034年

図186:南アジア市場 形態別市場魅力度、2024年から2034年

図187:南アジア市場における成分タイプ別魅力度(2024年~2034年)

図188:南アジア市場における用途タイプ別魅力度(2024年~2034年)

図189:南アジア市場における機能タイプ別魅力度(2024年~2034年)

図180:南アジア市場の魅力度(国別)、2024年から2034年

図181:オセアニア市場規模(形態別、10億米ドル)、2024年から2034年

図182:オセアニア市場規模(原料タイプ別、10億米ドル)、2024年から2034年

図183:用途別オセアニア市場規模(10億米ドル)、2024年から2034年

図184:機能別オセアニア市場規模(10億米ドル)、2024年から2034年

図185:国別オセアニア市場規模(10億米ドル)、2024年から2034年

図186:オセアニア市場規模(10億米ドル)国別分析、2019年から2034年

図187:オセアニア市場数量(MT)国別分析、2019年から2034年

図188:オセアニア市場シェア(%)およびBPS分析(国別)、2024年から2034年

図189:オセアニア市場の前年比成長率(%)予測(国別、2024年から2034年)

図190:形態別オセアニア市場規模(10億米ドル)分析、2019年から2034年

図191:形態別オセアニア市場規模(MT)分析、2019年から2034年

図192:形態別オセアニア市場価値シェア(%)およびBPS分析、2024年から2034年

図193:形態別オセアニア市場前年比成長率(%)予測、2024年から2034年

図194:原料タイプ別オセアニア市場規模(10億米ドル)、2019年から2034年

図195:原料タイプ別オセアニア市場規模 (MT) 成分タイプ別分析、2019年から2034年

図196:オセアニア市場 成分タイプ別 価値シェア(%)およびBPS分析、2024年から2034年

図197:オセアニア市場 成分タイプ別 前年比成長率(%)予測、2024年から2034年

図198:オセアニア市場価値(10億米ドル)用途別分析、2019年から2034年

図199:オセアニア市場量(MT)用途別分析、2019年から2034年

図200:オセアニア市場価値シェア(%)およびBPS分析(用途別)、2024年から2034年

図201:オセアニア市場前年比成長率(%)予測(用途別)、2024年から2034年

図202:オセアニア市場価値 (10億米ドル) 機能タイプ別分析、2019年から2034年

図203:オセアニア市場規模(MT)機能タイプ別分析、2019年から2034年

図204:オセアニア市場価値シェア(%)およびBPS分析、機能タイプ別、2024年から2034年

図205:機能タイプ別オセアニア市場前年比成長率(%)予測、2024年から2034年

図206: 形態別オセアニア市場魅力度、2024年から2034年

図207:成分タイプ別オセアニア市場魅力度、2024年から2034年

図208:用途タイプ別オセアニア市場魅力度、2024年から2034年

図209:機能タイプ別オセアニア市場魅力度、2024年から2034年

図220:国別オセアニア市場魅力度、2024年から2034年

図221:形態別中東・アフリカ市場規模(10億米ドル)、2024年から2034年

図222:中東・アフリカ市場規模(10億米ドル)-原料タイプ別、2024年から2034年

図223:中東・アフリカ市場規模(10億米ドル)-用途タイプ別、2024年から2034年

図224:機能タイプ別中東・アフリカ市場規模(2024~2034年、10億米ドル)

図225:国別中東・アフリカ市場規模(2024~2034年、10億米ドル)

図226:中東・アフリカ市場規模(10億米ドル)国別分析、2019年から2034年

図227:中東・アフリカ市場規模(MT)国別分析、2019年から2034年

図228:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2024年から2034年)

図229:中東・アフリカ市場の前年比成長率(%)予測(国別、2024年から2034年)

図230:中東・アフリカ市場価値 (10億米ドル) 形態別分析、2019年から2034年

図231:中東・アフリカ市場 数量(MT)分析、形態別、2019年から2034年

図233:中東・アフリカ市場 価値シェア(%)およびBPS分析、形態別、2024年から2034年

図233:中東・アフリカ市場 前年比成長率(%)予測(形態別、2024年~2034年)

図234:中東・アフリカ市場 価値(10億米ドル)分析(原料タイプ別、2019年~2034年)

図235:中東・アフリカ市場 原料タイプ別数量(MT)分析、2019年から2034年

図236:中東・アフリカ市場 原料タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図237:中東・アフリカ市場 前年比成長率 (%) 予測(原料タイプ別、2024年から2034年)

図238:中東・アフリカ市場価値(10億米ドル)分析(用途タイプ別、2019年から2034年)

図239:中東・アフリカ市場量(MT)分析(用途タイプ別、2019年から2034年)

図230:中東・アフリカ市場 用途別 価値シェア(%)およびBPS分析、2024年から2034年

図231:中東・アフリカ市場 前年比成長率 (%) アプリケーションタイプ別予測、2024年から2034年

図233:中東・アフリカ市場規模(米ドル億)機能タイプ別分析、2019年から2034年

図233:中東・アフリカ市場規模(MT)機能タイプ別分析、2019年から2034年

図234:中東・アフリカ市場 機能タイプ別 市場価値シェア(%)およびBPS分析、2024年から2034年

図235:中東・アフリカ市場 機能タイプ別 前年比成長率(%)予測、2024年から2034年

図236:中東・アフリカ市場 形態別魅力度、2024年から2034年

図237:中東・アフリカ市場 原料タイプ別魅力度、2024年から2034年

図238:中東・アフリカ市場 用途タイプ別魅力度、2024年から2034年

図239:機能タイプ別中東・アフリカ市場の魅力度、2024年から2034年

図240:国別中東・アフリカ市場の魅力度、2024年から2034年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖