❖本調査資料に関するお問い合わせはこちら❖

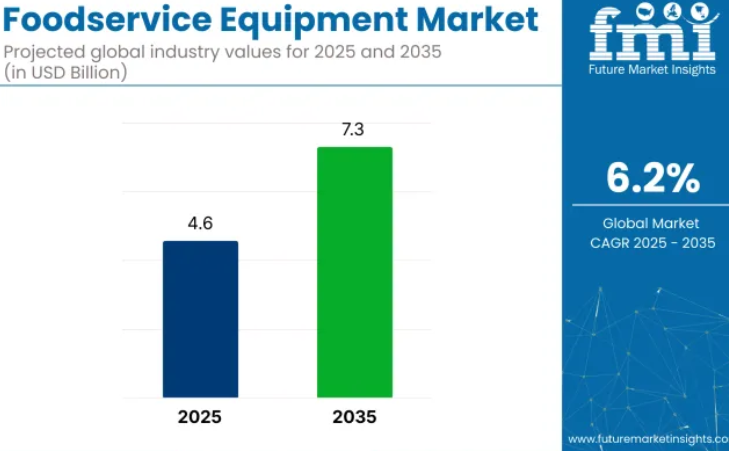

2025年における世界の外食産業向け機器市場規模は46億米ドルと評価されており、堅調な拡大が見込まれ、2035年までに73億米ドルに達すると予測されています。これは年平均成長率(CAGR)6.2%を反映するものです。

成長は、デジタル統合型でエネルギー効率の高いシステムへの需要増加と、拡大するホスピタリティインフラによって牽引されます。最終用途需要ではホテルが主導し、スピードと処理量を重視するクイックサービス業態が続くと予想されます。

2025年から2035年にかけて、調理・冷蔵・食器洗浄機器の開発は、都市型キッチンやクラウドキッチンに適したコンパクトで多機能な形式に集中する見込みです。カスタマイズされた技術統合型システムの普及に伴い、ホテルは引き続き最大のエンドユーザーセグメントとなる見込みです。

クイックサービスレストランでは、処理能力を高める設備の導入が増加します。機関投資家の設備投資拡大に伴い、費用対効果に優れ、接続性が高く、長寿命なソリューションを提供するサプライヤーは、市場の競争環境においてより強固な地位を確立すると予想されます。

当市場は関連産業において相当なシェアを占めております。業務用厨房機器市場では約68%を占め、レストランやQSR(クイックサービスレストラン)における高い更新需要が牽引しております。ホスピタリティ機器市場では約42%を占め、厨房ハードウェアがホテル運営の重要な構成要素となっているためです。

より広範なレストラン・外食産業においては、設備セグメントが31%を占め、主に厨房設備(バックオブハウス)に焦点を当てています。ケータリング設備市場では、外食産業向け設備が約55%を占め、大量調理と食品輸送を支えています。機関向け外食市場では、学校・病院・矯正施設における大規模な食事生産ニーズにより、約47%のシェアを有しています。これらの数値は、各セグメントにおける業務継続性において設備が果たす基盤的役割を反映しています。

2025年5月のフードサービス技術投資家説明会において、MCFTグループCEOジョージ・ロバーツ=スミス氏は業務用厨房設計の重要な転換点を説明しました。「運営の回復力は今や、AIを活用した予知保全、省エネ家電、明日のメニューに適応するモジュール式システムに依存しています。これらはすべてサプライチェーンリスクを軽減しつつ実現されるのです」と同氏は述べました。この戦略は、2026年までに74%の事業者がIoT診断機能を内蔵した設備を優先すると示すデータに対応するものです。

主要投資分野別フードサービス機器市場分析

食器洗浄システム、クラウドキッチンの展開、直接B2B販売が2025年の主要投資領域を形成します。構造の種類別ではステンレス鋼が優位を維持する一方、高ボリュームのフードサービス事業では全自動システムが勢いを増しています。市場成長は、機関施設やQSR環境におけるコンパクトで拡張性があり、労働効率の高いユニットへの需要によって牽引されています。

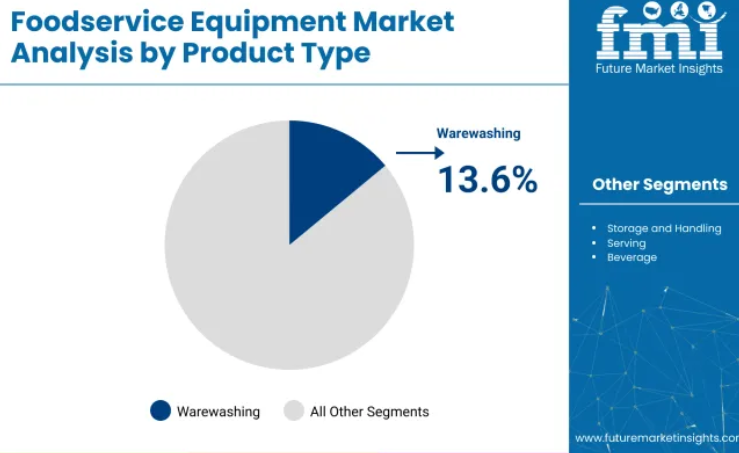

食器洗浄機器が製品種類シェアの13.6%を占める

食器洗浄機器は2025年に13.6%の市場シェアを獲得し、製品需要をリードしています。ホテル、医療施設、高稼働率厨房では、衛生基準の達成と処理時間短縮のため、自動食器洗浄システムが好まれます。コンパクトなフード型およびアンダーカウンター型モデルが従来型の手動式設備に取って代わりつつあります。省エネルギー性、節水効果、人件費削減により、食器洗浄ユニットは高収益カテゴリーとなっています。

- ウィンターハルター社は2024年、世界で26,000台以上の業務用食器洗浄機を販売しました。

- ホバート社は米国病院向けに最適化された低温アンダーカウンターユニットを追加しました。

- エレクトロラックス・プロフェッショナル社は、機関厨房向けに2,400台以上の食器洗浄システムを納入しました。

クラウドキッチンがアプリケーション分野の12.8%を占める

クラウドキッチンは、低コストな不動産運用と迅速な回転率を背景に、2025年には12.8%のシェアを獲得しています。これらのデリバリー専用施設では、限られたスペースに収まり、1日あたり1,500~3,000食分の調理能力を備えた設備が求められます。自動フライヤー、コンビーオーブン、排気不要グリルが最も調達される機器です。機器メーカーは現在、事前構成済みのキッチンキットを提供し、設置時間を最小限に抑えています。

- ラショナルAGは2024年、クラウドキッチン向けに4,300台以上のiCombi Proオーブンを出荷しました。

- ウェルビルトは東南アジアでコンパクトキッチンバンドルを前年比15%拡大しました。

- ミドルビー社はヨーロッパのゴーストキッチン向けに620以上のモジュール式設備を設置しました。

2025年、直接販売が流通シェアの12.8%を占める

ホテルチェーン、機関、フランチャイジー運営のQSRからの需要を背景に、2025年の設備流通において直接販売が12.8%を占めます。購入者はスピード、技術サポート、レイアウトのカスタマイズを重視しており、これらは直接取引により効果的に管理されます。大規模厨房では、一括設置、アフターサービス、迅速な部品交換がメリットとなります。メーカー各社は販売量を維持するため、専任営業チームやデジタル発注プラットフォームへの投資を進めています。

- ITWは年間売上の21%を機関向け直接受注で記録しました。

- エレクトロラックスはラテンアメリカ全域で価格帯別直接販売プログラムを開始しました。

- ラショナル社は直接契約により17のホテルブランドとの契約を獲得しました。

ステンレス鋼表面が推定42.5%のシェアで支配的

ステンレス鋼は、その衛生特性、耐久性、食品安全基準への適合性から、2025年には推定42.5%の市場シェアを占めると見込まれています。調理カウンター、冷蔵テーブル、食器洗浄エリアにおける標準素材としての地位を維持しています。304グレード鋼は機関厨房で一般的であり、316グレードは沿岸部や高湿度地域で使用されます。つや消し仕上げと溶接接合部は、清掃の容易さと長寿命を保証します。

- フランケ社はアジアおよび中東地域に18,000台のステンレス製ユニットを供給しました。

- ホシザキ社は冷蔵ラインの90%以上にステンレス製内部構造を採用しています。

- TSSC社はモジュール式ステンレスカウンターを30カ国以上に輸出しております。

2025年、全自動設備のシェアは31.3%に達する見込み

2025年、全自動システムは設備全体の31.3%のシェアを占めると予測されております。これらのユニットは、QSR(クイックサービスレストラン)、病院、および一貫した処理能力が求められる業務用厨房で広く導入されております。自動化により、繁忙店舗では1シフトあたり20~30%の人件費削減が可能です。自動洗浄フライヤー、コンベアオーブン、ロボット式食器洗浄機により連続運転が実現します。メーカー各社は、安定した性能維持のため、プログラム可能なプリセット機能、自動停止機能、デジタルメンテナンスログを提供しています。

- アリグループは2024年、EU域内のQSR(クイックサービスレストラン)に2,000台以上の自動調理ステーションを導入しました。

- ミドルビー社は米国で自動サイクル機能付きコンベアオーブンを5,100台以上納入しました。

- ウェルビルト社はクラウド設置向け新機種の70%にセルフクリーニング技術を搭載しています。

外食産業向け設備市場の主要動向

産業は業務用厨房の需要増加、スペース最適化の必要性、進化するフードデリバリー形態に牽引されています。ホテルやQSRの拡大が成長を支え、高い更新率と衛生基準が世界的な設備アップグレードを促進しています。

コンパクトキッチンがQSRチェーン全体の在庫最適化を推進

クイックサービスレストラン(QSR)運営企業は、2023年以降、厨房のバックオブハウス面積を23%削減しました。モジュール式フードサービス機器により、狭いスペースでの高い処理能力を実現しています。インドおよび東南アジアでは、調理ステーションの統合により設置時間が18%短縮され、2-in-1冷蔵・保管システムは300以上の店舗でエネルギー使用量を14%削減しました。米国QSRブランドでは、プログラム可能なコンビオーブンの導入により、バッチサイズの縮小と回転率の向上に伴い、事前調理済み在庫が21%減少したと報告されています。Yum! Brandsの欧州フランチャイジーはジャストインタイム調理モデルへ移行し、バッファストックを17%削減、冷蔵保管スペースを12%解放しました。

スマート食器洗浄機と冷蔵設備が運用ROIで存在感を増す

2023年第1四半期から2025年第1四半期にかけて、センサー駆動型食器洗浄機は1サイクルあたりの水使用量を27%削減し、世界中の11,000の機関厨房で導入が進みました。ウェルビルト社とホシザキ社のAIベース温度制御機能付きスマート冷蔵ユニットは、ドイツと日本の病院でのパイロット試験において食品廃棄率を16%削減しました。

米国では、自動食器洗浄システムを導入した学区で、手動労働時間が19%削減され、繁忙期におけるスタッフの配置転換が可能となりました。ミドルビー社がコンビーオーブンにIoT診断機能を統合したことで稼働率が14%向上し、メンテナンス時間を短縮しダウンタイムを抑制しています。

鉄鋼価格の変動と国際輸送費の高騰による利益率の圧力

2025年上半期の世界的なステンレス鋼価格は前年比11%上昇し、オーブン、冷蔵庫、食器洗浄機器の生産コストを押し上げました。中国の鉄鋼輸出関税とインドの供給ボトルネックにより、2024年末以降、製造業者の投入コストは9%上昇しています。

物流面の課題も負担を増幅させました:港湾の混雑と容器不足により、東南アジアからヨーロッパへの輸送コストは13%上昇しました。ヨーロッパの中堅メーカーでは、需要が伸びているにもかかわらず、EBITDAマージンが18.2%から13.6%に低下しました。一部のサプライヤーは、関税リスクを回避し、安定した原材料の調達を確保するため、東欧やメキシコでのニアショアリング戦略へ移行しました。

外食産業向け設備の製造、流通、需要創出における主要国

2025年から2035年にかけて、設備の世界的な需要は年平均成長率(CAGR)6.2%で拡大すると予測されております。40カ国以上を評価した中でプロファイルされた5カ国においては、インドが7.9%で首位となり、次いで中国が7%、日本が6.2%、米国が5.1%、ドイツが4.1%となっております。これらの数値は、インドが+27%、中国が+13%のプレミアムを示す一方、日本は世界平均と同水準であることを意味します。対照的に、米国は基準値に対して-18%、ドイツは-34%の遅れを示しています。

インドの急速な拡大は、外食産業におけるフランチャイズ化とクラウドキッチンの普及が牽引しており、中国では業務用厨房のデジタル統合が成長を支えています。米国とドイツは成熟した需要サイクルと更新需要主導の購入傾向を反映しています。

米国外食産業機器市場の成長概要

米国外食産業機器市場は、2025年から2035年にかけて5.1%の年平均成長率(CAGR)で拡大すると予測されています。クイックサービスレストランおよびフルサービスレストランが国内需要の60%以上を占めております。調理機器が31%のシェアで導入を牽引し、冷蔵機器が24%で続きます。アフターマーケット販売(部品、改造、サービスを含む)は総価値の18.5%を占めております。全国チェーンにおける交換サイクルは平均5~7年となっております。規制圧力により、NSF準拠およびENERGY STAR認定機器への調達シフトが進んでおり、大都市圏におけるクラウドキッチンの拡大も需要を後押ししています。

- ENERGY STAR認定食器洗浄機の販売台数は2024年に前年比9.2%増加しました。

- チェーンレストランではWi-Fi対応コンビーノブンの導入が34%増加しました。

- ガソリンスタンドのフードカウンターでは、カウンタートップ型フライヤーの注文が全体の27%を占めています。

ドイツにおける外食産業向け設備市場の拡大見通し

ドイツ市場は、機関厨房のアップグレードとベーカリーチェーンの改装を原動力として、2035年までに4.1%のCAGR(年平均成長率)を記録する見込みです。機関向けケータリングが総需要の38%を占め、ベーカリー用途が21%近くを占めています。公共厨房の調達要件では、安全自動化機能を備えたモジュール式設備が指定されています。リース契約は現在、全設置の29%をカバーしています。

設備の交換サイクルは8~10年と、世界平均よりも長くなっています。ブラストチラー、コンビーノブン、ビルトイン冷蔵庫ユニットの需要は、主に学校ネットワークや連邦政府の食堂において安定しています。

- 2024年、バイエルン州とヘッセン州におけるベーカリーオーブンの販売台数は前年比12.4%増加しました。

- 昨年、学校向け契約の64%がモジュラー式厨房の入札対象となりました。

- 新規B2Bケータリング設備の33%に統合型冷蔵設備が組み込まれています。

インドにおける外食産業向け設備市場の需要動向

フランチャイズ主導のQSR(クイックサービスレストラン)成長、集中型食品生産拠点、地域ケータリング需要に支えられ、インド市場は7.9%のCAGR(年平均成長率)で拡大しています。調理・下ごしらえセグメントが市場全体のほぼ半分を占めています。チェーン店直結の共同調理場は調達量の28%を占め、2024年にはファストフード店とクラウドキッチン向けに6万台以上が販売されました。レンタル・リースモデルは、主要都市および地方都市の事業者がコスト効率の高い設備を選択したため、前年比16.8%増加しました。国内製造シェアは現在、国内設備供給量の41%を占め、リードタイムと価格競争力が向上しています。

- 2024年度、南インドチェーンにおけるフライヤー受注は17.9%増加しました。

- 北インドでは生地ミキサーの導入台数が前年比22%超増加しました。

- 2024年単年で病院厨房から11,200台以上の調理台が受注されました。

中国外食産業市場における設備投資見通し

中国市場は、集中型外食産業モデルとOEMサプライチェーンの成熟化に支えられ、7%のCAGRで成長しています。共同厨房と工業団地内食堂が設置台数の約45%を占めています。調理システムが33%のシェアで首位を占め、換気設備と食器洗浄機セグメントがそれに続いています。2024年には、国内OEMメーカーが需要量の62%を満たし、現地のエンジニアリング能力向上に伴い輸入は減少しました。チェーンレストランや物流拠点では、特に大都市圏において、誘導加熱調理器とコンパクト食器洗浄機の導入が引き続き推進されております。

- プログラム式誘導加熱調理器は2024年に前年比31.6%の成長を記録しました。

- 中堅チェーン店における国産コンパクトフライヤーの設置台数は19.3%増加しました。

- 昨年、工場キャンパス向けに38,000台の産業用食器洗浄機が導入されました。

日本の外食産業向け設備市場の商業展望

日本の外食産業向け設備市場は、2025年の3億6,000万米ドルから2035年までに6億7,000万米ドルへ、年平均成長率(CAGR)6.2%で成長すると予測されています。コンパクト形式の外食・コンビニエンスストア、鉄道厨房、空港カウンターが需要の40%以上を占めています。多機能調理システム、食器洗浄機、麺茹で機が、機関および交通機関関連設備の設置を主導しています。2024年だけで、28,000台以上の炊飯器と14,000台の麺調理ユニットが出荷されました。国内OEMメーカーがユニット販売量の73%を占め、サービス契約が重要な役割を果たしています。

- 2024年に新設された厨房の46%が多機能誘導加熱ユニットを採用しました。

- 鉄道・航空機内厨房に12,800台のコンパクト食器洗浄機が設置されました。

- 高齢者介護施設・医療施設厨房における炊飯器販売台数は前年比18.5%増加しました。

主要フードサービス機器サプライヤーと市場構造

主要プレイヤー:ITWフード機器グループ(シェア11%)フードサービス機器市場は、ITWフード機器グループ、ミドルビー・コーポレーション、アリグループといった老舗企業と、地域需要を狙う新規参入企業によって形成されています。各社は製品差別化と独自システムに注力。例えばラショナルAGは厨房生産性向上のためiCombi Proを導入しました。

星崎株式会社はコンパクト製氷機を含む食品保存システム全般において研究開発への投資を継続しております。明光グループとウェルビルト社は供給網強化のため、グローバル食品チェーンとの提携を優先しております。多国籍企業がニッチメーカーを買収し製品ポートフォリオと地理的カバー範囲を拡大する中、産業は統合傾向にあります。

外食産業向け設備産業における最近の動向

- 2024年、ミドルビー社は油脂管理システム製品群の拡充を目的に、フィルトラション・オートメーション社を買収いたしました。

- 2024年、エレクトロラックス・プロフェッショナル社は買収ブランドとの商業用厨房ライン統合を完了し、北米事業の効率化を図りました。

- 星崎株式会社は2025年第1四半期、高容量モジュラー冷蔵庫を新たに発表し、ペースの速い厨房における精密制御された冷蔵保管への需要増に対応しております。

主要企業

- ITW Food Equipment Group

- Middleby Corporation

- Ali Group

- Hoshizaki Corporation

- Welbilt Inc.

- RATIONAL AG

- Electrolux Professional

- Meiko Group

- Standex International

- The Vollrath Company

外食産業向け設備市場:主要投資セグメント別分析

製品種類別

- 調理・汎用設備

- 冷蔵設備

- 食器洗浄設備

- 保管・搬送設備

- 配膳設備

- 飲料設備

用途別

- ホテル

- フルサービスレストラン

- クイックサービスレストラン(QSR)

- クラウドキッチン

- 機関向け(病院、学校、刑務所、軍事)

販売チャネル別

- 直接販売

- 卸売業者

- オンライン小売

材質種類別

- ステンレス鋼

- アルミニウム

- ポリマー/プラスチック複合材

- その他

技術統合別

- 手動

- 半自動

- 全自動

- IoT統合システム

地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の産業動向を含む)

- 2020年から2024年までの世界需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 機器

- 販売チャネル

- 最終用途産業

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(機器別)

- 食品汎用機器

- スライサー・ピーラー、ミキサー・グラインダー

- フードブレンダー

- チョッパー

- フライカッター

- 特殊チョッパー

- 生地延ばし機

- パンスライサー

- フードグレーター

- 乾燥機/脱水機

- 飲料汎用機器

- ドリンクブレンダー

- ジューサー

- アイスクラッシャー

- 製氷機

- 炭酸注入機

- 調理機器

- グリル

- フライヤー

- オーブン

- トースター

- その他

- 加熱・保温機器/ビュッフェサービス機器

- ウォーマー

- マーチャンダイザー

- ソースディスペンサー

- トレイ

- テーブルトップ

- 食品安全・衛生機器

- 食器洗浄機

- 冷蔵庫・チラー

- ベーキング機器

- 保管・棚設備

- 食品包装・ラッピング機器

- 食品汎用機器

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、販売チャネル別

- オンライン

- オフライン

- ハイパーマーケット/スーパーマーケット

- マルチブランド店舗

- 専門店/直営店

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途産業

- ホテル

- 高級レストラン

- カジュアルダイニングレストラン

- ファストフードおよびクイックサービスレストラン

- カフェテリア

- 機関食堂およびケータリング、ベーカリー

- 業務用厨房

- 旅行小売サービス

- 航空会社

- 船舶

- 鉄道

- 家庭

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン半島およびバルト諸国

- ロシアおよびベラルーシ

- 中央アジア

- 東アジア

- 南アジアおよび太平洋地域

- 中東およびアフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン半島およびバルト諸国における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシア・ベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中央アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 19 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 20 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における機器、販売チャネル、最終用途産業別の2035年までの販売予測

- 競合評価、主要企業別シェア分析、および競争ダッシュボード

- 企業プロファイル

- 主要メーカー

- Rational AG

- LG Electronics

- ロバート・ボッシュ

- サムスン電子

- ACPソリューション株式会社

- フィリップス・電子

- セレクタ

- ハイアール株式会社

- イリノイ・ツール・ワークス

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表2:地域別グローバル市場数量(千台)予測、2020-2035年

- 表3:製品別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表4:製品別グローバル市場数量(千台)予測、2020-2035年

- 表5:用途別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表6:用途別グローバル市場規模(千台)予測、2020-2035年

- 表7:販売チャネル別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表8:販売チャネル別グローバル市場規模(千台)予測、2020-2035年

- 表9:材料別グローバル市場規模(金額別)予測(2020-2035年、10億米ドル)

- 表10:材料別グローバル市場規模(金額別)予測(2020-2035年、千台)

- 表11:技術統合別グローバル市場規模予測(2020-2035年、10億米ドル)

- 表12:技術統合別グローバル市場規模(千台)予測、2020-2035年

- 表13:国別北米市場規模(10億米ドル)予測、2020-2035年

- 表14:国別北米市場規模(千台)予測、2020-2035年

- 表15:北米市場規模(10億米ドル)製品別予測、2020-2035年

- 表16:北米市場規模(千台)製品別予測、2020-2035年

- 表17:北米市場規模(10億米ドル)用途別予測、2020-2035年

- 表18:北米市場規模(千台)用途別予測、2020-2035年

- 表19:北米市場規模(10億米ドル)販売チャネル別予測、2020-2035年

- 表20:北米市場規模(千台)販売チャネル別予測、2020-2035年

- 表21:北米市場規模(10億米ドル)予測(材料別)、2020-2035年

- 表22:北米市場規模(千台)予測(材料別)、2020-2035年

- 表23:北米市場規模(10億米ドル)予測(技術統合別)、2020-2035年

- 表24:北米市場規模(千台)技術統合別予測、2020-2035年

- 表25:ラテンアメリカ市場規模(10億米ドル)国別予測、2020-2035年

- 表26:ラテンアメリカ市場規模(千台)国別予測、2020-2035年

- 表27:ラテンアメリカ市場規模(10億米ドル)予測(製品別)、2020-2035年

- 表28:ラテンアメリカ市場規模(千台)予測(製品別)、2020-2035年

- 表29:ラテンアメリカ市場規模(10億米ドル)予測(用途別)、2020-2035年

- 表30:ラテンアメリカ市場規模(千台)用途別予測、2020-2035年

- 表31:ラテンアメリカ市場規模(10億米ドル)販売チャネル別予測、2020-2035年

- 表32:ラテンアメリカ市場規模(千台)販売チャネル別予測、2020-2035年

- 表33:ラテンアメリカ市場規模(10億米ドル)予測(材料別、2020-2035年)

- 表34:ラテンアメリカ市場規模(千単位)予測(材料別、2020-2035年)

- 表35:ラテンアメリカ市場規模(10億米ドル)予測(技術統合別、2020-2035年)

- 表36:ラテンアメリカ市場規模(千台)技術統合別予測、2020-2035年

- 表37:西ヨーロッパ市場規模(10億米ドル)国別予測、2020-2035年

- 表38:西ヨーロッパ市場規模(千台)国別予測、2020-2035年

- 表39:西ヨーロッパ市場規模(10億米ドル)製品別予測、2020-2035年

- 表40:西ヨーロッパ市場規模(千台)製品別予測、2020-2035年

- 表41:西ヨーロッパ市場規模(10億米ドル)用途別予測、2020-2035年

- 表42: 西ヨーロッパ市場規模(千台)用途別予測、2020-2035年

- 表43:西ヨーロッパ市場規模(10億米ドル)販売チャネル別予測、2020-2035年

- 表44:西ヨーロッパ市場規模(千台)販売チャネル別予測、2020-2035年

- 表45:西ヨーロッパ市場規模(10億米ドル)予測(材料別)、2020-2035年

- 表46:西ヨーロッパ市場規模(千単位)予測(材料別)、2020-2035年

- 表47:西ヨーロッパ市場規模(10億米ドル)予測(技術統合別)、2020-2035年

- 表48:西ヨーロッパ市場規模(千単位)技術統合別予測、2020-2035年

- 表49:東ヨーロッパ市場規模(10億米ドル)国別予測、2020-2035年

- 表50:東ヨーロッパ市場規模(千単位)国別予測、2020-2035年

- 表51:ヨーロッパ市場規模(10億米ドル)予測(製品別)、2020-2035年

- 表52:ヨーロッパ市場規模(千台)予測(製品別)、2020-2035年

- 表53:ヨーロッパ市場規模(10億米ドル)予測(用途別)、2020-2035年

- 表54:ヨーロッパ市場規模(千台)用途別予測、2020-2035年

- 表55:ヨーロッパ市場規模(10億米ドル)販売チャネル別予測、2020-2035年

- 表56:ヨーロッパ市場規模(千台)販売チャネル別予測、2020-2035年

- 表57:ヨーロッパ市場規模(10億米ドル)予測(材料別)、2020-2035年

- 表58:ヨーロッパ市場規模(千台)予測(材料別)、2020-2035年

- 表59:ヨーロッパ市場規模(10億米ドル)予測(技術統合別)、2020-2035年

- 表60:ヨーロッパ市場規模(千台)技術統合別予測、2020-2035年

- 表61:東アジア市場規模(10億米ドル)国別予測、2020-2035年

- 表62:東アジア市場規模(千台)国別予測、2020-2035年

- 表63:東アジア市場規模(10億米ドル)製品別予測、2020-2035年

- 表64:東アジア市場規模(千台)製品別予測、2020-2035年

- 表65:東アジア市場規模(10億米ドル)用途別予測、2020-2035年

- 表66:東アジア市場規模(千台)用途別予測、2020-2035年

- 表67:東アジア市場規模(10億米ドル)販売チャネル別予測、2020-2035年

- 表68:東アジア市場規模(千台)販売チャネル別予測、2020-2035年

- 表69:東アジア市場規模(10億米ドル)素材別予測、2020-2035年

- 表70:東アジア市場規模(千台)素材別予測、2020-2035年

- 表71:東アジア市場規模(10億米ドル)予測(技術統合別)、2020-2035年

- 表72:東アジア市場規模(千台)予測(技術統合別)、2020-2035年

- 表73:南アジア・太平洋市場規模(10億米ドル)予測(国別)、2020-2035年

- 表74:南アジア・太平洋地域市場規模(千台)国別予測、2020-2035年

- 表75:南アジア・太平洋地域市場規模(10億米ドル)製品別予測、2020-2035年

- 表76:南アジア・太平洋地域市場規模(千単位)製品別予測、2020-2035年

- 表77:南アジア・太平洋地域市場規模(億米ドル)用途別予測、2020-2035年

- 表78:南アジア・太平洋地域市場規模(千台)用途別予測、2020-2035年

- 表79:南アジア・太平洋地域市場規模(億米ドル)販売チャネル別予測、2020-2035年

- 表80:南アジア・太平洋地域市場規模(千台)販売チャネル別予測、2020-2035年

- 表81:南アジア・太平洋地域市場規模(10億米ドル)予測(素材別、2020-2035年)

- 表82:南アジア・太平洋地域市場規模(千台)予測(素材別、2020-2035年)

- 表83:南アジア・太平洋地域市場規模(10億米ドル)予測(技術統合別、2020-2035年)

- 表84:南アジア・太平洋地域における技術統合別市場規模(千単位)予測、2020-2035年

- 表85:中東・アフリカ地域における国別市場規模(10億米ドル)予測、2020-2035年

- 表86:中東・アフリカ市場規模(千台)予測(国別、2020-2035年)

- 表87:中東・アフリカ市場規模(10億米ドル)製品金額別予測、2020-2035年

- 表88:中東・アフリカ市場規模(千台)製品金額別予測、2020-2035年

- 表89:中東・アフリカ市場規模(10億米ドル)金額別予測、2020-2035年

- 表90:中東・アフリカ市場規模(千台)金額別予測、2020-2035年

- 表91:中東・アフリカ市場規模(10億米ドル)販売チャネル別予測、2020-2035年

- 表92:中東・アフリカ市場規模(千台)販売チャネル別予測、2020-2035年

- 表93:中東・アフリカ市場規模(10億米ドル)素材別予測、2020-2035年

- 表94:中東・アフリカ市場規模 (千台)予測(素材別)、2020-2035年

- 表95:中東・アフリカ市場規模(10億米ドル)予測(技術統合別)、2020-2035年

- 表96:中東・アフリカ市場規模(千台)予測(技術統合別)、2020-2035年

図表一覧

- 図1:世界市場規模(千単位)予測 2020–2035

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020–2035

- 図4:製品別グローバル市場金額シェアおよびBPS分析(2025年および2035年)

- 図5:製品別グローバル市場前年比成長率比較(2025年から2035年)

- 図6:製品別グローバル市場魅力度分析

- 図7:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:用途別グローバル市場の前年比成長率比較(2025年~2035年)

- 図9:用途別グローバル市場の魅力度分析

- 図10:販売チャネル別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:販売チャネル別世界市場の前年比成長率比較(2025年~2035年)

- 図12:販売チャネル別世界市場の魅力度分析

- 図13:素材別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:2025年から2035年における素材別グローバル市場の前年比成長率比較

- 図15:素材別グローバル市場魅力度分析

- 図16:技術統合別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図17:技術統合別グローバル市場前年比成長率比較(2025年から2035年)

- 図18:技術統合別グローバル市場魅力度分析

- 図19:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図20:地域別グローバル市場前年比成長率比較(2025年~2035年)

- 図21:地域別グローバル市場魅力度分析

- 図22:北米市場における増分機会(2025年~2035年)

- 図23:ラテンアメリカ市場における増分機会(2025年~2035年)

- 図24:西ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図25:東ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図26:東アジア市場における増分収益機会(2025年~2035年)

- 図27:南アジア・太平洋市場における2025年から2035年までの増分ドル機会

- 図28:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図29:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図30:北米市場における製品金額別価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における製品別前年比成長率比較(2025年から2035年)

- 図32:製品別 北米市場魅力度分析

- 図33:用途別 北米市場金額別シェアおよびBPS分析(2025年および2035年)

- 図34:用途別 北米市場前年比成長率比較(2025年から2035年)

- 図35:用途別 北米市場魅力度分析

- 図36:販売チャネル別 北米アメリカ市場 金額別 価値シェアおよびBPS分析(2025年および2035年)

- 図37:販売チャネル別 北米アメリカ市場 前年比成長率比較(2025年から2035年)

- 図38:販売チャネル別 北米市場魅力度分析

- 図39:素材別 北米市場金額別シェア及びBPS分析(2025年及び2035年)

- 図40:素材別 北米市場 前年比成長率比較(2025年から2035年)

- 図41:素材別 北米市場魅力度分析

- 図42:北米市場における技術統合別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:北米市場における技術統合別前年比成長率比較(2025年から2035年)

- 図44:北米市場における技術統合別市場魅力度分析

- 図45:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図46:製品別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:製品別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図48:製品別ラテンアメリカ市場魅力度分析

- 図49:用途別ラテンアメリカ市場金額別価値シェアおよびBPS分析(2025年および2035年)

- 図50:用途別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図51:用途別ラテンアメリカ市場魅力度分析

- 図52:販売チャネル別ラテンアメリカ市場金額別シェアおよびBPS分析(2025年および2035年)

- 図53:販売チャネル別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図54:販売チャネル別ラテンアメリカ市場の魅力度分析

- 図55:素材別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:素材別ラテンアメリカ市場の前年比成長率比較(2025年から2035年)

- 図57:素材別ラテンアメリカ市場の魅力度分析

- 図58:技術統合別ラテンアメリカ市場における価値シェアおよびBPS分析(2025年および2035年)

- 図59:技術統合別ラテンアメリカ市場の年間成長率比較(2025年から2035年)

- 図60:技術統合別ラテンアメリカ市場の魅力度分析

- 図61:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:西ヨーロッパ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:西ヨーロッパ市場における製品別前年比成長率比較(2025年から2035年)

- 図64:西ヨーロッパ市場における製品別市場魅力度分析

- 図65:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:西ヨーロッパ市場における用途別前年比成長率比較(2025年から2035年)

- 図67:西ヨーロッパ市場における用途別魅力度分析

- 図68:西ヨーロッパ市場における販売チャネル別金額別価値シェアおよびBPS分析(2025年および2035年)

- 図69:西ヨーロッパ市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図70:販売チャネル別 ヨーロッパ市場魅力度分析

- 図71:素材別 ヨーロッパ市場 金額別シェア及びBPS分析(2025年及び2035年)

- 図72:素材別 ヨーロッパ市場 前年比成長率比較(2025年から2035年)

- 図73:西ヨーロッパ市場における素材別魅力度分析

- 図74:西ヨーロッパ市場における技術統合別金額別シェアおよびBPS分析(2025年および2035年)

- 図75:西ヨーロッパ市場における技術統合別前年比成長率比較(2025年から2035年)

- 図76:西ヨーロッパ市場における技術統合別市場魅力度分析

- 図77:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:東ヨーロッパ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:ヨーロッパ市場における製品別前年比成長率比較(2025年~2035年)

- 図80:ヨーロッパ市場における製品別魅力度分析

- 図81:ヨーロッパ市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図82:東ヨーロッパ市場における用途別前年比成長率比較(2025年~2035年)

- 図83:東ヨーロッパ市場における用途別魅力度分析

- 図84:東ヨーロッパ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:販売チャネル別 ヨーロッパ市場 前年比成長率比較(2025年~2035年)

- 図86:販売チャネル別 ヨーロッパ市場 魅力度分析

- 図87:素材別 ヨーロッパ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図88:東ヨーロッパ市場における素材別前年比成長率比較(2025年~2035年)

- 図89:東ヨーロッパ市場における素材別魅力度分析

- 図90:東ヨーロッパ市場における技術統合別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:ヨーロッパ市場における技術統合別前年比成長率比較(2025年~2035年)

- 図92:ヨーロッパ市場における技術統合別市場魅力度分析

- 図93:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図94:東アジア市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図95:東アジア市場における製品別前年比成長率比較(2025年から2035年)

- 図96:製品別東アジア市場魅力度分析

- 図97:用途別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図98:用途別東アジア市場前年比成長率比較(2025年から2035年)

- 図99:用途別東アジア市場魅力度分析

- 図100:東アジア市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図101:東アジア市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図102:販売チャネル別東アジア市場魅力度分析

- 図103:素材別東アジア市場金額別シェア及びBPS分析(2025年及び2035年)

- 図104:素材別東アジア市場前年比成長率比較(2025年から2035年)

- 図105:東アジア市場における素材別魅力度分析

- 図106:東アジア市場における技術統合別金額別価値シェアおよびBPS分析(2025年および2035年)

- 図107:東アジア市場における技術統合別前年比成長率比較(2025年から2035年)

- 図108:東アジア市場における技術統合別魅力度分析

- 図109:南アジア・太平洋市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図110:南アジア・太平洋市場における製品別価値シェアおよびBPS分析(2025年および2035年)

- 図111:南アジア・太平洋市場における製品別前年比成長率比較(2025年~2035年)

- 図112:南アジア・太平洋市場における製品別市場魅力度分析

- 図113:南アジア・太平洋市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図114:南アジア・太平洋市場における用途別前年比成長率比較(2025年~2035年)

- 図115:南アジア・太平洋市場における用途別魅力度分析

- 図116:販売チャネル別 南アジア・太平洋市場 金額別 価値シェアおよびBPS分析(2025年および2035年)

- 図117:販売チャネル別 南アジア・太平洋市場 前年比成長率比較(2025年から2035年)

- 図118:販売チャネル別 南アジア・太平洋市場 魅力度分析

- 図119:南アジア・太平洋市場における材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図120:南アジア・太平洋市場における材料別前年比成長率比較(2025年から2035年)

- 図121:南アジア・太平洋市場における材料別市場魅力度分析

- 図122:南アジア・太平洋市場における技術統合別市場価値シェアおよびBPS分析(2025年および2035年)

- 図123:南アジア・太平洋市場における技術統合別前年比成長率比較(2025年から2035年)

- 図124:南アジア・太平洋市場における技術統合別市場魅力度分析

- 図125:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図126:中東・アフリカ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図127:中東・アフリカ市場における製品別前年比成長率比較(2025年から2035年)

- 図128:中東・アフリカ市場における製品別魅力度分析

- 図129:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図130:中東・アフリカ市場における用途別前年比成長率比較(2025年から2035年)

- 図131:中東・アフリカ市場における用途別市場魅力度分析

- 図132:中東・アフリカ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図133:中東・アフリカ市場における販売チャネル別前年比成長率比較(2025年~2035年)

- 図134:中東・アフリカ市場における販売チャネル別魅力度分析

- 図135:中東・アフリカ市場における素材別価値シェアおよびBPS分析(2025年および2035年)

- 図136:中東・アフリカ市場における材料別前年比成長率比較(2025年~2035年)

- 図137:中東・アフリカ市場における材料別魅力度分析

- 図138:中東・アフリカ市場における技術統合別価値シェアおよびBPS分析(2025年および2035年)

- 図139:中東・アフリカ市場における技術統合別前年比成長率比較(2025年~2035年)

- 図140:中東・アフリカ市場における技術統合別市場魅力度分析

- 図141:グローバル市場 – 階層構造分析

- 図142:グローバル市場 – 企業シェア分析